関連記事

「長期投資はなぜ投資の基本?」「長期投資でリスクが安定するのは本当?」と投資をするうえで長期投資を行うことでどのような効果があるのか、気になっている人も多いでしょう。

長期投資とは10年単位など長期間で投資を行うことをいいます。

長い期間をかけることでリスクコントロールがしやすく、初心者でも安心して投資をすることができます。

一方で長期投資にはメリットだけではなく、デメリットもあります。

本記事では「長期投資を行うことでどんなメリットがある?」と知りたい人に向けて、長期投資の基本知識と投資で失敗しないためのコツについて、投資のプロがわかりやすく解説します。

長期投資には、運用期間について明確な定義はありません。

一般的に、資産を大きく増やすためには、20年から30年以上の運用期間が必要と言われているため、長期投資を行う際は20~30年以上を目安にすると良いでしょう。

長期投資のメリットは、時間をかけて運用することで複利効果が得やすくなり、リスクとリターンも安定しやすくなることです。

初心者でも取り組みやすい投資方法といえるでしょう。

短期投資とは、数分、数日、数週間、数ヶ月といった短期間で売買する投資方法のことです。

一般的に、買値より売値が高くなれば売るといった売買スタイルを繰り返し、この繰り返しで利益を上げていきます。デイトレードやスイングトレードが該当します。

長期投資は短期投資とは異なり、目先の値動きとはあまり関係がありません。

仮に大きな急落があったとしても、短期売買なら急いで手仕舞うか、あるいは逆張りで買いに走るか、いずれにしても迅速に動く必要がありますが、長期投資はそのような行動は必要ありません。

長期投資は積立投資とも相性が良く、コツコツと投資を行うことでリスクとリターンを安定させています。

よって、相場の動きに関係なく投資を行う点では、短期投資とは異なるといえるでしょう。

長期投資がなぜおすすめなのか、その理由について解説します。

投資する期間が長ければ長いほど、複利の効果を得やすくなります。

まるで雪だるまのようにリターンが尻上がりに大きくなるため、運用期間をできるだけ長く確保することをおすすめします。

短期投資では、投資期間が短いため複利効果を十分に得ることはできません。したがって、複利によって資産を増やすことはあまり期待できないでしょう。

複利は長期投資によって威力を発揮します。

複利を存分に活用したい人は、まずは長期で運用しましょう。

毎月3万円の積立投資で20年間、複利運用した場合、どのくらい増えるのでしょうか。

シミュレーションの結果、3%の複利運用だと約985万円、5%の複利運用だと約1233万円に資産が増えていることがわかりました。

投資元本が720万円であることを踏まえると、大きく増えたといえるでしょう。

一方、現在の定期預金金利水準の0.002%ではどうでしょうか。こちらは1434円しか増えていません。

長期投資をしても低すぎる金利では、複利効果も上手く発揮できないようです。

大きく資産を増やしていくにはある程度の利回りと年数が必要ということがわかります。

(参考:資産運用シミュレーション : 金融庁)

短期投資はタイミング次第で売買を行うため、リターンが変動しやすい投資方法です。リスクが高い売買方法といえるでしょう。

一方、長期投資は積立投資を同時に行うと、購入時期のリスク分散ができ、効率的な運用ができます。

買付価格は日々上下しています。

一度に購入してタイミングを見計らって売買する方法より、コツコツと買い増すことで平均購入単価も下げられる方法の方が、リスクの低い購入方法といえるでしょう。

また、長期運用による複利効果は資産の増大効果にも寄与します。さらにリスクが分散、軽減される可能性が高くなります。

長期投資には、ドルコスト平均法の活用によるリスク軽減や長期投資による複利効果の享受など、多くのメリットがあります。

これらのメリットは、頻繁に値動きを確認しなくても、得ることができるものです。

日々値動きを注視しながら売買を行い、利益の獲得を目指す短期投資と比較すると、この点は大きく異なります。

値動きの確認は多忙なビジネスパーソンにとって大変な作業です。

頻繁に値動きを確認しなくても良い長期投資は、忙しい人や初心者にとっても取り組みやすい投資方法といえるでしょう。

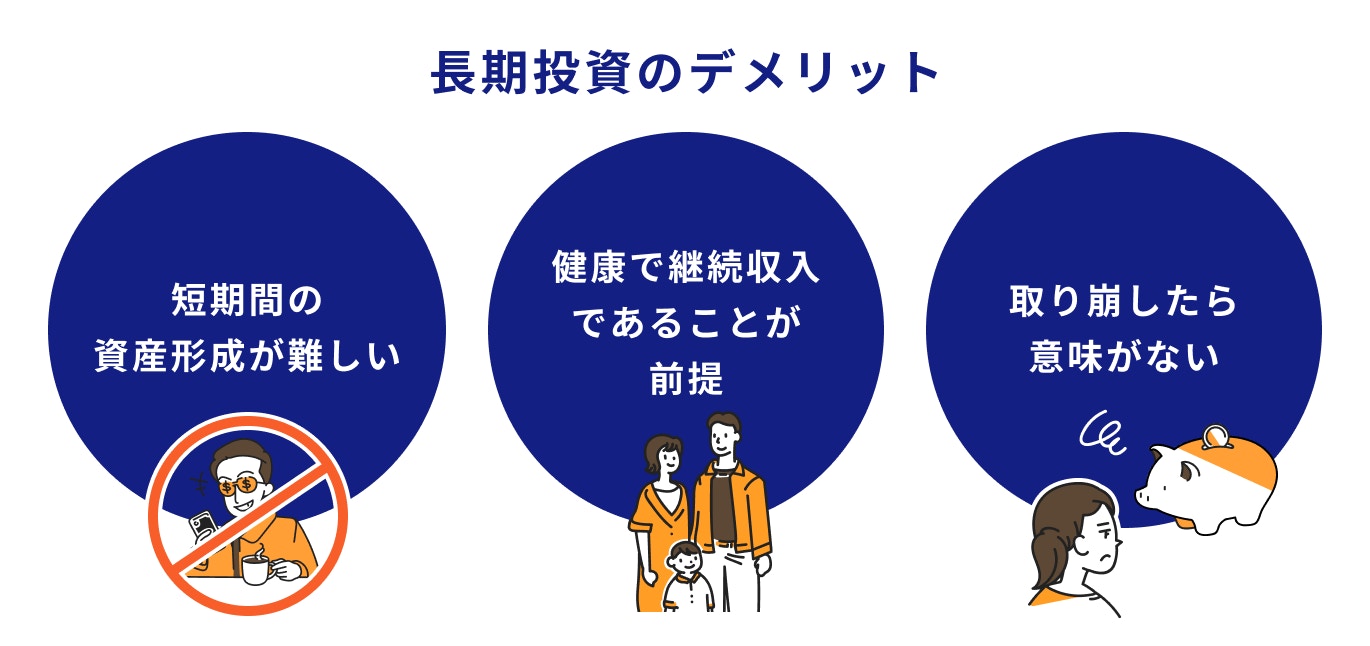

長期投資にはリスクを分散できたり、複利効果を得ることができたり、メリットがありました。

次にデメリットについても確認していきましょう。

通常、長期投資は、積立投資と組み合わせて投資を行います。

そのため、積立投資を始めたばかりの数年間は、積み立てた総額も少なく、そこから生まれる利益も自ずと少額になりがちです。

さらに長期投資で効果を発揮する複利効果も、短期間では十分に活かすことができません。

長期投資は短期間では儲かりにくく、短期間で資産形成をするのが難しいのはこのためです。

長期の積立投資はリスクリターンを安定させ、複利効果も得ることができる、模範的な投資方法です。

ただし、この投資方法は投資を継続しなければ意味がありません。

毎月の収入から一定額をコツコツと積み立てて長期投資を行うため、健康に留意して投資を続けられる経済的環境を整えることも大事です。

万が一の入院などにも備え、保障を持つことも、運用を続けるために必要なポイントとなります。

長期投資で形成した資産は取り崩さないようにしましょう。増えた分を取り崩してしまうと、複利運用の効果が減少してしまいます。

ある程度の期間は取り崩さないと決めておき、取り崩さない工夫をすることも大事です。

取り崩さない仕組みの一例では、iDeCo(イデコ)などの活用も良いでしょう。

iDeCoは原則60歳まで資産を引き出すことができません。

長期投資にはこのような仕組みが意外と効果的です。

初心者でも始めやすい長期投資ですが、さらに効果を高めるために最低限やるべきことを解説していきます。

長期投資を始める際は以下3つの点を意識しましょう。

長期投資は投資のスタイルであって、具体的な方法ではありません。よって長期投資を行う際は、どのような方法や手段を用いるかを決める必要があります。

まずは、投資の目的と目標額を前もって明確にしましょう。

目標金額やそのお金が必要となる時期が明確になれば、リスク許容度に応じて、活用する商品や方法などが選べるようになります。

順を追って考えていくと、最終的に毎月投資すべき金額が算出できます。

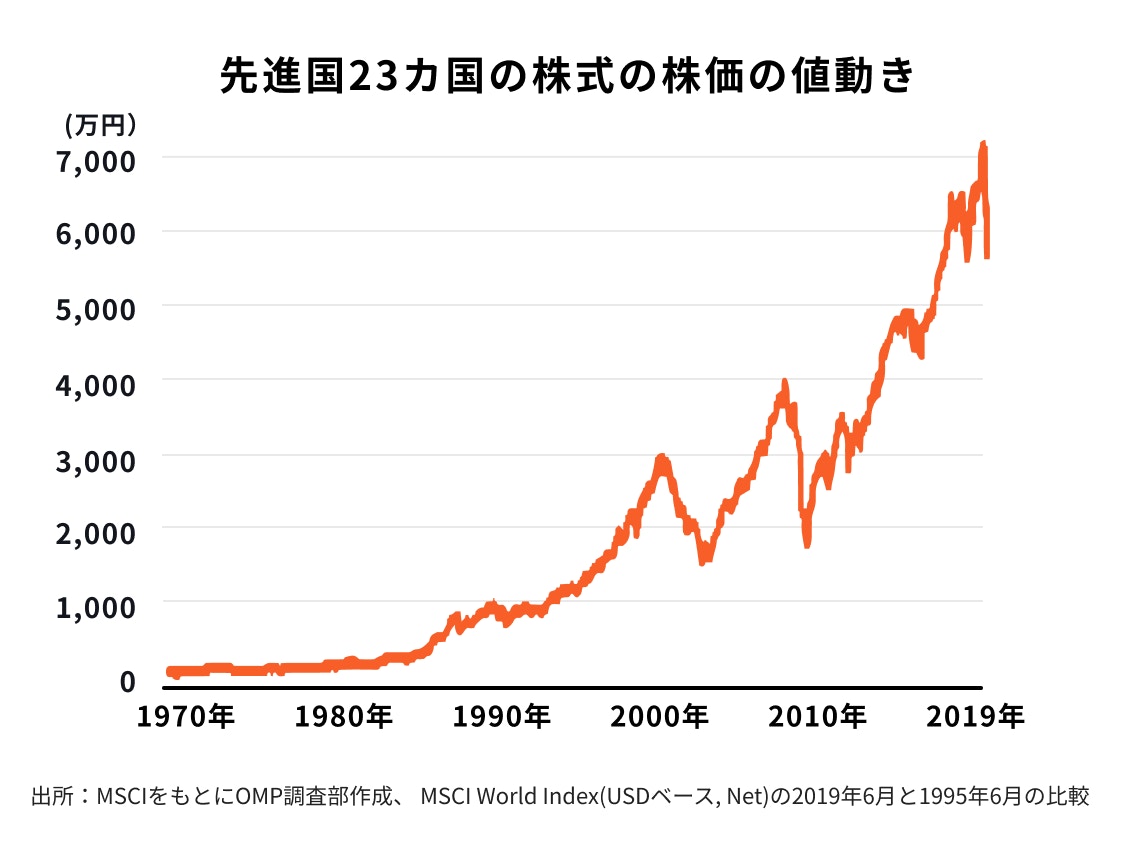

資産を大きく増やすためのポイントは、成長が期待される資産へ投資を行うことです。

米国株式や世界株式のチャートを見てみると、上下を繰り返しながらも右肩上がりに成長していることがわかります。

このような資産が成長資産であり、長期投資に向いているといえるでしょう。

成長資産に長期で投資を行うと、投資した資産自体が増えることにつながり、複利効果を得ることが期待できます。

複利効果を十分に得るためには20年以上は継続して投資をしましょう。

株式や投資信託などリスクのある金融商品は、ほぼ毎日価格が変動します。これを価格変動リスクといいます。

このリスクを低減させるために、毎月一定額をコツコツと投資する方法を「ドルコスト平均法」といいます。

ドルコスト平均法で投資をすると、価格が高い時も安い時も毎月決まった額が購入でき、平均買付金額を引き下げる効果が期待できます。

長い時間をかけてじっくりと資産を形成したい初心者にはこのような方法がおすすめです。

ポートフォリオとは、金融商品の組み合わせのことです。

長期投資を行うためには、「ドルコスト平均法」のような時間の分散投資も大切ですが、金融商品の分散投資も、リスクとリターンを適正化させるうえで必要な場合があります。

自分のリスク許容度に応じた商品を選択し組み合わせていきましょう。

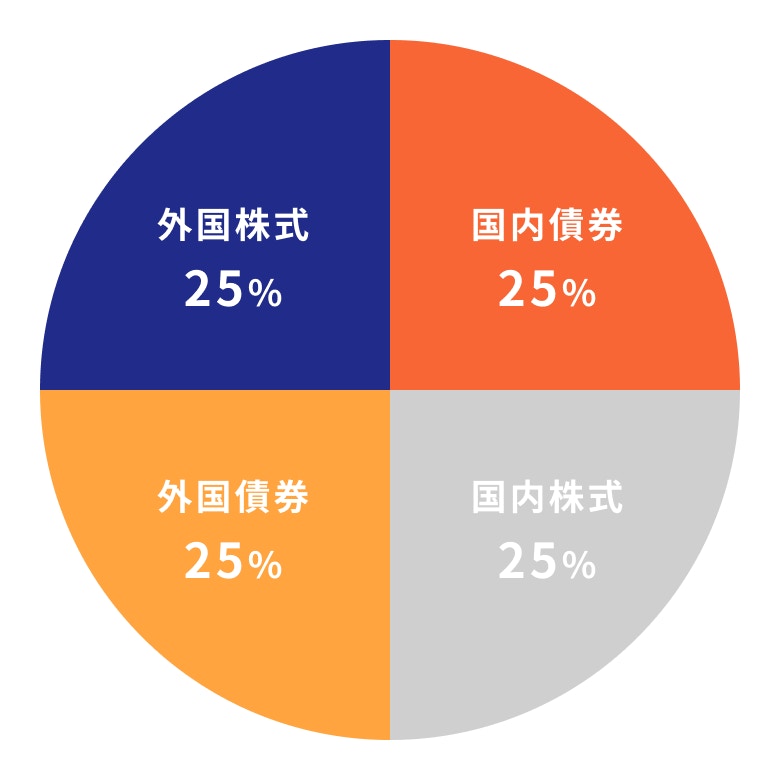

長期投資のポートフォリオで参考になるのは、私たちの年金を運用している年金積立金管理運用独立行政法人(GPIF)のポートフォリオです。

GPIFの基本的なポートフォリオは、国内債券、外国債券、国内株式、外国株式にそれぞれ25%ずつ投資をするものです。

市場運用開始以降、年率3.7%で運用されているため、このようなポートフォリオを参考にするのも良いでしょう。

まとまった金額を一度に投資して、大きな値動きがあるたびに心配してしまう…このような投資のやり方は、あまり好ましいとはいえません。

このような状態に陥りたくない人は、安心して投資が行えるよう、安定的でリスクの低いポートフォリオを組みましょう。

例えば前章のGPIFのポートフォリオにならい、国内債券25%・外国債券25%・国内株式25%・外国株式25%などがおすすめです。

債券と株式、国内と海外など、異なる動きをする商品を組み合わせるため、分散投資の効果も高く、価格変動リスクを低減させることができます。

長期にわたって毎月コツコツ投資を行うのは、リスクとリターンを安定させるうえで効果的な方法です。

また「ドルコスト平均法」を用いて、毎月一定額を自動的に買付けする方法だと、平均買付金額を引き下げる効果も期待できます。

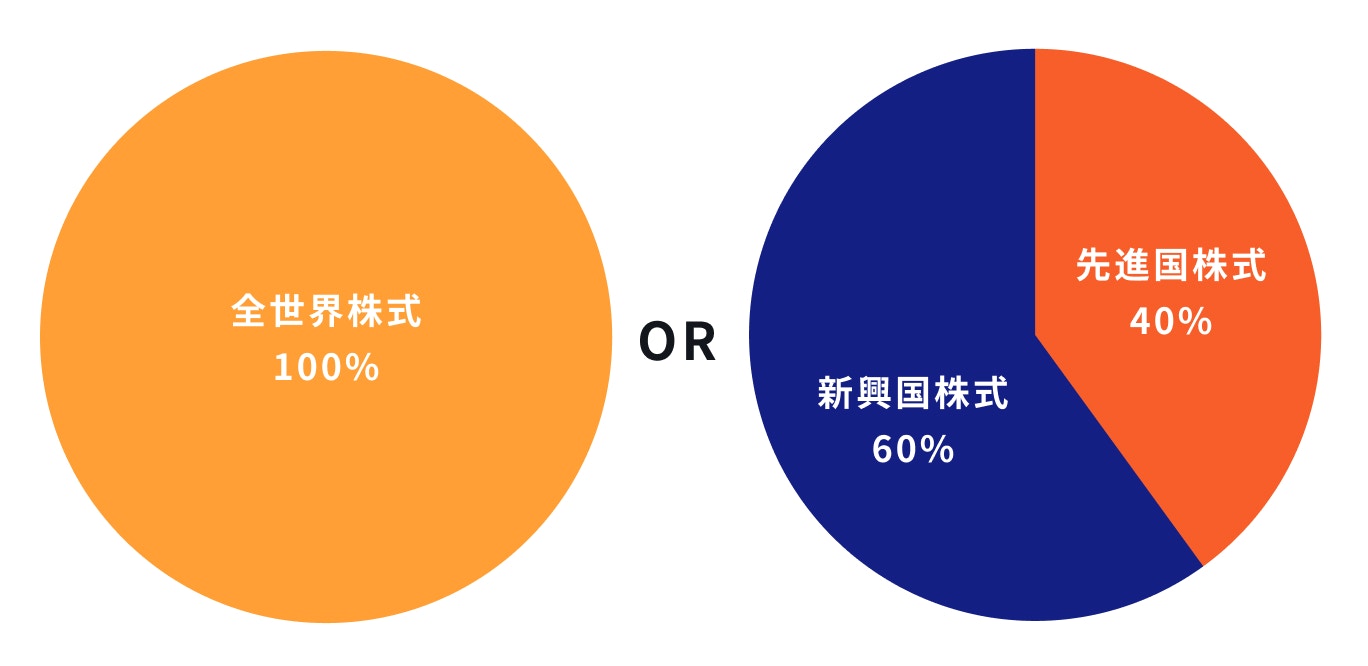

上記のような方法を取り入れ、リスクを許容できる人であれば、成長資産といわれる世界株式、あるいは先進国株式や新興国株式に分散投資をするのも良いでしょう。

このようなポートフォリオを組むと、資産も増えやすくなります。

ポートフォリオの資産配分を当初の配分比率に戻すこと

運用中、各資産は増減を繰り返すため、当初設定した各資産の割合が次第に崩れてきます。

このようになると、想定したリスクやリターンに狂いが生じるので、定期的に見直す作業が必要となります。

機関投資家などは保有銘柄も多く、多額の資金を動かすのでリバランスを頻繁に行っていますが、個人の場合はそこまでする必要はありません。

年に1度程度、自分の資産を確認する意味でも、リバランスの必要があるかどうか確認すると良いでしょう。

長期投資で効率よくお金を増やしたいと思っている初心者には投資信託がおすすめです。その理由を解説します。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

投資信託は投資家から集めたお金を、運用の専門家が投資家に代わってさまざまな金融商品に投資、運用してくれる商品です。

少ない金額から始めることができて、毎月一定額をコツコツと投資することも可能です。

自動的に毎月投資できる仕組みを活用すれば、普段仕事などで忙しい人や投資初心者も手軽に取り組むことができます。

ただし、投資信託はさまざまな金融商品に投資をして運用するため、元本保証はありません。

そのため、自分のリスク許容度に応じた投資信託選びを行う必要があります。

NISA制度や確定拠出年金制度(個人型・企業型)では、投資信託を活用して長期投資を行うことができます。

通常の投資信託と比べて税制メリットなどがあるため、投資初心者にもおすすめの制度です。

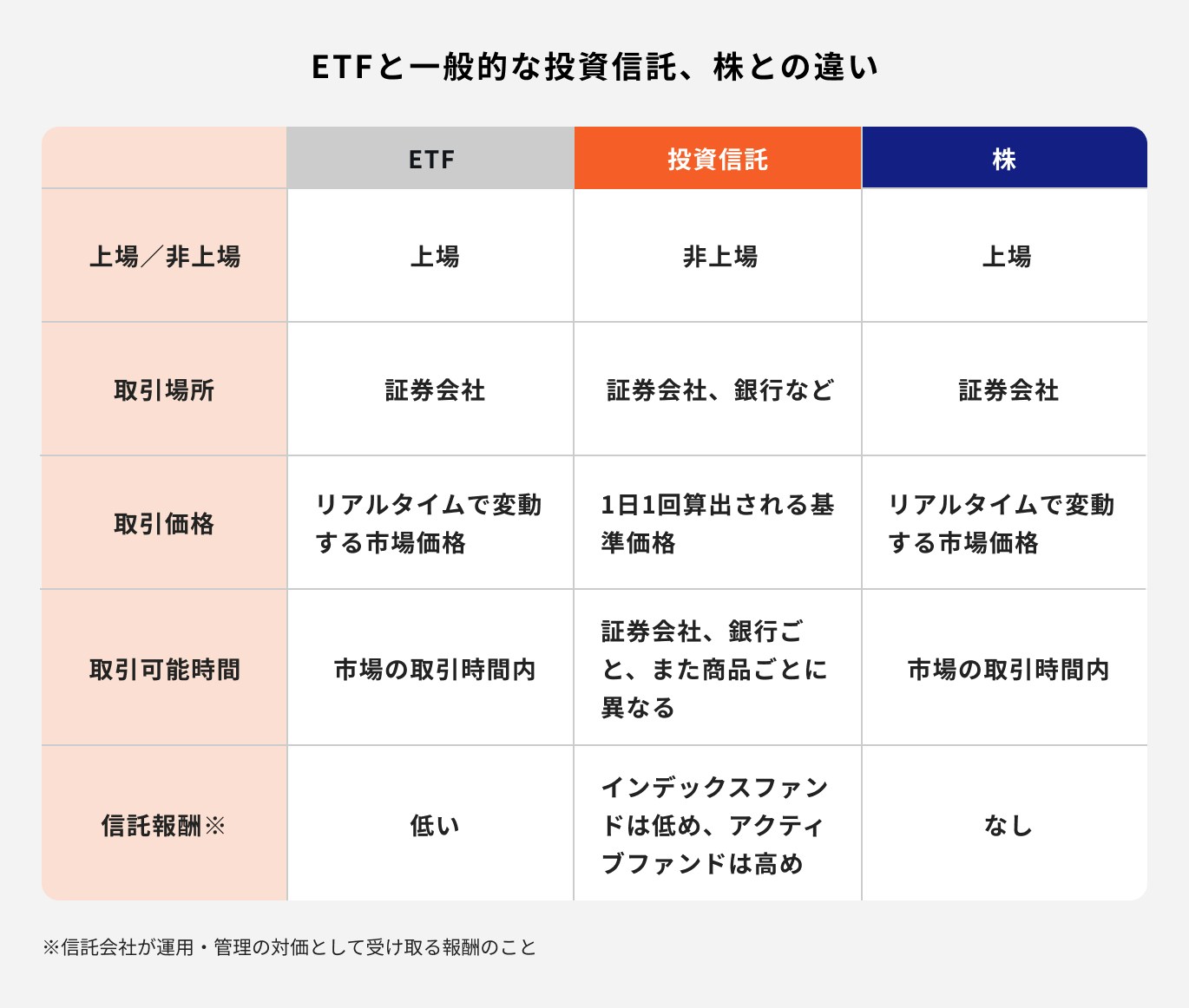

ETFとはExchange Traded Fundの略で、証券取引所に上場している投資信託のことです。

株価指数などに連動する投資信託が多く、投資信託には及びませんが銘柄数も豊富です。

ETFは株式と同じように取引ができ、刻々と変わる価格に応じて取引を行います。成行、指値、信用取引などの注文も可能です。

一方、投資信託は1日に1回決まる基準価額にて取引を行います。

基準価額はその日の市場での取引が終了してから計算されるため、注文時に約定単価を知ることはできません。これをブラインド方式といいます。

一般的に手数料(信託報酬)は、企業調査コストなどが少ないETFの方が安く、投資信託の方が高い傾向があります。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

アクティブ運用とインデックス運用の違いは、目安となる指数を上回る成果を目指すか、連動する成果を目指すかの違いです。

アクティブ運用は指数を上回る成果を目指すため、さまざまな調査・分析を行います。

分析・調査のためのコストがかかるため、インデックス運用に比べてコストが割高です。

一方、インデックス運用は指数に連動した成果を目指すため、良くも悪くも市場平均しか利益を出すことができません。

しかしコスト面でアクティブ運用と比較すると、手数料が低いのはメリットといえるでしょう。

ベンチマークである指数が採用している銘柄や投資比率は、ある程度決まっているため、調査の手間がかからないためです。

どちらが良いかは運用する目的などにより、人によって異なるでしょう。

リスクを抑えつつ、しっかりとお金を増やしていきたい人は、まず目標(目標金額)を決めましょう。

目標が決まったら、どのような金融商品を選べば目標が達成できるのか、自分の許容できるリスクとリターンから選択します。

あとは毎月コツコツと、相場の下落時もしっかりと毎月の積立を続けていくことが大切です。

長期投資では複利を味方にして、資産を大きくすることが期待できます。

時間は限りあるものです。長期投資を実践するためにも、少しでも早く投資をスタートしてみませんか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

専修大学・経営学部を卒業後、株式会社三井住友銀行に入社。おもに富裕層向けに、約17年間資産運用コンサルティング業務に従事。投信、保険、債券、住宅ローン、遺言信託、資産承継など、幅広い金融商品の取り扱いが可能で深い知識を有している。キャリアの途中からは管理職として部下の育成にも関わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、金融IT企業で個人向け資産運用のコンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)、プライマリーPB(プライベートバンカー)資格を保有