関連記事

2022/12/02

※本記事内には広告リンクが一部含まれています

「30代でクレジットカードを持っていないとどんなデメリットがある?」「初めてクレジットカードを作るとしたら、どんなカードが良い?」と悩んでいる人も多いのではないでしょうか。

クレジットカードにはキャッシュレスでスムーズに決済ができたり、ポイントでお得に買い物ができたりとメリットがあり、多くの人が保有しています。

本記事では30代でクレジットカードを作ろうと思っている人や、自分に合うカードを作りたい人に向けて、知っておきたいメリット・デメリットやおすすめの選び方について解説します。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカードを保有していないと「クレジットヒストリー」にデータが記載されません。その結果、金融機関から信頼されにくくなる可能性があります。

クレジットカードやローンなどの取引事実を登録した個人情報のこと

実店舗でのキャッシュレス決済やネットショッピングが普及した現代では、一般的な30代なら1枚はクレジットカードを保有していると思われるでしょう。

クレジットカードを含むローンが全くない状態の場合、クレジットヒストリーがホワイトの状態になります。

ホワイトな状態は、延滞や債務整理などで信用情報に傷がついた後の人も同じ状態となります。

そのため、クレジットヒストリーがホワイトな人は、金融機関から「過去に金融事故を起こした人かもしれない要注意人物」と思われてしまう可能性があります。

30代でクレジットカードをまだ一度も保有したことがない人も中にはいるかもしれません。

クレジットカードを持っていないのは少数派なのか、株式会社ジェーシービーで2021年に実施された「クレジットカードに関する総合調査」を参考に見てみましょう。

(参考:【クレジットカードに関する総合調査】2021年度版 調査結果レポート)

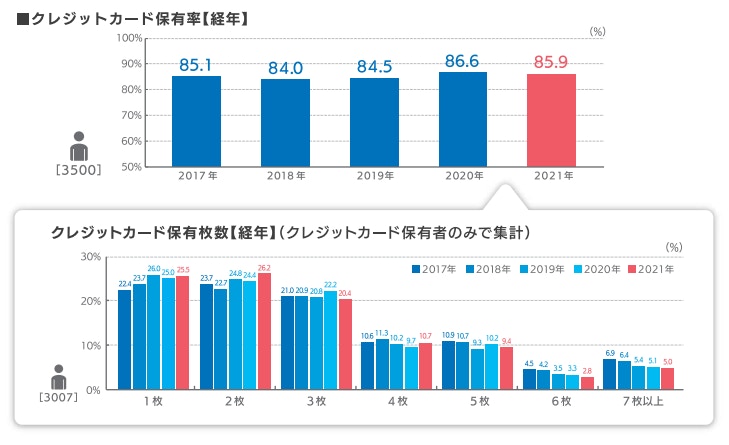

<引用:【クレジットカードに関する総合調査】2021年度版 調査結果レポート>

株式会社ジェーシービーの調査によると、2021年のクレジットカード保有率は全体で85.9%でした。2020年度と比較すると保有率は下がりましたが、過去5年では85%前後の保有率で高い比率を維持しているといえるでしょう。

また、クレジットカードの保有枚数が2枚の人が26.2%と一番多く、1枚保有している人が25.5%と続きます。3枚以上保有する人は減っていきますが、7枚以上保有する人は5.0%もいることがわかります。

<引用:【クレジットカードに関する総合調査】2021年度版 調査結果レポート>

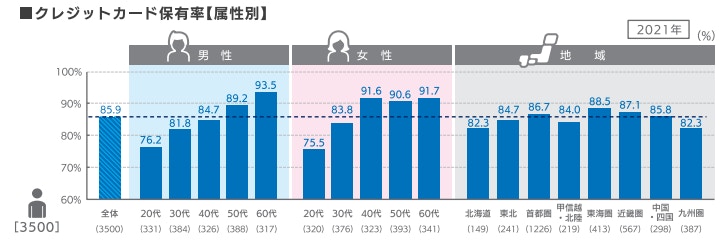

30代男性のクレジットカード保有率は81.8%でした。20代男性の保有率が76.2%のため、20代よりも30代は保有率が5%以上増えています。

また、30代女性のクレジットカード保有率は83.8%でした。20代女性の保有率である75.5%と比較すると8%以上増加しており、男性の増加率より多いことがわかります。

30代は、結婚や出産、マイホームの購入などライフステージに変化があります。現金では購入が難しい場面も増えるため、30代でクレジットカードを保有する人が増えていることが予想されます。

株式会社ジェーシービーの調査によると、クレジットカードを利用する理由としては「ポイント・マイルが貯めやすいから」が上位となりました。

ほとんどのスーパー・百貨店・コンビニではキャッシュレス決済が導入されており、オンラインショッピングや公共料金の支払いもクレジットカードの利用ができます。

現金決済では付与されないポイントやマイルが付くので、お得感からクレジットカードを利用したい人が増えていると考えられます。

また、年会費が無料のクレジットカードでもポイントが付く点も魅力の1つであり、現代の消費生活に欠かせない存在になっているのでしょう。

クレジットカードを保有するメリットについて、あらためて詳しく見てみましょう。

クレジットカードで決済すると、現金のやり取りが不要になります。そのため、決済時に必要な現金を財布から取り出す手間を省くことができます。

最近では、端末にタッチするだけで決済が完了する「タッチ決済」を導入するコンビニなども増えてきました。タッチ決済であれば、暗証番号の入力や署名が不要のため、より一層スムーズな決済が可能です。

クレジットカードは、実店舗での決済だけではなく、ネット通販やサブスクの決済手段としても利用できます。

ネット通販は、一度クレジットカード情報を登録しておけば、2回目以降の買い物は入力の手間が省けます。

サブスクの場合、毎月など一定期間に支払いが発生しますが、クレジットカード情報を登録しておけば決済漏れによるサービス停止を防ぐことが可能です。

クレジットカードの種類にもよりますが、クレジットカードを利用すると0.5%〜5.0%程度のポイントやマイルが還元されます。

ポイントやマイルは、買い物だけではなく、公共料金や保険料などの支払いでも還元されます。

また、指定の日に購入したらポイントアップするクレジットカード会社のキャンペーンなども多いので、上手く活用すると良いでしょう。

ポイントやマイルは、買い物などに使うことができるため、現金で買い物するよりお得です。

クレジットヒストリーがあると、「借りたお金をきちんと返済できる人か」の判断がしやすくなります。よって、クレジットカードを利用しており、遅滞なく返済できる人の金融機関からの信用力は高くなるのです。

例えば、家や自家用車を購入する際に、クレジットカードヒストリーがないと信用力を図りづらくなります。

金融機関からの信用を得るためにも、クレヒスを形成しておくことは大切です。

クレジットカードを持つメリットは複数ありますが、一方でデメリットはあるのでしょうか。

主な3つのデメリットについて解説します。

クレジットカードを保有していれば、手元に現金がなくても欲しいものが購入できてしまいます。その結果、お金を使いすぎてしまうリスクにつながります。

特に自分の収入や預金状況に見合わない買い物を続けていると、クレジットカードの支払いができなくなり、信用情報に傷がついてしまうリスクもあります。

信用情報に傷がつけば、新しくクレジットカードを発行できなくなったり、銀行からの借り入れができなくなったりする場合があるため注意しましょう。

クレジットカードの不正利用は紛失や盗難によって発生しやすいです。また、情報を不正に抜き取るスキミングにより悪用されるケースもあります。

このように、クレジットカードを保有していると悪用されるリスクがあるので十分注意しましょう。

一方で多くのクレジットカード会社では、カードの不正利用に対して一定条件を満たせば補償を受けることができる保険がついています。

補償に対する期限が設けられているケースも多いため、利用明細は定期的に確認し、不正利用を見つけたらすぐにクレジットカード会社へ連絡するようにしましょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

クレジットカード決済は、一括払いだけではなく分割払いやリボ払いも選択できます。

分割払いやリボ払いをすると毎月の支払い負担を軽減できますが、手数料がかかるので注意しましょう。

なお、分割払いやリボ払いの手数料は年利15.0%程度で、カードローン利用時の金利と大きく変わりません。

利用額が大きくなるほど、月々の支払いは苦しくなります。借金をしているという認識は忘れないようにしましょう。

自分に合うクレジットカードをどう選べば良いか悩んでいる人に向けて、賢い選び方について解説します。

クレジットカードには、保有すると利用できるさまざまなサービスがあります。具体的にどんなサービスがあり、どれが必要かを確認してから選ぶのがおすすめです。

クレジットカードでは買い物での割引特典や旅行傷害保険などの付帯サービスがあります。

例えば、コンビニでの利用が多い人は、コンビニでの利用でポイント還元率がアップする特典があるクレジットカードを利用するのがおすすめです。

また、海外への出張や旅行が多い人は旅行傷害保険の内容が充実しているものを選ぶと良いでしょう。

クレジットカードにより特典や付帯サービスは異なるため、まずはどんなサービスがあるのかを知ったうえで自分が作成するクレジットカードを選びましょう。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカード会社では紛失や盗難、磁気不良などがあった際に相談するサポートデスクが用意されています。

さらに、旅行時にレストランやホテル、ゴルフ場などの手配を依頼できるようなサポートデスクもなかにはあります。

このようなサポートデスクがあるクレジットカードは、ステータスや会員費も高くなる傾向にありますが、さまざまなサポートを受けたい人には一つの選択基準になるでしょう。

クレジットカードのセキュリティ対策としては、ICチップの搭載やナンバーレスカード、3Dセキュア(本人認証サービス)などがあります。

ICチップには、高度なカード情報が搭載されているので偽造が難しいです。最近増えつつあるナンバーレスカードは、カードナンバーの盗み見を防止できます。

3Dセキュアではネットショッピングを利用する際にワンタイムパスワードの追加認証が必要になるので、本人以外の不正利用を防げるでしょう。

各社さまざまなセキュリティ対策をしているので、どんな対策をしているのかを確認してから選ぶと安心です。

クレジットカードによって、年会費やポイントの還元率は異なります。

どんなクレジットカードを選ぶとコストパフォーマンスが良くなるかは、クレジットカードの使用頻度や使用場所、ライフスタイルにより変わるので一概には言えません。

自分にとってコストパフォーマンスが良いものを選ぶと良いでしょう。

クレジットカードの中には、年会費がかからないものもたくさんあります。

年会費無料で0.5%~1.0%程度のポイント還元があるものはコストパフォーマンスが良いといえるでしょう。

しかし、クレジットカードの利用額が多い場合、年会費が高くてもポイントの還元率が高いクレジットカードを選べば年会費分もカバーできるケースもあります。

このように、年会費がかかっても利用額により得することもあるため、損益分岐点を十分検討して選ぶのがおすすめです。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカードの利用により貯めたポイントは、普段の買い物などで利用できます。

例えば、楽天カードを利用すると楽天ポイントが貯まりますが、楽天ポイントは楽天市場などの楽天のサービスだけではなく、マクドナルドやファミリーマートなどさまざまな場所で利用できるため便利です。

貯めたポイントの使い道が充実しているか、その点もクレジットカードを選ぶ基準になるでしょう。

クレジットカードのステータスによって、利用限度額やサービス内容は異なるため、ステータスが高いカードを保有したい人もなかにはいるでしょう。

ステータスのあるクレジットカードとして、ゴールドカード・プラチナカード・ブラックカードの特徴について解説します。

ゴールドカードは、ステータスカードの中では一番保有しやすいカードです。以前は年収制限があることもありましたが、最近では一部を除きほとんどありません。

年会費は、1万円程度に設定されていることが多いです。ただし、年間の利用額により、年会費が無料になるケースもあります。

ゴールドカードは、国内空港ラウンジの無料利用や国内外の旅行傷害保険を付帯しているカードが多いです。また、レストランやホテルを優待料金で利用できるものもあります。

プラチナカードは、ゴールドカードのワンランク上のステータスカードで、年会費は一般的に2万〜10万円程度です。

ゴールドカードの特典や付帯サービスに加えて、世界各国の空港ラウンジが利用できたり、コンシェルジュサービスが利用できたりします。

プラチナカードを作成するためには、安定した収入と社会的信用力が必要になります。インビテーションと呼ばれるカード会社からの招待状が必要なケースもあります。

プラチナカードを保有したい場合は、上位ランクにプラチナカードがあるゴールドカードを保有するところから始めるのがおすすめです。

ブラックカードは、クレジットカードのステータスが最も高いクレジットカードです。

インビテーションが必要なケースがほとんどで、収入が多く社会的信用力が高い人しか作成できません。そのため、ブラックカードを保有していることが信用力の証明になります。

年会費は一般的に数万円〜数十万円と高いですが、利用限度額は数百万円〜数千万円と高く、コンシェルジュサービスも充実しています。

クレジットカードを2枚以上保有する場合、それぞれのカードの特徴を活かした使い方ができると良いでしょう。

クレジットカードを複数枚作る際の選定ポイントを解説します。

クレジットカードを2枚以上保有する場合は、最初にメインで使うカードを決めると良いでしょう。

1枚のカードに利用を集中させた方が、ポイントを効率的に貯めやすいためです。ポイント還元率が高いクレジットカードをメインカードにするのがおすすめです。

一方、サブカードではメインカードにはない付帯サービスを利用できるものや、よく利用するサービスのポイント還元率が高いものを選びましょう。

例えば、デパートが発行するクレジットカードのポイント還元率は、対象デパートで買い物をする場合には5〜10%と高めに設定されています。

普段の買い物はスーパーで、月に1〜2回はデパートで買い物をする場合、デパートのクレジットカードをサブカードにするのも良いでしょう。

また、紛失や磁気不良になった際にも、サブカードを保有していればキャッシュレス生活を継続できるので安心です。

クレジットカードを複数保有する場合、カードごとに国際ブランドを分けるのがおすすめです。

例えば、アメリカン・エキスプレスはステータスの高いカードですが、日本では導入していない店舗もあります。

アメリカン・エキスプレスをメインカードにしたいのであれば、普及率の高いVISAかMastercardをサブカードにしておくと安心です。

クレジットカードを作る際に知っておいた方が良い注意点を2つ、お伝えします。

年齢や収入など、クレジットカードの申し込み資格を満たしていない場合には、審査に落ちる可能性があります。

また、クレジットカードの審査では、返済能力が重視されるため、カードローンなどの債務が収入に比べて大きすぎる場合は審査に落ちる可能性があると理解しておきましょう。

過去に延滞や債務整理をしている場合、信用情報に5年〜10年傷がついた状態になります。信用情報に傷がついた状態だと、クレジットカードの審査に通りにくくなるため注意してください。

自分の信用情報を確認したい場合は、日本信用情報機構などの信用情報機関に問い合わせることが可能です。

(参考:日本信用情報機構(JICC)指定信用情報機関)

クレジットカードを使っていないと、紛失や盗難に気づかず不正利用される可能性が高くなります。

クレジットカードを普段使用していないと利用明細を確認する習慣がなくなり、不正利用に気づかないリスクも高いです。

年会費がかかるクレジットカードの場合、全く使っていないのであれば年会費が無駄になります。

また、クレジットカードには有効期限がありますが、有効期限が過ぎてしまうリスクもあるので注意が必要です。

このようにクレジットカードを長期間使わずに放置するとさまざまなリスクが発生するため、必要がないクレジットカードは整理しましょう。

30代のクレジットカード保有率は男性が81.8%、女性が83.8%と共に80%を超えます。つまり、30代でクレジットカードを保有していないのは少数派といえるでしょう。

30代でクレジットカードを保有していないと、クレジットヒストリー(クレヒス)が形成されず、金融機関からの評価がしにくい状態となります。その結果、クレジットカードが作りにくくなったり、住宅ローンやマイカーローンの審査で不利になったりする可能性があります。

信用力のためにも、1枚でもクレジットカードを作成するのがおすすめです。

クレジットカードにはさまざまな種類があるので、コストパフォーマンスが良いもの、付帯サービスや特典が充実しているものなど、自分に合ったものを選びましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

新卒で総合職としてメガバンクに入行し、法人融資・金融商品販売等を担当。転職・結婚・出産を経て一時は専業主婦になったが、自分の知識や経験を活かしたいと思い独学でライターの道へ。現在は、ファイナンシャルプランナーの知識を活かして、金融系メディアを中心に執筆している。ライター以外の活動として、Webライターを育てる講座やマネーセミナーも実施中。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)