関連記事

クレジットカードの適正枚数は?持ちすぎはNG?知っておきたい複数枚作る時のポイント

無料診断:あなたは足りてる?将来の必要資金を3分でチェック

※本記事内には広告リンクが一部含まれています

「クレジットカードをたくさん持っているのは良くない?」「複数枚保有するのは普通?」と気にしている人も多いのではないでしょうか。

クレジットカードは上限なく何枚でも作ることが可能です。しかし、その一方で複数枚作ることで管理が煩雑になったり、盗難リスクが高まったりするなどのデメリットがあります。

本記事ではクレジットカードを複数枚保有するメリット・デメリット、適正枚数、カードを選ぶ時のポイントや注意点などをお金の専門家が解説します。

この記事を読んでわかること

- クレジットカードは審査に通れば何枚でも作成できる

- クレジットカードを複数枚保有する場合、紛失や磁気不良の際に困らないのがメリット

- 一方で暗号番号、支払い金額、引き落とし日の管理が面倒になるのがデメリット

- クレジットカードの適正枚数は人によって異なる

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

クレジットカードは何枚まで作れる?

クレジットカードは、審査に通れば何枚でも作成できます。

クレジットカードの審査基準は主に下記の2つです。

支払い能力に問題がない

信用情報に傷がついていない

信用情報に傷がついていない

クレジットカード会社としては、決済日に問題なく利用額を支払うことができる人にクレジットカードを作成・利用してほしいと考えています。

そのため、収入が安定している人であれば、複数のクレジットカードを作成できる可能性が高いです。

クレジットカードの持ちすぎはNG?枚数別のメリット・デメリット

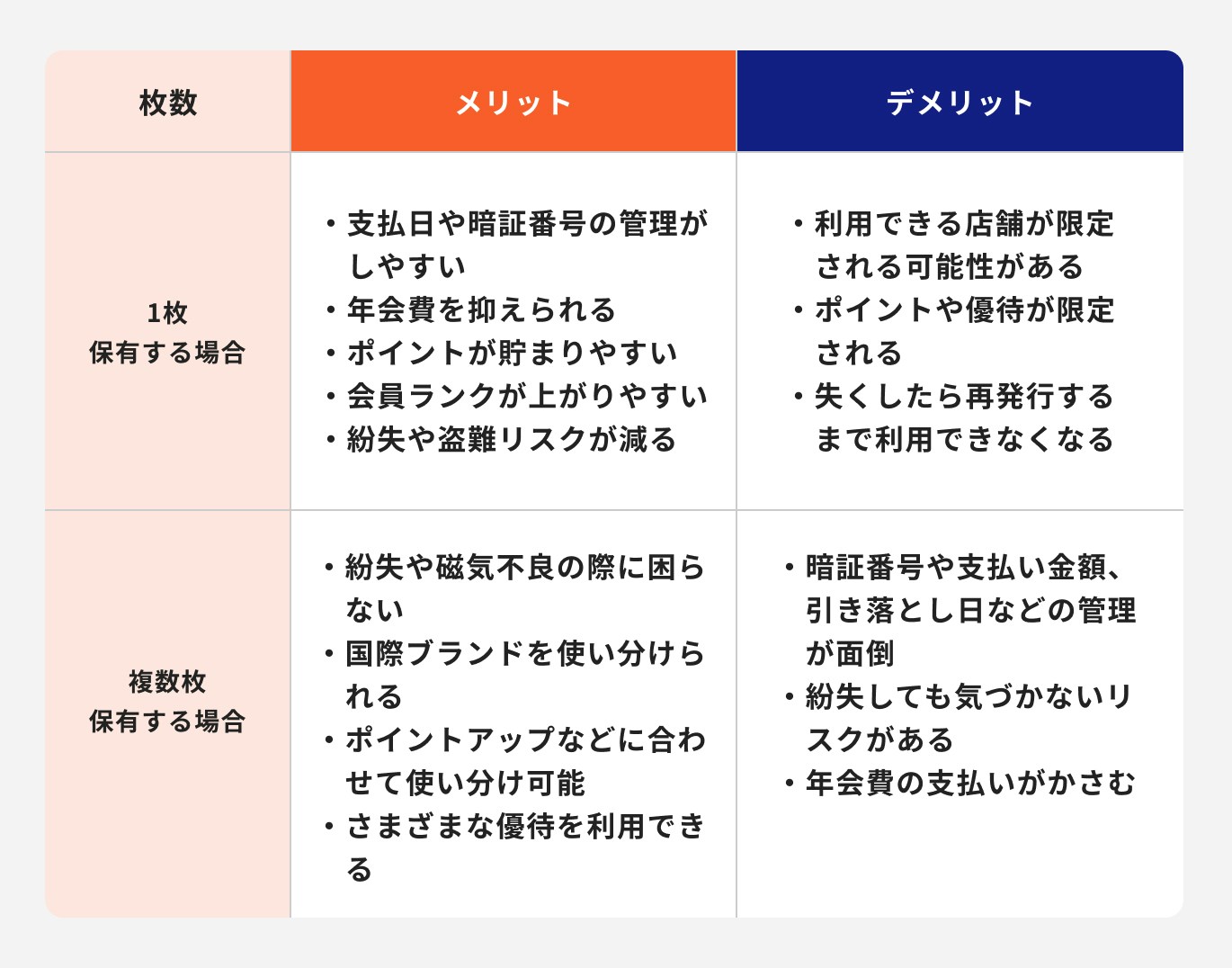

クレジットカードを1枚だけ保有する場合のメリット・デメリットを見てみましょう。

1枚だけ保有する場合

クレジットカードを1枚だけ保有する場合、支払い日や支払い金額の管理がしやすいのがメリットです。支払い日が複数に分かれていると、引き落とされる銀行口座にお金を用意し忘れるなどのリスクがあります。

また、暗証番号を忘れてしまうと再設定の手続きなど手間がかかりますが、そのような心配もありません。

クレジットカードは、年会費がかかるものもあります。1枚だけであれば費用を抑えられるのもメリットといえるでしょう。

決済が集約されるためポイントが貯まりやすかったり、会員ランクが上がりやすくなったりする点もメリットです。

注意点

しかし、国際ブランドにより利用できる店舗が限定される可能性があります。

万が一紛失した場合も、再発行するまでクレジットカードが利用できなくなってしまう点もデメリットといえます。

複数枚保有する場合

複数枚保有すると、紛失や磁気不良の際に困らないのがメリットです。クレジットカードの再発行までには1週間程度かかるので、その際もキャッシュレスで生活できます。

また、国際ブランドの使い分けも可能です。店舗によって利用できない国際ブランドもありますが、その場合も別ブランドで対応できれば安心です。

さらに、ポイントアップや優待に合わせてクレジットカードを賢く使い分けることでお得に生活ができます。

一方で、複数のクレジットカードを保有すると暗号番号、支払い金額、引き落とし日の管理が面倒になります。

例えば、引き落とし日に合わせて銀行に入金が必要なのに、入金を忘れて支払を遅延してしまう可能性もあるでしょう。

普段利用していないクレジットカードに関しては、紛失しても気づかないリスクもあります。年会費がかかるクレジットカードを保有している場合、負担になることがあるかもしれません。

クレジットカードの保有率と平均保有枚数

ここでは、クレジットカードの保有率と平均保有枚数を、株式会社ジェーシービーで2021年に実施された「クレジットカードに関する総合調査」を参考に見てみましょう。

(参考:【クレジットカードに関する総合調査】2021年度版 調査結果レポート)

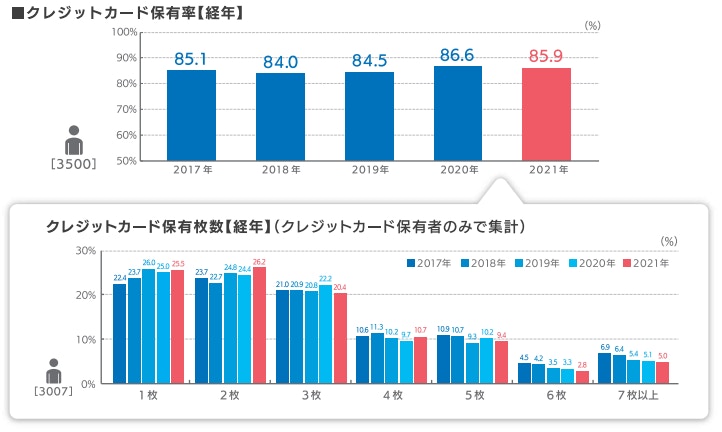

クレジットカードの保有率は「85.9%」

株式会社ジェーシービーの調査によると、クレジットカードの保有率は「85.9%」でした。2020年の保有率は86.6%と比べると下がっています。

<引用:【クレジットカードに関する総合調査】2021年度版 調査結果レポート>

2枚保有する人の人数が26.2%と一番多く、続いて1枚保有する人が25.5%です。また、5枚以上保有する人も17.2%となっています。

<引用:【クレジットカードに関する総合調査】2021年度版 調査結果レポート>

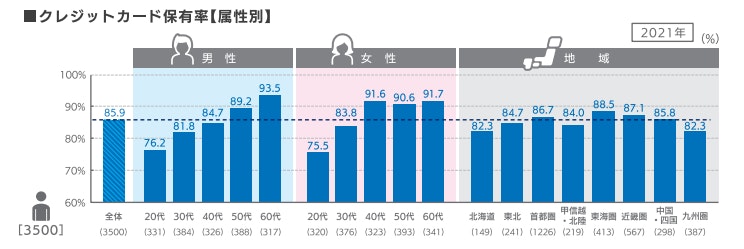

クレジットカードの保有率は20代と60代は男性の方が若干多くなっているものの、30代・40代・50代は女性の保有率の方が高いという結果です。

男女どちらも60代の保有率は90%を超えます。

なお、地域でみると東海圏の保有率が88.5%と一番高く、北海道・九州圏の保有率が共に82.3%と低い結果でした。

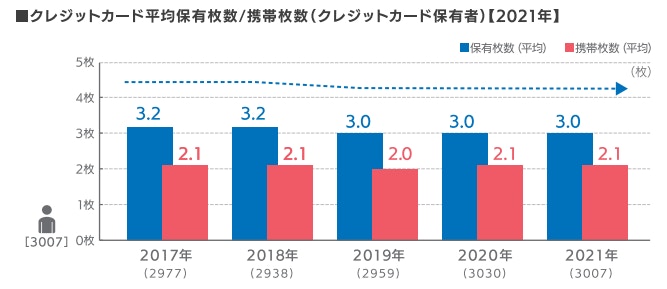

クレジットカードの平均保有枚数は「3枚」

クレジットカードの平均保有枚数は3枚、携帯枚数は2.1枚という結果になりました。2017年の調査では平均保有枚数は3.2枚、携帯枚数は2.1枚なので大きな変化はありません。

<引用:【クレジットカードに関する総合調査】2021年度版 調査結果レポート>

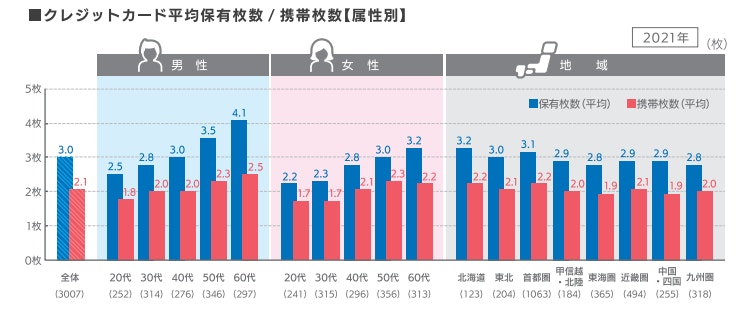

なお、クレジットカードの平均保有枚数・携帯枚数は年代・性別で大きな変化はありません。

ただし、60代男性の平均保有枚数が4.1枚と一番高い数字になりました。

地域別で見ると、北海道の平均保有枚数が3.2枚と高い結果になりました。クレジットカードの保有率は低いので、保有する人はほかの地域に比べると多く持っていることがわかります。

クレジットカードの適正枚数は人によって異なる

人によってクレジットカードの利用目的・利用場面は異なるため、適正枚数も人によって異なります。大切なのは自分にはどんなカードが必要かを洗い出すことです。

まず、クレジットカードをどこで利用するかを考えてみましょう。

毎日の買い物で利用したいのであれば、よく利用するスーパーやコンビニ、デパートでの買い物でポイント還元が高いものを選ぶのがおすすめです。

出張や旅行でよく海外に行くのであれば、空港のラウンジが利用できたり、保険付帯が充実したものを選ぶと良いでしょう。

また、クレジットカードには国際ブランドがありますが、使う国や店舗によって制限がある可能性があります。

自分の使いたいシーンで利用できる国際ブランドを選ぶのが安心です。

ニーズのすべてを満たすクレジットカードがあれば1枚で良いですが、もし1枚で不十分であれば、特徴の異なるカードを複数枚保有すると良いでしょう。

特に国際ブランドは「1枚はVisa、1枚はMastercard」といったように、分散させておくと安心です。

クレジットカードを複数枚作る時のポイント

ここでは、クレジットカードを複数枚作る際のポイントを説明します。

ポイントの解説

- メインカードとサブカードを決める

- カードのブランドを分ける

- 自分のライフスタイルと相性が良いカードを選ぶ

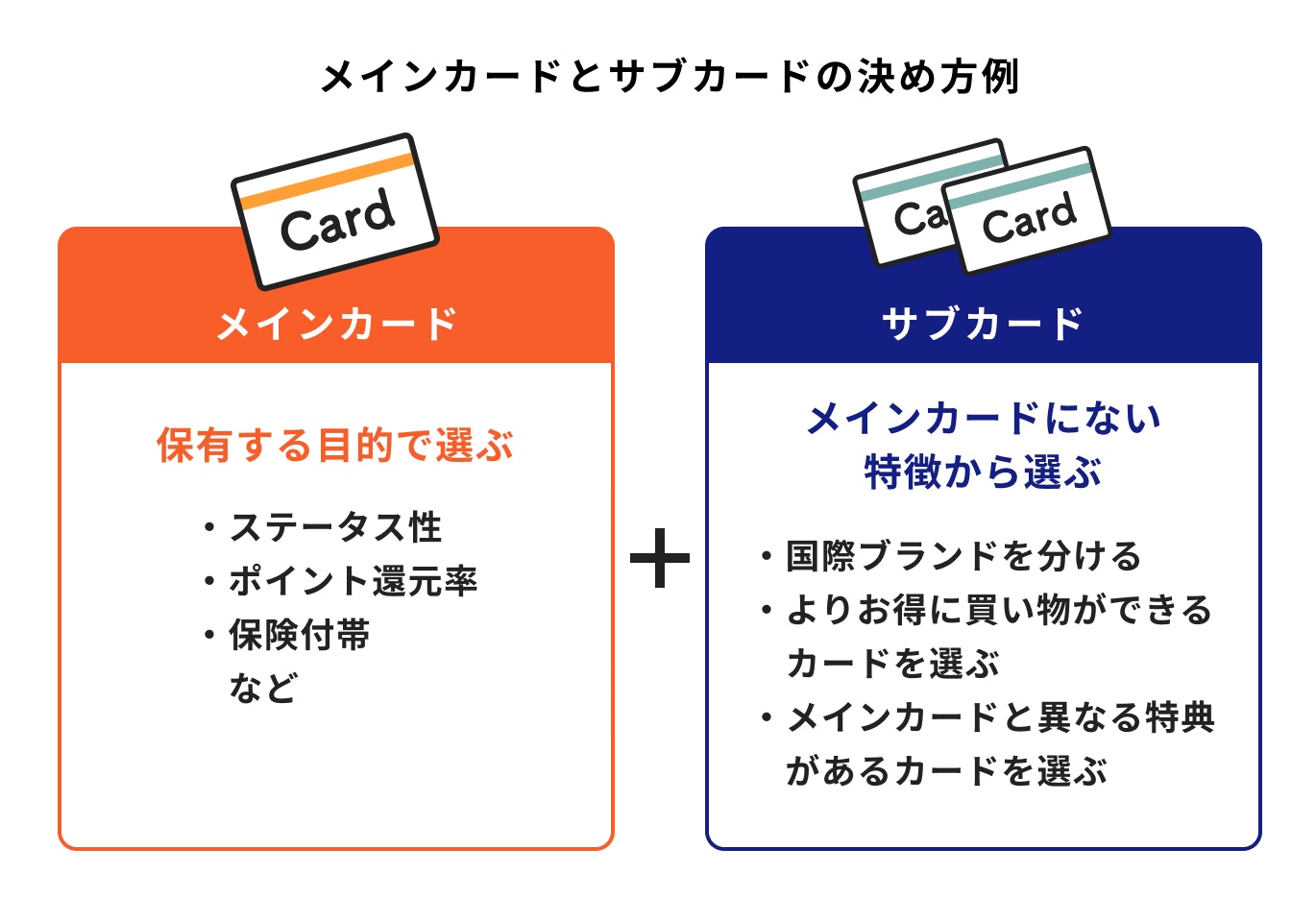

①メインカードとサブカードを決める

クレジットカードを複数保有する際には、普段メインで利用する「メインカード」とサービスによって利用する「サブカード」を使い分けるのがおすすめです。

ここでは、メインカードとサブカードの決め方について説明します。

メインカードの決め方

クレジットカードを複数保有する際には、まず普段利用する「メインカード」を決めるのがおすすめです。

メインカードは、自分がクレジットカードを保有する目的で選びます。

例えば、ステータスが高いクレジットカードを保有したいのであれば、メインカードをゴールドカードにするのも良いでしょう。

ゴールドカードであれば、普段の買い物のポイント還元が一般カードより高くなったり、旅行の際の保険付帯が充実したものになったりします。さらに、信用力を示すことも可能です。

一方、デパートやスーパーのクレジットカードは、そのデパートやスーパーで買い物をすると普段の利用よりポイント還元が高くなるケースが多いです。

いつも買い物する店舗が決まっているのであれば、買い物するたびにポイントが貯まりやすくなります。

複数のクレジットカードを保有する場合も、基本的にはメインカードに引き落としを集約させておけば管理も楽になります。

サブカードの決め方

サブカードは、メインカードにない特徴を補えるものを選ぶと良いでしょう。クレジットカードによってポイント還元や優待の内容は異なるからです。

例えば、コンビニのポイント還元が高いクレジットカードもあります。

普段はマイルを集めるために航空会社が発行するクレジットカードを使い、コンビニを利用する時だけ還元率の高いサブカードを利用するという使い方も良いでしょう。

②カードのブランドを分ける

複数のカードを作成する場合、国際ブランドを分けましょう。

国際ブランドによって利用できない店舗や国があるので、サブカードではメインカードで設定した以外の国際ブランドを選ぶのがおすすめです。

例えば、アメリカン・エキスプレスカードはステータスが高いカードで人気ですが、VisaやMastercardに比べると利用できない店が多いです。

そのため、アメリカン・エキスプレスカードを利用できない店で利用するためにも、他の国際ブランドで作るのが安心といえます。

③自分のライフスタイルと相性が良いカードを選ぶ

自分のライフスタイルと相性が良いクレジットカードを利用するのもおすすめです。

例えば、よく利用するデパートがあるのであれば、そのデパートが発行するクレジットカードを作ると通常のポイントより多く還元されるケースがあります。

中には10%ポイント還元されたり、買い物時に休憩できるラウンジを利用できたりするなどの特典があるケースもあります。

また、ガソリンスタンドが発行するクレジットカードを利用すると、ガソリンが安くなるケースもあります。

通勤や旅行でよく車に乗る場合は、このような特典があるクレジットカードを利用するとお得です。

年会費無料のオススメのクレジットカード

年々クレジットカードの種類も増えてきており、どこのクレジットカードを持つべきかわからなくなりますよね。

ここでは年会費無料で、ポイントの還元率が高いお得なクレジットカードを紹介します。

楽天カード

項目

内容

内容

年会費

内容

永年無料

国際ブランド

内容

Visa、Mastercard、JCB、American Express

還元率

内容

1.00%〜3.00%

付帯保険

内容

海外旅行:最大2000万円

累計発行数2,751万枚を突破した、楽天カード。

「ポイントがザクザク貯まる」の言葉通り、基本的に1%の高還元率で、ポイントが貯まりやすく、使いやすいのが人気の理由。

グループサービスの「楽天市場」では、楽天カードの決済でさらにポイントの還元率がアップします。

また、楽天トラベルの利用で利用金額の2%還元、さらには海外旅行保険も付帯しているため、旅行好きの方にもオススメです。

クレジットカードを複数枚保有する時の注意点

ここでは、クレジットカードを複数保有する際の注意点を紹介します。

短期間に複数のクレジットカードを申し込まない

短期間に複数のクレジットカードに申し込むのは避けた方が良いでしょう。

クレジットカード発行の際には必ず審査があり、クレジットカード会社は申込者の情報を信用情報機関に照会します。

短期間に複数社に申し込みをしていると、お金に困っている人と認識され、審査に落ちてしまう可能性があります。

ポイントの解説

ある程度期間を空けて、別のクレジットカードに申し込むと良いでしょう。

クレジットカードの利用状況をきちんと確認する

クレジットカードの利用状況をきちんと確認・把握することも大切です。

利便性が悪い、ポイント還元が低い、特典の魅力が低いという理由から利用していないクレジットカードは、その後も利用しない可能性が高いです。

クレジットカードを利用していないのに保有していると管理が大変になり、会費だけがかかっている場合は損をしてしまいます。

必要なクレジットカードだけを保有するようにしましょう。

クレジットカードの初年度年会費などを確認する

クレジットカードによって、「年会費が初年度のみ無料、翌年以降に年会費が発生する」場合や、条件付きで年会費が免除になるケースがあります。

利用頻度が少ないクレジットカードの場合は利用を継続するか、よく考えた方が良いといえます。

特に、ステータスの高いクレジットカードは年会費が高くなる傾向にあるため、「ほとんど利用していないのに数万円の支払いが必要」という事態は避けましょう。

紛失、盗難リスク、暗証番号の管理などに備える

複数のクレジットカードを利用していると、紛失・盗難リスクが高まります。

特に普段利用していないクレジットカードの場合は、紛失・盗難されたことに気がつかず、不正利用されてから気づくことがあるかもしれません。

クレジットカードを止めて、再発行の手続きや不正利用の状況説明をするといった手続きが面倒になるため、きちんと管理することが大切です。

また、クレジットカードの暗証番号の管理も忘れずに実施しましょう。

クレジットカードをまとめる・解約する時の注意点

クレジットカードが多すぎて管理が大変な場合には、何枚かにまとめる・一部を解約するのも良いでしょう。その際の注意点について説明します。

注意点①短期間で解約を繰り返すと、信用情報に影響が出る可能性がある

短期間でクレジットカードの解約を繰り返すと、信用情報に影響が出て審査に通らなくなる可能性があります。

クレジットカード会社は、申込人の信用情報を必ず信用情報機関に照会します。クレジットカードの利用に不安がない人であるか、確認をするためです。

信用情報機関の情報には申し込んだ人の基本情報のほか、クレジットカード契約情報、解約情報、延滞情報などが記載されています。

短期間での解約を繰り返す人は、入会特典だけをもらって実際に利用しない人であるという懸念を抱かれるでしょう。

そのため、短期解約をする可能性があると認識された場合は、クレジットカードの審査が通りにくくなるでしょう。

注意点②期限切れのカードの放置は不正利用のリスクがある

クレジットカードには期限があり、期限が過ぎると新しいクレジットカードが送られてきます。

期限切れのクレジットカードを放置しておくと、盗難されてトラブルに巻き込まれるリスクがあり危険です。

例えば、クレジットカードが新しいものになっても、クレジットカード番号が変わらないケースでは不正利用されてしまう可能性があります。

ポイントの解説

期限切れのクレジットカードは、ハサミなどで切断してすぐに破棄するようにしましょう。

注意点③解約したカードは再契約ができない

一度解約したカードは再契約ができません。

再度利用したいと思った場合は、あらためて新規契約が必要になります。そのため、今後利用しないカードなのかをよく考えてから解約すると良いでしょう。

新規契約をするにしても、クレジットカード会社が「一度解約した人なので、また解約するかもしれない」と不安を抱けば、審査が厳しくなる可能性もあります。

また、それまで貯めていたポイントも利用できなくなります。もし利用できるポイントが残っているのであれば、使い切ってから解約手続きをするようにしましょう。

解約した方が良いクレジットカードの特徴

ここでは、解約した方が良いクレジットカードの特徴を3つ紹介します。

使用頻度が少ない

使用頻度が少ないクレジットカードは解約した方が良いといえます。紛失・盗難しても気づかずに不正利用などのトラブルに巻き込まれる可能性があるためです。

また、ポイント還元する場合も、使用頻度が低いと貯まりにくく使えないケースがほとんどでしょう。ほとんど利用しないのであれば、利用頻度が高いクレジットカードに決済を集約するのがおすすめです。

年会費がかかっている

クレジットカードによって、年会費がかかるものもあります。例えば、ステータスが高いクレジットカードの年会費は数万円になることもあります。

利用額・頻度が高く、それ以上のポイント還元や特典を利用できるのであれば良いですが、年会費を支払うほど活用できていないのであれば解約しても良いでしょう。

還元率が比較的低い

クレジットカードごとにポイントの還元率は異なります。

年会費無料で普段の買い物の還元率が1%以上のクレジットカードもありますが、年会費を支払っても普段の買い物の還元率が0.5%のクレジットカードもあります。

旅行の保険付帯など還元率以外の特典が魅力的な場合は良いですが、ほかのクレジットカードと比べて魅力が少ないのであれば解約しましょう。

クレジットカードの解約に関するQ&A

クレジットカードの解約に関するよくある質問に回答していきます。

Q.クレジットカードを解約するとデメリットはある?

主なデメリットは下記の通りです。

支払った年会費は戻ってこない

解約のための確認が面倒

貯めたポイントが使えなくなる

解約のための確認が面倒

貯めたポイントが使えなくなる

クレジットカードを解約した場合、支払った年会費は戻ってきません。解約を検討しているのであれば、年会費を支払う前までに手続きを進めましょう。

また、解約の手続きも面倒です。クレジットカード会社によって電話で解約手続きをしたり、Webや窓口で手続きをしたりと対応はさまざまです。やりとりに時間がかかるケースもあるでしょう。

さらに、クレジットカードを解約すれば、今まで貯めてきたポイントも使えなくなってしまいます。使い切れる分は使ってから解約手続きをするようにしましょう。

Q.クレジットカードを一度も使わずに解約はできる?

クレジットカードは、一度も使っていない状態でも解約できます。

ただし、入会特典を利用できないケースがあります。

「入会から3ヶ月以内に10万円の決済をすれば1万円分のポイントを還元」といった入会キャンペーンをしている会社も多いですが、このようなお得な特典を享受できなくなるデメリットがあります。

また、入会してから6ヶ月以内の解約は信用情報に載る可能性が高いでしょう。ほかのクレジットカードの審査に影響が出る可能性があるため注意が必要です。

まとめ

クレジットカードは審査に通れば何枚でも作ることができます。

複数枚作る場合は国際ブランドや優待特典によってシーン別に使い分けができるように、メインカードとサブカードの2枚を持つのがおすすめです。

サブカードを保有していれば、メインカードを紛失したり、磁気不良になったりしてもキャッシュレス生活を続けることができます。

一方で、利用状況の確認や盗難リスクなどに備えることも大切です。保有しているだけで利用頻度がほとんどないクレジットカードを整理するのも良いでしょう。

自分にとって適正な枚数を保有して、クレジットカードを有効活用しましょう。

お金に興味津々のあなたへ

お金を増やしたい、将来豊かに暮らしたいというあなたへ、資産運用をスムーズに進められるサポートを無料でご提供しています。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

伊藤 亮太

- ファイナンシャルプランナー/CFP®認定者

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

執筆

勝目 麻希

- ファイナンシャルプランナー

新卒で総合職としてメガバンクに入行し、法人融資・金融商品販売等を担当。転職・結婚・出産を経て一時は専業主婦になったが、自分の知識や経験を活かしたいと思い独学でライターの道へ。現在は、ファイナンシャルプランナーの知識を活かして、金融系メディアを中心に執筆している。ライター以外の活動として、Webライターを育てる講座やマネーセミナーも実施中。