老後資金は平均いくらあれば安心?必要額をケース別に計算!今からできる7つの準備方法

尾崎 絵実|マネイロメディア編集部

.jpg?auto=format,compress&fit=max&w=1920)

※本記事内には広告リンクが一部含まれています

クレジットカードの引き落としはどのような仕組みなのか、残高不足になった場合はどうなるのか、気になっている人も多いのではないでしょうか。

本記事ではクレジットカードの主な機能や「消費者・加盟店・カード会社」の3者間で行われる引き落としの仕組み、支払い方法や引き落としに関する注意点など、知っておきたい基本知識について解説していきます。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

現金がなくても商品の購入やサービスの利用ができるキャッシュレス決済の一種のこと

レジや支払い窓口にクレジットカードを提示すると、カード会社が一時的に代金を立て替えます。

その後、あらかじめ指定した口座から利用した金額が引き落とされる仕組みです。

クレジットカードには利用限度額が設定されており、その範囲内であれば何度でも利用が可能です。

クレジットカードはカード会社から信用を得なければカード発行ができないため。カード申込者の年齢や年収、勤続年数などをもとに返済能力が審査されます。

返済能力が高い人ほど審査が通りやすく、利用限度額は高くなりやすいです。

(参考:ローンとクレジット|一般社団法人 全国銀行協会)

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカードは商品を買った時ではなく、後で支払う約束である「クレジット」の一種です。

クレジットには、買い物をするたびに申し込みをする「個別方式」などがあります。

クレジットと仕組みが似ているものに「ローン」があります。

主な違いは、クレジットが「代金を立て替えてくれる」サービスであるのに対し、ローンが「お金を貸してくれる」サービスである点です。

クレジットは、商品やサービスの代金を立て替えてくれたクレジット会社に、後から支払いをします。家電や洋服、楽器など、数十万円ほどの買い物をする時に利用されることが多く、支払期間は短い傾向にあります。

ローンは、金融機関からお金を借りて、後から少しずつ返済をする契約のことです。

マイホームの購入資金や子どもの教育資金など、一括で支払うことが難しい資金を調達する際に利用されます。借入額が数百万円や数千万円になることもあるため、返済期間は長くなりやすいです。

続いて、クレジットカードの主な機能である「支払い機能」「借り入れ機能」「ID機能」を見ていきましょう。

(参考:ローンとクレジット|一般社団法人 全国銀行協会)

買い物をする時やサービスを利用する時にクレジットカードを提示すると、現金の持ち合わせがなくても代金を支払うことができます。

クレジットカードの多くは国内だけでなく海外でも利用できるため、高額な買い物をする時や海外旅行をする時に、多額の現金を持ち歩かずに済みます。

また、水道代や電気代、ガス代、携帯電話料金といった毎月必ず発生する支出もクレジットカードで支払うことが可能です。

クレジットカードを1枚持っているだけで、日ごろの生活や旅行、出張などさまざまな場面で活用できます。

クレジットカードには一般的にキャッシング機能が備わっており、お金が必要になった際に利用枠の範囲内で借り入れをすることが可能です。

キャッシングは、クレジットカードの提携金融機関やATMなどで利用できます。

キャッシングで借りたお金は返済をしなければなりません。また、キャッシングを利用すると手数料がかかります。

お金の借りすぎによって返済負担が家計を圧迫することがないよう、返済計画を立てたうえで慎重に利用することが大切です。

ではクレジットカードを利用すると、どのような流れで利用代金が引き落とされるのでしょうか。

「利用者」「加盟店」「カード会社」の3者の場合と、それらに「決済代行会社」が加わった4者の場合の流れを見ていきましょう。

(参考:クレジットカード決済の仕組みや流れとは?メリットや支払いのフローを解説!【クレジットカードのことならCredictionary】)

(参考:クレジットカード決済の仕組みとは?売上が入金されるまで|決済代行のSBペイメントサービス)

(参考:クレジットカード決済とは?仕組みと特徴、決済代行会社について | 決済代行のゼウス)

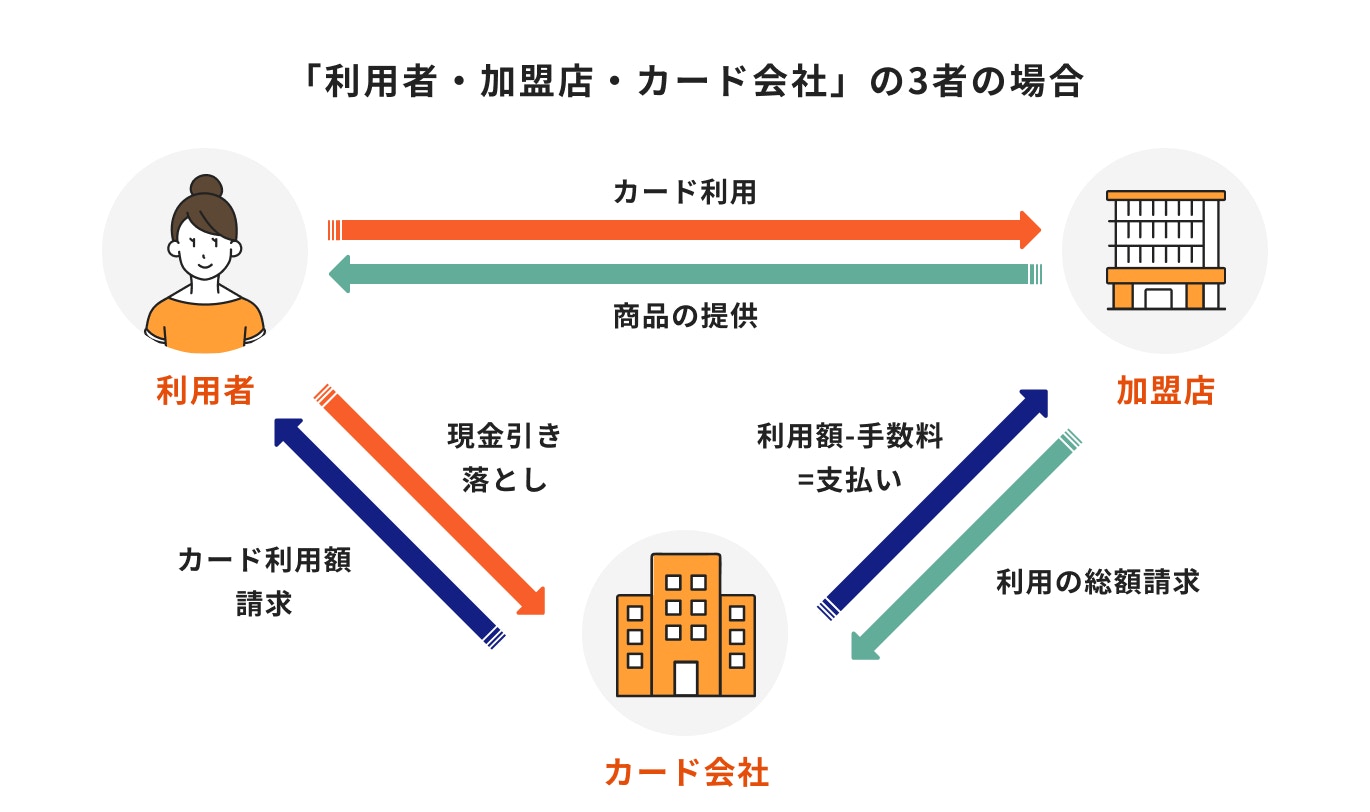

「利用者」「加盟店」「カード会社」の3者の場合、代金の決済や引き落としは一般的に以下の流れで進みます。

①利用者が加盟店でクレジットカードを利用してお買い物をする

②加盟店がカード会社に代金を請求する

③カード会社が利用者に代わって加盟店に支払いをする

④カード会社が一定期間内に立て替えた金額の合計を利用者に請求する

⑤請求金額が利用者の口座から引き落とされる

クレジットカードの利用金額を一括で支払う場合、一定の期間内に利用した金額の合計が利用者の口座から引き落とされます。

また、カード会社が加盟店に支払いをする場合は、手数料が差し引かれるのが一般的です。

例えば、利用者が加盟店で1万円の買い物をしたとしましょう。

カード会社の手数料率が3%であった場合、加盟店に支払われる金額は1万円から300円の手数料が差し引かれた残りの9700円です。

加盟店側からすると、利用者がクレジットカードで代金を支払った場合、現金で支払ってもらった時よりも売上が下がることになります。

そのため、あえてクレジットカード払いに対応しない店舗もあります。

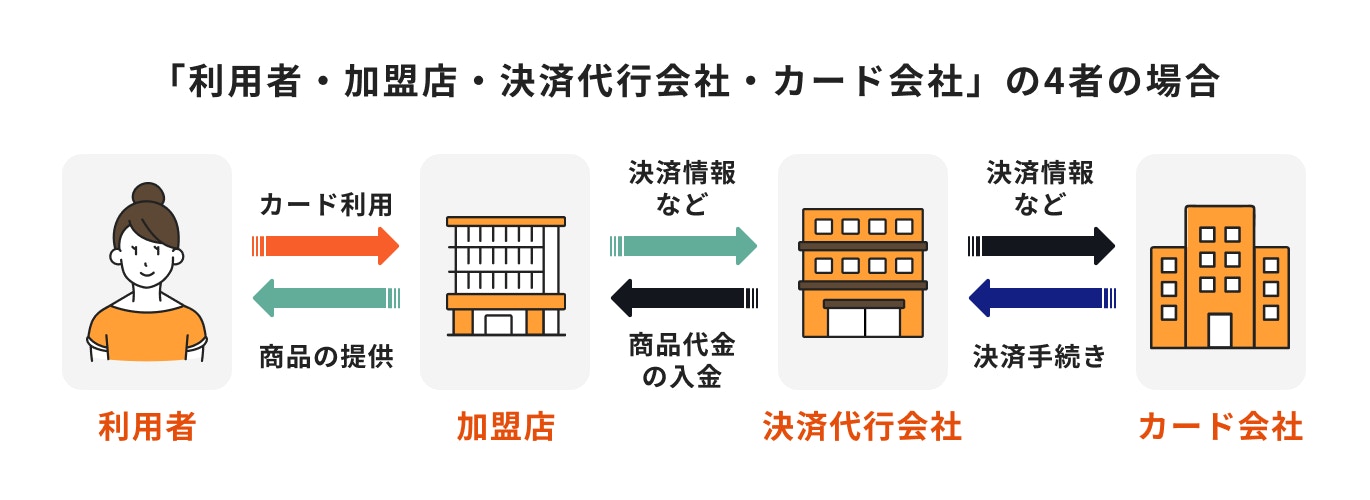

次に「利用者」「加盟店」「カード会社」に「決済代行会社」が加わった時の流れを見ていきましょう。

①利用者が店舗でクレジットカードを利用してお買い物をする

②店舗は決済代行会社に決済処理を求める

③決済代行会社はクレジットカード会社に決済処理を要求する

④カード会社から処理結果を受け取った決済代行会社は、それを店舗に返却する

⑤カード会社が一定期間内に立て替えた金額の合計を利用者に請求する

⑥請求金額が利用者の口座から引き落とされる

⑦決済代行会社は各カード会社からの売上代金をまとめ、手数料を差し引いて店舗に入金する

実際のクレジットカード決済では、決済代行会社を介するケースは少なくありません。決済代行会社を介することで、店舗側の負担が減るためです。

クレジットカードのブランドには、VISAやMastercard、JCBなどさまざまな種類があります。店舗が複数のブランドに対応しようとすると、それぞれと個別に契約を結ばなければなりません。

また、売上が入金されるタイミングも異なるため、入金管理業務が複雑になり手間がかかります。

決済代行会社を介することで、個別のカード会社と契約や入金管理業務などをする必要がなくなり、店舗側の負担が軽減されるのです。

なお、決済代行会社が店舗に支払う代金からは手数料が差し引かれます。

クレジットカードの仕組みを理解するためには「決済日」「締め日」「引き落とし日」の違いを理解することが重要です。それぞれの違いは、以下の通りです。

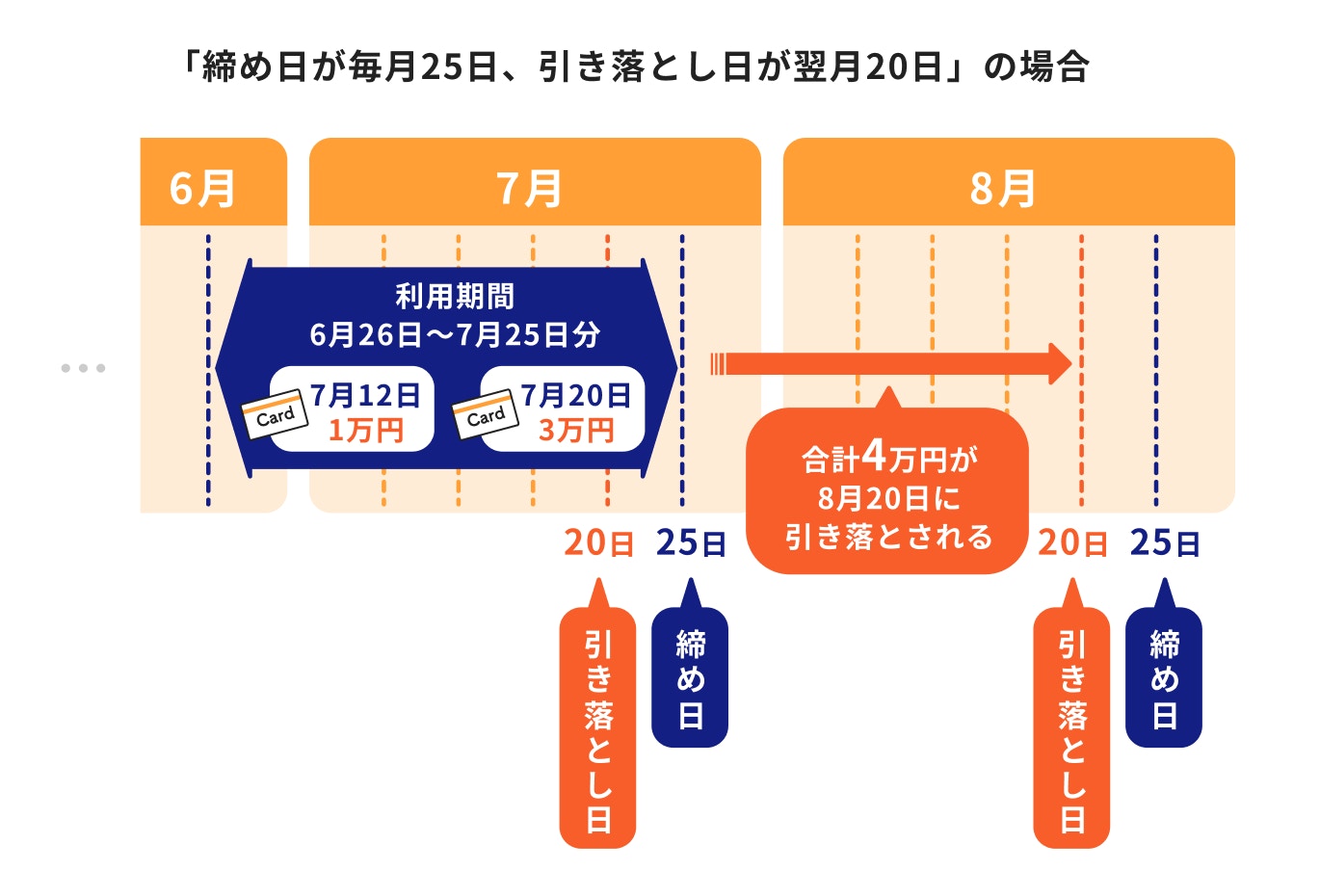

クレジットカードは、一般的に締め日以前の1ヶ月で利用した金額が、引き落とし日に引き落とされます。引き落とし日はクレジットカードによって異なりますが、締め日の翌月に設定されるケースが一般的です。

例えば、締め日が毎月25日、引き落とし日が翌月の20日であったとしましょう。7月25日を締め日とすると、6月26日〜7月25日までに利用した金額の合計が、8月20日に引き落とされます。

仮に7月12日に1万円、20日に3万円の買い物をし、どちらもクレジットカードで決済した場合、8月20日に引き落としされる金額は1万円+3万円=4万円となります。

(参考:クレジットカードの「決済日」「引き落とし日」「入金日」のタイミングとは|決済代行のSBペイメントサービス)

クレジットカードの支払い方法には「一括払い」「分割払い」「リボ払い」「ボーナス一括払い」があります。それぞれの支払方法について解説します。

(参考:ローンとクレジット|一般社団法人 全国銀行協会)

クレジットカードの利用代金を「次の引き落とし日に一括で支払う方法」のこと

手数料がかからないため、銀行口座から引き落とされる金額は締め日までの利用金額と同じです。

クレジットカードを利用する場合は、できるだけ手数料がかからない一括払いを利用するのが望ましいでしょう。しかし、高額な買い物をすると翌月にまとまった金額が口座から引き落とされることになります。

利用金額が引き落とされる時に残高が不足する可能性がある場合は、無理をせずに分割払いを選択すると良いでしょう。

もちろんクレジットカードは計画的に利用し、身の丈に合わない使い方をしないことが大前提です。

クレジットカードの「利用金額を分割して支払う方法」のこと

分割回数は、3回や6回、12回、24回などあり、カード会社によって選択肢が異なります。

また、クレジットカードの多くは、購入時に一括払いを選んだとしても、所定の期日までであれば後から分割払いに変更が可能です。

分割払いにすると、1回あたりの支払額を抑えられるため、高額な商品を購入しやすいでしょう。

ただし、分割回数が3回以上である場合、基本的に手数料を支払わなければなりません。

分割払い手数料は、クレジットカード会社が定める手数料率をもとに計算します。手数料率が高いほど、手数料の金額や支払総額は高くなります。

なお、分割回数が2回である場合、手数料はかからないのが一般的です。

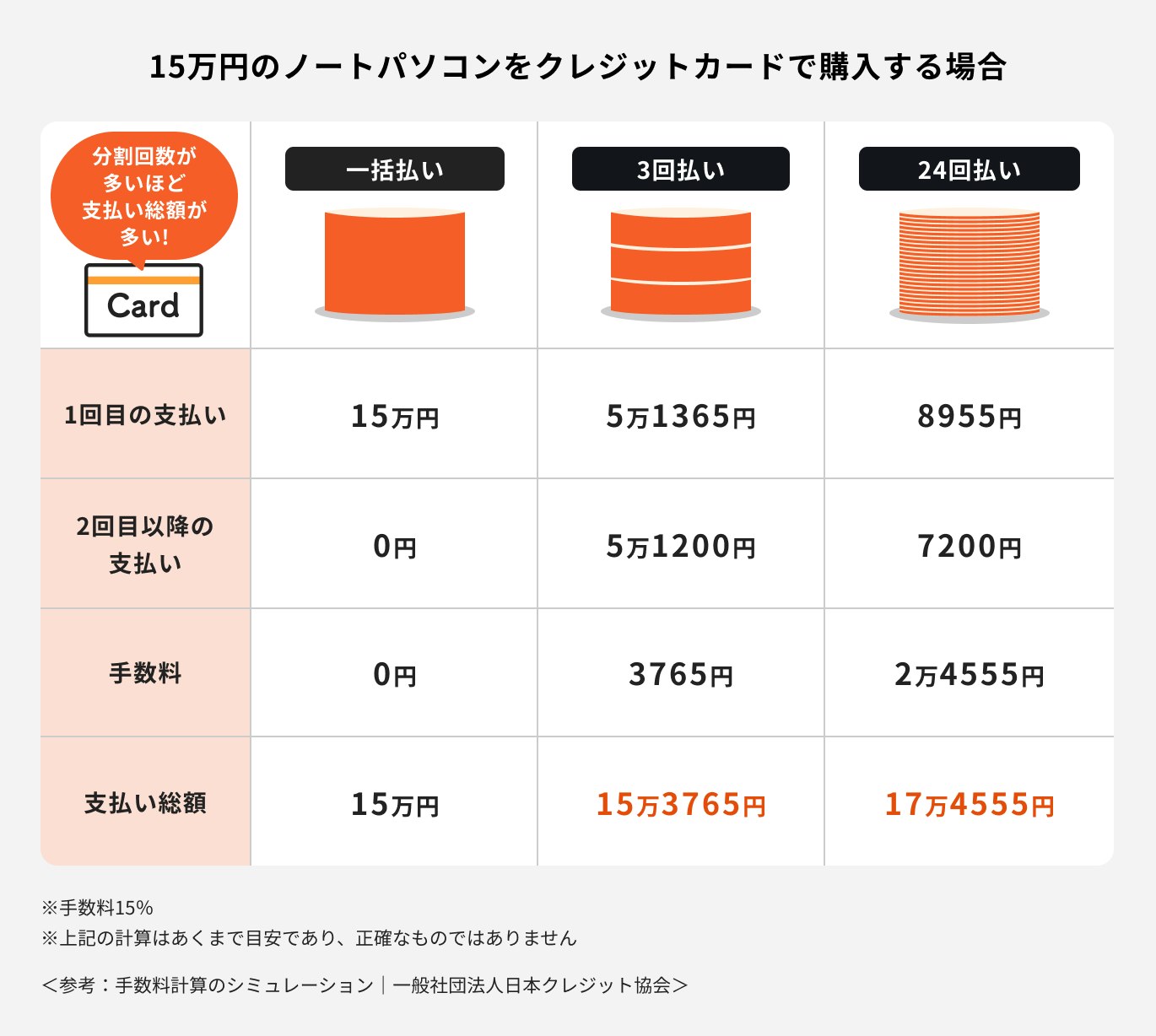

では、分割払いを利用するといくらの手数料がかかるのでしょうか。

15万円のノートパソコンを購入するケースで考えてみましょう。

手数料率は15%であり、毎回の支払額は均等であるとします。

一括払いで支払う場合、手数料はかからないため支払総額は購入金額と同じ15万円です。(※)

それに対して、3回払いにすると毎回の支払額は5万1365円に減らせますが、支払総額は15万3765円となり、3765円の手数料を支払わなければなりません。(※)

分割回数を24回にすると、毎月の支払額は1万円以下になりますが、支払総額は17万4555円となり、手数料の金額は2万4555円にもなります。(※)

このように分割回数が多いほど毎回の支払額は少なくなりますが、手数料の総額や支払総額は高くなっていきます。

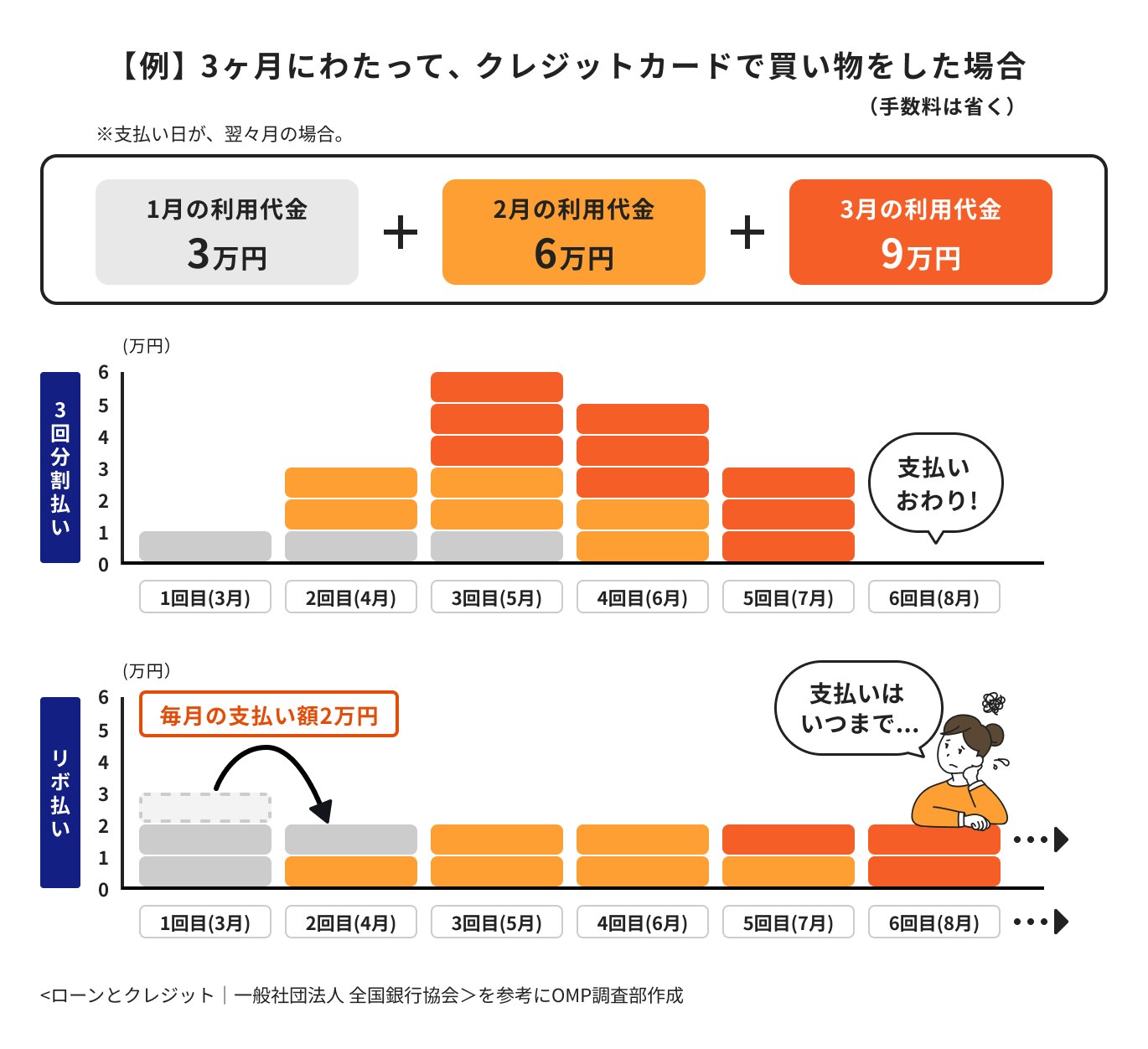

毎月一定の金額を支払う方法のこと

締め日までの利用総額にかかわらず、5000円や1万円などあらかじめ決められた金額を支払っていきます。

リボ払いであれば、急な出費が発生した時や高額な買い物をした時も、毎月の支払額が一定です。そのため、家計の収支を管理しやすいというメリットがあります。

※利用残高に応じて毎月の支払額が変動する場合があります。

ただし、何度もリボ払いを利用し残高が増えていくと、支払いが完了するまでの期間が長くなってしまうことがあります。

分割払いは「分割回数」を選べるのに対し、リボ払いは「毎月の支払額」を選べる点が主な違いです。

分割払いの場合、分割回数を決められるため、支払いが終わるタイミングを把握しやすいです。

また、2回払いであれば基本的に手数料はかかりません。

その一方で、毎月の支払額を自由に決められないため、分割払いでの支払いが重なると、ひと月あたりの支払額が高くなることがあります。

その点、リボ払いであれば、カード会社が定める範囲内で毎月の支払額を自由に決められます。利用金額にかかわらず、毎月の支払額を一定にできるため、家計の管理もしやすいでしょう。

しかし、リボ払いの利用を繰り返すと支払いが完了するまでの期間が延びていき、残高や支払いが終わるタイミングを把握しにくくなります。

毎回の支払額を抑えられるからといって、分割払いやリボ払いの利用を重ねると、いずれは支払いが困難な状況になりかねないため、計画的に利用することが大切です。

クレジットカードの中には初期設定の段階でリボ払いとなっている可能性もあります。支払い設定を確認してから利用しましょう。

利用金額を夏または冬のボーナスでまとめて支払う方法のこと

一括払いと同様に、ボーナス払いを利用しても手数料は基本的にかかりません。

まとまった金額のボーナスが支給される可能性があるのなら、高額な買い物をする時に分割払いではなくボーナス一括払いを選んだ方が、手数料がかからずに済みます。

しかし、勤め先の業績や個人の成果などによっては、ボーナスが減額または不支給となることがあるため、過度な利用は控えることをおすすめします。

(参考:クレジットカードの支払いの仕組みを知ろうー使い方で注意する点は?|mycard|三菱UFJニコス)

仕組みを理解して使用すれば、非常に便利なクレジットカード。

多くの人がクレジットカードを選ぶ際の判断基準とするのが、ポイントの還元率です。

ここでは、日々の生活の中でポイントが貯まりやすいクレジットカードを紹介します。

累計発行数2,751万枚を突破した、楽天カード。

有名なアーティストやキャラクターなど、カードデザインが豊富なため、自分の好きなデザインを選択できるのも嬉しいポイントです。

「ポイントがザクザク貯まる」の言葉通り、基本的に1%の高還元率で、ポイントが貯まりやすく使いやすいのが人気の理由。

楽天トラベルの利用で利用金額の2%還元、さらには海外旅行保険も付帯しているため、旅行好きの方にもオススメです。

\年会費無料で還元率1%以上!/

クレジットカードを利用する場合、何に注意すれば良いのでしょうか。主な注意点を見ていきましょう。

(参考:クレジットカードの支払いの仕組みを知ろうー使い方で注意する点は?|mycard|三菱UFJニコス)

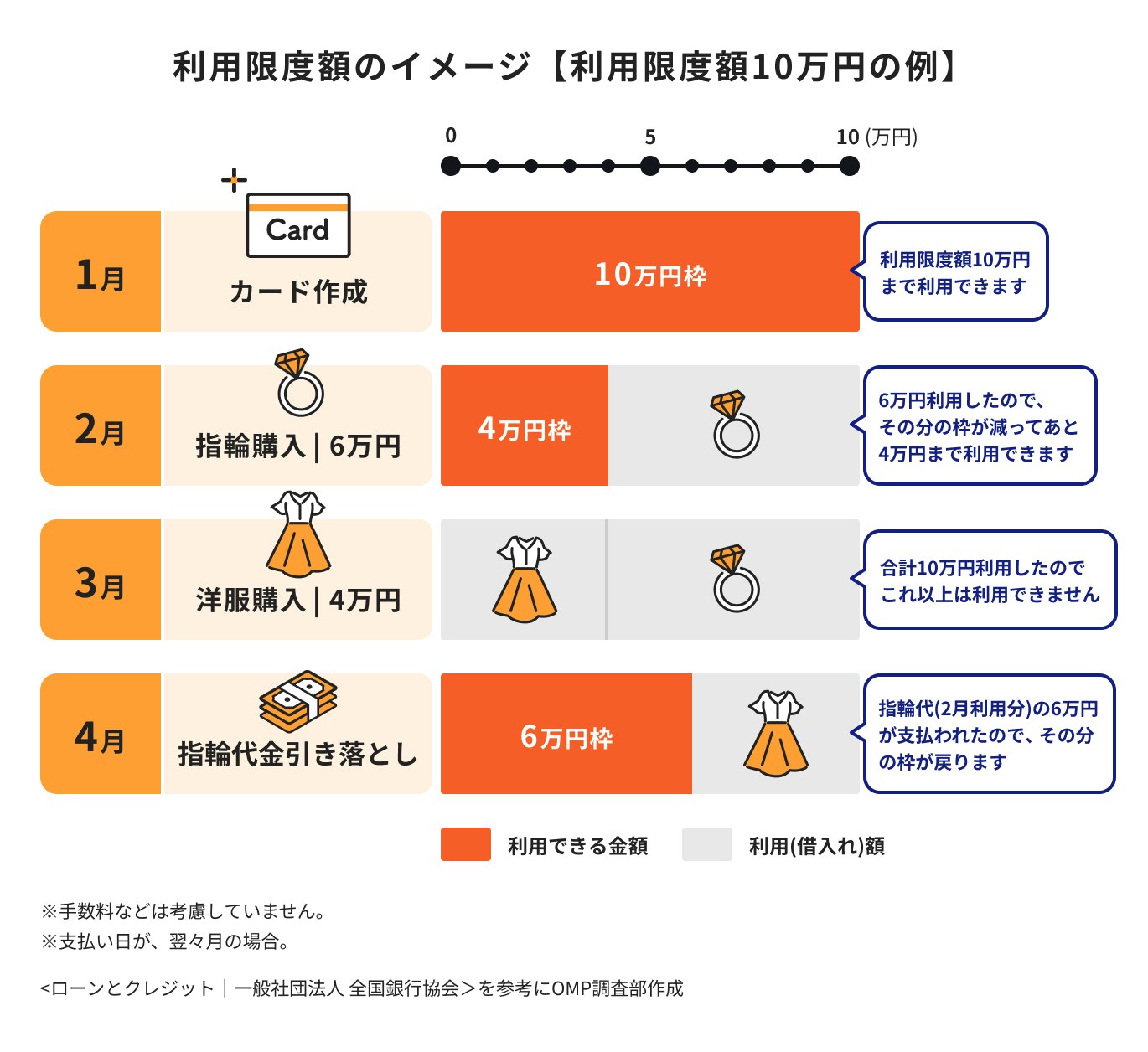

クレジットカードには1枚のカードごとに利用上限額があり、それを超える利用はできません。

一括払いや分割払い、リボ払いなどで未払い分があると、その分だけ利用限度額が減ります。毎月の利用金額だけでなく、残りの利用限度額も定期的に確認をしましょう。

利用上限額は、クレジットカードを申し込んだ人の信用度に応じて決まるのが一般的です。信用が高い人ほど利用限度額も高くなり、信用が低いと利用限度額も低くなります。

また、利用金額を支払った実績を積むと、利用限度額が上がることがあります。

利用限度額を超える可能性がある場合は、カード会社に相談すると良いでしょう。

カード会社の審査次第では、利用上限額を増やしてくれることがあります。

反対に、使いすぎを防ぎたい場合は利用限度額を下げることも可能です。

分割払いやリボ払いは、毎月の支払額を抑えられるメリットがある反面、手数料がかかります。

高額な買い物をした時の負担が減らせるからといって、分割払いやリボ払いを利用しすぎると手数料の金額も大きくなり、生活が苦しくなってしまうかもしれません。

分割払いやリボ払いを利用する際は、事前に手数料率を確認するだけでなく、自分自身の収入や支出をもとに、支払いの計画を立てることが大切です。

カードの引き落とし日に口座の残高が不足しており、利用金額が引き落としできない場合は支払い遅延となります。

支払い遅延をすると、クレジットカードが一時的に利用できなくなることがあります。

遅延が重なると、限度額が引き下げられたり損害遅延金を請求されたりする事態になりかねません。

また、支払いを遅延した情報は個人信用情報機関に登録されます。

個人信用情報機関は、クレジットカードやローンの利用状況といった個人の信用情報を管理する機関です。

遅延や滞納を繰り返した事実が個人信用情報機関に登録され、いわゆる信用情報にキズがついた状態になると、クレジットカードやローンを申し込んでも審査に通過できなくなる恐れがあります。

クレジットカードを利用した時は、利用金額が支払い日に指定の口座から確実に引き落とされるよう、十分な残高を用意しておきましょう。

最後に、クレジットカードの引き落としについて、よくある質問とその回答をご紹介します。

クレジットカードの引き落とし日に残高が不足で引き落としができなかった場合、カード会社から督促状が届きます。

督促状には、再引き落とし日が記載されており、その日までに入金をするよう指示されるのが一般的です。

再引き落とし日にも残高が不足していた時は、再度カード会社から督促状が送られてきます。

カード会社によっては、電話による支払い意思や能力の確認が行われることもあります。

支払いの遅延が続くと、利用金額の制限や遅延損害金の発生、クレジットカードの利用停止などのペナルティが課せられかねません。

また、支払いが遅延した履歴が信用情報機関に登録されてしまい、クレジットカードやローンを申し込んでも審査に通過できなくなる恐れもあります。

(参考:クレジットカードの引き落とし日に口座が残高不足!?影響と対処法 | 【ヒトトキ】三井住友カード)

クレジットカードの引き落とし日は、変更できないケースがほとんどですが、なかには変更が可能なカードもあります。引き落とし日を変更したい場合は、カード会社に確認すると良いでしょう。

引き落とし日の変更ができず、支払いが難しい時は支払方法を変更するのも一案です。

例えば、一括払いから分割払いに変更をすることで、引き落とし日の支払額が少なくなり、支払い遅延が発生しにくくなります。

ただし、分割払いやリボ払いは基本的に手数料がかかるため、支払計画を立てたうえで慎重に利用することが大切です。

(参考:支払い日を変更することはできますか? | よくあるご質問(個人・法人のお客様))

(参考:カードの支払日は変更できますか?|クレジットカードなら三菱UFJニコス)

利用金額が引き落とされる時間は、銀行や信託銀行などの引き落とし口座の開設先である金融機関によって異なります。

そのため、カード会社に引き落としの時間を質問しても回答が来ない可能性があります。

カード会社によっては、公式サイトに引き落としが間に合う入金の時刻を記載していることがあるため、確認してみると良いでしょう。

引き落としの時間がわからない時は、できるだけ早めに入金することが大切です。

引き落としに間に合ったかどうかは、インターネットで金融機関の取引ページにログインして入出金明細を見たり、預金通帳を記帳したりすると確認ができます。

万一、入金が引き落としに間に合わなかった時は、一刻も早くカード会社に連絡して支払方法を確認し、指定された方法で確実に支払いましょう。

(参考:よくあるご質問 | クレジットカードはセゾンカード)

(参考:支払い日当日は、何時までに入金すれば引き落としに間に合いますか? | 三井住友カード)

クレジットカードはカードごとに有効期限が設定されており、有効期限を過ぎてしまうと利用ができなくなります。

家賃や公共料金、ECサイトでのお買い物などでクレジットカードを利用しようとしても、有効期限が切れていると支払いができない可能性があります。

支払先に登録されたカード情報が自動で更新される場合もありますが、原則としてはカードの所有者本人が変更をしなければなりません。

有効期限が近づき、カード会社から新しいカードが届いたら、有効期限を迎える前に登録されているカード情報を更新しましょう。

(参考:有効期限が更新されたカードが届きましたが、公共料金などの継続利用の手続きは別途必要ですか? | 楽天カード:よくあるご質問)

クレジットカードがあれば、手元に現金がなくてもお買い物やサービス利用の代金を支払えます。支払方法は一括払いだけでなく、分割払いやリボ払い、ボーナス払いなどが選べます。

利用金額や口座の残高などに応じて支払方法を柔軟に選べる反面、分割払いやリボ払いは基本的に手数料がかかる点には注意が必要です。

クレジットカードは仕組みをよく理解したうえで、計画的に利用することが大切です。

カードの上手な使い方や家計の管理方法を知りたい方は、ぜひお金のプロに相談してはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

大手生命保険会社にて7年半勤務し、個人営業と法人営業の両方を経験。その後、人材会社で転職したのちに副業としてwebライターを始める。お金に関する正しい知識を多くの人々に知ってほしいとの思いから、2019年1月よりwebライターとして独立。これまで保険や不動産、税金、投資などお金に関する記事を多数のメディアで執筆・監修している。