関連記事

2022/09/27

.jpg?auto=format,compress&fit=max&w=1920)

無料診断:あなたは足りてる?将来の必要資金が3分でわかる

※本記事内には広告リンクが一部含まれています

クレジットカードの利用明細では支払い日・支払い金額だけではなく、利用場所や支払い方法の詳細も記載されているため、経費精算などの場面で多く利用されます。

また、利用明細を確認することで、クレジットカードによる不正利用も未然に防ぐことも可能です。

本記事ではクレジットカードの利用明細で何を買ったのか、いつ、どこまで把握できるのか、利用明細に関する知っておきたい基本知識について解説します。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

カードを利用した店舗や利用金額、利用した日付、支払い方法などの請求情報が記載された書類のこと

クレジットカードを作成した時に登録した住所宛に紙で郵送されるものと、Webサイトやスマホアプリで確認できるものがあります。

利用明細に記載された請求情報と、レシートや伝票などを照らし合わせることで、カードの不正利用がないかをチェックできます。

(参考:利用明細の確認について|一般社団法人日本クレジット協会)

クレジットカードの利用明細には、利用した店舗や利用金額などが表示されるものの、購入した商品や利用したサービスまではわかりません。

カードを何に使ったか詳しく知りたい時は、クレジットカード会社に問い合わせて調べてもらう必要があります。

カードの所有者本人でなければ、カード会社に問い合わせても請求情報の詳細を教えてくれることは基本的にありません。

ただし、利用明細に記載された店舗や金額などから使い道が判明するケースもあります。

「クレジットカードの利用明細でどこまでの情報が確認できるか」と気になっている人も多いのではないでしょうか。

ここでは、クレジットカードの利用明細に記載される代表的な項目を解説します。

<引用:利用明細の確認について|一般社団法人日本クレジット協会>

(参考:「カードご利用代金明細書」の見方|クレジットカードなら、JCBカード)

(参考:ご利用代金明細書について|クレジットカードはエポスカード)

(参考:ご利用明細書のご案内方法が一部、「はがき」に変わります。 | 重要なお知らせ|クレジットカードはUCカード)

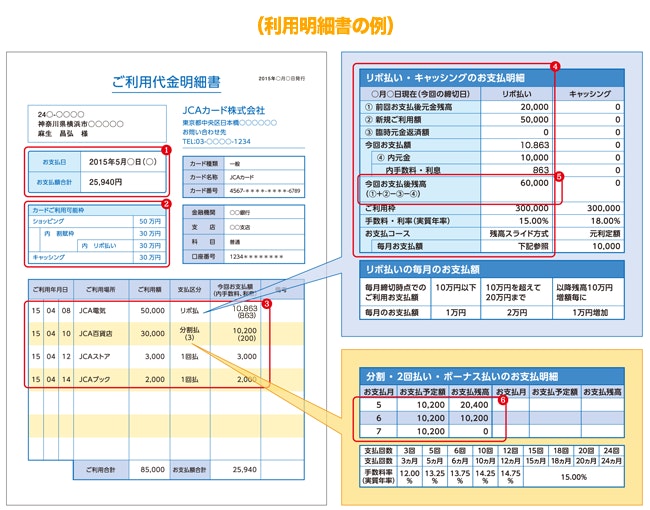

支払い日と支払金額の欄には、締め日までにカードで支払った金額の合計と、それが登録口座から引き落とされる日が記載されます。

支払い日に口座の残高が不足していると、クレジットカードが利用できなくなる可能性があります。

長期間にわたって支払いが滞納すると、個人の信用に傷がついてしまい、クレジットカードやローンなどを申し込んだ際、審査を通過できなくなるかもしれません。

口座引き落としが確実に実行されるように、支払い日の前日までに支払い金額以上の残高を口座に用意しておきましょう。

ショッピング利用可能枠には、クレジットカードで決済できる金額の上限が記載されています。

また、分割払いやリボ払い、ボーナス払いといった割賦払いの利用可能枠も記載されているのが一般的です。分割払いとリボ払いそれぞれの利用可能枠が記載されるケースもあります。

利用金額の合計が利用可能枠に達すると、一定期間はそのクレジットカードを利用できなくなってしまいます。

カードを利用する前に、あとどのくらいで利用可能額の上限に達するかを確認しておきましょう。

利用明細には、クレジットカードを利用した日付や利用場所、利用金額、支払い区分(1回払い・リボ払いなど)、支払い金額などの請求情報が記載されています。

念のため、記載内容に誤りがないかを1件ずつ確認していきましょう。店舗側の請求ミスによって、利用金額と支払い金額が一致しないケースもあるためです。

また、店舗によっては、実際に利用した店舗とは異なる名称で明細に記載されています。

覚えのない店舗名が明細に記載されている場合は、インターネットやカード会社への問い合わせで確認をしましょう。

リボ払いを選択したり、キャッシング機能を利用してお金を借りたりした場合は、前回支払い後の残高・今回の利用金額と支払い金額・手数料・利息などが記載されます。

クレジットカードによっては、初期設定でリボ払いとなっているものがあります。確認の結果、意図せずリボ払いになっていたことがわかった場合は、支払い方法を変更すると良いでしょう。

支払金額が確定する前であれば、一括払いや他の支払い方法に変更できる場合があります。

クレジットカードの利用明細には、リボ払いの残高が記載されているため、必ず確認しましょう。

リボ払いは毎月の支払額を一定にできる反面、残高が増えると支払額に占める手数料の割合が増えて、元金の割合が減ります。

支払い額が一定であるからと無計画にリボ払いの利用を重ねてしまうと、支払額の大半を手数料が占めてしまい、支払いが長期化する恐れがあります。

使いすぎを防ぐためにも、リボ払いの残高を確認して計画的に利用することが大切です。残高が多い場合は、繰り上げ返済をするのも方法でしょう。

支払回数が2回以上の分割払いやボーナス払いを利用した場合は、分割払いの明細で支払い予定月や支払い予定額、支払後の残高などを確認しましょう。

分割払いにしたことを忘れてカードを利用すると、翌月や翌々月の請求が高額になり、支払いが苦しくなってしまうかもしれません。

分割払いでショッピングをした場合は、支払い予定額や支払期間などを確認し、それらを把握したうえでカードを利用することが大切です。

クレジットカードの利用明細は、書面だけでなくWebで確認することも可能です。

Webの利用明細と紙の利用明細の特徴は、それぞれ以下の通りです。

カード会社の多くは、Web明細と紙の明細を選択する必要があります。それぞれの特徴を理解したうえで、自分に合った方を選びましょう。

(参考:紙のご利用代金明細書が届きません。なぜですか? | 三井住友カード)

ほとんどのクレジットカード会社は、インターネットで会員専用ページにログインすると、Web上で利用明細を閲覧できます。

楽天カードは専用のアプリがあり、お手持ちのスマホで24時間いつでも確認できます。

パソコンやクラウドにPDFファイルを保存したり、それを印刷して書面で保管したりすることも可能です。

カードの請求情報が利用明細に反映されるのは、早いケースではクレジットカードの利用から2〜3日程度ですが、長い場合は2〜3ヶ月ほどかかることもあります。

カード会社によっては、請求金額が確定すると登録したメールアドレスに通知メールを届けてくれるため、確認のうえ支払い日の前日までに口座にお金を準備しておきましょう。

(参考:請求額確定通知メール|クレジットカードの三井住友VISAカード)

紙の利用明細は、締め日を迎えて支払い金額が確定した後に発行されます。利用明細が届くタイミングは「毎月20日ごろ」「毎月11日~17日ごろ」など、カード会社によって異なります。

ただし、締め日までにクレジットカードで1円も支払っていないのであれば、基本的に紙の明細書は届きません。

複数のクレジットカードを持っている場合、利用明細が同じタイミングで届くとは限りません。また、郵便局の配達状況によっては、利用明細の到着が遅れることもあります。

なお、紙の利用明細を発行すると手数料がかかるカード会社がほとんどです。

クレジットカードの利用明細に、身に覚えのない請求情報が記載されていた時は、本当に利用していないかを確認しましょう。

第三者に不正利用された可能性がある場合は、早急にカード会社へ連絡をして対処することが大切です。

身に覚えのない請求が利用明細に記載されているからといって、カードが不正利用されたとは限りません。まずは、自分や家族がカードを利用したかどうかを確認しましょう。

自分が利用したかどうかを確認する時は、利用明細に記載された日付を確認します。

店舗によっては、カードの利用から日付が経ってから請求されるケースがあります。日付が古い場合は、カードを利用したことを忘れている可能性もあるため、よく思い出してみましょう。

また、利用明細には実際にカードを利用した店舗の運営会社や親会社、決済代行会社などが記載されているケースがあります。

身に覚えのない店舗名が利用明細に記載されている場合、インターネットで調べたりカード会社に問い合わせて確認をしたりすると、利用した店舗が判明する可能性があります。

利用した事実が確認できない場合は、配偶者や子どもなどの家族がカードを使っていないか確認してみましょう。

カードの利用明細には、本カードだけでなく家族カードの請求も記載されるため、家族が家族カードを利用した可能性も考えられます。

自分自身や家族がカードを利用した事実が確認できず、第三者による不正利用が疑われる場合は、早急にクレジットカード会社に連絡をしましょう。

カード会社に連絡をすると、カードの利用を一時的に停止し被害の拡大を防止したうえで、不正に利用されていないかを調査してくれます。

調査の結果、不正利用が確認された場合は、そのカードは無効となり新しいカードが発行されます。また、損害額についてはクレジットカード会社が補償してくれるのが一般的です。

カードの利用が停止されると、一切利用できなくなります。電気代や水道代、携帯電話料金などの支払い先に指定していた場合は、新たな支払い先に変更する手続きをしましょう。

クレジットカード会社の多くは、カードの不正利用を24時間365日チェックしています。また、第三者による不正利用が確認された際は、被害額をカード会社が補償してくれます。

とはいえ、それらだけで不正利用の被害に遭うリスクをゼロにできるわけではありません。

カードが不正利用される原因は、盗難や紛失、フィッシング詐欺、ネットショッピング詐欺、スキミングなどさまざまです。不正利用を防ぐためには、自分自身でも対策をしましょう。

不正利用を防ぐ方法の例は、以下のとおりです。

上記の対策を講じたうえで、利用明細を定期的に確認することで、不正利用の被害に遭うリスクを大幅に軽減できます。

また、カードを利用するたびにメールで通知されるように設定しておくと、身に覚えのないカード利用にいち早く気がつけるでしょう。

(参考:カード不正利用に対する取組みについて|クレジットカードの三井住友VISAカード)

(参考:不正利用の補償はありますか。 - よくあるご質問 | クレジットカードはセゾンカード)

「クレジットカードを作成したいけど、セキュリティ面が気になる」という方に向けて、安全対策がしっかりしているクレジットカードを紹介します。

ポイントが貯まりやすい・使いやすいことで、知名度が高い楽天カード。利用者が多い分、安全対策もきちんと実施しています。

不正利用を検知するモニタリングサービスはもちろん、初めてクレジットカードを持つ方に向けて動画の学習コンテンツや、未然にトラブルを防ぐための事例など、公式サイトで紹介されていますので参考にしましょう。

また、楽天e-NAVIのサイトから第二パスワードの設定ができるため、ご家族で共有しているパソコンで利用する際なども、お子様の利用などを防ぐこともできます。

クレジットカードの利用明細を使う場面や必要になるケースについて、いくつかご紹介します。

領収書は、顧客との間で金銭のやりとりが行われた時に、それを証明するために発行される書類です。店舗が販売する商品を購入したり、サービスを受けたりした時に発行されます。

実はクレジットカードを利用して代金を支払った場合、店舗側は領収書を発行する義務はありません。

クレジットカードは代金をカード会社が立て替える仕組みであり、店舗と顧客の間で直接的に金銭のやりとりが行われないためです。

そこで役立つのが、クレジットカードの利用明細です。

利用明細に以下の項目の記載があれば、領収書の代わりとして利用できる場合があります。

上記の項目が記載された利用明細であれば、確定申告をする時や、勤務先で経費精算をする時などは、領収書の代わりとして利用することが可能です。

ただし、利用明細に取引内容が記載されていない場合は、領収書の代わりにできません。

また、経費精算のルールは勤め先によって異なるため、利用明細が使用できるかどうかを事前に確認しておきましょう。

(参考:No.7105 金銭又は有価証券の受取書、領収書|国税庁)

自営業やフリーランスの人は、クレジットカードで事業経費を支払った場合、利用明細を保管しておくと良いでしょう。

利用明細を保管していれば、税務署から問い合わせがあった時に、実際に経費として支払ったことが証明しやすくなります。

また、利用明細を領収書の代わりとするのであれば、一定期間は保管をしなければなりません。領収書をはじめとした現金預金取引等関係書類は、一定期間の保管が義務づけられているためです。

保管期間は白色申告者が5年、青色申告者が7年です。(※)カード会社によっては、所定の期限を過ぎるとWeb明細を閲覧できなくなります。

クレジットカードで経費を支払ったのであれば、ダウンロードまたは印刷したうえで保存することをおすすめします。

※青色申告者のうち、前々年分の所得が300万円以下である場合は5年間

(参考:記帳や帳簿等保存・青色申告|国税庁)

最後に、クレジットカードの利用明細について、よくある質問とその回答をご紹介します。

クレジットカードの利用明細を郵送してもらう場合は、一般的に発行手数料がかかります。

金額はカード会社によって異なりますが、相場は一通当たり99円(税込)ほどです。

紙の利用明細に発行手数料がかかるのは、カード会社のほとんどが自然保護を目的として紙の消費量を減らすために、Web明細への移行を推奨していることが背景にあります。

また、クレジットカード会社によっては、過去の利用明細書を再発行する場合も、発行手数料がかかります。

手数料の有無や金額はクレジットカード会社によって異なるため、郵送や再発行を希望しているのであれば、公式ホームページなどで事前に確認をすると良いでしょう。

(参考:郵送による明細書有料化のお知らせ、ならびにWEB明細への移行のお願い | クレジットカードのお申し込みなら、JCBカード)

(参考:ご利用代金明細書発行手数料のご案内と、WEB明細ご登録のお願い|クレジットカードの三井住友VISAカード)

クレジットカードで経費を支払ったのであれば、利用明細は最低でも5年は保管しておきましょう。

白色申告をする人の場合、書類の保存期間は5年間です。青色申告をする人については原則7年ですが、前々年分の所得が300万円以下である場合のみ保存期間は5年間となります。

カード会社によっては、一定期間を過ぎると利用明細を再発行できない場合があります。

税務署から申告内容についての問い合わせがあった際に、きちんと回答するためにも利用明細は保管しておきましょう。

(参考:記帳や帳簿等保存・青色申告|国税庁)

クレジットカードを退会した後は、基本的にWebで利用明細を確認できなくなります。

将来的に利用明細が必要になる可能性がある場合は、クレジットカードを解約する前にWeb明細をダウンロードするか、または印刷して保存しておくと良いでしょう。

また、カード会社に紙の利用明細を再発行してもらうのであれば、クレジットカードを退会する前に手続きしておくことをおすすめします。

(参考:カードを退会(解約)後もWEB明細を利用できますか? | 三井住友カード)

利用明細は、過去一定期間に遡って確認できるのが一般的です。

例えばJCBカードの場合、会員専用のWebサービスにログインすることで、請求が確定している過去15ヶ月分の利用明細を確認できます。PDF・CSV形式でダウンロードすることも可能です。

遡れる期間はクレジットカード会社によって異なります。

閲覧期間が過ぎた利用明細を確認したい場合は、カード会社に問い合わせると発行してもらえることがあります。

(参考:過去の明細書をさかのぼって確認したい。 | よくあるご質問(個人・法人のお客様))

クレジットカードの利用明細にある項目を削除することは、原則としてできません。

家族に見られたくない決済情報が利用明細に載っている場合や、確定申告をする時に経費として利用した取引のみを表示したい時は、データを非表示にする方法があります。

例えば、三井住友カードでは、Web明細を印刷する時に不要な項目を選択して非表示にしたうえで印刷することが可能です。

一方で、他人には知られたくない取引のみを利用明細から削除するのは困難です。

お金の使い道を他人に知られたくないのであれば、現金を利用するのが無難でしょう。

(参考:「Vpass」WEB明細書の印刷ページに、印刷不要なご利用を非表示にする機能を新たに追加しました!|クレジットカードの三井住友カード株式会社)

クレジットカードの利用明細とは、締め日までに利用したカードの取引が記載された書類です。利用日時や利用金額、支払い方法、支払額などが記載されています。

利用明細には「Web明細」と「紙の利用明細」があります。Web明細であれば、発行手数料がかからず、パソコンやスマートフォンからいつでも確認が可能です。

紙の利用明細を発行すると手数料がかかるため、特にこだわりがなければWeb明細を選ぶと良いでしょう。

利用明細を確認することで、クレジットカードの使いすぎに気づきやすくなります。また、カードが不正に利用されていないか確認するためにも、利用明細の確認は重要です。

利用明細を定期的に確認することで、より安心してクレジットカードを利用できるでしょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

大手生命保険会社にて7年半勤務し、個人営業と法人営業の両方を経験。その後、人材会社で転職したのちに副業としてwebライターを始める。お金に関する正しい知識を多くの人々に知ってほしいとの思いから、2019年1月よりwebライターとして独立。これまで保険や不動産、税金、投資などお金に関する記事を多数のメディアで執筆・監修している。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)