関連記事

クレジットカードの年会費はもったいない?有料ならではのメリット&選び方を解説

無料診断:あなたは足りてる?将来の必要資金を3分でチェック

※本記事内には広告リンクが一部含まれています

「クレジットカードの年会費を払うのはもったいない」「年会費有料にするメリットは?」と、クレジットカードを選ぶ中で年会費をどうするべきか悩んでいる人も多いのではないでしょうか。

年会費有料のクレジットカードを選ぶことに躊躇する人もいるかもしれませんが、「付帯保険・サービスが充実している」「ポイント還元率が年会費無料のカードより高い」などのメリットがあります。

本記事では年会費無料と年会費有料のクレジットカードの違いをあらためて理解しながら、選ぶ時のポイント、おすすめのクレジットカードについて詳しく解説します。

この記事を読んでわかること

- クレジットカードを作成する際、単純に年会費が無料であれば良いというわけではない

- 年会費無料のクレジットカードを選ぶ際は「年会費が無料になる条件」「ポイント還元率と使い道」「特典や付帯サービスの充実度」などを確認する

- 年会費有料のクレジットカードを選ぶ際は「グレード・ステータス性」「年会費とポイント還元率、付帯保険などのバランス」を確認する

- 利用状況や求めているサービスによってベストな選択は異なるため、自分に合ったものを選ぶことが大切

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

無駄?クレジットカードの年会費の目的とは

クレジットカードの年会費とは、クレジットカードを利用するにあたって、カード会社へ支払う料金のことです。

年会費の金額は、クレジットカードにより設定はさまざまですが、近年では年会費が無料のカードも増えています。

一方で、ステータスが高く、付帯するサービスが豪華なクレジットカードの年会費は数万円~数十万円かかるケースもあります。

旅行保険などの付帯サービスを多く利用したい場合は、年会費がかかったとしてもメリットを感じる人もいるかもしれません。

注意点

年会費の有無や価格によってクレジットカードの決済機能に差が出ることはありません。

純粋にクレジットカード機能だけを求めるのであれば、年会費無料のカードで十分といえるでしょう。

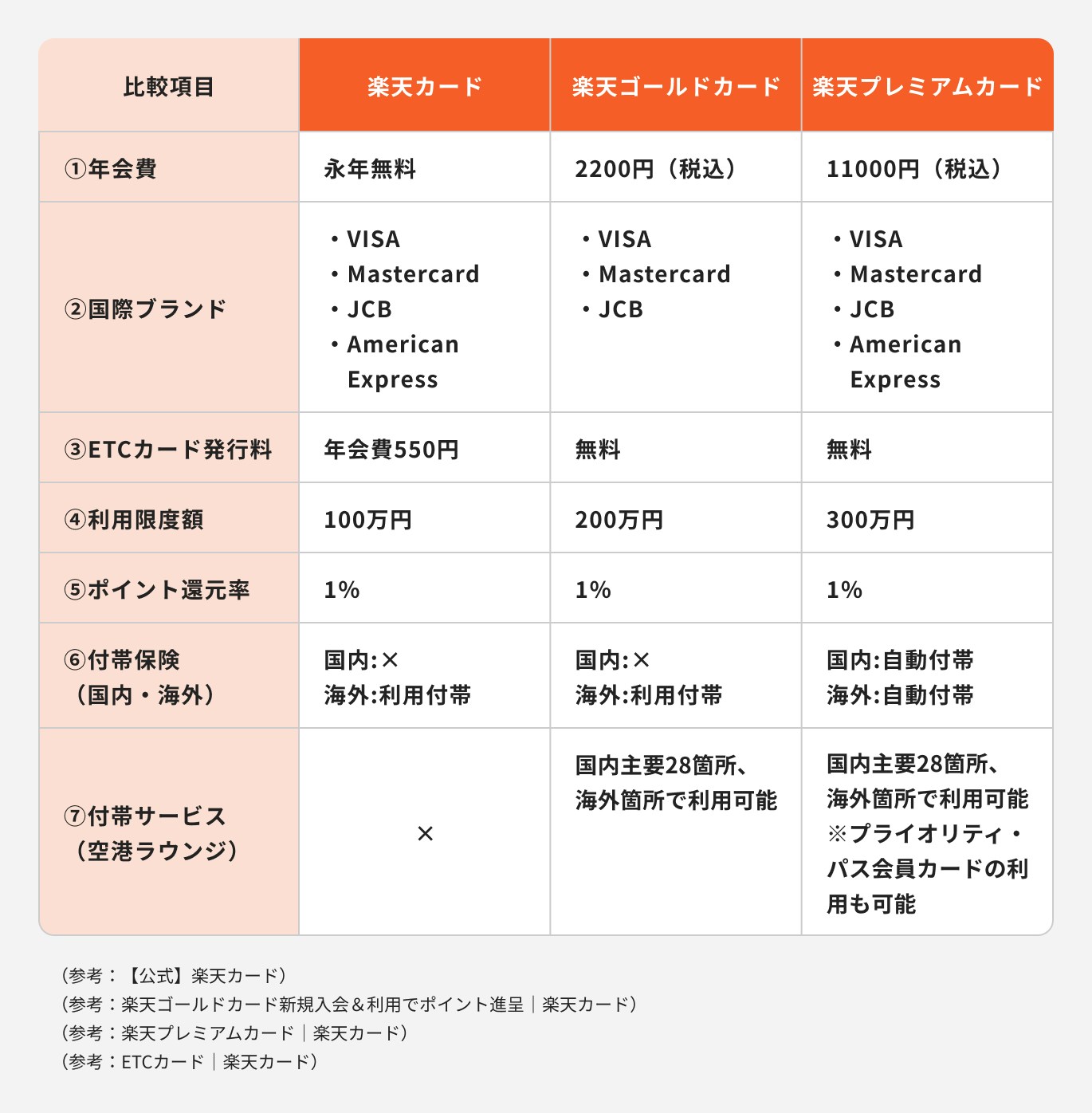

年会費無料と年会費有料の違いを徹底比較【例:楽天カード】

クレジットカード会社によっては、ステータスの異なるカードを複数発行しているケースもあります。

例えば、楽天カード株式会社は「楽天カード・楽天ゴールドカード・楽天プレミアムカード」の3種類を発行しています。

一般カードの楽天カードは年会費無料ですが、楽天ゴールドカードと楽天プレミアムカードは年会費がかかります。

ポイント還元率に関しては、ステータスが高くなっても変わりはありません。

しかし、楽天ゴールドカードや楽天プレミアムカードは、楽天市場での買い物でポイントアップしたり、空港ラウンジが利用できたりします。

特典や優待にメリットを感じるのであれば、年会費がかかってもステータスの高いカードを利用すると良いでしょう。

一方で、「年会費無料と年会費有料のクレジットカードは年会費とステータス以外、どんな違いがある?」と疑問に思っている人も多いのではないでしょうか。

楽天カードを例に、年会費無料と年会費有料のクレジットカードの違いを詳しく見ていきましょう。

(参考:【公式】楽天カード)

(参考:楽天ゴールドカード新規入会&利用でポイント進呈|楽天カード)

(参考:楽天プレミアムカード|楽天カード)

(参考:ETCカード|楽天カード)

①年会費

同じ会社から発行するクレジットカードでも、ステータスにより年会費は異なります。

例えば、楽天カードは年会費無料で利用できますが、楽天ゴールドカードは2200円(税込)、楽天プレミアムカードは11000円(税込)の年会費がかかります。

②国際ブランド

ステータスにより、選べる国際ブランドの種類が異なるケースがあります。

楽天カードと楽天プレミアムカードの国際ブランドは、VISA、Mastercard、JCB、American Expressの4種類から選べます。

一方、楽天ゴールドカードではAmerican Expressしか選ぶことができません。

③ETCカード発行料

ETCカードの発行料も、カードのステータスにより異なるケースがあります。

楽天の場合、楽天カードは発行料がかかりますが、楽天ゴールドカードと楽天プレミアムカードは発行料がかかりません。

④利用限度額

利用限度額は、クレジットカードのステータスが高くなるほど増える傾向にあります。

楽天カードでは100万円、楽天ゴールドカードは200万円、楽天プレミアムカードは300万円が利用限度額になります。

別会社のステータスの高いクレジットカードの場合、限度額が500万円〜1000万円になるケースもあります。

このようなカードの上限額は、個人の信用力で決まります。なお、限度額の上限が大きいクレジットカードは、年会費が高い傾向にあります。

⑤ポイント還元率

ステータスによりポイント還元率に差が出るケースもあります。

楽天のクレジットカードの場合、どのステータスも通常還元率1%です。ただし、楽天プレミアムカードの場合、楽天市場を利用する際の還元率が最大3倍になります。

クレジットカードを利用してたくさん買い物する人は、年会費を支払ったとしてもポイント還元で元がとれるケースもあるでしょう。

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

⑥付帯保険(国内・海外)

ステータスにより、付帯保険の内容が変わります。

楽天カードと楽天ゴールドカードは国内旅行の保険は付かず、海外旅行は利用付帯になります。

利用付帯とは?

利用付帯とは、旅行代金などを当該クレジットカードで支払った場合のみ保険を利用できること

一方、楽天プレミアムカードは、国内・海外ともに自動付帯です。ステータスが高いカードほど、保険の内容が充実する傾向にあります。

⑦付帯サービス(空港ラウンジ)

一般的には、ゴールドカード以上のステータスで空港ラウンジが無料で利用できるケースが多いです。

年会費無料のクレジットカードで、空港ラウンジが使えるケースはあまり多くありません。

なお、楽天ゴールドカード、楽天プレミアムカードは国内28箇所・海外2箇所のラウンジが利用できます。

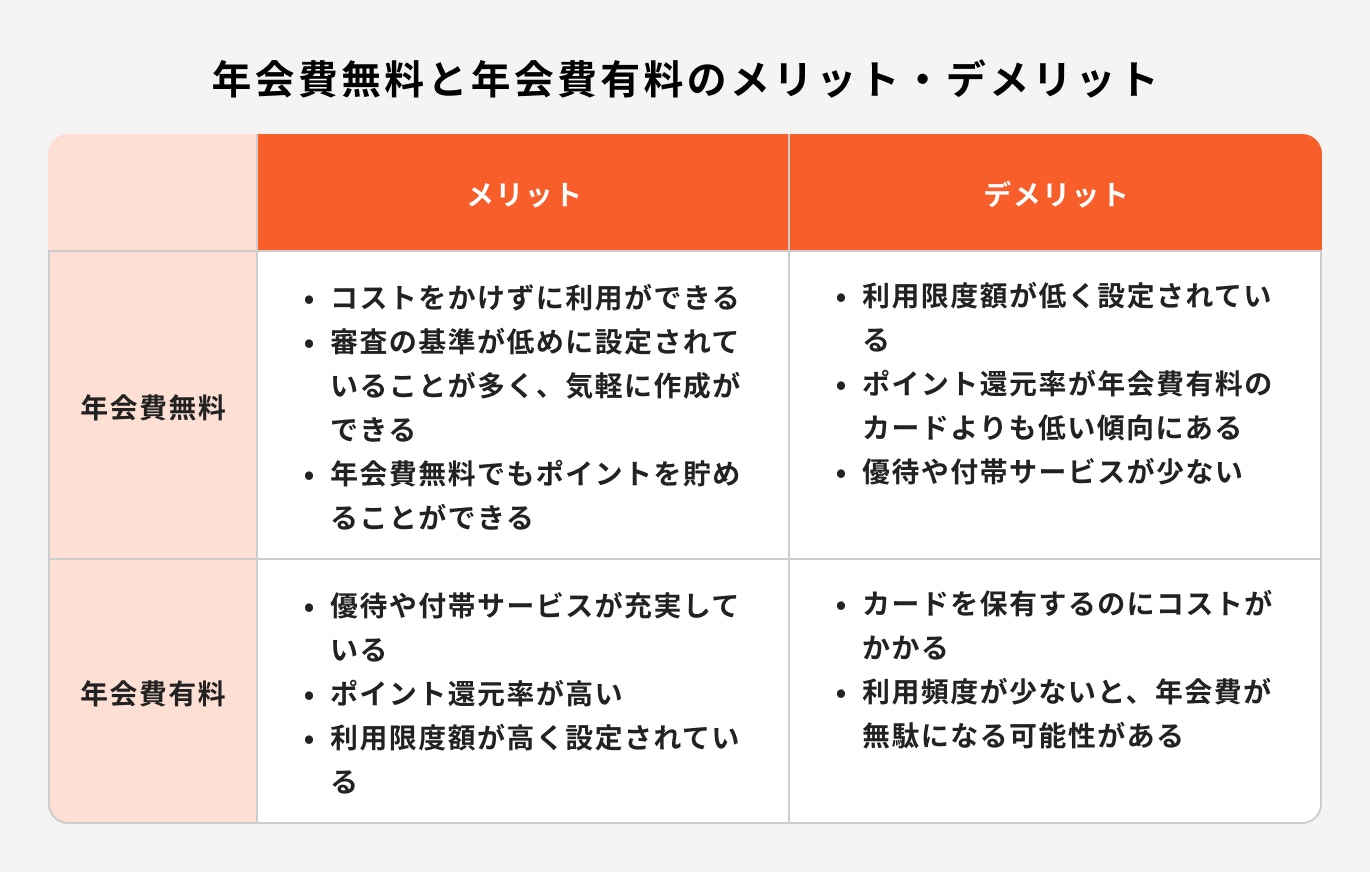

年会費無料と年会費有料のメリット・デメリット

年会費無料のクレジットカードは、無料で利用できるにもかかわらず、ポイントが貯まるカードが多い点が魅力です。

現金決済ではポイントが付かないため、ポイントが加算されるクレジットカードを利用した方がお得といえるでしょう。

ただし、ポイント還元率は年会費有料のクレジットカードに比べると低い傾向にあります。また、優待や付帯サービスも少ないです。

一方、年会費有料のクレジットカードは優待や付帯サービスが充実している傾向にあります。

ポイント還元率も無料のクレジットカードに比べると高いため、たくさん利用する人にとってはメリットが大きいです。

注意点

利用頻度が少ないと、保有するだけで費用がかかり、年会費が無駄になってしまいます。

年会費無料と年会費有料、どっちがおすすめ?

クレジットカードを選ぶ際、年会費が無料と有料のカードで悩む人も多いのではないでしょうか。

年会費無料がおすすめな人、年会費有料がおすすめな人、それぞれの特徴を見ていきましょう。

年会費無料がおすすめな人

年会費無料のクレジットカードがおすすめな人は、優待や付帯サービスを必要としない人です。

年会費が有料のクレジットカードは、旅行保険が付帯したり、会員向けのサービスが充実していたりします。しかし、そのようなサービスを利用しないのであれば、年会費無料のクレジットカードで十分でしょう。

また、「クレジットカードは少ししか使わないけれどポイントは欲しい」という人にも、年会費無料のクレジットカードがおすすめです。

最近では年会費無料でも、通常のポイント還元が1%以上のカードも増えているためです。

クレジットカードをたくさん利用する場合は、年会費を支払って高還元率のカードにした方がメリットを感じるケースもありますが、利用頻度が少ない場合は無料で利用できるカードで十分といえるでしょう。

年会費有料がおすすめな人

年会費有料のクレジットカードがおすすめな人は、優待や付帯サービスを活用したい人です。

例えば、海外旅行や出張に頻繁に行く人は、年会費有料のクレジットカードで空港ラウンジを利用できたり、手荷物配送サービスを使えたりするクレジットカードを選ぶと良いでしょう。

海外旅行保険やショッピング保険が付くものも安心です。

また、クレジットカードの利用が多い人は、年会費を支払っても高還元のクレジットカードを選べばすぐに元が取れるケースもあります。

例えば、年会費が1万円かかったとしても、普段の買い物の還元ポイントで1万円分以上のポイントを得られるのであれば損しません。

年会費無料のクレジットカードを選ぶ時のポイント

年会費無料のクレジットカードを選ぶ時の3つのポイントについて、解説します。

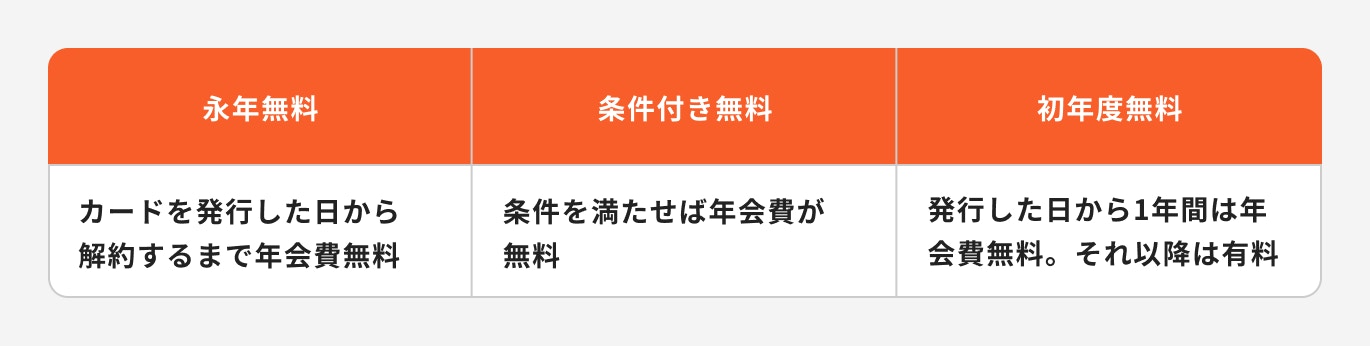

年会費が無料になる条件

年会費が無料になる条件として、大きく分けて3種類あります。

永年無料のクレジットカードは、カード発行してから解約するまで無料で持ち続けられます。年会費の心配をする必要がない点が魅力です。

注意点

条件付き無料のクレジットカードは、カード会社が提示する条件を満たさないと年会費がかかってしまうので注意が必要です。

具体的には、年1回以上の利用、年間〇〇万円以上決済などの条件があります。

初年度無料のクレジットカードは、発行した日から1年間は年会費無料で利用できます。

しかし、次年度以降は年会費がかかります。

年会費を支払いたくない場合は、更新期日前に解約しましょう。

ポイント還元率と使い道

ポイント還元率と使い道についても確認しましょう。

年会費無料のクレジットカードの通常ポイント還元率は、0.5%以上あると高還元と言われています。具体的には、200円の買い物をすると1ポイント付くイメージです。

ただし、年会費無料でも通常還元率1%以上のクレジットカードや、提携店舗の利用で数%にポイントアップするクレジットカードもあります。

自分がよく利用する店舗で効率的にポイントを貯められるクレジットカードを選ぶのをおすすめします。

また、貯めたポイントの使い道も重要です。多くのクレジットカードは、提携店舗での決済時にポイントを充当できます。

それだけではなく、商品やホテル宿泊、ギフトカード、商品券に交換できるケースなどさまざまです。

特典や付帯サービスの充実度

年会費無料でも、特典や付帯サービスが付くカードもあります。

例えば、永年無料のクレジットカードでも、ETCカードが無料で利用できたり、旅行保険・ショッピング保険が付帯したりするケースもあります。

特典や付帯サービスの内容は各社異なるため、事前に確認しておくことをおすすめします。

年会費が有料のクレジットカードに比べると特典や付帯サービスは少ないですが、無料でサービスを利用できると思えばお得です。

年会費有料のクレジットカードを選ぶ時のポイント

年会費無料のクレジットカードを選ぶ時のポイントは2つあります。詳しく見ていきましょう。

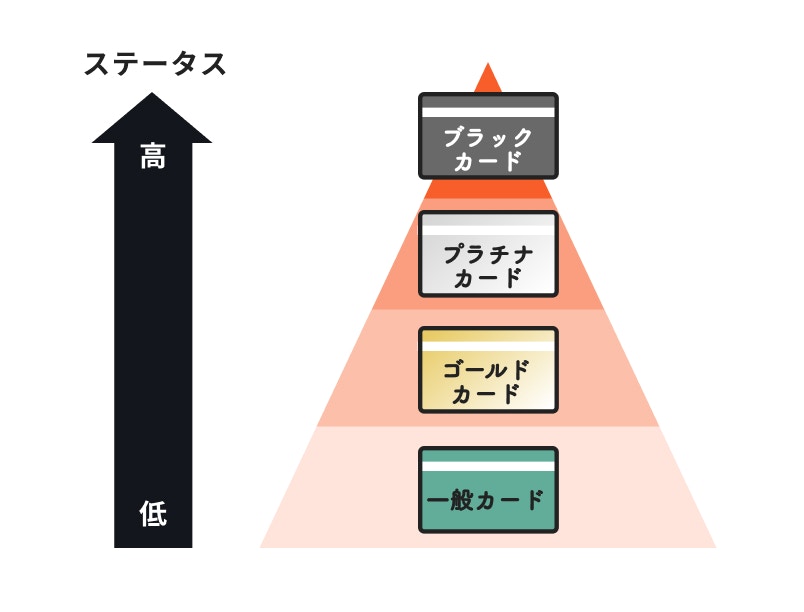

グレード・ステータス性

クレジットカードには、ステータスがあります。ステータスが高くなるほど年会費が高くなる代わりに、特典や付帯サービスが充実します。

一般カードは、学生や専業主婦でも審査に通り易く、年会費無料で利用できるクレジットカードが多いのも特徴です。通常、ゴールドカード以上は年会費がかかります。

プラチナカード以上になると、カード会社からインビテーション(招待)がないと、カードの作成すらできないケースもあります。

年間費も数万円〜数十万円になりますが、保有していることで社会的地位を証明できるのが魅力です。

Q.年会費無料のゴールドカードと一般カードは何が違う?

数は少ないですが、年会費無料で利用できるゴールドカードもあります。

一般カードとの違いは、ポイント還元率が異なったり、審査が厳しくなったりする点です。また、一般カードでは利用できない空港のラウンジを利用できるケースもあります。

永年無料のゴールドカードは、一般カードの利用者がインビテーションを受け取り、グレードアップするケースがほとんどです。

また、条件付きでゴールドカードを年会費無料で利用できるケースもあります。

年会費とポイント還元率、付帯保険・サービスなどのバランス

年会費有料のクレジットカードを利用する際には、年会費とポイント還元率、付帯保険・サービスを総合的にみて判断するのが大切です。

例えば、年会費が高いのに、ポイント還元率が年会費無料の一般カードと変わらないケースがあります。

付帯する保険や特典を頻繁に活用するのであればメリットがあるかもしれませんが、ほとんど利用しない場合は割に合わないでしょう。

自分のライフスタイルに合わせて、総合的にバランスが良いクレジットカードを選ぶようにしましょう。

【年会費無料】おすすめのクレジットカード4選

クレジットカード選びに悩んでいる人に向けて、お金の専門家が選ぶ年会費無料のクレジットカードをご紹介します。

楽天カード

楽天カードは年会費永年無料ですが、還元率1%と還元率が高いクレジットカードです。

楽天市場で買い物する場合、3%の還元率になるので、楽天市場でよく買い物をする人にとってメリットがあります。

また、楽天カードの魅力は、使い道が多い楽天ポイントを貯めることができる点です。楽天ポイントは、楽天市場をはじめ、提携するファーストフード店や薬局などでの決済金額に充当できます。

さらに、楽天証券でも利用できるため、ポイントで投資したい方にもおすすめです。

カードのデザインも豊富にあるため、お気に入りの一枚を見つけることができるでしょう。

2枚発行できるので、国際ブランドの使い分けもできます。

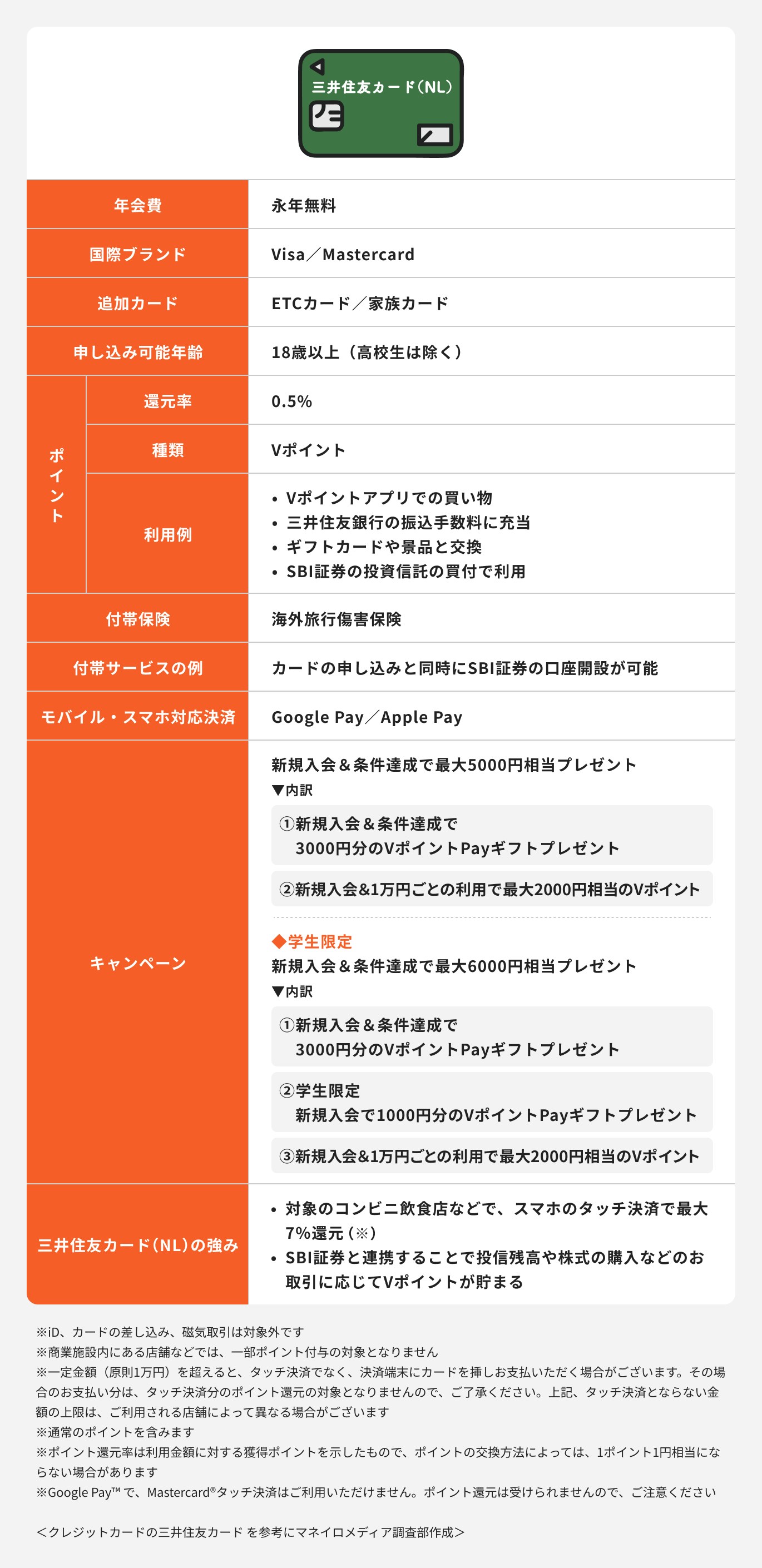

三井住友カード(NL)

三井住友カード(NL)は、クレジットカードにナンバーが表示されていないため、盗み見される心配がありません。セキュリティにこだわりたい人におすすめなクレジットカードです。

年会費永年無料で、通常還元は0.5%、Vポイントが貯まります。ただし、対象のコンビニ・飲食店でスマホのタッチ決済で最大7%ポイント還元になるため、対象のコンビニや飲食店の利用が多い人にとっては魅力的です。

付帯保険として、旅行代金を三井住友カード(NL)で支払った場合には最高2000万円の海外旅行傷害保険が付きます。

ただし、国際ブランドがVisa、Mastercardの2種類なので、その他の国際ブランドを選択することはできません。

≫三井住友カード(NL)の公式サイトはこちら

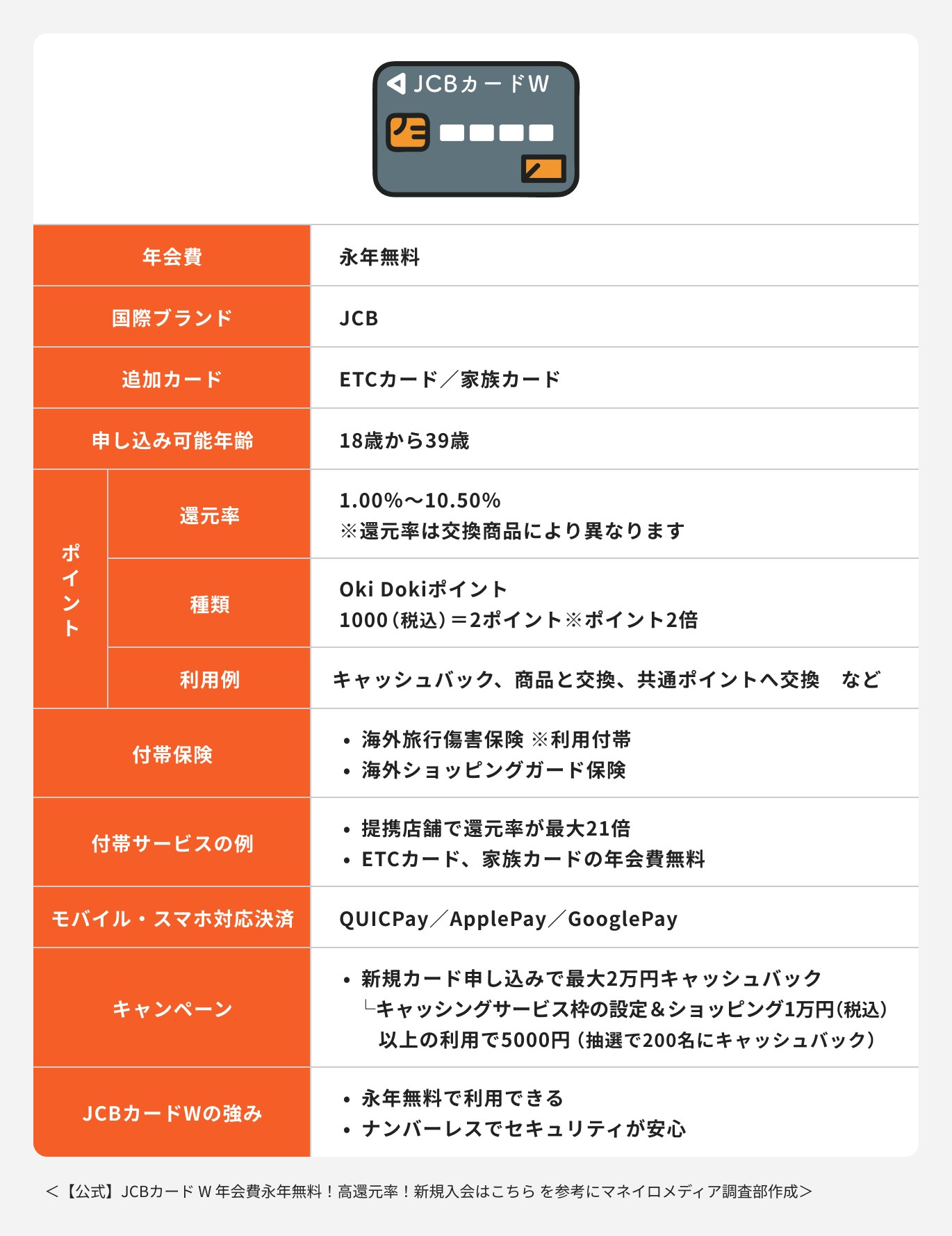

JCBカードW

JCBカードWは、18歳から39歳の方が加入できる永年無料で利用できるクレジットカードです。39歳までに加入すれば、39歳を超えても永年無料で使い続けられます。

ナンバーレスカードで券面に記載しないため、セキュリティ面も安心です。

JCBカードWを利用すると、Oki Dokiポイントが2倍付与され、他のJCBカードよりも高いです。

また、スターバックスやセブンイレブンなどの優待店で利用すると還元ポイントは高くなるので、これらの店舗をよく利用する方はお得です。

貯めたOki Dokiポイントは、楽天ポイントなどの共通ポイントへ変更したり、商品券へ交換したりできます。

なお、JCBが発行するクレジットカードなので、その他の国際ブランドは選べません。

(参考:【公式】JCBカード W 年会費永年無料!高還元率!新規入会はこちら )

dカード

dカードは、永年無料で利用できるクレジットカードです。通常還元ポイントは1%ですが、特約店ではポイントが貯まりやすくなります。

例えば、マツモトキヨシでは還元ポイントが決済ポイントで1%、特約店ポイントで2%、dカードの提示で1%の合計4%還元になります。

また、d払いのお支払い方法にdカードを設定、dポイントカード提示、d払いでの支払いでポイントの3重取りもできます。

各種旅行保険に加えて、NTTドコモ・ahamo(アハモ)ユーザーは1年間最大1万円のケータイ補償がつくのも魅力的です。

ETCカードは初年度無料ですが、一度も利用がなかった場合に翌年年550円(税込)かかるので注意しましょう。

(参考:ドコモのクレジットカード | dカード)

(参考:ポイントを最大3重取り!d払い×dカードの活用法 | d払い)

【年会費有料】おすすめのクレジットカード2選

年会費有料のクレジットカードにはそれぞれ付帯保険や付帯サービスが異なります。

お金の専門家が選ぶ年会費有料のクレジットカードをご紹介します。

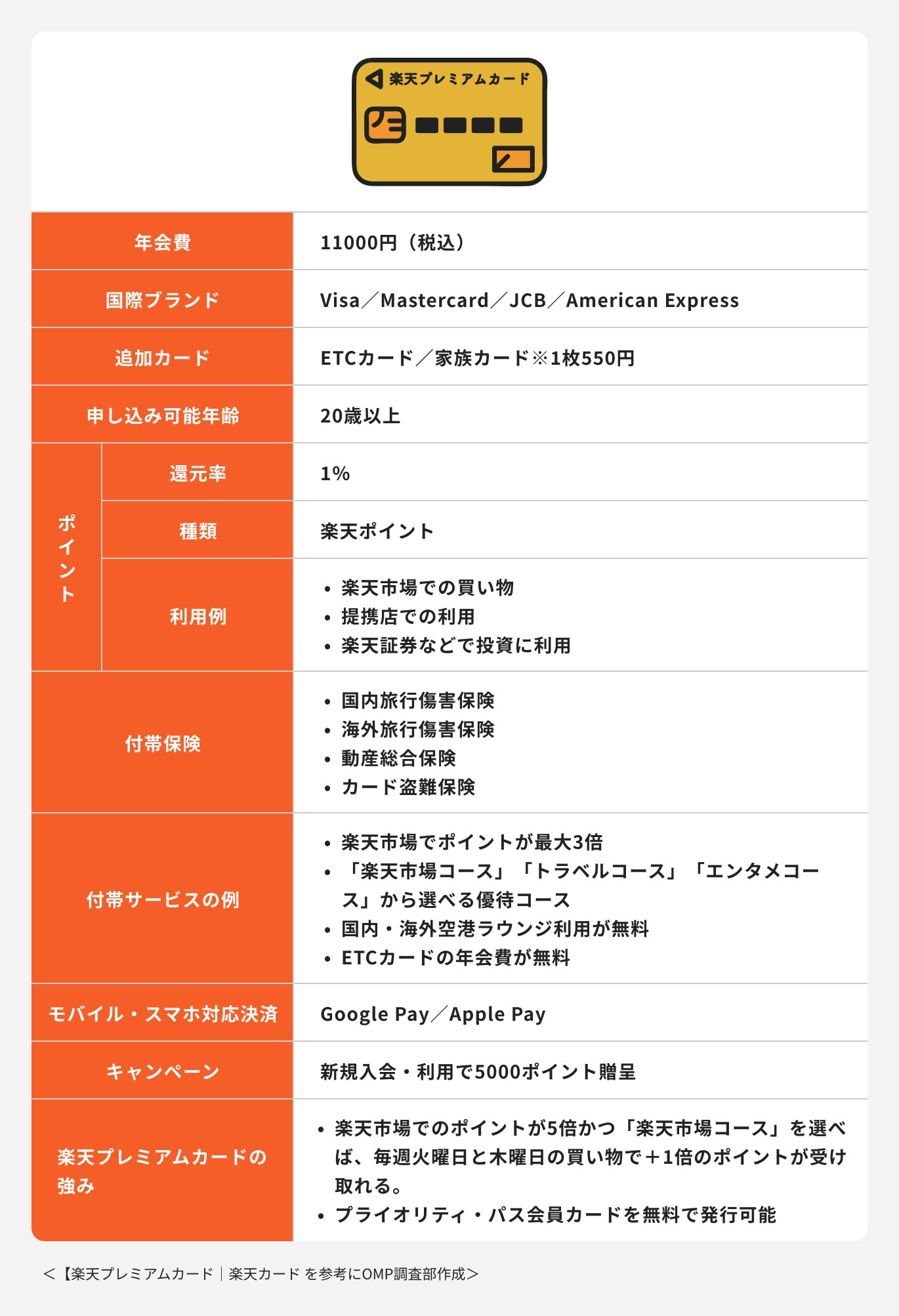

楽天プレミアムカード

楽天プレミアムカードは、通常還元率は1%ですが、楽天市場で利用すると最大3倍になります。さらに優待コースの中から「楽天市場コース」を選べば、毎週や曜日と木曜日の買い物で+1倍のポイントになります。

楽天経済圏で生活している人にとっては、効率的に楽天ポイントを貯められる点が魅力です。

また、楽天カードでは付帯されない国内旅行保険が付き、海外旅行保険も自動付帯になります。国内外の空港ラウンジも利用可能です。

ニューヨーク・ホノルル・パリ・ミラノ・上海など世界44拠点のトラベルデスクが利用できるため、海外旅行・出張が多い人も安心です。

(参考:【楽天プレミアムカード|楽天カード)

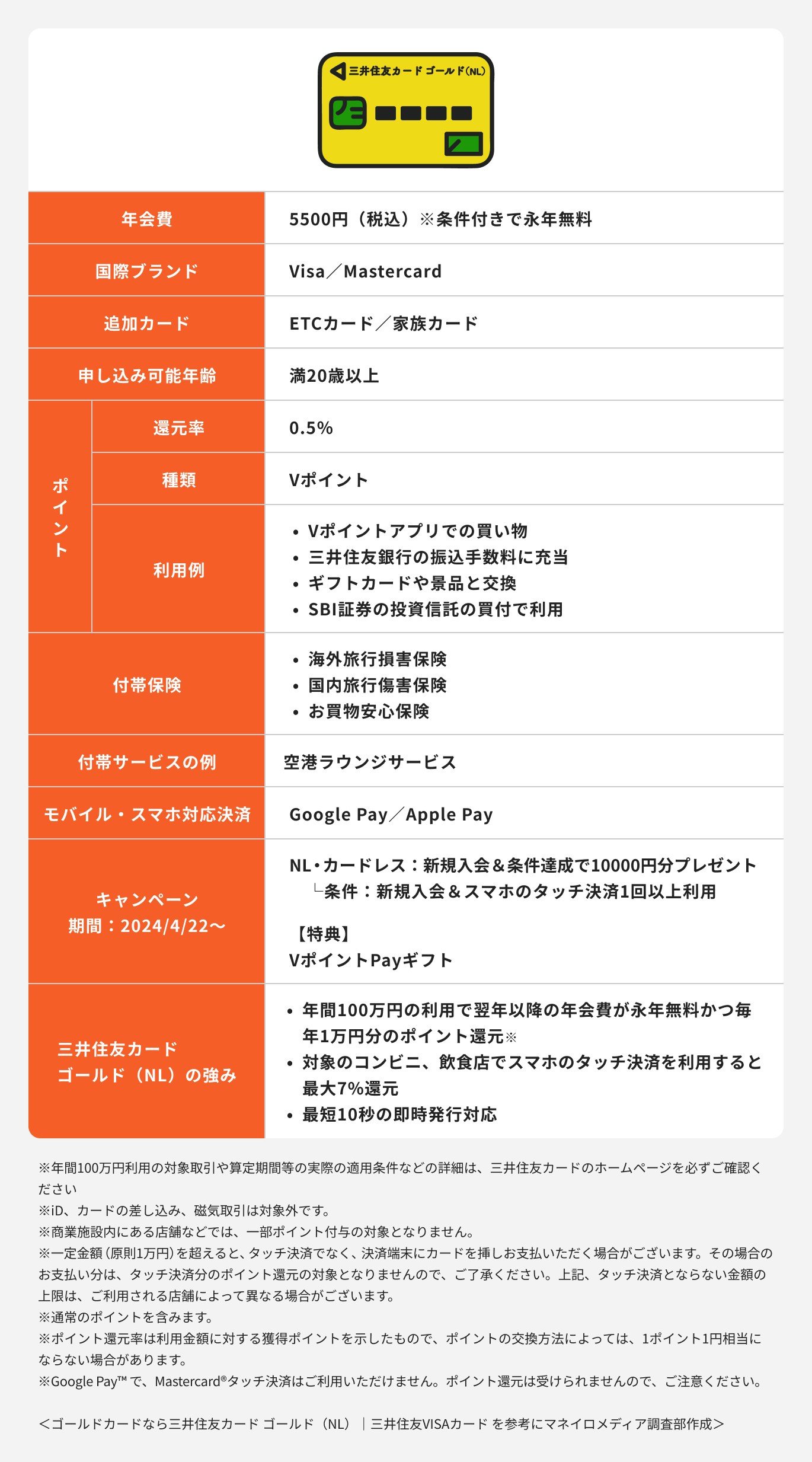

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)は、年会費が5500円かかります。

しかし、年間100万円決済すれば翌年の年会費は無料となり、さらに1万円分のポイントが還元されます。

付帯サービスとして空港ラウンジの使用ができますが、年会費無料で利用できる可能性があるのは魅力的といえるでしょう。

通常還元率は0.5%と、ゴールドカードの中では低めです。ただし、対象のコンビニ・飲食店でスマホのVisaのタッチ決済・Mastercard®タッチ決済で最大7%ポイント還元になるため、よく利用する店舗が対象の場合はお得です。

ナンバーレスのクレジットカードになるため、盗み見の心配がない点も安心ポイントです。カード情報は、スマホアプリVpassにて確認できます。

≫三井住友カード ゴールド(NL)の公式サイトはこちら

(参考:ゴールドカードなら三井住友カード ゴールド(NL)|三井住友VISAカード)

クレジットカードの年会費に関するよくあるQ&A

クレジットカードの年会費に関するよくある疑問に回答します。

クレジットカードの年会費はいつ請求される?

クレジットカードの年会費は、入会月前後に請求されて、入会月の1〜3ヶ月後に引き落とされます。

例えば、2022年の8月にクレジットカードを発行した場合、通常のショッピング金額と合わせて毎年8月前後に年会費が請求されます。実際の引き落としは9月〜11月になるイメージです。

JCBの場合、カードの入会が1月だとすると3ヶ月後の4月に入会費が引き落とされます。

カード会社により引き落としの時期は異なりますので、事前に確認しておきましょう。

クレジットカードを利用していなくても年会費は請求される?

年会費有料のクレジットカードは、一切利用していなくても年会費を請求されます。

特に年会費が高いクレジットカードは、利用がなかったり、少なかったりすると支払い損になってしまうでしょう。

ポイントの解説

ほとんど利用していないクレジットカードは、解約してしまった方が良いといえます。

また、利用していないクレジットカードは紛失・盗難リスクも高いです。普段使っていなければ、なくなっても気づかないためです。

このような理由もあり、使っていないクレジットカードは解約した方が良いでしょう。

年会費を支払わないとどうなる?

年会費を支払わないと、通常の支払い滞納と同じく信用情報に傷がつきます。

信用情報とは?

クレジットやローンの契約や申し込みに関する個人情報のこと

信用情報に傷がつくと、新たにクレジットカードを作れなくなったり、ローンを借りられなくなったりするリスクがあります。

通常の支払い同様、年会費の滞納もしないように気をつけましょう。

年会費無料のクレジットカードでも解約は必要?

年会費無料のクレジットカードでも、利用していない場合には解約をおすすめします。

利用していないクレジットカードは、紛失しても気づかないケースが多いため、盗難などのリスクが高くなります。

盗難で勝手に使われることがあれば、カード会社や警察とのやり取りが発生して手間がかかります。

このようなトラブルを避けるためにも、使っていないクレジットカードは早めに解約しましょう。

まとめ

年会費無料でも、ポイント還元率が1%以上で、特典や付帯サービスを利用できる高スペックなクレジットカードが増えています。

そのため、無料のクレジットカードで十分と感じるかもしれません。

しかし、年会費が有料のクレジットカードは、ポイント還元率が高かったり、特典や付帯サービスが充実したりします。

例えば、空港のラウンジが無料で利用できたり、海外旅行保険が自動付帯になったりなどです。

特典や付帯サービスをたくさん利用する機会があるのであれば、年会費がかかっても得するケースもあります。

それぞれの利用状況や求めるサービスによりベストな選択は異なるので、自分に合ったクレジットカードを選ぶようにしましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

伊藤 亮太

- ファイナンシャルプランナー/CFP®認定者

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

執筆

勝目 麻希

- ファイナンシャルプランナー

新卒で総合職としてメガバンクに入行し、法人融資・金融商品販売等を担当。転職・結婚・出産を経て一時は専業主婦になったが、自分の知識や経験を活かしたいと思い独学でライターの道へ。現在は、ファイナンシャルプランナーの知識を活かして、金融系メディアを中心に執筆している。ライター以外の活動として、Webライターを育てる講座やマネーセミナーも実施中。