関連記事

【プロが解説】クレジットカード究極の1枚に絞るならコレ!自分に合う1枚の選び方

※本記事内には広告リンクが一部含まれています

「クレジットカードを1枚に絞りたい」「自分に合う1枚を見つけたい」と思っている人は多くいるのではないでしょうか。

クレジットカードの種類は「国際ブランド」「カード発行会社」「ステータス」と大きく3つに分けることができますが、その中から自分が求める1枚を選ぶのは至難の業といえるでしょう。

また、クレジットカードの利用目的や利用場面は人によって異なるため、選び方のポイントもさまざまです。

本記事では自分に合う究極の1枚を求めている人向けに、おすすめのクレジットカード、クレジットカードの選び方のポイントについてお金のプロが徹底解説します。

この記事を読んでわかること

- クレジットカード1枚持ちが向いている人は「初めてクレジットカードを持つ人」「クレジットカードの使いすぎを防ぎたい人」など

- クレジットカードを1枚だけ作る場合は、ポイントや固定費の支払いなどを活用するとお得

- クレジットカードについてどれを選ぶべきか迷っている人は利用目的や利用シーンに合わせて作るべき

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

プロが厳選!クレジットカード究極の1枚に絞るならコレ!

数多くあるクレジットカードの中から、自分に合う1枚を見つけたい人も多いでしょう。

お金のプロが「クレジットカードを選ぶならこの1枚」をご紹介します。

楽天カード

楽天カードは利用者数が多く、2022年12月末の累計発行枚数は2808万枚となっています。

「ポイントがザクザク貯まる」の言葉通り、数あるクレジットカードの中でも、特にポイントが貯まりやすいです。

まず、基本還元率は1.0%であり、他のクレジットカードと比較しても高水準です。

また、オンラインモールである楽天市場で買い物・ショッピングをすると、SPU(スーパーポイントアッププログラム)により、条件を満たすと獲得できる楽天ポイントが最大16倍になります。

カードのデザインが豊富であるのも楽天カードの特徴です。キャラクターやスポーツ選手などの豊富なデザインの中から好きな1枚を選べます。

≫楽天カードの公式ページはこちら

(参考:役立つサービス マネーライフが豊かになる各種サービス|楽天カード)

(参考:【楽天市場】SPU(スーパーポイントアッププログラム)|ポイント最大16倍)

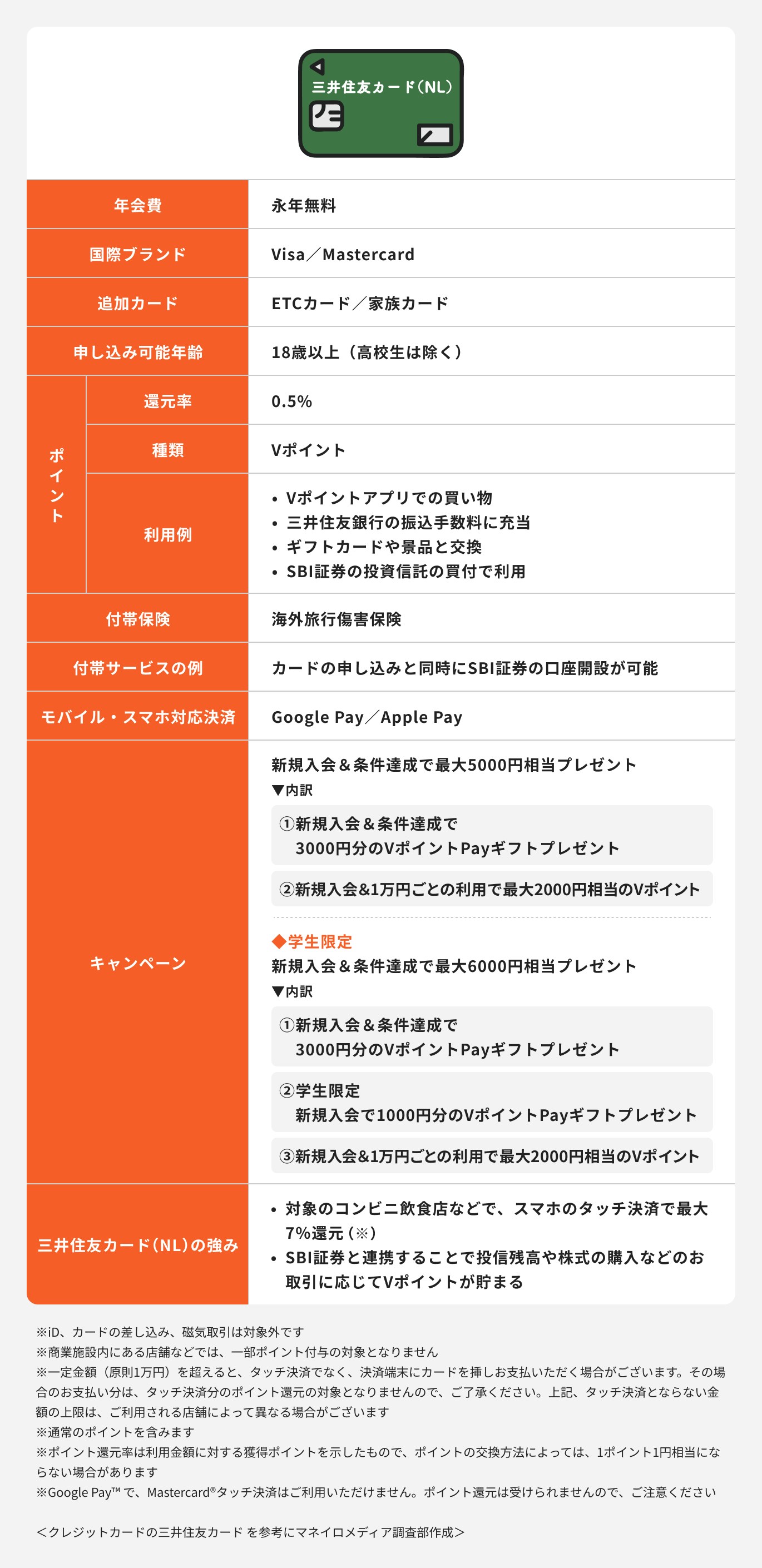

三井住友カード(NL)

三井住友カード(NL)は、券面にカード番号や有効期限などが記載されていないナンバーレスのデザインが特徴的なクレジットカードです。

基本還元率は0.5%ですが、セブンイレブンやマクドナルドなど、対象のコンビニ・飲食店でスマホのタッチ決済のVisaタッチ決済、Mastercard®タッチ決済で支払いをすると、還元率が最大7%にアップします。

≫三井住友カード(NL)の公式ページはこちら

(参考:対象のコンビニ・飲食店で最大5%還元!|クレジットカードの三井住友Visaカード)

クレジットカードを1枚に絞る場合の選び方【基本】

「クレジットカードをたくさん持っていて管理が面倒だから1枚に絞りたい」と思っている人に向けて、クレジットカードを1枚に絞る時の基本的なポイントについて解説します。

関連記事

①年会費

クレジットカードによって年会費の有無や金額は異なります。

また、年会費が無料となるクレジットカードには、主に以下の3種類があります。

- 永年無料

- 利用金額や利用回数に応じて無料

- 初年度のみ無料

利用金額や利用回数に応じて無料となる場合、基準を満たさないと年会費がかかります。

注意点

さらに、初年度のみ無料となるクレジットカードは、申し込んだ翌年以降は年会費を支払わなければなりません。

年会費が無料であるクレジットカードを選ぶ時は「永年無料」もしくは「条件付きの無料」、どちらであるかを確認することが大切です。

一方で、年会費が有料であるクレジットカードは「海外旅行保険が付帯されている」「空港のラウンジを無料で利用できる」などの特典・サービスが手厚い傾向にあります。

年会費だけでなく、還元率や特典・サービスも踏まえて総合的に選ぶことが大切です。

②支払い方法

クレジットカードの支払い方法には、以下の種類があります。

- 一括払い:利用代金を次回の支払い日にまとめて支払う方法

- 分割払い:利用代金を2回や3回、5回などに分けて支払う方法

- リボ払い:あらかじめ決めた金額を毎月支払う方法

- ボーナス一括払い:利用代金を夏または冬のボーナスが支給されるタイミングで支払う方法

どのクレジットカードでも、基本的に一括払いやボーナス一括払いなどの選択が可能です。

一方で、選択できる分割回数や分割払い・リボ払いの手数料を計算する時の利率などはクレジットカードによって異なります。

リボ払い専用のクレジットカードや、カード申込時の初期設定が「リボ払い」になっているクレジットカードもあるため、支払い方法をよく確認・比較してカードを選ぶと良いでしょう。

③クレジットカードを利用できる場所

クレジットカードに記載されている「Visa」や「Mastercard」「JCB」などのロゴは、国際ブランドを表しています。

店舗によって、対応している国際ブランドは異なります。

例えば、American Expressは、VisaやMastercardと比較して、日本国内で決済に利用できない店舗が多いです。

また「Mastercardは使えるがVisaは使えない」という店舗もあります。

ポイントの解説

クレジットカードを1枚に絞る時は、利用する機会が多い店舗が対応している国際ブランドを確認しましょう。

店舗が対応している国際ブランドは、レジ付近や入り口などに表示されています。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

④ポイント還元率と使い道

クレジットカードを利用すると、利用金額に応じたポイントが付与されるのが一般的です。還元率は、利用金額に対して何円に相当するポイントを獲得できたのかを表します。

例えば、還元率1%のクレジットカードで1000円の買い物・ショッピングをすると、10円相当のポイントを獲得できます。

より効率的にポイントを貯めたいのであれば、還元率を比較してクレジットカードを選ぶと良いでしょう。

ポイントの使い道は「利用代金への充当」「商品との交換」「他のポイントとの交換」などさまざまです。ポイントを運用したり、金融商品を購入したりできるものもあります。

獲得したポイントを希望する用途に利用できるかどうかも、クレジットカードの重要な選定基準となります。

おすすめ!ポイント還元率と使い道で選ぶなら「楽天カード」

還元率の高さを重視するのであれば「楽天カード」がおすすめです。楽天カードは、基本還元率が1.0%と高く設定されているためです。

楽天カードの還元率はどんな時に高くなりますか?

楽天カードは楽天市場でのお買い物を行う際にポイントが貯まります!

また、新規入会時にも大量のポイントを獲得できるため、おすすめの1枚となっています。

それは知らなかったです!最初からポイントが貯まっていると使い勝手がよくて良いですね!

楽天市場で買い物・ショッピングをすると、ポイント還元率が3〜16倍となります。楽天市場で買い物・ショッピングをする機会が多いのであれば、楽天カードを持っておくと良いでしょう。

さらには、楽天カードで獲得できる楽天ポイントは、使い道が豊富です。代金の決済や金券・ギフトカードへの交換、投資信託の購入など、さまざまな用途に利用が可能です。

獲得したポイントを使い切りやすいのも、楽天カードをおすすめできる主な理由の1つです。

≫楽天カードの公式ページはこちら

⑤特典や付帯サービス

多くのクレジットカードには、特典やサービスが付帯しています。特典やサービスの例は、以下の通りです。

- 海外旅行傷害保険・国内旅行傷害保険

- ショッピング保険

- 空港ラウンジの無料利用

- ホテルや旅館の宿泊料金の割引

- 飲食料金やコース料金の割引・メニューの無料提供 など

年会費が高額なカードやステータスが高いカードは、特典やサービスが充実している傾向にあります。

ポイントの解説

自分にとって、もっともメリットがある特典やサービスのあるクレジットカードを選ぶのも1つの方法です。

例えば、海外旅行をする機会が多いのであれば、海外旅行傷害保険の補償が手厚いクレジットカードを検討すると良いでしょう。

⑥セキュリティ

クレジットカードの情報を盗まれると、不正利用される恐れがあります。

カード情報が盗まれる手口としては、金融機関やカード会社を装って偽サイトに誘導する「フィッシング詐欺」や、専用の装置でカードを読み取る「スキミング」などが代表的です。

また、第三者が不正に入手したクレジットカード情報やカードを使用して、カード保有者本人になりすます「なりすまし」と呼ばれる不正利用もあります。

安心して利用できるように、不正利用のリスクを抑えたいのであれば、セキュリティ性能が高いクレジットカードを選ぶと良いでしょう。

例えば、クレジットカードによっては券面にカード番号や有効期限などが記載されないナンバーレス仕様となっています。

ナンバーレスであれば、カード情報が盗み見られる心配はありません。

さらに、ICチップ付きのクレジットカードを選ぶと、カード情報を不正に読み取られるスキミングに対策することができます。

おすすめ!セキュリティで選ぶなら「三井住友カード(NL)」

クレジットカードのセキュリティ性能を重視したいのであれば、三井住友カード(NL)を選ぶと良いでしょう。

三井住友カード(NL)は、券面がナンバーレスであり、カード番号や有効期限などは専用のアプリで管理するため、カード情報を他人に知られるリスクは低いといえます。

また、 カードを利用した通知がリアルタイムで届けられるため、不正利用を検知しやすいです。

ネットショッピングなどで本人認証をする際は、専用アプリで表示されたワンタイムパスワードを入力するため、第三者による不正利用のリスクが低減されます。

さらには、カードの利用状況が24時間365日モニタリングされており、 不正利用の可能性が検知された時は自動的に取引が保留され、実際に本人が利用したかどうかが確認されます。

このように、三井住友カード(NL)には、カードを持っている人が安心して利用できる仕組みが複数あるため、セキュリティ性能を重視したい人におすすめできる1枚です。

≫三井住友カード(NL)の公式ページはこちら

(参考:ナンバーレスカードご利用案内|クレジットカードの三井住友VISAカード)

⑦サポート

トラブルがあった時、すぐに対処してもらえるようにサポート内容でクレジットカードを選ぶ方法もあります。

例えば、カードを紛失した時に、すぐにクレジットカードの利用を止めたいのであれば、24時間・年中無休で対応してくれるかどうかを確認すると良いでしょう。

カード会社によっては、クレジットカードを海外で紛失した際、必要に応じて専用緊急再発行カードを手配してくれることもあります。

トラブルが起きた時は、焦ってしまい適切に対処することが困難になりやすいです。そんな時に頼れるサポート体制があるクレジットカードであれば、より安心して利用できるでしょう。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカードを1枚に絞る場合の選び方【種類別】

クレジットカードを1枚に絞る際、国際ブランドやカード発行会社などの種類別に選ぶ時のポイントについて解説します。

関連記事

2023/03/31

①国際ブランド

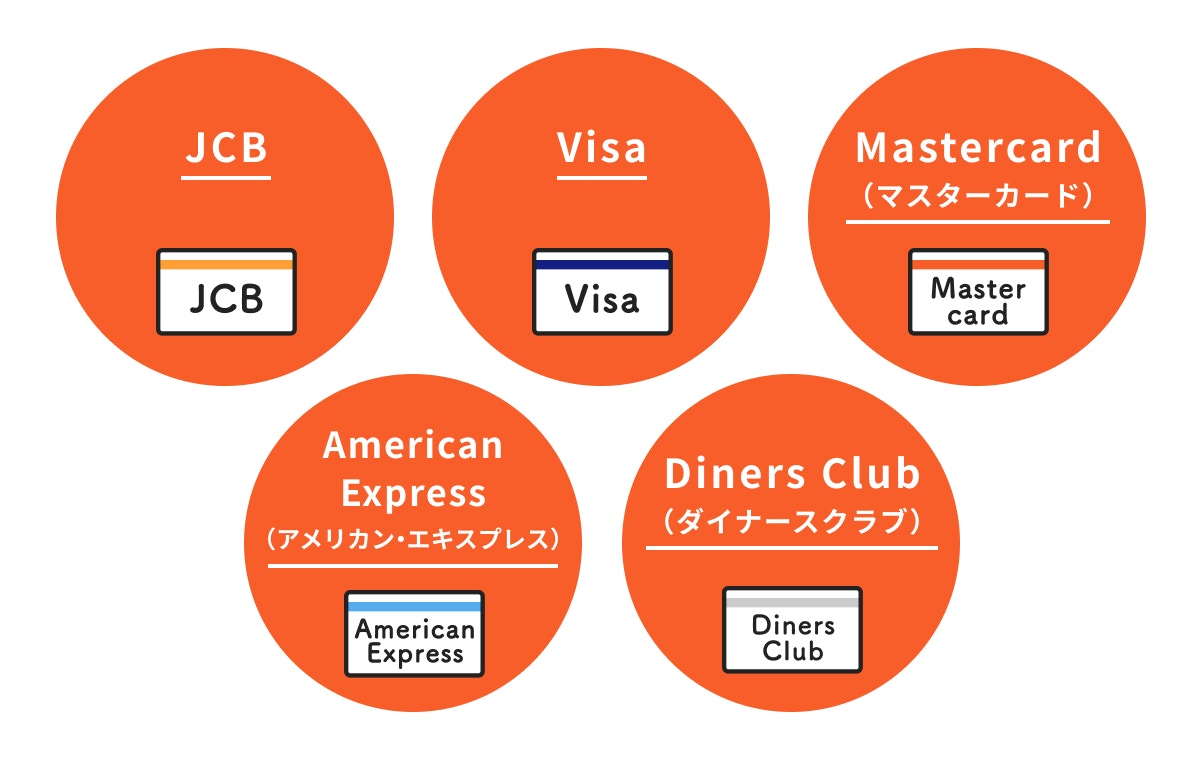

クレジットカードの国際ブランドは「JCB」「Visa」「Mastercard」「American Express」「Diners Club」の5種類が代表的です。

JCBは、日本で生まれた国際ブランドであるため、日本国内の加盟店が多いという特徴があります。

また、日本人向けの海外サポートサービスも充実しており、仕事や観光などで海外に行った際に現地で日本語のサポートサービスを受けられることがあります。

Visaは、世界でトップのシェアを誇る国際ブランドです。全世界200以上の国と地域に加盟店があるため、日本国内だけでなく世界でも幅広く利用できます。

Mastercardは、Visaと同等の加盟店数がある国際ブランドです。また、会員性倉庫型店であるコストコで唯一利用できる国際ブランドとなっています。

American Expressは、ステータスの高さが特徴的な国際ブランドです。旅行傷害保険や手荷物無料配送サービス、空港ラウンジの無料利用など、充実した特典を受けることができます。

Diners Clubは、グルメや旅行、エンターテイメントなどの優待サービスを幅広く利用できる国際ブランドです。利用可能枠に一律の制限はなく、カード利用者に応じて設定されます。

(参考:クレジットカードなら、JCBカード)

(参考:海外旅行カード活用術 | Visa)

(参考:世界で最も多くの場所で使える | Mastercard)

(参考:クレジットカードはアメリカン・エキスプレス(アメックス))

(参考:ダイナースクラブカード | カードラインナップ | クレジットカードのダイナースクラブ)

国際ブランドで選ぶ時のポイント

国際ブランドごとに特徴は異なります。それぞれの主な特徴は、以下の通りです。

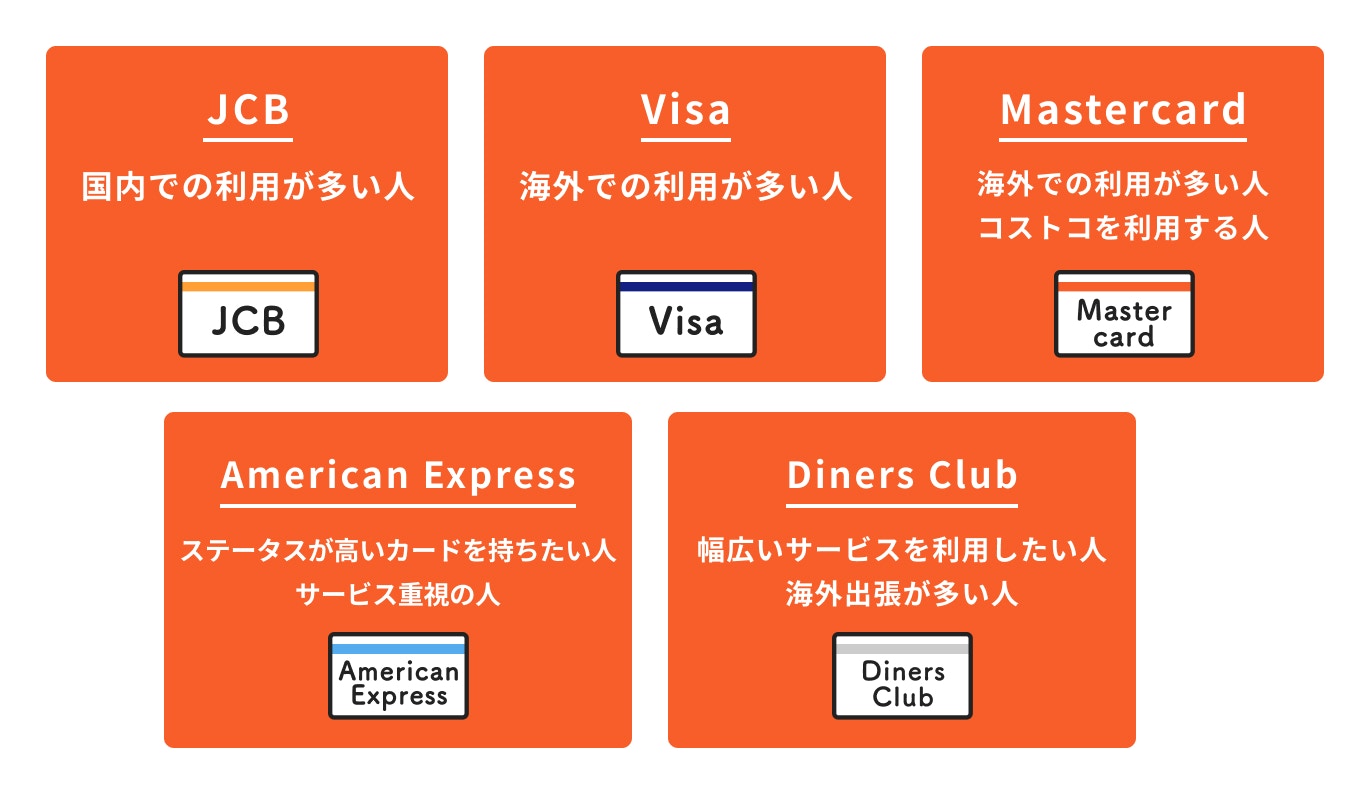

特にこだわりがないのであれば、国内だけでなく国外でも幅広く利用が可能な「Visa」または「Mastercard」を選ぶと良いでしょう。

仕事や趣味で海外に行く機会が多い人は、世界でのシェアがトップであるVisaのクレジットカードを持っておくと安心です。

コストコで買い物・ショッピングをする機会が多い人は、唯一利用が可能なMastercardがおすすめです。

日本国内でクレジットカードを利用する機会が多いのであれば、「JCB」を選ぶのも一案です。

JCBは国内の加盟店が多いだけでなく、ハワイやグアム、韓国など、日本人に人気がある旅行先にも数多くの加盟店があり、充実したサポートを受けられます。

充実した特典やサービスがあるクレジットカードを持ちたいのであれば、「American Express」や「Diners Club」を検討すると良いでしょう。

American ExpressやDiners Clubは、国際ブランドの中でも特にステータスが高いといわれているため、保有していると社会的信用を得られる可能性が高まります。

ポイントの解説

それぞれの特徴を押さえたうえで、自分のライフスタイルに応じた国際ブランドを選ぶことが大切です。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

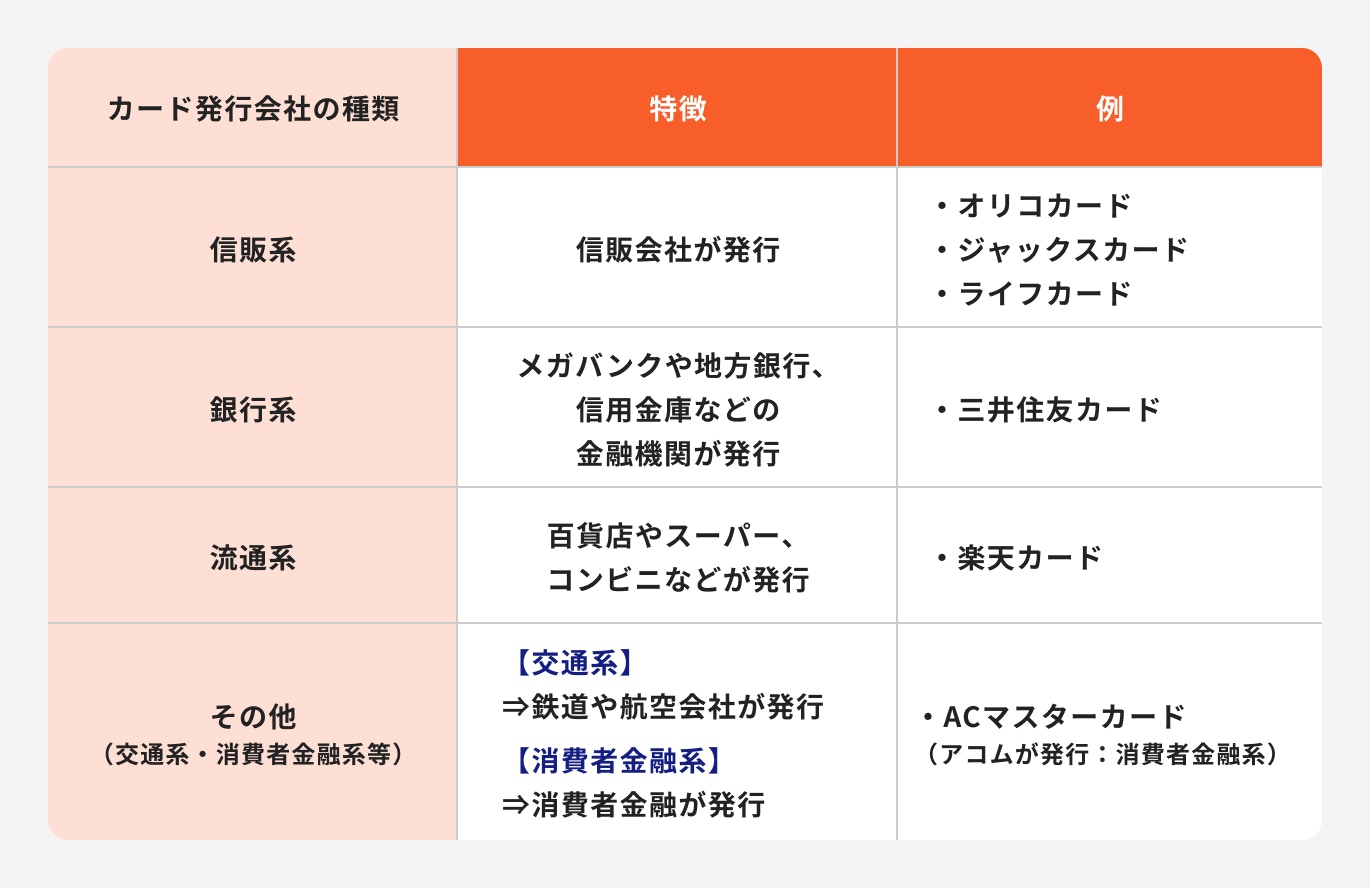

②カード発行会社

クレジットカードの発行会社は、国際ブランドからライセンスを借りて、実際にクレジットカードを発行する会社です。

カードを申し込んだ人の審査やカード発行手続き、利用明細の発行などの業務を行っています。

クレジットカード発行会社の種類と特徴は、それぞれ以下の通りです。

信販系クレジットカードは、信販会社が発行しています。信販会社とは、クレジットカードだけでなく、ショッピングローンやショッピングクレジットなども提供する会社です。

銀行系クレジットカードは、銀行や信用金庫などの金融機関が発行しています。金融機関によっては、銀行口座のキャッシュカードとクレジットカードを1枚にまとめることも可能です。

流通系クレジットカードは、スーパーやコンビニ、家電量販店などの関連企業が発行しています。特定の店舗で買い物をすると、還元率のアップや代金の割引などを受けられる点が主な特徴です。

交通系クレジットカードには、Suicaをはじめとした電子マネーと一体となっているものや、カードの利用でマイルが貯まるものなどがあります。

消費者金融系クレジットカードは、審査が早い傾向にあります。クレジットカードによっては、即時発行も可能です。

カード発行会社で選ぶ時のポイント

カード発行会社を基準にクレジットカードを選ぶ時は、自分のライフスタイルが選定基準の1つとなります。

例えば、利用する頻度が多いスーパーやデパートがある場合、その関連企業が発行する流通系のクレジットカードを選んでみるのも一案です。

流通系のクレジットカードで買い物・ショッピングをすることで、還元率のアップや割引などのメリットを得られることがあるためです。

電車やバスなどの公共交通機関に乗る機会が多く、Suicaをよく利用するのであれば、交通系のクレジットカードを選ぶ方法があります。

交通系のクレジットカードは「モバイルSuicaにオートチャージが可能」や「Suicaへのチャージと決済への利用で還元率アップ」など、Suicaとの連携機能が優れているためです。

信頼性やセキュリティ性能を重視するのであれば、銀行系のクレジットカードがおすすめです。

(参考:ビックカメラSuicaカード:ビューカード)

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

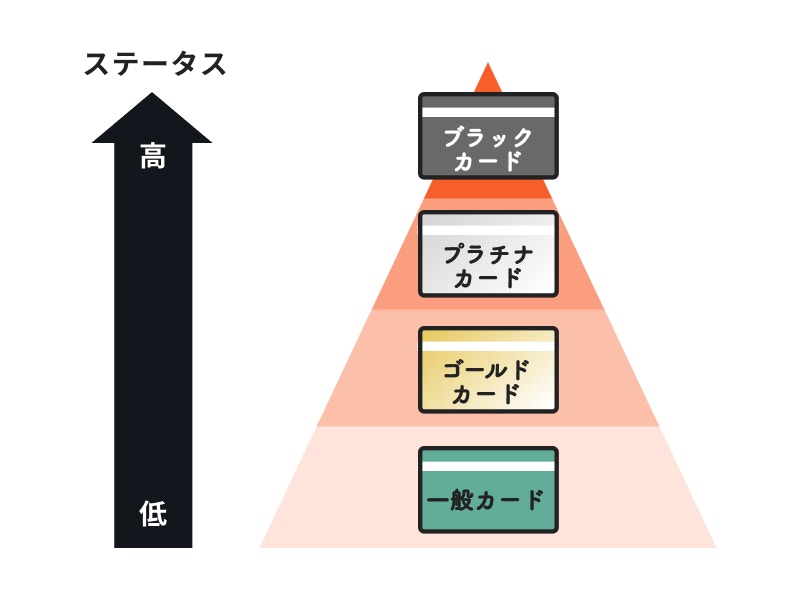

③ステータス

クレジットカードのランクは、一般カード、ゴールドカード、プラチナカード、ブラックカードの順に高くなります。

ゴールド以上のランクのカードは、一定のステータスがあり社会的信用度を表すといわれています。

なかでもプラチナカードやブラックカードは、周囲からの印象が良くなる可能性があるだけでなく、海外では身分証明の代わりにもなります。

また、ステータスの高いクレジットカードほど、特典やサービスが手厚くなるのが一般的です。

例えば、高ステータスであるカードの多くには、レストランやホテルなどの予約、相談対応をするコンシェルジュ・サービスが付帯されています。

さらには、海外旅行傷害保険や国内旅行傷害保険の補償が手厚くなるのも、ステータスが高いクレジットカードの特徴です。

一方で、カードのランクが高くなるほど、入会条件は厳しくなり年会費は高い傾向にあります。

ステータスで選ぶ時のポイント

ステータスを重視するのであれば、ゴールド以上のランクを選ぶと良いでしょう。特にプラチナカードとブラックカードは、ステータスが高く社会的信用を高めやすいといわれています。

また、仕事が多忙なビジネスパーソンも、ステータスが高いクレジットカードを選ぶのも1つの方法です。

空いた少しの時間にコンシェルジュ・サービスを利用することで、ホテルや旅行券の予約などを代わりに依頼できるためです。

仕事や休暇で海外に行く機会が多い人も、ステータスが高いクレジットカードを検討すると良いでしょう。

手厚い補償の海外旅行傷害保険や空港ラウンジの無料利用などが付いているだけでなく、ステータスが高いカードを持っていると社会的身分を示せるためです。

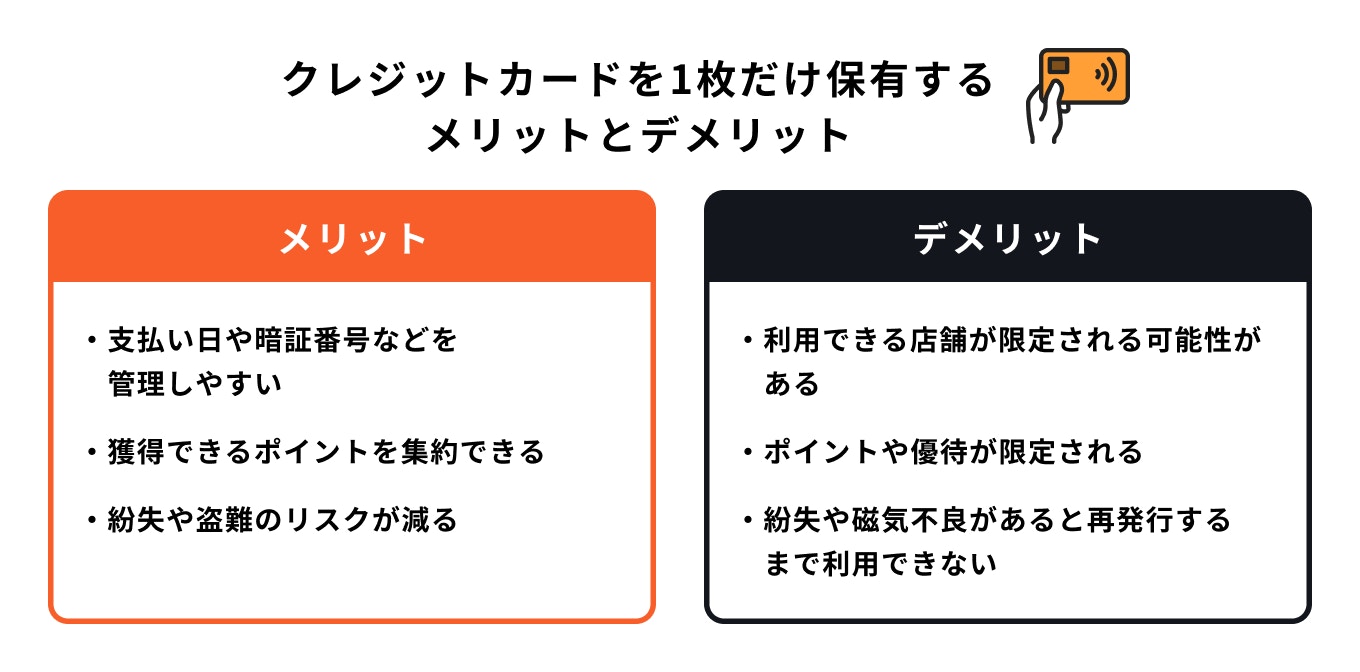

クレジットカードを1枚だけ保有するメリットとデメリット

クレジットカードを1枚だけ保有するメリットとデメリットは、それぞれ以下の通りです。

クレジットカードを1枚に絞ると、把握すべき支払い日や暗証番号も1枚分で済むため、複数枚保有するよりも管理しやすいでしょう。

管理する枚数が1枚になることで、紛失や盗難のリスクを下げる効果も期待できます。

ポイントの解説

決済が集約されることで、短期間で多くのポイントを獲得しやすくなるのも、クレジットカードを1枚に絞る主なメリットといえるでしょう。

その反面、複数枚のクレジットカードを持つ時よりも、獲得できるポイントや利用できる優待の内容が限定されてしまいます。

加えて、保有するクレジットカードの国際ブランドに対応していない店舗では利用できないため、買い物・ショッピングやサービスの利用時の代金を決済できない場面が増えるかもしれません。

紛失した時や磁気不良で使えなくなった時、再発行するまでクレジットカードが利用できなくなる点も、1枚に絞る主なデメリットといえます。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

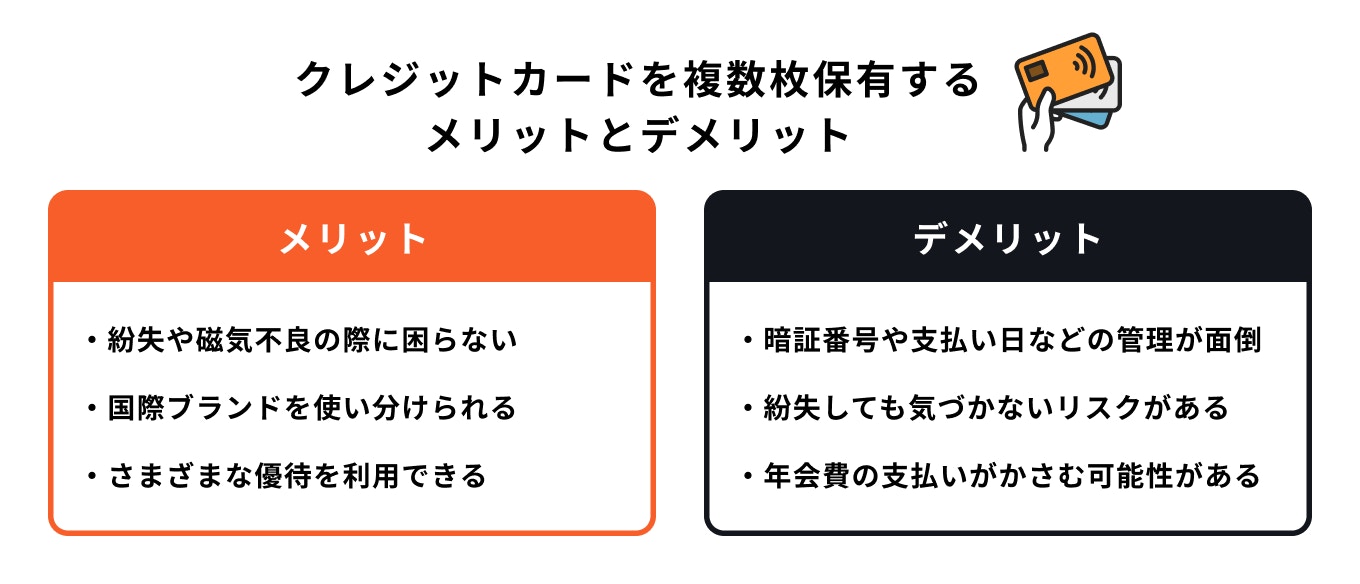

クレジットカードを複数枚保有するメリットとデメリット

クレジットカードを複数枚保有するメリットとデメリットは、以下の通りです。

複数枚のクレジットカードを保有していると、紛失や盗難、磁気不良などでカードを利用できなくなったとしても、他のカードで決済できます。

また、異なる国際ブランドのクレジットカードを保有していれば、店舗の対応状況に応じて使い分けができます。

ポイントの解説

特典やサービスの内容に合わせてクレジットカードを使い分けられるのも、複数枚を所有するメリットです。

例えば、普段は利用する機会が多いスーパーで割引が受けられるカードを使いつつ、海外旅行をする時のために、海外旅行傷害保険が付いているカードを持つという方法があります。

一方で、保有する枚数分の支払い日や暗証番号などを管理しなければなりません。そのため、支払い日に残高が不足していたり、暗証番号を失念したりするリスクは高まるでしょう。

年会費がかかるクレジットカードを複数持っている場合は、支払いの負担が重くなることがあります。

「年に1回の利用で無料」などの条件付きである場合、利用していない年があると知らないうちに年会費がかかっているというケースもあります。

クレジットカードの適正枚数は利用目的・利用場面で異なる

クレジットカードの適正な保有枚数は、人によって異なります。クレジットカードを利用する目的や利用する場面をもとに、自分に合った枚数を考えることが大切です。

例えば、海外旅行や国内旅行を頻繁にする人は、旅行傷害保険や空港ラウンジの無料利用などが付帯しているクレジットカードが適していると考えられます。

特定のコンビニやスーパー、ネットショップなどを利用するのであれば、その店舗で還元率のアップや割引などが受けられるクレジットカードを持つのがおすすめでしょう。

ポイントの解説

旅行をした時に活用できる特典やサービスと、特定の店舗での優待が 1枚のクレジットカードで得られないのであれば、複数枚を所有して状況に応じて使い分けた方が良いといえます。

一方で、旅行をする機会が少なく、特定の店舗で優待を受けられれば十分である場合、1枚に絞ると良いでしょう。

このように、クレジットカードの適正な保有枚数は、自分のライフスタイルや利用目的に合わせて考えることをおすすめします。

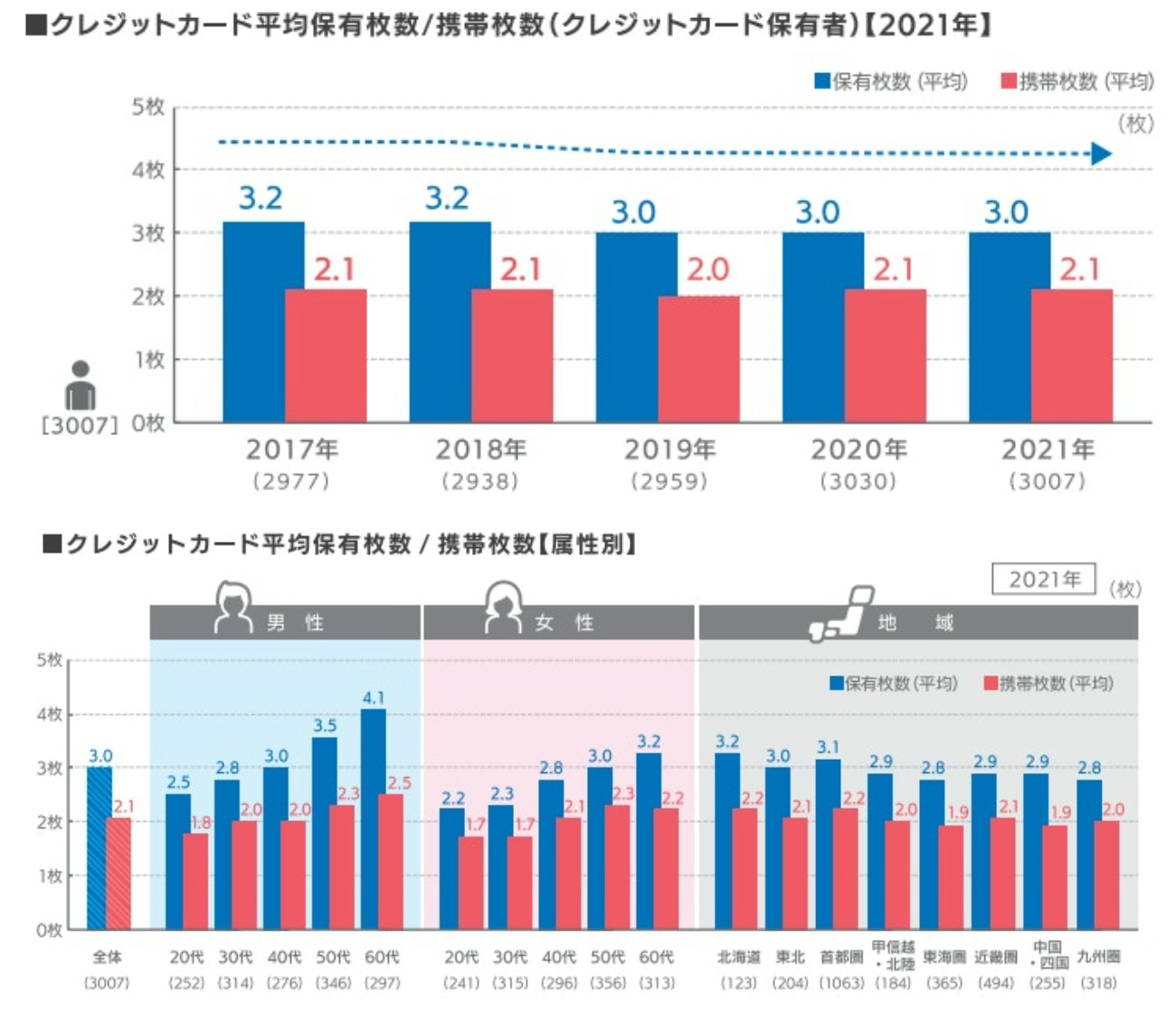

参考)平均保有枚数は「3枚」携帯枚数は「2.1枚」

<引用:【クレジットカードに関する総合調査】2021年度版 調査結果レポート>

株式会社ジェーシービーが2021年に行った調査によると、クレジットカードの平均保有枚数は3枚、携帯枚数は2.1枚という結果でした。

2017〜2020年の調査結果を見ても、平均保有枚数と携帯枚数は横ばいとなっています。

年齢別の調査結果では、男女ともに年齢を重ねるにしたがって平均保有枚数と携帯枚数が増加している傾向にあります。

地域別の平均保有枚数をみると、北海道の3.2枚が最も多い結果となりました。携帯枚数が一番多かったのは、北海道と首都圏の2.2枚となっています。

(参考:【クレジットカードに関する総合調査】2021年度版 調査結果レポート)

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカード1枚持ちが向いている人

クレジットカードの1枚持ちが向いている人の例は、以下の通りです。

- 初めてクレジットカードを持つ人

- クレジットカードの使いすぎを防ぎたい人

- クレジットカードの管理を楽にしたい人

- 年会費を節約したい人

初めてクレジットカードを持つ人が最初から複数枚を所有すると、管理ができず支払い忘れや滞納などのトラブルにつながりかねません。使い慣れないうちは、1枚に絞った方が良いでしょう。

また、複数のクレジットカードを持っていると、利用明細の確認に時間や手間がかかります。その点、1枚に絞ると利用明細の確認が容易になり、利用金額を把握しやすくなるため、使いすぎを防ぎやすいです。

加えて、クレジットカードを1枚に絞ることで、支払い日の管理も1枚分で済むため、入金漏れによる支払いの遅延が起こりにくくなります。

クレジットカードを管理する負担を軽減したい人は、保有枚数を1枚に絞るのが有効です。

年会費の支払いが膨れ上がるのを防ぎたい人も、1枚に絞ることをおすすめします。年会費が安いカードや無料のカードに絞ることで、支払いの負担が膨れ上がる心配はなくなるでしょう。

プロが伝授!クレジットカード究極の1枚をさらに活用する方法

クレジットカードをさらに活用するポイントをお金のプロが解説します。

固定費や税金などのまとまった費用をクレジットカードで支払う

固定費とは、電気代や水道代、ガス代、保険料、通信費など、毎月の支出額が一定である費用です。

固定費をできる限りクレジットカードで支払うと、毎月一定のポイントを自動的かつ楽に貯められます。

また、税金をクレジットカードで支払うと、まとまったポイントを獲得できる可能性があります。

クレジットカードで支払える税金の例は、以下の通りです。

- 自動車税:自動車を所有している人に課せられる税金

- 固定資産税:毎年1月1日時点で不動産を所有している人に課せられる税金

- 住民税:住んでいる自治体(都道府県・市区町村)に納める税金

- 所得税:個人の所得に対してかかる税金

住んでいる自治体によっては、自動車税や固定資産税、住民税をクレジットカードで支払うことが可能です。

また、自営業者やフリーランスなどは「国税クレジットカードお支払いサイト」を利用すると、クレジットカードで納税できます。

注意点

ただし、クレジットカードによっては、公共料金や税金の支払いをすると還元率が下がることがあります。

さらに、クレジットカードで納税をすると決済手数料がかかるため、本当にメリットがあるかどうかを確認することが大切です。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

ポイント還元率アップのキャンペーンを活用する

クレジットカードによっては、特定の場所で利用するとポイント還元率が上がることがあります。

例えば、発行会社がスーパーやデパートであるクレジットカードは、対象の店舗や特定の日に買い物・ショッピングをすると、ポイント還元率がアップしたり、料金が割引となったりすることがあります。

利用する頻度が多いネットショップで還元率がアップするクレジットカードを選ぶと、効率よくポイントを獲得できるでしょう。

ポイントの解説

基本還元率が低かったとしても、利用する機会が多い店舗で還元率が大幅にアップするのであれば、検討する価値はあるといえます。

投資の決済にクレジットカードを利用する

金融機関によっては、投資信託をはじめとした金融商品を購入する際、クレジットカードでの決済が可能です。

そこで、クレジットカードでの決済が可能な金融機関で証券口座を開き、毎月一定金額の金融商品を購入する「積立投資」をするのも1つの方法でしょう。

クレジットカードで積立投資をすると、定期的にポイントを獲得しつつ、将来に向けた資産形成ができます。

老後資金や教育資金などを準備するために資産形成をしたいと考えている人は、金融商品の購入でポイントが獲得できるクレジットカードを選ぶのも1つの方法です。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカードを1枚に絞る時の注意点

クレジットカードを1枚にまとめる時の注意点を見ていきましょう。

短い期間に解約を繰り返すと、信用情報に影響が出る場合がある

クレジットカードを申し込んでから短い期間での解約を繰り返すと、信用情報に影響が生じる可能性があります。

信用情報とは、クレジットカードやローンなどの利用状況に関する情報です。個人信用情報機関に登録されており、一定期間が経過するまで消えません。

クレジットカードを解約した履歴も、一定期間は個人信用情報期間に登録されています。

注意点

短期間でクレジットカードを解約した履歴が複数あると、新たにカードを申し込んでもカード会社から「すぐに解約されてしまうかもしれない」と疑われ、審査に通過できないことがあります。

クレジットカードを1枚に絞る時は、短期間で複数枚の解約をしないよう、年会費や還元率などをよく比較したうえで、申し込むカードを選ぶと良いでしょう。

解約したカードを再契約することはできない

クレジットカードを解約した場合、同じカード会社のクレジットカードを発行してもらうためには、新規で申し込みをして再度審査を受ける必要があります。

クレジットカードの支払いやローンの返済などを長期間にわたって滞納した履歴が残されていると、クレジットカードを再度申し込んでも審査に通過できない可能性があります。

また、カード会社によっては解約してから一定期間は、再申込ができません。

クレジットカードを解約する時は、再び利用する可能性がないのかをよく検討することが大切です。

関連記事

2022/09/27

まとめ

クレジットカードを1枚に絞ることで、管理が楽になります。また、特定のポイントが貯まりやすくなるだけでなく、盗難・紛失のリスクも下がります。

1枚に絞るのであれば、年会費や支払い方法、決済に利用できる場所、ポイント還元率などを比較すると良いでしょう。

ただし、1枚に絞ると利用できる店舗が限られる可能性があります。加えて、紛失してしまうと再発行されるまでクレジットカードでの決済はできません。

最適な保有枚数は人によって異なります。自分のライフスタイルやクレジットカードを利用する機会などをもとに、自分にとっての最適な保有枚数を考えることが大切です。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・三井住友カード ゴールド(NL)|SBI証券で積立投資するならオススメ!

・JCBカードW|パートナー店で利用するとポイント最大21倍

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

金子 賢司

- ファイナンシャルプランナー/CFP®認定者

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

執筆

品木 彰

- ファイナンシャルプランナー

大手生命保険会社にて7年半勤務し、個人営業と法人営業の両方を経験。その後、人材会社で転職したのちに副業としてwebライターを始める。お金に関する正しい知識を多くの人々に知ってほしいとの思いから、2019年1月よりwebライターとして独立。これまで保険や不動産、税金、投資などお金に関する記事を多数のメディアで執筆・監修している。