関連記事

クレジットカードのメリット9選!意外な魅力やデメリットも?利用シーン別に徹底解説

※本記事内には広告リンクが一部含まれています

クレジットカードのメリットには「後払い・分割払いができる」「現金を持ち歩かなくても買い物ができる」などがあります。

また、公共料金の支払いや旅行の時にクレジットカードを使用することでポイントが貯まるなど、利用シーン別にもさまざまなメリットがあります。

本記事ではクレジットカードの主なメリットや知っておきたいデメリット、メリットを最大限に活かすコツなどを解説します。

この記事を読んでわかること

- クレジットカードを保有するメリットは「自分のタイミングで支払いができる」「ポイントで買い物ができる」など

- クレジットカードで公共料金や保険料を支払うとポイントが付与されるメリットがある

- クレジットカードのメリットを最大限に活かすコツは「ポイント還元率が高くなるキャンペーンを活用する」「手数料が発生しない方法で支払う」など

※本記事内にはアフィリエイトリンクが一部含まれています

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

関連記事

クレジットカードのメリット9選

クレジットカードを作る、使用することで得られる主なメリットについて見ていきましょう。

(参考:知ろう!学ぼう!お金の使い方|一般社団法人全国銀行協会)

1.「後払い」で自分のタイミングで購入できる

クレジットカードを利用するメリットは、「後払い」にすることで手元にお金がなくても自分のタイミングで欲しい商品やサービスを購入できることです。

例えば、次の月の給料を見込んでクレジットカードを利用すれば、その時にしか購入できない限定品の購入も可能です。

現金を準備してから購入しようとすると、次の月の給料日の後になり、商品が売り切れてしまう可能性もあるでしょう。

このような場合に、クレジットカードで後払いができると便利です。

2.「分割払い」で月々の支払いを抑えられる

クレジットカードは、最大24回程度までの分割払いも選択可能です。分割払いを選択すると、毎月の負担を抑えられるため、一括払いでは躊躇してしまう高級品なども購入できるようになります。

例えば、15万円のノートパソコンを購入する場合、一度に15万円用意するのは難しくても、支払いを3ヶ月に分けて毎月5万円を支払う、という形なら気軽に購入しやすいです。

注意点

ただし、一般的には3回以上の分割払いを利用すると手数料が発生するケースが多いため、一括払いに比べると総支払額が増える点に注意が必要です。

3.通販やサブスクの支払いが簡単にできる

クレジットカードを利用すれば、通販やサブスクの支払いを簡単にできるのも魅力のひとつです。

通販サイトやサブスクの支払い方法にクレジットカードを登録しておけば、毎回クレジットカード情報を入力する手間はかかりません。

また、サブスクの場合は毎月の支払いを忘れるとサービスが利用できなくなってしまいますが、クレジットカードを登録しておけば、サービスの利用が止まるのを防げるため便利です。

4.現金を持ち歩かなくても買い物ができる

最近ではコンビニやスーパー、デパートなど、ほとんどの店舗でクレジットカード払いができるようになったため、現金を持ち歩く必要がなくなる点も魅力です。

持ち物を身軽にできますし、決済時に現金のやり取りする手間も省けます。

また、現金を持ち歩くと紛失や盗難リスクもあります。しかし、クレジットカードなら紛失や盗難されてもすぐに利用を止められます。

ほとんどの場合、不正利用されたとしても補償を受けられるので安心です。

5.家計管理が楽になる

クレジットカードを利用すると何にいくら使ったかを自動的に記録されるため、家計管理が楽になります。

現金で支払う場合、レシートを保管して家計簿などに転記する必要がありますが、クレジットカードならば明細を確認するだけで済みます。

クレジットカードのアプリで明細を見られるものも多いため、スマホで気軽に確認できます。

また、最近の家計簿アプリはクレジットカードの支払情報を読み込めるタイプもあるため、さらに簡単に家計管理ができます。

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

2025/03/02

6.貯まったポイントやマイルでお得に買物ができる

クレジットカードの多くは、利用金額に合わせてポイントやマイルを貯められるようになっています。

貯めたポイントやマイルは、提携するコンビニやスーパー・デパート・航空会社・ホテルなどで利用できるため、お得に活用が可能です。

特定の日に買い物をするといつもより多く還元されるキャンペーンもあります。そのような日に大きな金額の買い物をすると、よりポイントを貯めやすくなります。

7.特典が受けられる

クレジットカード会社によって、特典を用意しているケースも多いです。例えば、ゴールドカードの多くは、国内外の空港ラウンジが利用できるようになっています。

また、クレジットカードの提示で提携レストランの食事が割引になったり、駐車場の無料サービスがあったりなど各カード会社でさまざまな特典を用意しています。

自身にとってメリットのある特典が備わっているクレジットカードを選ぶと良いでしょう。

8.付帯保険が受けられる

クレジットカードを保有しているだけで海外旅行における保険や、ショッピング保険の付帯があるサービスもあります。

海外旅行傷害保険の付帯がある場合は、海外で怪我をしたり病気になった際の病院の治療代や入院代などが補償されるため、海外旅行や出張も安心です。

また、乗り継ぎ遅延の場合に、ホテル代などの費用を出してもらえるものもあります。

ショッピング保険の場合は、クレジットカードで購入した商品が破損・盗難被害に遭った場合の損害が一定期間補償されます。

特に高額商品の買い物をする際には、ショッピング保険の付帯があるクレジットカードでの購入が安心です。

9.クレジットカードヒストリー(クレヒス)が形成される

クレジットカードヒストリー(クレヒス)とは?

クレジットカードやローンなどの利用履歴のこと

クレヒスは、別のクレジットカードを作成したり、住宅ローンを利用したりする際に必ず審査で確認される項目です。

遅延なくきちんと支払いをしている実績があると、審査でプラスになる傾向があります。

ポイントの解説

クレヒスがない方が良いかといわれると、そうとは限りません。

延滞や債務整理などの金融事故を起こした場合、クレヒスに傷が付きますが5年〜10年の歳月を経て白紙になります。

そのため、ある程度の年齢でクレヒスが登録されていないと、「過去に金融事故をしたのでは」と不信感を抱かれる可能性もあります。

クレジットカードのメリット【利用シーン別】

次に、利用シーン別のクレジットカードのメリットを見てみましょう。

公共料金の支払い

クレジットカードは、電気・ガス・水道などの公共料金の支払いに利用できます。

公共料金を支払い忘れると、生活に不可欠なインフラが止まってしまいます。クレジットカードを登録しておけば支払い忘れを防げるため、電気やガスが止まるといった事態を防げて安心です。

また、公共料金の支払いでもクレジットカードのポイントが貯まるのも魅力です。

旅行や出張で使用

旅行や出張で、窓口や自動券売機で切符を購入する際にもクレジットカードが使えます。

例えば、新幹線料金は高額になるため、数万円とはいえ現金での持ち運びは心配です。クレジットカードを持って行けば、大金を持ち運ばずに済みます。

旅行傷害保険がついているカードであれば、万が一事故に遭ったとしても補償されます。

ポイントの解説

国内の旅行傷害保険が付くものは多くはないため、必要な場合は付帯されているかを確認すると良いでしょう。

経費精算

法人が経費精算のため従業員に法人カードを利用してもらうと、経費精算がシンプルになります。従業員としては出張代や手土産代などの立て替え負担を減らせるため、申請なども必要ありません。

さらに、従業員が立て替えをする場合、後から各従業員に経費を振り込む手数料が発生しますが、その費用もかかりません。

ポイントの解説

このように、法人カードを利用すると経費精算がシンプルになり、経費削減になるメリットがあります。

保険料の支払い

保険料の支払いをクレジットカードで行うと、振込では付かないポイントが付くのがメリットです。

保険料は毎月支払うことになるので、ポイントを毎月もらえるようになるのは魅力といえます。

また、保険の保障の始まる「責任開始日」は「契約申込み」「告知・診査」「第1回保険料充当金の払込み」のすべてが完了した日です。

ポイントの解説

そのため、急いで保険に加入したい場合は、クレジットカードを選んだ方が早く手続きを進められるでしょう。

各種税金の支払い

平成28年度の税制改正(平成29年1月4日施行)により、現金だけではなくクレジットカードでの納税ができるようになりました。

具体的には、自動車税・市民税・所得税などをクレジットカードで支払うことができます。税金は必ず支払う必要があるものなので、納税によりポイントが貯まるのは大きなメリットといえるでしょう。

銀行窓口で納税する場合、平日の窓口は空いている時間帯しか納税できませんが、クレジットカードであれば24時間好きなタイミングで納税できるのも魅力です。

特に、納税額が多い人ほど利用した方が得します。

注意点

ただし、手数料がかかる場合があります。

クレジットカードのデメリット

クレジットカードを利用するのはメリットばかりではありません。主なデメリットについても見てみましょう。

(参考:知ろう!学ぼう!お金の使い方|一般社団法人全国銀行協会)

使いすぎてしまう可能性がある

クレジットカードの利用状況を細かく管理していないと、支出が収入を上回り「支払いができない」という事態になる可能性があります。

Web明細でいつでも確認できるような状態にしたり、限度額を低めに設定したりして使いすぎを防ぎましょう。

注意点

なお、限度額に達した場合、次の支払いが完了するまでクレジットカードが利用できなくなるので、計画的に利用することが大切です。

個人情報漏洩・不正利用のリスクがある

インターネット上で登録したクレジットカードの情報が漏洩したり、落としたクレジットカードを勝手に使われてしまったりするリスクがあります。

特にタッチ決済ができるカードの場合、暗証番号の確認なども不要なため、本人以外でも簡単に利用ができてしまいます。

不正利用が発覚した場合には一般的に補償されることがほとんどのため、すぐにカードを止める手続きをしましょう。

支払い方法によって手数料が発生する

分割払いやリボ払いを利用する場合、手数料が発生します。

利用するクレジットカードにより手数料水準は異なりますが、分割払い・リボ払い共に一般的な手数料は実質年率15.0%程度です。

支払回数が多くなるほど手数料の負担が増えるため、できれば支払い回数は少なく設定した方が良いといえます。

クレジットカードのメリットを最大限に活かすコツ

クレジットカードのメリットをより活かすコツを、お金の専門家が解説します。

毎月の固定費をクレジットカードで支払う

毎月の固定費をクレジットカードで支払うようにすると、ポイントが貯まりやすくなります。

例えば、月々支払う大きな出費として家賃がありますが、ほとんどの場合は口座振替・銀行振込・クレジットカードの支払いから選べます。

口座振替や銀行振込の場合は支払ってもポイントが貯まりませんが、クレジットカードであればその分ポイントが貯まります。

その他、ポイントを貯めるためには携帯の通信費や公共料金、保険料の支払いなどもクレジットカードで支払うのをおすすめします。

ポイント還元率が高くなるキャンペーンを活用する

クレジットカードによっては、ポイント還元率が高くなるキャンペーンを実施しているケースがあります。

例えば、スーパーやデパートが発行するクレジットカードでポイントアップする日が設定されている場合は、その日に買い物をすればポイントを貯めやすくなります。

中には5%〜10%アップするお得なキャンペーンもあるので、上手に活用しましょう。

溜まったポイントやマイルは忘れずに使用する

クレジットカードの利用で貯まったポイントやマイルの中には、有効期限を設定しているものもあります。

せっかく貯めたポイントやマイルが失効しないように、有効期限の有無を確認するようにしましょう。

注意点

そして、期限がある場合には忘れずに使用するようにしてください。期日が1日でも過ぎると、利用できなくなります。

なるべく手数料が発生しない方法で支払う

クレジットカードで分割払いやリボ払いを利用すると、手数料がかかります。一般的には年15%程度の金利になることが多く、負担が少ないとはいえません。

手元にお金が用意できない環境で、大きな金額の買い物ができるのは魅力的ではありますが、特に長期間に渡っての分割払いは負担が大きくなることは理解しておく必要があります。

「どうしても」という事情がある時以外は、利用しないようにしましょう。

そもそもクレジットカードの仕組みとは?

クレジットカードのメリットを活かすためにも、仕組みについてあらためて理解しておきましょう。

関連記事

クレジットカードの引き落としの仕組み

まず、クレジットカードの引き落としの仕組みを下記のケースで見ていきます。

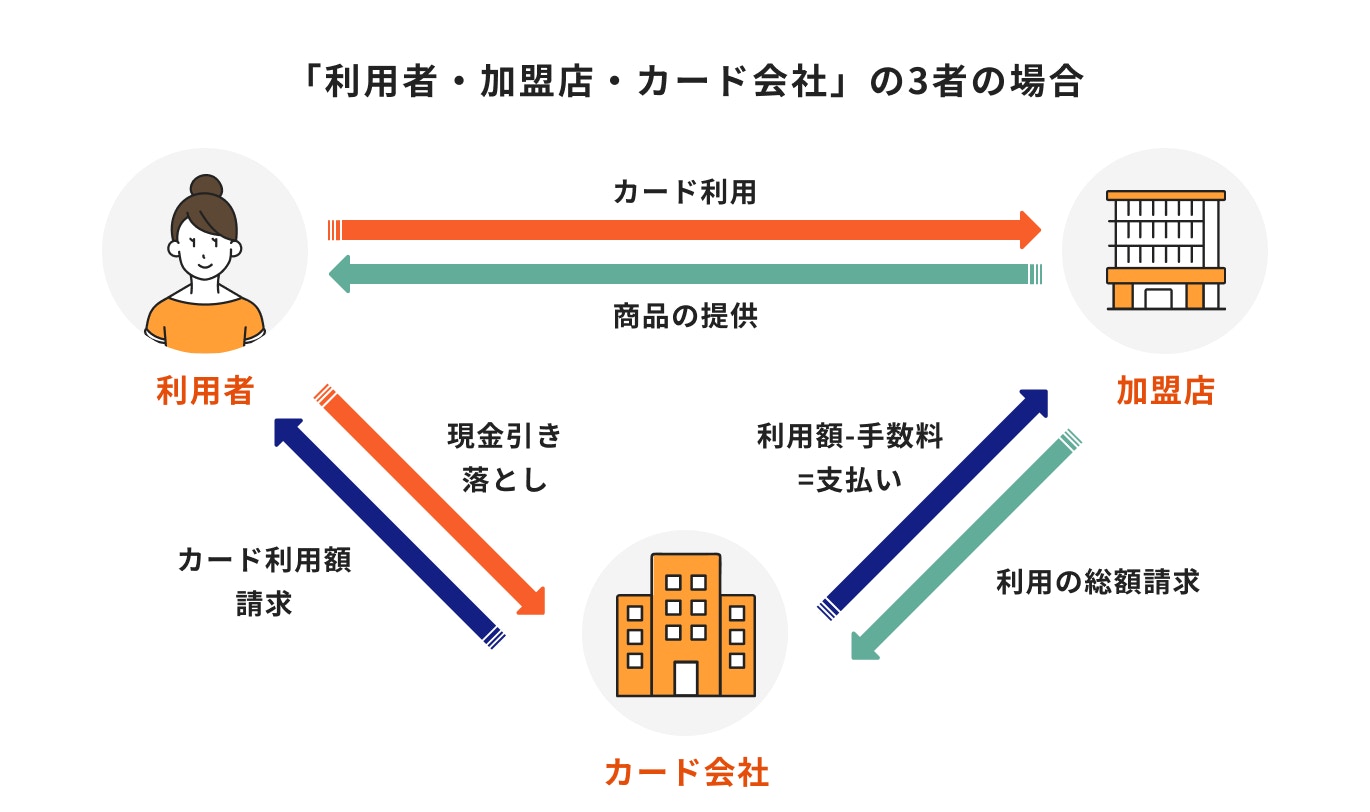

①「消費者・加盟店・カード会社」の3者の場合

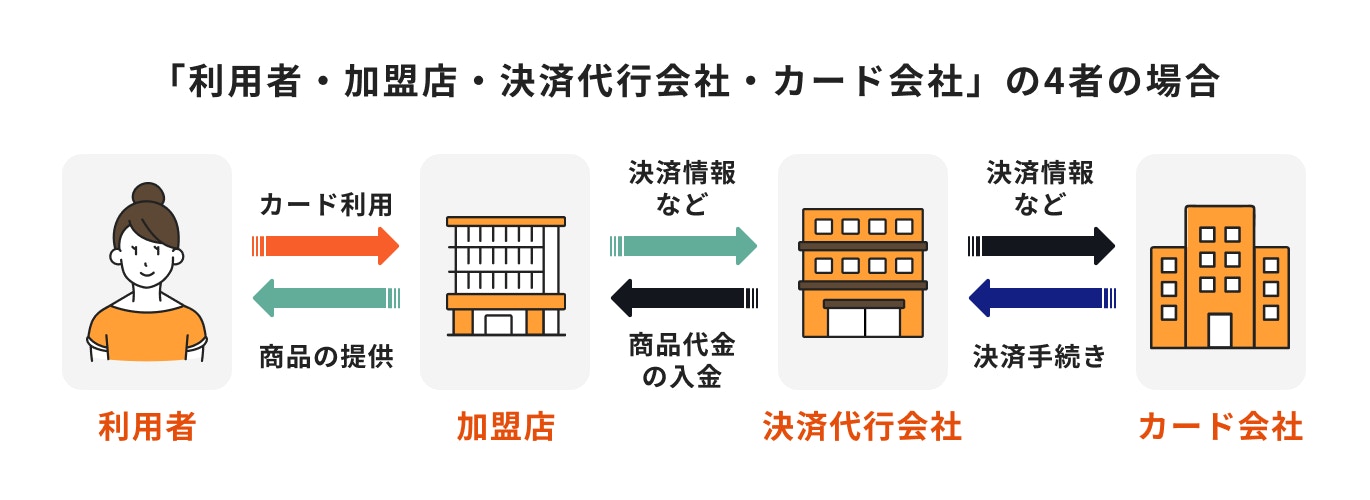

②「消費者・加盟店・カード会社・決済代行会社」の4者の場合

②「消費者・加盟店・カード会社・決済代行会社」の4者の場合

「消費者・加盟店・カード会社」の3者の場合

一括払いの場合、1ヶ月分など一定の期間内に利用した金額の合計をカード会社が利用者の口座から引き落とします。

カード会社からクレジットカードの加盟店に支払いをする場合は、一般的に手数料を差し引いた分を支払います。

加盟店側からすると、利用者がクレジットカードで代金を支払った場合、現金で支払ってもらった時よりも売上が下がることになります。

例えば、カード会社の手数料率が3%の場合、加盟店に支払われる金額は1万円から300円の手数料を差し引いた残りの9700円です。

そのため、手数料を引かれたくないと考える店舗は、クレジットカード払いに対応しないケースもあります。

しかし、最近ではクレジットカードを利用する文化が浸透し、クレジットカードを利用できないことで集客のチャンスを逃すケースもあります。

そのため、手数料を引かれてもクレジットカードができるように環境を整える店舗が増えています。

「消費者・加盟店・カード会社・決済代行会社」の4者の場合

最近では、加盟店がさまざまな決済手段を利用できるようにするために、決済代行会社を介するケースも増えています。

クレジットカードの国際ブランドには、VISAやMastercard、アメリカン・エキスプレスなどがあります。店舗が各国際ブランドに対応しようとすると、それぞれと個別に契約を結ぶ必要があり加盟店としては手間がかかります。

それだけではなく、最近は電子マネーの導入も増えているので、さらに手間がかかっているのです。それに加え、各社から売上が入金されるタイミングも異なるため、入金管理業務が複雑になり手間がかかります。

一方、決済代行会社を利用すれば一社との取引だけで済むため、加盟店としては各カード会社と契約や入金管理業務などをする必要がなくなり手間は減ります。

利用者としては、決済代行会社を介した取引でも、介さない取引でも変わりなく、利用した金額についてはクレジットカード会社から請求が届きます。

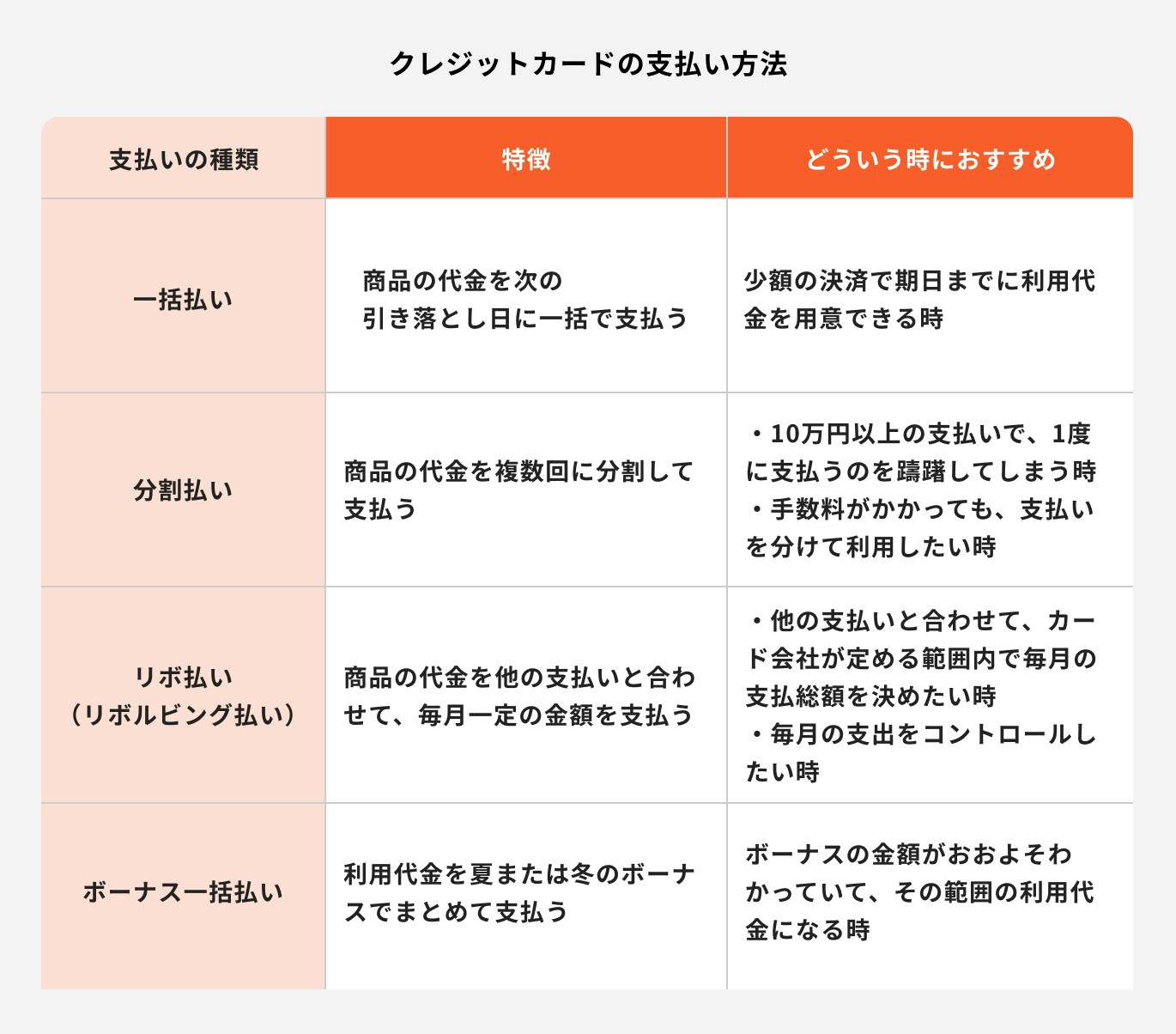

支払い方法の種類と特徴

クレジットカードの支払い方法は主に下記があります。

「一括払い」は比較的少額の決済で、次月の支払い期日までに代金を用意できる場合に利用したい支払い方法です。

「分割払い」は複数回に分けて支払いできる方法です。3回以上の分割になると手数料がかかりますが、一括の支払いに躊躇してしまうような大きな金額であっても、負担を分散させることが可能です。

「リボ払い」は、月々の支払い総額を定額にして支払いを進める方法です。手数料はかかりますが、毎月の支出をコントロールしたい場合に向いています。

「ボーナス払い」は、夏と冬のボーナスを見込んで一括で支払いする方法で手数料もかかりません。ボーナスの金額がある程度見込めている場合におすすめします。

このように、さまざまな支払い方法があるので、特徴を理解して自分に合った利用方法を選びましょう。

自分に合うクレジットカードを選ぶ基準

クレジットカードは数多くあり、それぞれ特徴も異なります。自分に合うクレジットカードを探している人向けに、選ぶ基準について解説します。

①年会費

クレジットカードにより、年会費はさまざまです。

年会費は無料が良いと思うかもしれません。

しかし、年会費がかかってもステータスが高いカードを所有できたり、ポイント還元率が高くなったり、ホテルの無料宿泊特典がついたりなど得するケースもあります。

年会費と特典内容を見比べてクレジットカードを決めるのがおすすめです。

②支払い方法

クレジットカードには、一括払い・分割払い・リボ払い・ボーナス払いといった支払い方法があります。

注意点

どのクレジットカードも一括払いには対応していますが、クレジットカード自体が分割払いなどの支払い方法に対応していないケースもあるため注意が必要です。

自分が利用する可能性がある支払い方法ができるかは、申込時に確認しておきましょう。

③クレジットカードを利用できる場所

クレジットカードの国際ブランドによって、利用できる場所は異なります。

例えば、アメリカン・エキスプレスは日本国内で利用できない場所があります。

普段利用する店舗で使用できる国際ブランドであるかを確認してから、クレジットカードを発行するのをおすすめします。

④ポイント還元率

クレジットカードのポイント還元率は、発行する企業により大きく異なります。

年会費無料の場合、還元率0.5%以上であれば高還元になりますが、中には1.0%を上回るものもあります。また、通常は0.5%の還元率でも、特定の店舗の買い物では5.0%以上の高還元になるカードもあります。

還元されたポイントでまた買い物などができるので、なるべく高還元のクレジットカードを選ぶのがおすすめです。

⑤特典や付帯サービス

クレジットカードには、それぞれ特典や付帯サービスがあるので、自分にとってメリットが大きいものを選ぶと良いでしょう。

例えば、特典としては空港ラウンジや食事・ホテルの割引き、エステの割引きなどがあります。付帯サービスとしては旅行傷害保険やショッピング保険があります。

⑥セキュリティ

最近は、セキュリティを強化したクレジットカードが増えています。

例として、クレジットカード本体がナンバーレスになっている場合、盗み見の被害を防げます。また、タッチ決済が利用できるクレジットカードは、暗証番号を知られる心配がありません。

クレジットカード情報を不正に読み取るスキミング対策をしたい場合にはICチップ付きのクレジットカードを選ぶと良いでしょう。

自分にとって必要なセキュリティに合わせてクレジットカードを選ぶのも大切です。

⑦サポート

クレジットカードによりサポートはさまざまです。

例えば、紛失・盗難にあった場合に利用停止をすぐできる体制になっているかなど必ず確認しましょう。できれば、電話で24時間対応してくれるところを選ぶと安心です。

また、ステータスが高いクレジットカードを利用する場合は、ホテルやゴルフ場などの予約代行をコンシェルジュサービスとして行ってくれるところもあります。

自分にとって必要なサービスを利用できるクレジットカードを選びましょう。

クレジットカードのメリットに関するよくあるQ&A

最後に、クレジットカードのメリットに関するよくある質問について回答していきます。

Q.クレジットカードを複数枚持つメリットは?

クレジットカードを複数持つと、国際ブランドの使い分けができます。

店舗によって利用できる国際ブランドは異なるため、国際ブランドを分散させて作ることにより利用の幅が広がります。

一方、万が一クレジットカードを失くした際は再発行までに1週間以上かかります。そんな時に複数のクレジットカードを所有していれば、再発行の期間もクレジットカードを利用し続けることができ安心です。

Q.年会費があるクレジットカードを持つメリットは?

年会費が高いクレジットカードはポイント還元が高く、効率的にポイントを貯められるケースが多いです。

高いポイント還元により、クレジットカードをよく使う人であれば年会費をカバーできてしまうこともあるでしょう。

特典が豪華になったり、海外旅行保険の補償の範囲が広くなったりするケースもあります。

また、年会費があるクレジットカードの方が利用限度額を高く設定できます。

大きな買い物をする可能性がある場合は、利用限度額を高く設定できるクレジットカードを選んだ方が良いでしょう。

Q.学生がクレジットカードを持つメリットは?

クレジットカードによっては、学生が利用した際にポイント還元率が増えるなど、学生向けの特典を用意しているものもあります。

卒業旅行や留学で海外を訪れる場合は、海外旅行保険が付帯されるカードを選ぶと安心です。

社会人になったらクレジットカードを利用する機会も増えるため、学生のうちから利用に慣れておくのをおすすめします。

Q.クレジットカードを解約するメリット・デメリットは?

クレジットカードを解約するメリットは、下記の通りです。

・年会費分を節約できる

・不正利用のリスクが減る

・新しいクレジットカードを作りやすくなる

・クレジットカードの管理が楽になる

年会費がかかっているにもかかわらず、利用していないクレジットカードがあるのであれば、解約した方が年会費を節約できます。

また、複数のカードを持っていると紛失しても気づきにくいです。必要な枚数にまとめることで不正利用などのリスクを減らせるでしょう。

一方、クレジットカードを解約するデメリットは下記の通りです。

・支払った年会費は戻ってこない

・解約のための確認が面倒

・貯めたポイントが使えなくなる

ポイントの解説

なるべく年会費を支払う月の直前に、貯めたポイントを使い切ってから解約をするのがおすすめです。解約の手続きを忘れないようにしましょう。

Q.高齢者でもクレジットカードを作ることはできる?

高齢者でもクレジットカードを作ることはできます。

クレジットカードを作成する条件として「安定した収入があること」が挙げられます。

年金収入がある高齢者は安定した収入があるとみなされ、クレジットカードを作成できるところが多いです。また、年齢による制限もほとんどありません。

高齢者がクレジットカードを持つメリットは、現金を持ち歩かなくても良くなることです。

年を取ると目が見にくくなったり、手が上手く動かなくなることもあります。会計で現金を出す際に手間取ってしまうこともあるかもしれません。その際、クレジットカードがあればスムーズに支払いができます。

まとめ

クレジットカードの主なメリットは、下記のとおりです。

- 後払いができることにより手元にお金がなくても自分のタイミングで欲しいものを購入できる

- 利用すればポイントやマイルが貯まり、それを活用できる

- クレジットカード会社により特典が用意されている

- 現金を持ち運ぶ必要がなく、身軽に外出できる

- 不正利用された場合には補償されるケースが多い

さまざまなクレジットカードがあるため、自分にとってのメリットを最大限に享受できるものを選ぶのがおすすめです。

一方で、クレジットカードの管理を疎かにすると使いすぎてしまったり、分割払いやリボ払いをすると手数料がかかったりというデメリットもあります。

デメリットに気をつけながら、賢くクレジットカードを活用しましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

伊藤 亮太

- ファイナンシャルプランナー/CFP®認定者

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

執筆

勝目 麻希

- ファイナンシャルプランナー

新卒で総合職としてメガバンクに入行し、法人融資・金融商品販売等を担当。転職・結婚・出産を経て一時は専業主婦になったが、自分の知識や経験を活かしたいと思い独学でライターの道へ。現在は、ファイナンシャルプランナーの知識を活かして、金融系メディアを中心に執筆している。ライター以外の活動として、Webライターを育てる講座やマネーセミナーも実施中。