関連記事

クレジットカードの手数料を専門家が解説!詳しい種類や賢く使うためのポイントを紹介!

クレジットカードの利用には手数料がかかることがあります。

昨今、クレジットカードによる決済金額は上昇の一途をたどる一方で、クレジットカードの手数料はどのような決済で必要となってくるのか、どの程度の利率でかかっているのか、知らない人も多いのではないでしょうか。

本記事では、実際にクレジットカードの手数料がかかるケースとかからないケース、知っておきたい手数料の仕組みについて専門家が解説していきます。

この記事を読んでわかること

- クレジットカードの手数料がかからないのは「1回払いと2回払い」「ボーナス一括払い」を選択した時

- クレジットカードの手数料がかかるのは主に「3回以上の分割払い」「リボ払い」を選択した時

- クレジットカードは一括払いやボーナス払いなどで決済するのがおすすめ

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

2025/03/02

クレジットカードの手数料がかからないケース

クレジットカードで支払いをする時、1回払いと2回払い、ボーナス一括払いを選択した場合、カードを利用する人の手数料はかかりません。

1回払いは次回の引き落とし日に、ボーナス一括払いは夏または冬のボーナスが支給される時期に、口座から利用代金がまとめて引き落とされます。

1回払いやボーナス一括払いで高額な買い物をした時は、遅くとも引き落とし日の前日までには入金をしておき、残高不足とならないようにすることが重要です。

次回の引き落とし日に一括で支払うのが困難な場合や、ボーナスの支給額が未定である場合は、2回払いを選択する方法があります。

2回払いであれば、支払総額はそのままで利用代金を2回に分けて支払うことが可能です。ただし、2回払いやボーナス一括払いは、選択できない店舗が少なくありません。

クレジットカードの手数料は、カード会社によって異なります。

クレジットカードで支払いをする時は、店舗が対応している支払い方法やカード会社の手数料率を事前に確認しておきましょう。

クレジットカードの手数料がかかるケース

クレジットカードを利用した際に手数料がかかる主なケースについて見ていきましょう。

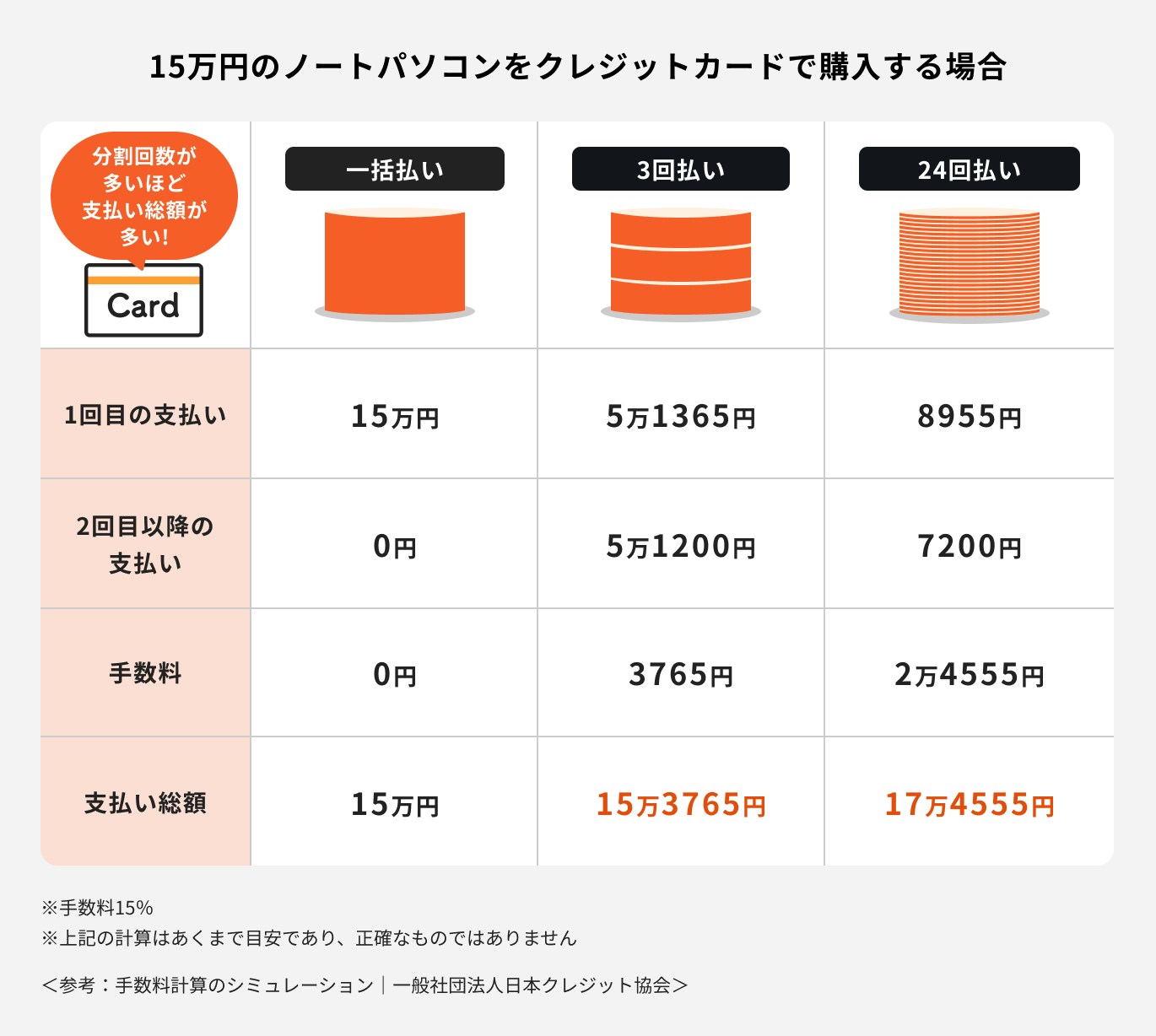

分割払い(3回以上)設定

分割払いは、商品の購入代金やサービスの利用料金を分割して支払う方法です。分割払いを選択すると、1回あたりの引き落とし額を減らすことが可能です。

注意点

ただし、3回以上の分割払いを選択すると手数料が発生するため、支払総額は多くなります。

手数料の金額は、決済金額や支払回数、手数料率(金利)によって決まります。

決済金額や手数料率が同じでも、支払回数が多いほど手数料は増えるため、支払総額は高くなるのが一般的です。

ポイントの解説

無計画に分割払いを利用すると、支払いの負担がかえって重くなってしまいかねません。そのため、分割払いを利用する時は、きちんと返済計画を立てることが重要です。

手数料率は、カード会社によって異なりますが、一般的には12〜15%です。また、支払回数によって手数料率が変わるクレジットカード会社もあります。

関連記事

2023/07/25

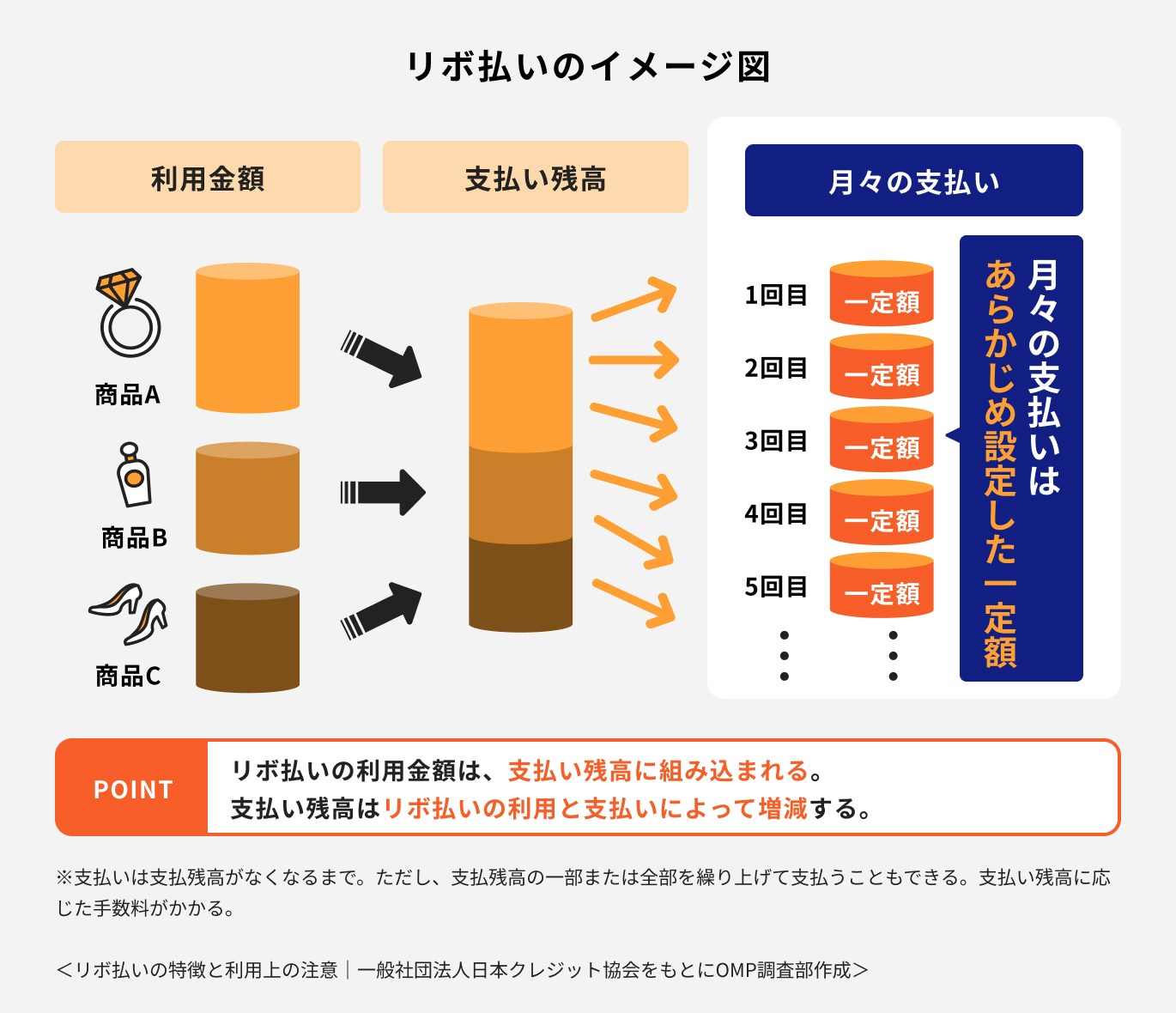

リボ払い設定

<引用:リボ払いの特徴と利用上の注意|一般社団法人日本クレジット協会>

リボ払いは、毎月一定金額を支払う方法です。毎月の支払いを一定にできるため、他の支払い方法と比較して家計の管理がしやすい点がメリットです。

リボ払いを選択した時も、手数料がかかります。手数料の金額は、支払残高や手数料率(金利)、経過日数に応じて決まります。

手数料率はカード会社によって異なりますが、年15.00〜18.00%が相場です。

また、リボ払いの手数料には「毎月の支払い金額に上乗せされるタイプ」と、「毎月の支払い金額に含まれるタイプ」の種類があります。

ポイントの解説

リボ払いの支払いを重ねて支払残高が増えてしまうと、手数料が高額になったり支払い期間が長引いたりする恐れがあるため、収入や支出をもとに計画を立てて利用しましょう。

関連記事

カードローン・キャッシング

キャッシングとは、クレジットカードのキャッシング枠の範囲内でお金を借りられるサービスのことです。

カードローンは、銀行やカード会社、消費者金融が提供する個人向けの融資サービスを指します。

キャッシングやカードローンを利用すると、借入額や金利(手数料率)、支払い期間などに応じて決まる手数料がかかります。

クレジットカードとの主な違いは、一括払い(一括返済)でも手数料がかかることです。

例えば、キャッシングの返済方法には「一括返済」と「リボ払い」がありますが、どちらを選んでも手数料はかかります。

注意点

カードローンでは、元金を一括で繰上返済したとしても手数料が無料になることはありません。

また、お金を借りる際にATMや銀行振込を利用すると、さらに手数料がかかることがあります。

マークアップフィー

マークアップフィーとは、海外でクレジットカード決済をした時に発生する手数料のことです。

クレジットカードを海外で利用した場合、カード会社が独自に定める円換算レートをもとに請求金額が計算されます。

この円換算レートには、マークアップフィーという事務手数料が既に含まれています。

マークアップフィーは、カード発行会社や国際ブランドごとに異なりますが、手数料率は利用金額の1.6〜2.2%が相場です。

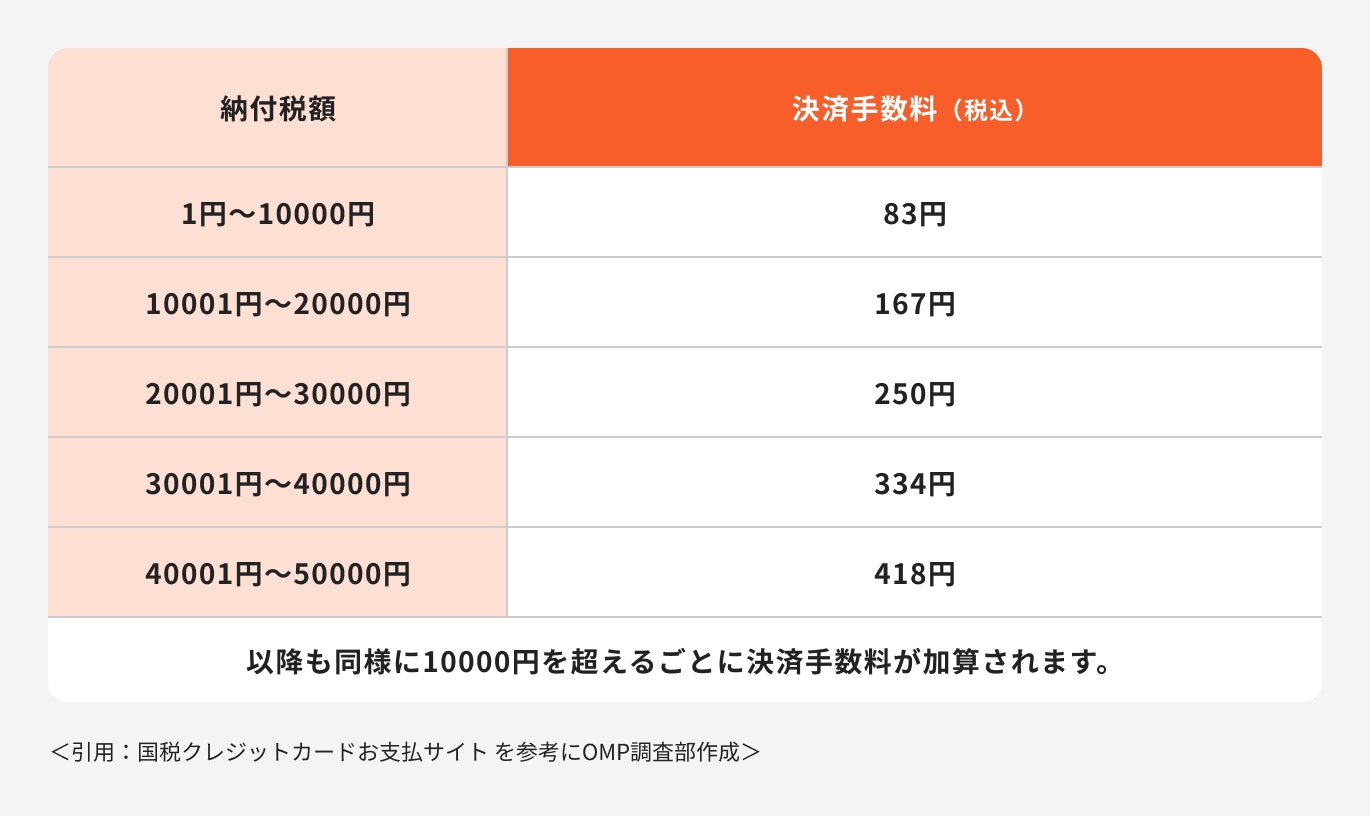

税金の支払い

税金の中には、クレジットカードで支払えるものもあります。クレジットカードで支払える税金の例は、以下のとおりです。

税の種類

クレジットカードで支払える税金の例

クレジットカードで支払える税金の例

国税

クレジットカードで支払える税金の例

・所得税・復興特別所得税

・消費税・地方消費税

・相続税

・贈与税

・贈与税

地方税

クレジットカードで支払える税金の例

・住民税

・自動車税

・固定資産税・都市計画税

・不動産取得税

・個人事業税

※地方税については、クレジットカード払いに対応している税金の種類は自治体(都道府県・市区町村)によって異なります

所得税や相続税などの国税は「国税クレジットカードお支払サイト」支払うことが可能です。国税クレジットカードお支払サイトで納税をする場合、納付税額に応じた決済手数料がかかります。

地方税については、自治体によって手数料の金額が異なります。

また、そもそもクレジットカードで地方税を納められない自治体もあるため、手数料の金額とあわせて納付をする前に確認しましょう。

店舗側はクレジットカード決済時に手数料がかかる

店舗でクレジットカード決済が選択できるのは、店舗側がクレジットカードの国際ブランドと加盟店契約を結んでいるためです。

加盟店契約を結んでいる店舗は、顧客がクレジットカードで支払いをするたびに所定の手数料をカード会社に支払います。

手数料率は、業種や店舗の規模などで異なります。

全国展開しているコンビニエンスストアやスーパーなど経営基盤が安定している店舗ほど、決済手数料率は低い傾向にあります。

手数料を支払ってでも店舗がクレジットカードを導入する理由

店舗側でクレジットカードを導入すると、決済時の手数料をクレジットカード会社に支払う必要があるため、店舗側の利益は少なくなります。

それでもなぜ店舗側でクレジットカードを導入するのでしょうか。

主な理由を見ていきましょう。

利用客を増やすことができる

1つ目の理由は、店舗で顧客を獲得しやすくなることです。

クレジットカードは、消費者にとって多くのメリットがあります。

例えば、クレジットカードがあれば、店舗で現金を出さなくても簡単に代金が支払えるだけでなく、持ち歩く現金が少なくて済むため荷物も軽くできます。

また、クレジットカードで支払いをすると決済金額に応じたポイントを獲得できるのが一般的です。

獲得したポイントは、現金と同様に使うことができます。

さらに、クレジットカードによっては「海外旅行保険の付帯」「特定の店舗での買い物代金の割引」などの特典・サービスを受けることが可能です。

ポイントの解説

クレジットカードを持っており、店舗での支払いに利用すると多くのメリットを得られます。顧客を獲得する機会を失わないために、多くの店舗がクレジットカード決済に対応しています。

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

高価な商品でも利用客側の手が届きやすくなる

2つ目の理由は、買い物をする人の購入単価を高くできることです。

クレジットカードがあると、利用可能額の範囲内であれば財布の中にある現金以上の買い物が可能です。また、分割払いやリボ払い、ボーナス一括払いを利用すれば、さらに高額な買い物がしやすいでしょう。

持ち合わせている範囲内でしか決済に利用できない現金と比較して、クレジットカードは高額な買い物に利用しやすいです。

ポイントの解説

クレジットカードの決済に対応していると、顧客がより高価な買い物をしやすくなって、店舗の売り上げが増えやすくなります。そのため、多くの店舗が顧客単価を増やすために、クレジットカード決済に対応しています。

入金管理などの業務負担の軽減を図れる

3つ目の理由は、現金を管理するための手間や時間を削減しやすいことです。

現金のみでお店の売り上げを管理すると、お釣りを支払うための紙幣や小銭を準備しなければなりません。また、お店が閉店した後にレジ締めをするための時間が必要です。

クレジットカードでの決済に対応していれば、現金で決済をする人が減るでしょう。

その結果、管理すべき現金が少なくなるだけでなく、レジ締めをする時の負担も軽減できるかもしれません。

現金を管理する手間や時間を削減して、より業務を効率化するためにクレジットカード決済に対応する店舗は少なくないのです。

店舗側が利用客に手数料を負担させるのは規約違反

顧客がクレジットカードで支払いをすると、店舗側はカード会社に支払う手数料の分だけ売上が減少します。

注意点

しかし、カード会社に支払う手数料をクレジットカードの利用者に負担させることは、カード会社と結ぶ加盟店契約の規約違反です。

クレジットカード払いに対応している店舗で、手数料分の上乗せ料金を請求されたとしても、支払う必要はありません。

支払わざるを得なかった時は、あとでカード会社に報告すると良いでしょう。

また、クレジットカード払いに対応しているにもかかわらず、顧客に現金払いを求めることも規約違反です。

クレジットカードを賢く使うための方法

クレジットカードを賢く使うためのポイントをおさえておきましょう。

一括払いやボーナス払いなどで決済する

クレジットカードで支払いをする時は、できるだけ一括払いで決済することをおすすめします。

1回あたりの引き落とし金額は大きくなりますが、手数料を支払わずに済むため、支払総額を少なくできるためです。

一括払いには、決済金額が次回の引き落とし日にまとめて引き落とされるというデメリットがあります。利用代金が高ければ高いほど、口座の残高不足が発生しやすくなるでしょう。

しかし、引き落とし金額が大きくなることで、残高不足が生じないようにクレジットカードを計画的に利用しようという意識が生まれるかもしれません。

家計を管理しながら計画的にお金を使うためには、クレジットカードで支払う時に一括払いを選択するのが基本といえます。

一括払いでの支払いが困難な時は、夏または冬にまとまったボーナスが支給される可能性があるのなら、ボーナス一括払いを選択すると良いでしょう。

また、店舗が対応しているのであれば2回払いを選ぶ方法もあります。

年会費を無料で設定する

できるだけ支出を抑えたいのであれば、年会費がかからないクレジットカードを選んではいかがでしょうか。

年会費がかかるクレジットカードは、損害保険や空港ラウンジの無料利用など、会員向けの特典・サービスが付いていることがあります。

カードのランクが高いほど、年会費が高額になる代わりに特典やサービスは充実していきます。

とはいえ、いくら特典やサービスが充実していても、役立つ機会があまりないのであれば、年会費を支払う意味合いは薄いのかもしれません。

年会費が無料であるクレジットカードの中には、現金と同等の使い方ができるポイントを多く獲得できるものもあります。

特典やサービスをあまり利用しないのであれば、年会費無料かつポイント還元率が高いクレジットカードを持つ方がメリットは大きいといえます。

クレジットカードの手数料が確認しやすいカード3選

クレジットカードの手数料はさまざまな場面で発生しますが、手数料を確認しやすいおすすめのカードをご紹介します。

関連記事

2023/04/18

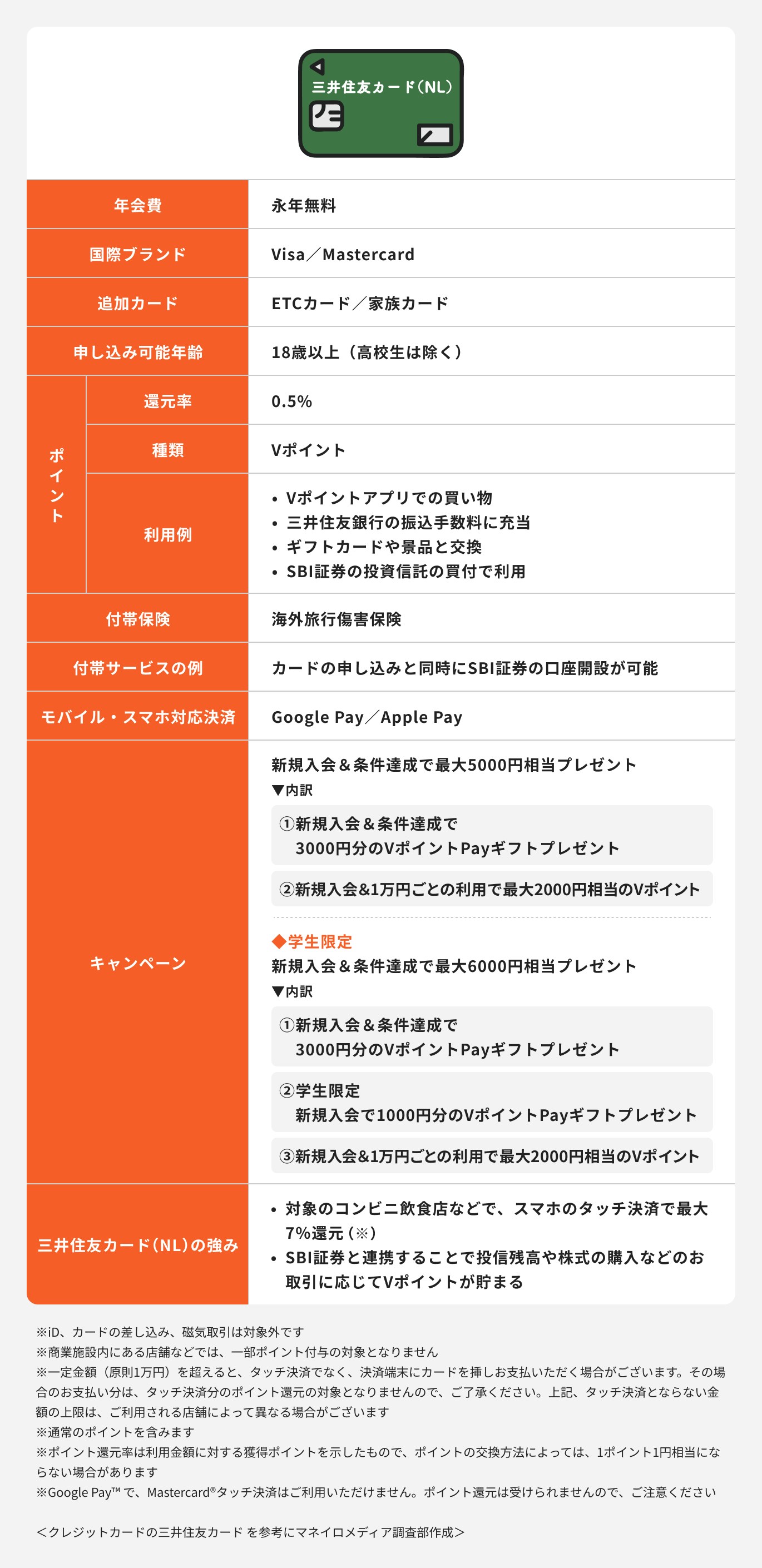

三井住友カード(NL)

三井住友カード(NL)は、年会費が永年無料であり、券面にカード番号や有効期限、氏名などが印字されていないナンバーレスデザインが特徴的なクレジットカードです。

カード情報が券面に印字されていないため、第三者に盗み見される心配がありません。

手数料率(実質年率)は、分割払いが12.00〜14.75%、リボ払いが15.00%です。

三井住友カード(NL)で決済をすると、利用金額200円(税込)ごとに1ポイントを獲得できます。

基本還元率は0.5%とさほど高くありませんが、特定の条件を満たすと還元率を最大15%に引き上げることが可能です。

まず、対象のコンビニや飲食店でVisaのタッチ決済、またはMastercardコンタクトレスで支払いをすると、還元率は7%にアップします。

ポイントアップの対象となるのは、セブン-イレブンやローソン、マクドナルド、ガストなどです。

ポイントアップ対象の店舗を利用する機会が多い人や、SBI証券の口座を持っている人などは、三井住友カード(NL)も検討してみてはいかがでしょうか。

(参考:分割払い・あとから分割|クレジットカードの三井住友VISAカード)

(参考:リボ払い|クレジットカードの三井住友VISAカード)

(参考:三井住友カード ナンバーレス(NL)|三井住友VISAカード)

(参考:対象のコンビニ・飲食店で最大5%還元!)

楽天カード

楽天カードは、年会費が永年無料でありながら、基本還元率が1.0%と高水準であるクレジットカードです。2022年12月末時点の発行枚数は2808万枚であり、人気のあるクレジットカードといえます。

手数料率(実質年率)は、分割払いが12.25〜15.00%、リボ払いが15.00%です。

楽天カードの特徴は、SPU(スーパーポイントアッププログラム)を適用すると、楽天ポイントの還元率が最大16倍になることです。

例えば、オンラインモールである楽天市場のアプリ上で楽天カードを使って買い物をすると、還元率は3.5%にアップします。

また、楽天モバイルや楽天ひかり、楽天証券などを利用している人は、所定の要件を満たすと楽天市場での買い物をした時の還元率が最大で16%です。

楽天市場で買い物をする機会が多い人や、楽天グループのサービスを利用している人は、楽天カードの作成を検討すると良いでしょう。

(参考:数字で見る楽天カード)

(参考:分割払い|楽天カード)

(参考:リボ払い|楽天カード)

(参考:楽天ポイント ザクザク貯まって使える)

(参考:【楽天市場】SPU(スーパーポイントアッププログラム)|ポイント最大16倍)

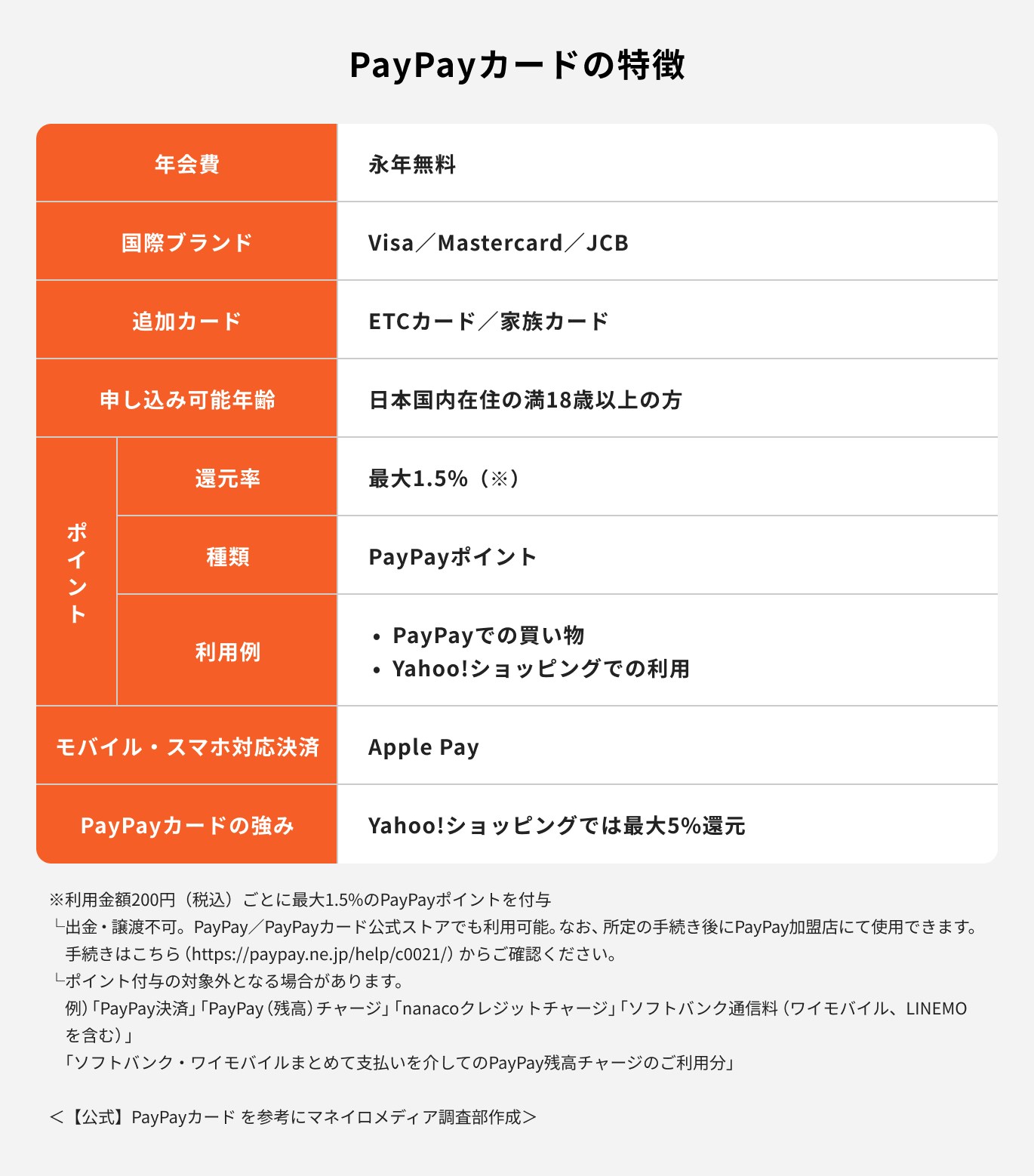

PayPayカード

PayPayカードは、三井住友カード(NL)と同様にカード番号が券面に記載されていないナンバーレスデザインであるクレジットカードです。年会費は永年無料です。

また、カードデザインは横型(ナンバーレス)です。

手数料率(実質年率)は、分割払いが12.19〜14.95%、リボ払いが18.00%です。

キャッシュレス決済であるPayPayの残高にPayPayカードを登録すると、事前にチャージすることなくPayPayでの買い物ができます(PayPayあと払い)。

1ヶ月に30回または10万円以上すると、翌月の還元率が0.5%アップして最大1.5%還元です。

なお、PayPayに登録できるクレジットカードは、8月1日からPayPayカードのみになりました。

PayPayで支払いをする機会が多い人は、PayPayカードがおすすめといえます。

(参考:PayPayカード新規入会特典プレゼント!PayPayポイントが貯まる - PayPayカード)

(参考:分割払い - ご利用ガイド|PayPayカード)

(参考:リボ払い - ご利用ガイド|PayPayカード)

(参考:クレジットカードを登録する - キャッシュレス決済のPayPay)

クレジットカードの手数料にまつわるよくある質問

クレジットカードの手数料に関して、よくある質問に回答していきます。

Q.代引きにクレジットカードを使用した場合、手数料はかかる?

代引きでクレジットカードを利用した場合も、店舗で決済した時と同様に手数料が生じることがあります。

例えば、代引きの料金を3回以上の分割払いやリボ払いで決済すると手数料がかかるでしょう。

一方で、1回払いや2回払いで決済した場合、クレジットカード会社に支払う手数料はかかりません。

ただし、クレジットカードの支払い方法にかかわらず、代引きで商品を購入した店舗に手数料はかかります。

Q.決済をキャンセルした場合、手数料はかかる?

クレジットカード払いのキャンセルや返金をした場合、基本的に手数料はかかりません。

ただし、店舗によってはキャンセルや返金をすると手数料がかかることがあります。

支払いをキャンセルしたい時は、代金の支払先の規程を事前に確認しておきましょう。

Q.決済時に「手数料分を上乗せ請求」されてしまった場合はどうしたらいい?

店舗側が負担するはずの手数料分を、クレジットカードの利用金額に上乗せして請求することは、加盟店契約の規程違反です。

そのため、店舗側から手数料分を上乗せで請求されても応じる必要はありません。

まとめ

クレジットカードで支払いをする場合、1回払いや2回払い、ボーナス一括払いであれば、手数料はかかりません。

できるだけ手数料をかけたくない人は、基本的に一括払いを選ぶと良いでしょう。

次回の引き落とし日にまとまった金額が引き落とされるのを避けたい時は、2回払いやボーナス一括払いを選ぶ方法もあります。

店舗がカード会社に支払う手数料分を、顧客に請求するケースもあるようですが、加盟店契約の規約違反であるため応じる必要はありません。

3回以上の分割払いやリボ払いを選択すると手数料がかかるため、1回あたりの支払い金額を抑えられたとしても支払総額は増えてしまうでしょう。

そのため、分割払いやリボ払いを利用する時は、事前にきちんと支払い計画を立てることが重要です。

また、分割払いやリボ払いを利用した後は、いくらの手数料が生じているのかを利用明細で確認することが大切です。利用明細は、スマートフォンアプリや会員専用サイトなどで確認できます。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

伊藤 亮太

- ファイナンシャルプランナー/CFP®認定者

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

執筆

品木 彰

- ファイナンシャルプランナー

大手生命保険会社にて7年半勤務し、個人営業と法人営業の両方を経験。その後、人材会社で転職したのちに副業としてwebライターを始める。お金に関する正しい知識を多くの人々に知ってほしいとの思いから、2019年1月よりwebライターとして独立。これまで保険や不動産、税金、投資などお金に関する記事を多数のメディアで執筆・監修している。