関連記事

リボ払いは本当にデメリットしかない?気をつけたい4つのポイントと意外なメリットを解説

※本記事内には広告リンクが一部含まれています

「クレジットカードのリボ払いにはデメリットしかない?危険性は?」と、リボ払いの注意点について知りたい人も多いでしょう。

リボ払いの主なデメリットは「手数料がかかる」「支払いする期間が長期化しやすい」などがあります。

一方で、リボ払いは一回払いや分割払いと違い、毎月の返済額は一定となるため、家計管理がしやすいなどのメリットがあり、計画的に返済を行うことで手数料をおさえることも可能です。

本記事ではクレジットカードのリボ払いの仕組みをおさえつつ、利用するうえで知っておきたいデメリット・注意点について専門家が詳しく解説します。

この記事を読んでわかること

- リボ払いとは、クレジットカードの利用金額・利用回数に関わらず、毎月一定金額を支払っていく方式のこと

- リボ払いがデメリットしかない・危険と言われている理由に「月々の支払い金額が少ないと、支払期間が長期化しやすい」などがある

- リボ払いの上手な使い方として「定額方式のリボ払いで家計管理を行う」「繰上返済を利用する」がある

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

2025/03/02

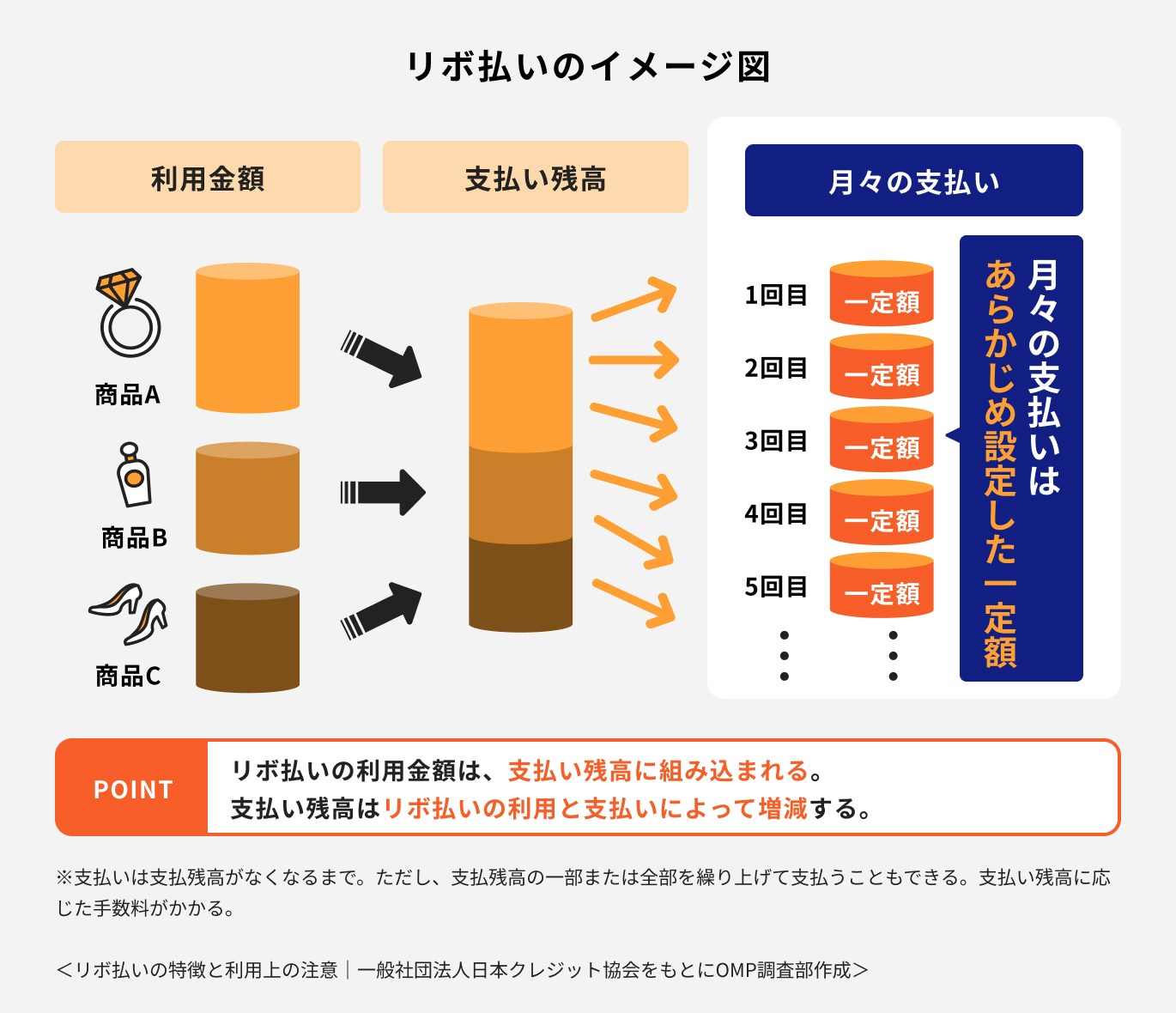

クレジットカードのリボ払いとは?支払いの仕組み

<引用:リボ払いの特徴と利用上の注意|一般社団法人日本クレジット協会>

リボ払い(リボルビング払い)とは?

クレジットカードの利用金額や利用回数にかかわらず、あらかじめ決めた金額を毎月支払っていく方式のこと

一括払いや分割払いは、クレジットカードの利用が多いと毎月の支払い金額は高くなっていきますが、リボ払いであれば事前に決めた支払い金額は変わりません。

一方で、支払回数はリボ払いの支払残高に応じて決まります。また、リボ払いで買い物をすると、手数料も支払わなければなりません。

リボ払いの手数料は、毎月の支払い金額に上乗せされるケースと、毎月の支払い金額に含まれるケースがあります。

また、リボ払いには「定額方式」と「残高スライド方式」の2種類があります。

まずは、定額方式と残高スライド方式の特徴を見ていきましょう。

(参考:リボ払いの特徴と利用上の注意|一般社団法人日本クレジット協会)

定額方式

<引用:リボ払いの特徴と利用上の注意|一般社団法人日本クレジット協会>

定額方式とは?

支払残高にかかわらずあらかじめ決められた一定金額を、毎月支払っていく方法のこと

金額が大きな買い物をした月や、リボ払いの利用回数が多い月があっても、定額方式であれば毎月の支払い金額は変わりません。

定額方式はクレジットカードの利用状況に関係なく、毎月の支払い金額を一定にできるため、家計の支出を管理がしやすいメリットがあります。

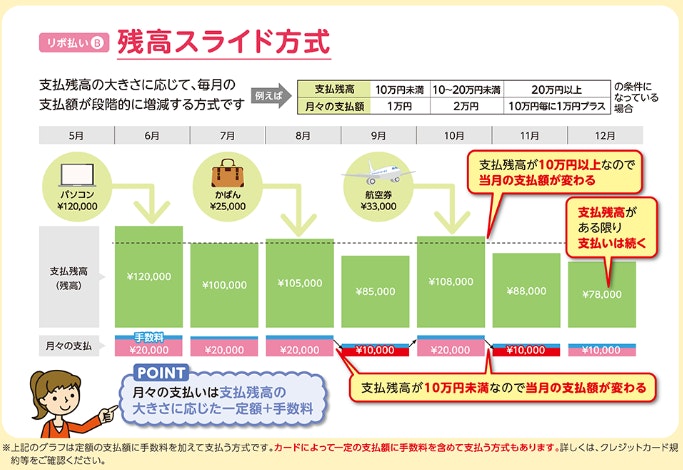

残高スライド方式

<引用:リボ払いの特徴と利用上の注意|一般社団法人日本クレジット協会>

残高スライド方式とは?

支払残高によって毎月の支払い金額が変動する方式のこと

例えば、支払残高10万円未満の時は、毎月の支払い金額が1万円、10万〜20万円未満の時は2万円であるとしましょう。

リボ払いの支払残高が8万円である場合、毎月の支払い金額は1万円です。リボ払いの利用が増えたことで、支払残高が15万円になると、毎月の支払い金額は2万円となります。

ポイントの解説

支払残高に応じて毎月の支払い金額が変わるため、残高スライド方式は定額方式よりも返済が進みやすいです。

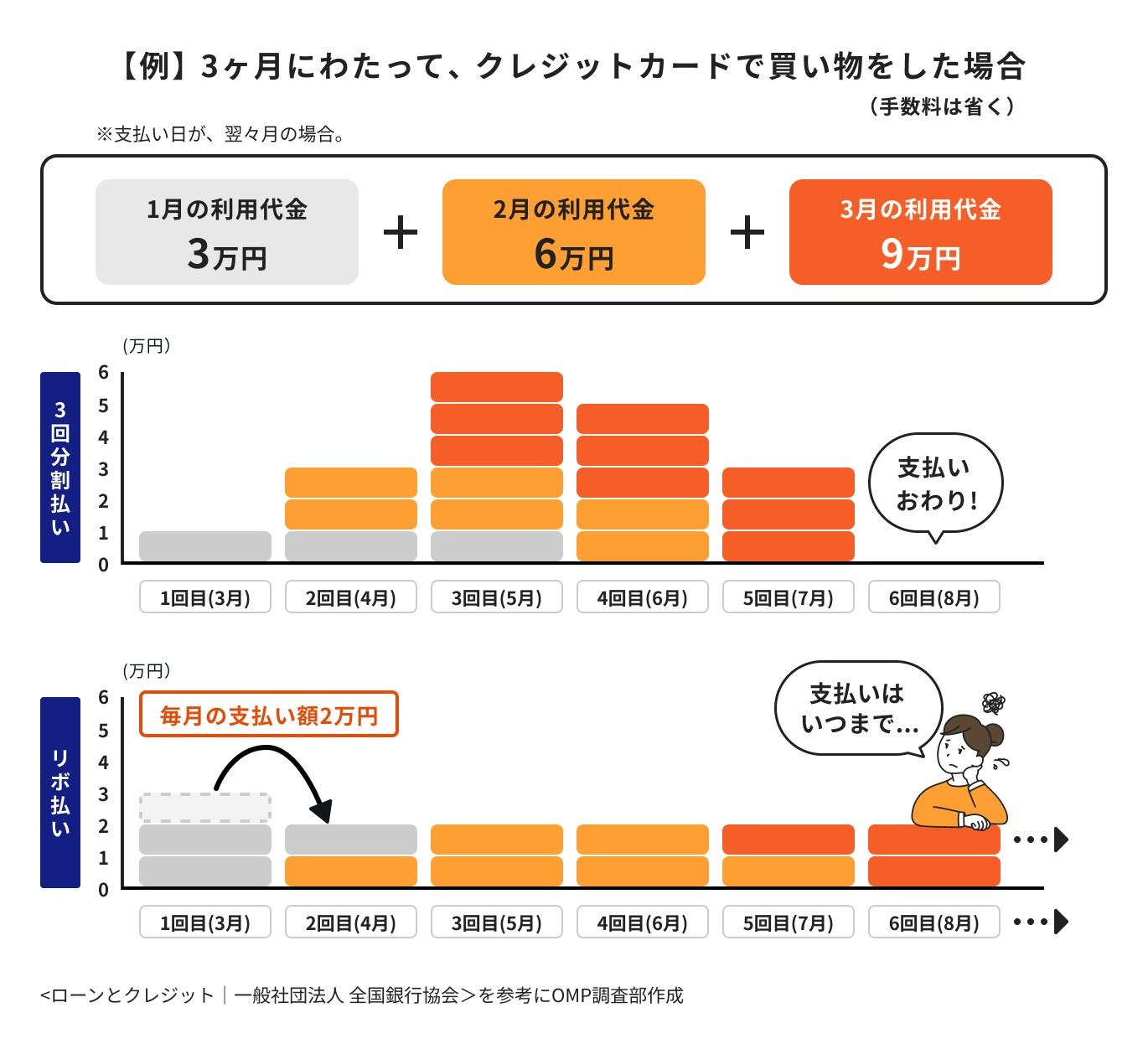

リボ払いと分割払いの違い

クレジットカードの利用金額を複数回に分けて支払う方法には、リボ払いの他にも「分割払い」があります。分割払いは、利用代金の支払回数を2回や3回、5回などに指定する支払方法です。

注意点

分割払いは「支払回数」を決めることはできても、毎月の支払い金額は設定できません。

そのため、支払いが長引くことはないものの、分割払いの利用を重ねると毎月の支払い金額は増えていき、家計を圧迫しやすくなります。

一方のリボ払いは「毎月の支払い金額」を設定できますが、支払回数は支払残高に応じて自動的に決まります。

注意点

無計画にリボ払いを利用すると、支払残高が増えて支払いの期間が長期化してしまいかねません。

また分割払いの場合、支払回数が2回であれば一般的に手数料はかかりませんが、リボ払いでは必ず手数料がかかります。

リボ払いと分割払いには、それぞれ異なったメリットとデメリットがあるため、自分の希望や状況に応じて使い分けることが大切です。

例えば、2回や3回などの一定回数で支払い終えることを優先したい時は「分割払い」を、毎月の支払い金額を一定にして家計に与える負担を抑えたい時は「リボ払い」を選ぶと良いでしょう。

リボ払いはデメリットしかない・危険といわれている理由

毎月の支払い金額を一定にできるリボ払いですが、しばしばデメリットしかないといわれることがあります。

主な理由は、以下の3点です。

- 手数料がかかる

- 月々の支払い金額が小さいため、支払いの期間が長期化しやすい

- 自分がいくら使っているのか、把握しづらくなる

それぞれ詳しく見ていきましょう。

手数料がかかる

リボ払いで買い物をすると、手数料を支払わなければなりません。手数料の金額は、支払残高や金利、経過日数によって決まります。

クレジットカードによって金利は異なりますが、15.00〜18.00%が相場です。

リボ払いの利用を重ねて支払残高が増えれば増えるほど、支払いの期間が長引き、手数料は高額になっていきます。

ポイントの解説

安易にリボ払いを利用すると、毎月の支払い金額に占める手数料の割合が高くなり、支払残高が減らない状況になる恐れがあるため、デメリットしかないといわれることがあります。

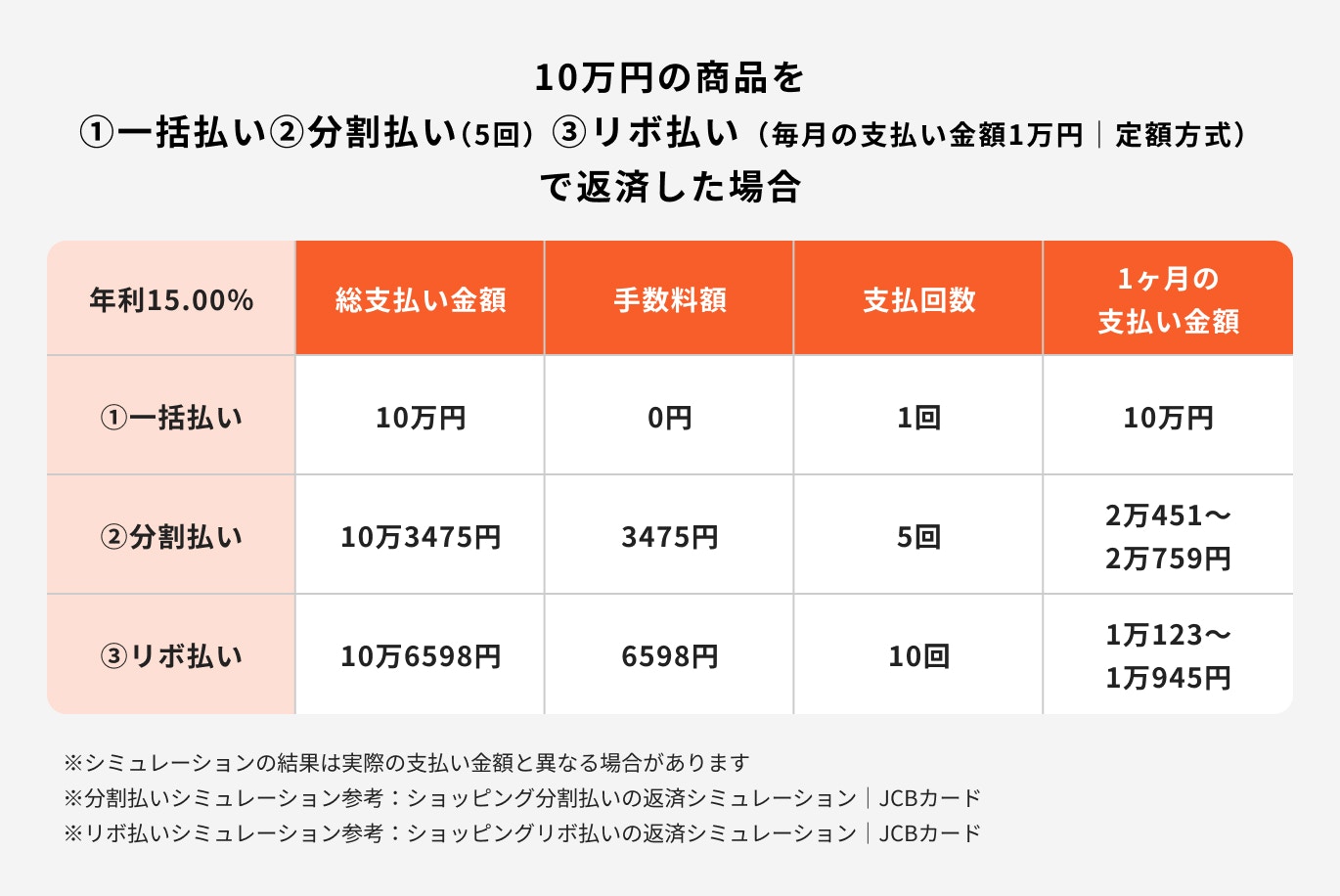

例)金利15%・定額方式リボ払いで10万円の買い物をした場合

では、リボ払いを利用するといくらの手数料がかかるのでしょうか。リボ払いの手数料を、一括払いや分割払いと比較してみましょう。

分割払いの支払回数と、リボ払いの毎月の支払い金額は以下の通りです。

- 分割払い:支払回数5回

- リボ払い:毎月の支払い金額1万円(定額方式)

- どちらも年利15.00%

上記の条件で10万円の商品を購入した場合、試算結果は以下の通りとなりました。

利用金額が10万円である場合、手数料はかからないため、次回の支払日に登録口座から10万円が引き落とされます。

10万円を5回の分割払いで支払った場合、次回以降の支払日に口座から引き落とされる金額は、2万451〜2万759円です。手数料額は3475円、支払総額は10万円3475円となりました。

毎月の支払い金額が1万円+手数料であるリボ払いで10万円の商品を購入すると、1ヶ月あたりの支払い金額は1万123〜1万945円、支払回数は10回です。

手数料額は合計6598円、 総支払額は10万6598円であり、一括払いや分割払いよりも高額になりました。

このように、リボ払いは1回あたりの支払い金額は抑えられるものの、他の支払方法と比較して総支払額が高くなることがあります。

(参考:ショッピング分割払いの返済シミュレーション|JCBカード)

(参考:ショッピングリボ払いの返済シミュレーション|JCBカード)

月々の支払い金額が少ないと、支払期間が長期化しやすい

リボ払いは、クレジットカード会社が定める範囲で、毎月の支払い金額を設定できるのが一般的です。

毎月の支払い金額を少なくすると、家計に与える負担を抑えることが可能です。しかし、一方で支払残高は減りにくくなるため、支払いの期間が長期化しやすくなります。

無計画にリボ払いの利用を続けると支払残高が膨らみ、いつまで経っても支払いが終わらない事態になりかねません。

自分がいくら使っているのか、把握しづらくなる

リボ払いでは、クレジットカードの利用金額が高い月や利用回数が多い月があっても、あらかじめ設定した支払い金額は変わりません。

そのため、利用状況に応じて毎月の支払い金額が変わる一括払いや分割払いよりも、お金を利用している感覚を得にくいのです。

注意点

支払いをする度にリボ払いを利用していると、自分自身がいくらお金を使っているのか把握できておらず、気がつかないうちに支払残高が膨れ上がっていることがあります。

リボ払いを使用すると信用情報に傷がつく?

「リボ払いを利用すると、信用情報に傷がついてしまうのではないか」と気になる人は少なくありません。

信用情報(個人信用情報)は、 クレジットカードやローンにおける契約内容や返済状況などに関する情報です。

個人信用情報機関に一定の期間登録されており、クレジットカードやローンの審査時に、申し込んだ人の信用を判断するための参考資料として利用されます。

クレジットカードの支払いやローンの返済を、長期間にわたって滞納した記録が個人信用情報機関に残されていると、いわゆる信用情報に傷がついた状態となります。

信用情報に傷がついていると、クレジットカードやローンを新規で申し込んでも、審査に通過できなくなることがあります。

ポイントの解説

しかし、リボ払いを利用した場合、支払残高を含む利用状況については信用情報機関に記録されますが、毎月の支払いを延滞していないのであれば、信用情報に傷がつくことはありません。

よって、リボ払いを利用したとしても毎月きちんと支払いをしており、他に延滞もないのであれば信用情報に傷はつかず、クレジットカードやローンの審査には影響しないといえるでしょう。

リボ払いを上手に使う方法とは?意外なメリット

リボ払いに対してネガティブな印象がある人も少なくはありませんが、使い方を工夫すれば危険ではありません。

上手な使い方について解説します。

毎月の支払いが一定のため、家計管理がしやすい

一括払いや分割払いで高額な買い物をすると、引き落とし額が大幅に増えて家計を圧迫してしまうかもしれません。

その点、定額方式のリボ払いであれば、高額な買い物をしたとしても毎月の支払い金額は変わらないため、家計が苦しくなりにくいです。

残高スライド方式の場合は、支払残高に応じて毎月の支払い金額は変動しますが、一括払いや分割払いと比較すれば、高額な利用をした時の負担は抑えられるといえるでしょう。

ポイントの解説

やむを得ない高額な支出が発生した時は、家計への負担を軽減するために、リボ払いを活用するのも1つの方法です。

資金に余裕がある時に繰上返済ができる

リボ払いは、あらかじめ設定した支払い金額とは別に繰上返済できるのが一般的です。

リボ払いで買い物をした後に手持ち資金に余裕ができた時は、繰上返済をして残高を減らすことが可能です。

繰上返済をして支払残高を減らすことで、支払い期間の長期化や利息の膨らみを抑えやすくなります。

繰上返済の方法は、口座引き落としや銀行振込、 ATMからの入金が一般的です。また、インターネットで手続きをすることで、繰上返済の金額を次回の支払い日にまとめられることもあります。

クレジットカードによって、繰上返済の方法が異なります。リボ払いで買い物をする場合は、繰上返済の方法を確認しておくと良いでしょう。

クレジットカードでリボ払いにする方法

クレジットカードを利用する際、リボ払いに設定する方法は複数あります。主な方法について解説します。

リボ専用カードを使用する

リボ専用カードとは、支払い方法がリボ払いに限定されているクレジットカードです。

リボ専用カードで買い物をした場合、店舗で指定をしなくても、支払い方法は必ずリボ払いとなります。そのため、一括払いや分割払い、ボーナス一括払いなどは選択できません。

その一方で、リボ専用カードは「ポイント還元率アップ」や「年会費無料」など、同じカード会社が取り扱う一般カードよりも特典が手厚くなっていることがあります。

自動リボ設定をする

自動リボ設定とは、支払い方法が必ずリボ払いとなる設定のことです。自動リボ設定が適用されたクレジットカードは、リボ払い以外の支払い方法を選択できません。

例えば、買い物をする際にレジで一括払いを指定しても、自動リボ設定が適用されたままになっていると、リボ払いになります。

一括払いをはじめとした他の支払い方法を選べるようにするためには、自動リボ設定を解除する必要があります。

店頭でリボ払いを指定する

クレジットカードの多くは、買い物をする際、店頭でリボ払いを指定できます。

店頭で支払い方法をリボ払いに指定できるのは、リボ払いの利用枠が設定されたクレジットカードで買い物をする時です。

クレジットカードにリボ払いの利用枠が設定されていない場合や、リボ払いの利用枠が上限に達している場合は指定できません。

また、店舗によってはリボ払いに対応していないこともあります。

リボ払いを利用する場合は、リボ払いの利用枠や店舗の対応状況を確認しておきましょう。

カードの利用後に支払い方法をリボ払いに変更する

クレジットカードによっては、買い物をした後に会員専用Webサイトやアプリなどで、支払い方法をリボ払いに変更できることがあります。

例えば、楽天カードでは翌月1回払いや分割2回払い、ボーナス一回払いなどを利用した場合、後からリボ払いに変更することが可能です。

一括払いや分割払いで買い物をしたものの、支払いが困難であるとわかった時は、支払い方法をリボ払いに変更するのも1つの方法です。

また、店舗がリボ払いに対応しておらず一括払いなどで買い物をした時も、後からリボ払いに変更できる場合があります。

なお、リボ払いに変更できる期間や利用金額はクレジットカードによって異なります。

リボ払いを利用する際に気をつけたいポイント

リボ払いを利用する時の注意点について見ていきましょう。

リボ払いの仕組みをきちんと理解する

リボ払いで買い物をすると、クレジットカードの利用金額や利用回数に関係なく、毎月の支払い金額を一定にできます。

また、リボ専用カードや自動リボ設定のクレジットカードを申し込むと、ポイントの付与や年会費の優遇などを受けられる場合があります。

しかし、メリットばかりに着目してリボ払いの利用を重ねてしまうと、支払残高が増えていきます。

リボ払いは、利用案内書や会員規約、カード会社のホームページなどを参照し、利用金額を支払う仕組みについて充分に理解したうえで利用することが大切です。

不明点があればカード会社に問い合わせをして、仕組みや内容をよく理解したうえで利用することが大切です。

自動リボ設定になっていないか確認する

クレジットカードによっては、支払い方法の初期設定が自動リボ払いとなっているものがあります。

注意点

名称からはリボ払いであるとはわかりにくいケースもあるため、クレジットカードの申し込みをする際は、カード会社の案内をよく読んで支払い方法を確認することが大切です。

また、申し込みをしようとしているクレジットカードがリボ専用カードではないかを確認することも重要なポイントです。

クレジットカードが届いた後は、契約内容が記載された書類や会員専用Webサイトなどを閲覧して、自動リボ設定が適用されていないかを確認しましょう。

無理なく返済ができる範囲で計画的に利用する

リボ払いで買い物をする時は、自分の収入や支出をもとに計画を立てたうえで、無理なく支払っていける範囲内の利用に留めることをおすすめします。

きちんと計画を立てたうえでリボ払いを利用することで、支払いの期間が長期化したり、手数料が高額になったりする事態を防ぎやすくなります。

また、安易にリボ払いを利用するのではなく、まずは一括払いや支払回数が2回である分割払いなどで支払いができないかを考えましょう。

「本当にリボ払いで支払いをすべきなのか」を慎重に考えて利用することが、失敗を防ぐうえでの重要ポイントです。

定期的に利用明細を確認する

リボ払いは、支払残高に応じて支払いの期間や手数料が変わります。利用明細で支払残高や今月の利用額、手数料を確認し、リボ払いの使いすぎに気をつけることが大切です。

利用明細に思い当たらない手数料が記載されているのを発見し、支払いが自動でリボ払いになっていたことが発覚するというケースもあります。

利用明細はクレジットカードの会員専用Webページやスマホアプリなどで確認できます。クレジットカードを利用して買い物をする時は、定期的に利用明細を確認しましょう。

関連記事

2025/03/02

まとめ

リボ払いとは、毎月の支払金額を一定にする支払い方法です。

支払残高にかかわらず毎月の支払い金額が一定である「定額方式」と、支払残高に応じて毎月の支払い金額が増減する「残高スライド方式」の2種類があります。

リボ払いにデメリットしかないといわれる主な理由としては、手数料の高さが挙げられます。無計画にリボ払いの支払いを重ねると、支払残高が増えて手数料が高額になってしまいかねません。

また、毎月の支払い金額を少なくすると支払期間が長期化しやすい点や、支払残高がいくらあるのか把握しにくい点もデメリットしかないといわれる理由です。

一方で、仕組みをよく理解したうえで適切に利用すれば、家計の負担を抑えるのに役立つことがあります。

リボ払いを利用する際は、事前に計画を立てて利用し、利用明細で定期的に支払残高や手数料、支払いの期間を確認することで、失敗を防ぎやすくなるでしょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

金子 賢司

- ファイナンシャルプランナー/CFP®認定者

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

執筆

品木 彰

- ファイナンシャルプランナー

大手生命保険会社にて7年半勤務し、個人営業と法人営業の両方を経験。その後、人材会社で転職したのちに副業としてwebライターを始める。お金に関する正しい知識を多くの人々に知ってほしいとの思いから、2019年1月よりwebライターとして独立。これまで保険や不動産、税金、投資などお金に関する記事を多数のメディアで執筆・監修している。