関連記事

クレジットカードの分割払いとは?手数料やメリットデメリットなど気になる情報を紹介

※本記事内には広告リンクが一部含まれています

クレジットカードの決済方法の一つである分割払い。実際に利用したことのある人も少なくないのではないでしょうか。

クレジットカードは決済方法がいくつかあり、分割払いを含めて誤った支払い方法を選択してしまうと、思わぬ手数料がかかってしまうこともあります。

本記事では、クレジットカードの分割払いについて、メリットデメリットや手数料に関する情報、分割払いができないケースなど、気になる情報を専門家が解説していきます。

この記事を読んでわかること

- クレジットカードの分割払いとは複数回に分割して支払う方法のこと

- 分割払いは「支払い回数」を決めて支払う方法であり、一方でリボ払いは「毎月の支払額」を決めて支払う方法

- 分割払いをすることですぐに信用情報に影響は出ないが、支払いの延滞などが発生すると、影響が出る可能性がある

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

関連記事

クレジットカードの分割払いとは

分割払いとは?

ショッピングの利用額を複数回に分割して支払う方法のこと

店舗でクレジットカードを利用する際、店員に伝えるだけで分割払いに変更できます。

注意点

ただし分割払いにした場合、クレジットカード会社ごとに所定の手数料がかかります。

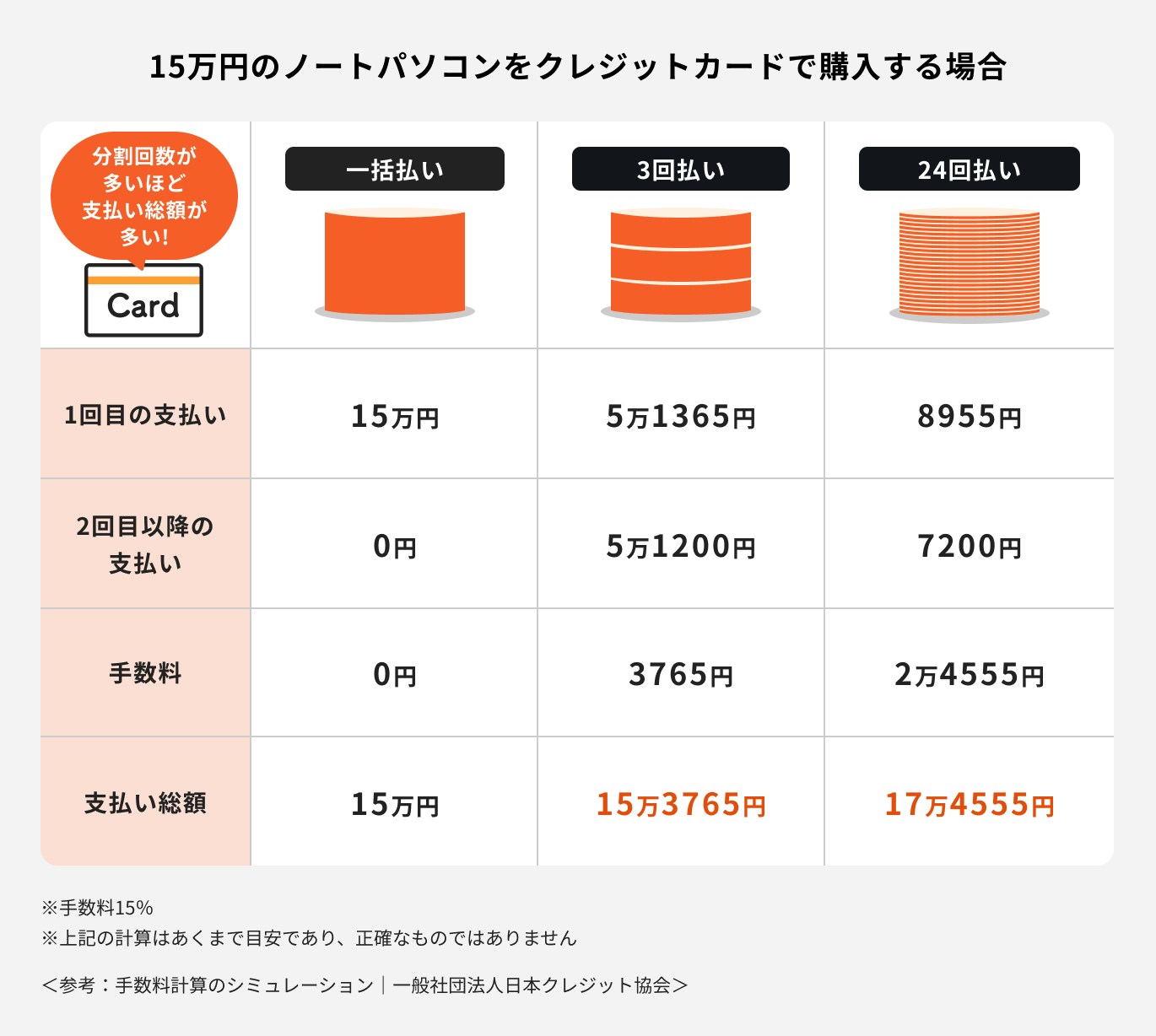

例えば15万円のノートパソコンをクレジットカード決済で購入した場合、一括払いなら手数料はかかりませんが、3回払い・手数料15%とすると、3765円の手数料が発生し、商品代金も含めると15万3765円になります。

さらに24回払い・手数料15%とすると、2万4555円の手数料が発生し、商品代金と合計すると支払い総額は17万4555円です。

ポイントの解説

同じ手数料率であれば、分割回数が多い方が支払う手数料が高くなり、支払い総額も増加する傾向があることがわかります。

また、分割可能な回数や分割回数に応じた手数料率はクレジットカード会社ごとに異なります。

(参考:手数料計算のシミュレーション|一般社団法人日本クレジット協会)

クレジットカードの分割払い以外の支払い方法

クレジットカードには分割払いのほかに、さまざまな支払い方法があります。

一般的な支払い方法について見ていきましょう。

一括支払い

一括支払いとは?

クレジットカードの商品代金の支払を分割せず、一回で支払う方法のこと

手数料がかからないため、商品代金よりも支払総額が大きくなることがありません。

また、商品代金が決まった日に1回で引き落とされるため、支出の管理がしやすいというメリットがあります。

ただし、1回あたりの引き落とし額が大きくなるため、一括払いで高額な商品を購入したり、たくさんの買い物をしたりした場合、その月の引き落とし額が多くなる可能性があります。

ボーナス払い

ボーナス払いとは?

ボーナス月と呼ばれる月の翌月に商品代金をまとめて支払う方法のこと

一般的な企業のボーナスは6〜7月と、12月に支給されるため、ボーナス払いの支払い日は7~8月と1月になります。商品代金は直近の支払い日に引き落とされます。

例えば、4月に買い物をした場合のボーナス支払い月は7月か8月、9月に買い物をした場合のボーナス支払い月は1月です。

注意点

ただし、これはあくまでも一例で、ボーナス払いができる期間や、支払い日はカード会社ごとに異なります。

また、ボーナス払いはボーナスが支給されない職場に勤務している人でも利用できます。

ボーナス払いは支払い月に一括で支払う場合は手数料がかからず、商品代金の支払をボーナス月の翌月まで先延ばしにできる点がメリットです。

しかし、商品代金を夏と冬のボーナス月の翌月など複数回に分割する場合、手数料がかかるケースがあるため注意しましょう。

注意点

さらに、支払いがボーナス月の翌月まで先延ばしになるため、長期間クレジットカード利用枠が制限されてしまう可能性があるというデメリットもあります。

リボルビング払い

リボルビング払いとは?

あらかじめ設定した一定額を毎月支払っていく支払い方法のこと

リボルビング払いは主に「定額方式」と「残高スライド方式」があります。

定額方式は支払残高に関係なく、一定額を支払う方法です。

例えば、あらかじめ毎月1万円を支払う設定をした場合、1ヶ月目に5万円、2ヶ月目に10万円、3ヶ月目に5万円の買い物をしたとしても、毎月の支払額は手数料を含め1万円になります。

一方残高スライド方式は、支払残高に応じて毎月の支払額が段階的に増減する支払い方法です。

例えば、支払残高10万円未満の場合が1万円、10万円以上は2万円と設定されている場合、1ヶ月目に9万円の買い物をすると支払残高が10万円未満、支払額は手数料を含め1万円となります。

15万円の買い物をすると、支払残高10万円以上になるため、支払額は手数料を含めて2万円となります。

リボルビング払いは支払額を一定額にできるため、毎月の支出管理がしやすいというメリットがあります。

注意点

一方で手数料がかかり、支払期間が長くなるため、支払い総額の管理がしにくくなるデメリットもあります。

Q.分割払いとリボルビング払いの違いとは?

分割払いはあらかじめ「支払回数」が、リボルビング払いは「毎月の支払額」が決まっているという違いがあります。

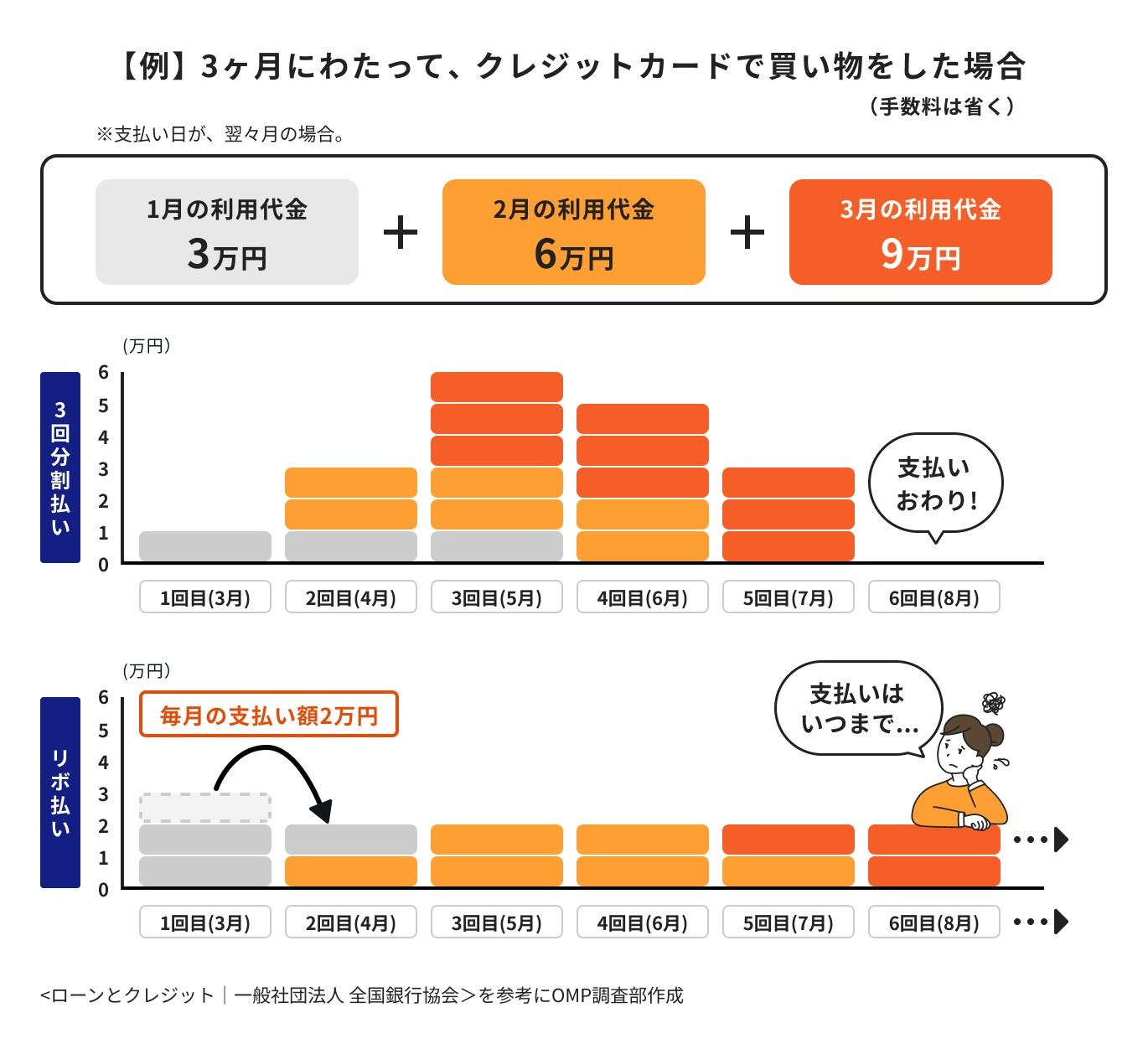

例えば、1月に3万円、2月に6万円、3月に9万円の買い物をしたケースで、分割払いとリボルビング払いの違いを比較してみましょう。

なお分割払い、リボルビング払いいずれも手数料はここでは考えません。

買い物をした月の2ヶ月後から3回の分割払いが始まる場合、

1月に3万円の買い物をした分:3~5月の間に毎月1万円

2月に6万円の買い物をした分:4~6月の間に毎月2万円

3月に9万円の買い物をした分:5~7月の間に毎月3万円

2月に6万円の買い物をした分:4~6月の間に毎月2万円

3月に9万円の買い物をした分:5~7月の間に毎月3万円

上記の形で支払うことになります。

一方、買い物をした月の2ヶ月後から毎月2万円のリボルビング払いが始まる場合、3月から11月まで毎月2万円ずつ支払うことになります。

クレジットカードを分割払いにする4つのメリット

クレジットカードの支払い方法に分割払いを利用すると、どのようなメリットがあるのでしょうか。

主なメリットについて解説します。

一回の支払額を抑えられる

分割払いにすると一回あたりの支払額を抑えることができます。

例えば、20万円と高額な買い物をした場合でも、10回などの分割払いにすれば、1ヶ月あたりの支払額は毎月2万円に手数料を加えた金額になります。

そのため、「今しか買えない商品があるのに手元にお金がない」「急な入院や手術で医療費(※)がかかるが、すぐにお金を準備できない」のような時にクレジットカードの分割払いは有効です。

※医療機関によってはクレジットカードが利用できない場合もあります

支払い期間が分かることで、支出をコントロールできる

分割払いは支払回数を指定することで、支出をコントロールできるようになります。

例えば、現在10万円のパソコンを購入するにあたって、10万円を一括で支払って購入することはできなくても、1万円前後なら支払える人がいるとします。

この場合、目安として10回以上の分割払いを指定すれば、1万円前後の支払いに抑えられるでしょう。

分割払いを活用することで、家計に負担のない支払い計画を立てることができます。

ショッピング保険(補償)が付く場合がある

分割払いにすると、国内で買い物した商品についてもショッピング保険(補償)が付く場合があります。

ショッピング保険(補償)とは?

国内外でクレジットカードを使って購入した商品が破損したり、盗難されたりした場合、購入日から一定期間内であれば、保険金が支払われる保険のこと

例えば、A社のクレジットカードを使って購入した商品が盗難された場合、A社のショッピング保険から支払われる可能性があります。ショッピング保険の補償内容の一例を紹介します。

【ショッピング保険の補償内容(一例)】

補償期間:購入日から90日間

年間補償限度額:300万円(自己負担額3000円)

補償期間:購入日から90日間

年間補償限度額:300万円(自己負担額3000円)

ポイントの解説

ショッピング保険は、一般的に海外で購入した時は支払方法を問わず対象となりますが、国内で購入した場合、分割払いにしないと補償対象とならないのが一般的です。

(参考:お買物安心保険(動産総合保険)|クレジットカードの三井住友VISAカード)

(参考:ショッピング・プロテクション®|クレジットカードはアメリカン・エキスプレス(アメックス))

(参考:MUFGカード ショッピング保険|クレジットカードなら三菱UFJニコス)

二回払いまでは分割でも手数料がかからない

多くのクレジットカード会社では、分割回数が二回の場合、手数料を無料としています。

1回あたりの支払額の負担はやや大きくなりますが、分割払いの手数料は避けたい人は、二回払いを検討しましょう。

注意点

ただし、2回のボーナス払いで支払いを済ませる場合は手数料がかかる可能性があります。

クレジットカードを分割払いにする4つのデメリット

クレジットカードの分割払いを利用すると、どのようなデメリットがあるのか、詳しく解説します。

決済金額に応じて手数料がかかる

クレジットカードを2回以上の分割払いにすると、手数料がかかるため、実際の商品代金よりも多くの支払いが必要になる場合があります。

また、分割回数が多いほど手数料を含めた総支払額が増える傾向があります。

そのため、手数料を少しでも減らしたい場合は、毎月無理のない範囲で支払える程度まで分割回数を減らす必要があるでしょう。

ポイントの解説

資金に余裕がある月は、前倒しで返済する「繰り上げ返済」を活用すると、手数料負担が減るため、総支払額を減少させることができます。

繰り返すと支払いが重複し、負担が増加する

一回あたりの支払額が少なるからといって分割払いを繰り返すと、支払いが重複して支払い負担が増加する可能性があります。

例えば、

- 1月にパソコンを購入:毎月2万円、10回の分割払い

- 2月に家具を購入:毎月1万円、5回の分割払い

- 3月に家電製品を購入:毎月1万円、15回の分割払い

上記のような場合、1回あたりの購入額は抑えられても、支払いが重複するため毎月4万円の支払いになってしまいます。

分割払いは計画的に活用することが大切です。

使いすぎてしまう恐れがある

クレジットカードは商品を購入して、すぐに手元から現金が減少するわけではありません。

そのため、将来的に商品購入代金を支払わなければならないことを忘れて手元に現金があると錯覚し、クレジットカードを使いすぎてしまう恐れがあります。

これは一括払いを選んだ場合でも同様です。

しかし、分割払いにすると一回あたりの支払額が減少するため、ますます将来的な支出の見通しを立てにくくなります。

結果的に、クレジットカードの使いすぎを助長させてしまうかもしれません。

利用できない店舗がある

クレジットカードを利用する店舗によっては一括払いのみで、分割払いが利用できない場合があります。

ただし、一括払いで購入しても、クレジットカード会社によっては後から分割払いやリボ払いに変更できる場合があります。

後から分割払いやリボ払いに変更する時は、カード会社に直接連絡するか、会員専用ページから手続きをするのが一般的です。

分割払いが指定できない5つの理由

クレジットカードの支払い方法を分割払いに設定しようとしても、できないケースがあります。

ケース別に見ていきましょう。

利用可能枠(限度額)を超えている

クレジットカードは使いすぎ防止のため、多くの場合、利用可能枠(限度額)を設けています。

クレジットカードの分割払いが利用できない場合、あらかじめ定められた利用可能額(限度額)を超えているかもしれません。

仮に利用可能枠(限度額)が50万円となっている場合、既にクレジットカードの利用額が50万円になっているとそれ以上利用できません。

この場合、クレジットカード利用額50万円のうち、10万円分支払うと利用可能枠(限度額)50万円に対して利用額が40万円となり、あと10万円分利用できるようになります。

また、カード会社に連絡することで、利用可能枠(限度額)を一時的に増額できます。

一時的に大きな買い物をする予定がある時は、利用可能枠(限度額)の増枠を申し込み、クレジットカードの審査に通過すれば利用可能枠(限度額)は増額可能です。

関連記事

支払いが遅延している

支払いが遅延していると、クレジットカード自体が利用停止となっているために使用できなくなる可能性があります。

この場合、分割払いに限らず、一括払いによる決済も利用できません。すぐにクレジットカード会社に連絡して、支払口座を教えてもらい、利用代金を支払いましょう。

注意点

ただし、支払いが遅延している代金を支払っても、支払い直後にすぐクレジットカードが利用できるとは限りません。

支払口座を教えてもらう時に、クレジットカードが再度利用できるまでに、何日かかるか確認しておくと良いでしょう。

また、クレジットカード利用代金の支払いの遅延が、一括払いはできても分割払いができなくなる場合もあります。

この場合もすぐに支払いを済ませる必要がありますが、支払ってすぐに分割払いができるようになるとは限りません。

暗証番号を間違えてロックがかかっている

カード会員専用サイトにログインしようとするときに、何度もログインを間違えるとロックされてしまい、結果的にクレジットカードが利用できなくなる可能性があります。

クレジットカードが利用できなければ、そもそも決済ができません。

また、仮にクレジットカード自体は利用できたとしても、後から会員専用サイトを通じて分割払いに変更する場合、ログインができなければ分割回数の変更もできないでしょう。

暗証番号がロックされた場合は、カード会社に連絡をして、なるべく早く解除しておく必要があります。

店舗側が分割払いに対応していない

店舗側が分割払いに対応していないため、分割払いが利用できないことがあります。

店舗はクレジットカード会社が提供している決済システムを利用するために、所定の手数料を支払っています。

この手数料は、一括払いよりも分割払いの方が手数料が高いことがあり、店舗によっては費用を抑えるために、分割払いを避けることがあります。

分割払いを希望する時は事前に店舗に確認しましょう。

カード側が分割払いに対応していない

すべてのクレジットカード会社で、分割払いが利用できるとは限りません。

例えば一回払い、二回払い、ボーナス払いなどに対応していても、分割払いに対応していない場合があります。また分割払いを利用するために、別途審査が必要なケースもあります。

用意している支払い方法はクレジットカード会社によって異なります。

そのため、分割払いを利用する予定がある人は、事前に支払い方法を確認して、分割払いができるものを選びましょう。

分割払いができない場合の対処法

分割払いが利用できない時の対処法について見ていきましょう。

カード会社に問い合わせる

分割払いができるクレジットカードを利用しているにもかかわらず、分割払いが利用できないときは、カード会社に問い合わせをして理由を確認してみましょう。

利用可能枠(限度額)を超えている可能性がある場合は、クレジットカード会社の会員専用サイトからでも、利用可能枠(限度額)と現時点での利用額が確認できます。

分割払いが利用できない理由が利用可能枠(限度額)の場合は、増枠の申し込みをするか、既に利用した商品代金の支払いが終わるまで待つ必要があります。

さらに、支払いが遅延しているために分割払いが利用できなくなっている時は、クレジットカード会社に連絡して、速やかに支払いを済ませましょう。

ただし、カード会社によっては支払っても、すぐに分割払いが利用できない場合もあります。

新たに分割払いができるカードを発行する

分割払いができない、あるいは希望する分割回数を用意していない時は、新たなカード会社でカード発行をする必要があります。

新たにカード発行する場合は、自分が希望する分割回数に対応しているか、事前に確認をしておくと良いでしょう。

分割払いをすることによる信用情報への影響

分割払いをしているだけで、すぐに信用情報に影響が出ることはありません。

注意点

しかし、金融機関から分割払いの利用額が過大であると判断されたり、支払いが延滞した履歴があったりした場合は、ローンやクレジットカード申込時の審査でマイナスの影響が出る場合があります。

信用情報とは?

クレジットカードやローンの契約や申し込みに関する情報のこと

信用情報の管理・提供を行う機関のことを信用情報機関といい、クレジットカードの申込情報や支払状況は、信用情報機関に登録されています。

この信用情報の提供が行われる一例について、住宅ローンの申し込みをしたケースで見ていきましょう。

住宅ローンを利用するために申し込むと、金融機関は申込人が返済可能かどうかを確認するための審査を行います。

審査の結果、クレジットカードの支払いの延滞がある、あるいは年収に見合わないくらい分割払いを利用していると金融機関が判断すると、返済能力が低いとみなされ、住宅ローンの審査にマイナスに働く可能性があります。

注意点

個人の信用情報は、信用情報機関に登録している金融機関やクレジットカード会社が照会をかければ確認できるため、支払いの延滞といった情報を隠しておくことはできません。

分割払いは繰り上げ返済で解消できる

繰り上げ返済とは、クレジットカード利用代金を前倒しで支払う方法です。

例えば1月にクレジットカードでパソコンを購入して、毎月手数料を含めて2万円の10回払いを選択、3月から支払いが発生する場合、本来であれば12月まで支払いが続きます。

しかし、仮に支払いが始まって4ヶ月が経過した6月に少しお金に余裕ができた場合、繰り上げ返済で残りの6ヶ月分、つまり「2万円×6ヶ月分=12万円」を前倒しで支払うことも可能です。

繰り上げ返済をすることで、利用可能枠(限度額)も前倒しで戻すことができます。

また、利用残高に応じて手数料が発生するリボ払いの場合は、リボ手数料も抑えられるため、支払総額を減らすことにもなります。

分割払いができるおすすめのクレジットカード

「自分に合うクレジットカードを見つけたい」と思っている人に向けて、おすすめのクレジットカードをお金の専門家が厳選しました。

楽天カード

楽天カードは楽天グループが発行しているクレジットカードです。

楽天証券や銀行、楽天市場などグループ企業が提供しているサービスを活用すれば、さまざまな生活シーンで楽天ポイントが貯まります。

そのためポイントが貯まりやすく、貯まったポイントは支払代金に充当したり、投資資金として活用したりすることもできます。

楽天カードは店頭で分割回数を申し出る「店頭分割払い」と、一括払いをあとからネット経由で分割払いに変更する「あとから分割払い」があり、それぞれ以下の分割回数の中から選べます。

【楽天カードの分割回数】

分割方法

分割回数

分割回数

店頭分割払い

分割回数

2・3・5・6・10・12・15・18・20・24・30・36回

あとから分割払い

分割回数

3・5・6・10・12・15・18・20・24・30・36回

2回払いの分割手数料は無料、分割払いの手数料率は分割回数によって異なりますが、実質年率12.25~15.00%です。

仮に10万円の買い物をして、24回の分割払いを選択した場合、分割払い手数料の合計は1万6320円、支払総額は11万6320円になります。

パソコンやスマートフォンから、変更したい利用分を選んで変更可能です。当月請求分の場合、最長で24日まで変更できます。

さらに、楽天カードは分割払いでも楽天ポイントが100円につき1ポイント貯まります。

(参考:分割払い|楽天カード)

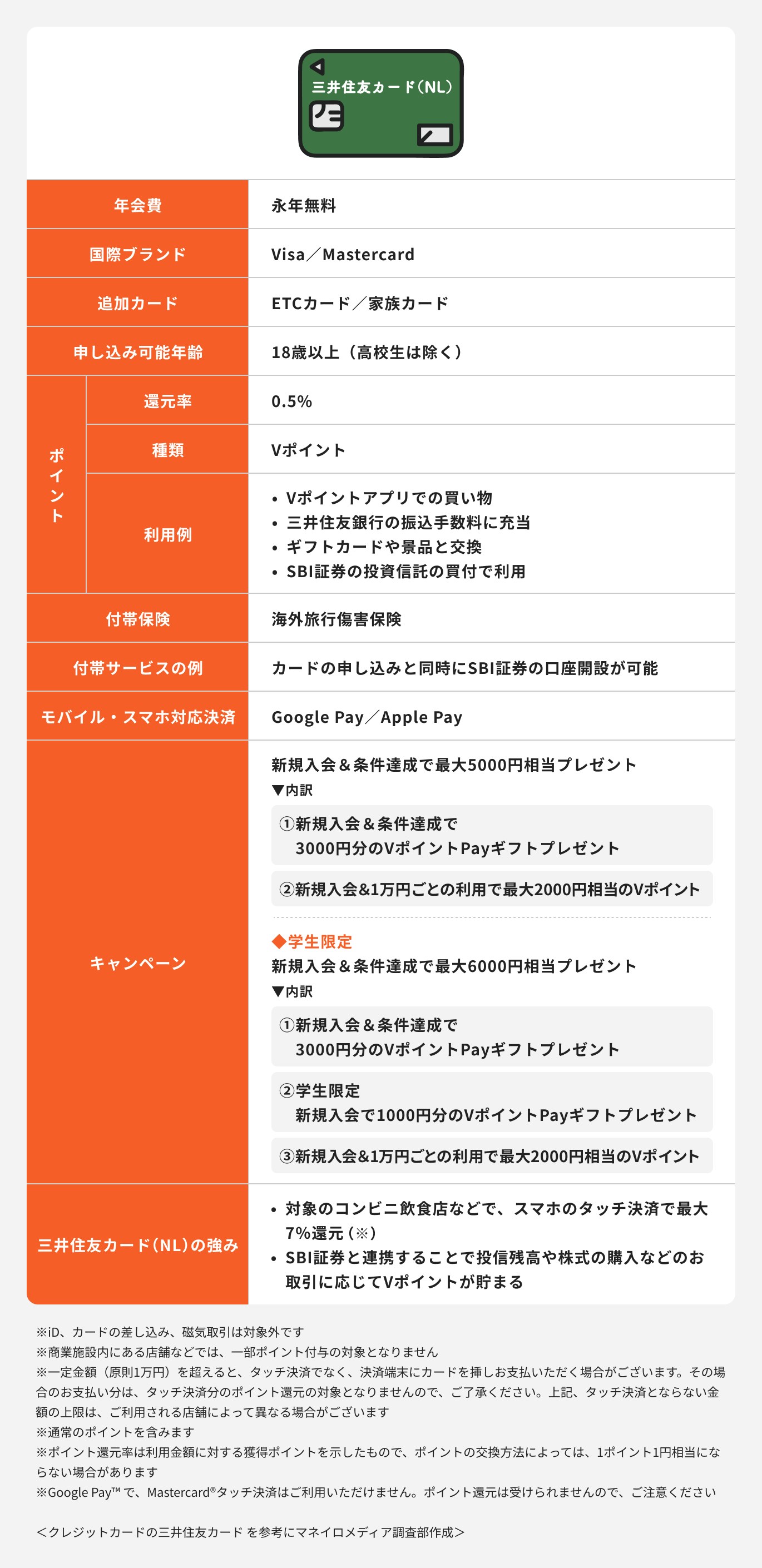

三井住友カード(NL)

三井住友カード(NL)は三井住友フィナンシャルグループ傘下の三井住友カード株式会社が発行するクレジットカードです。

券面にカード番号が表示されないナンバーレス(NL)を採用しており、カード情報などはアプリで管理します。

そのため、他人にカード番号を盗み見される心配がありません。

また、対象のコンビニ・飲食店で最大7%ポイント還元が受けられます。

三井住友カード(NL)も店頭で分割払いを指定する方法と、利用後に分割払いに変更する「あとから分割」の2種類があり、それぞれ以下の分割回数から選べます。

【三井住友カード(NL)の分割回数】

分割方法

分割回数

分割回数

店頭で分割払いを指定

分割回数

3・5・6・10・12・15・18・20・24回

あとから分割

分割回数

3・5・6・10・12・15・18・20・24・30・36回

実質年率12.00~14.75%です。仮に10万円の買い物をして、24回の分割払いを選択した場合、分割払い手数料の合計は1万6080円、支払総額は11万6080円になります。

さらに、分割払いと、ボーナス月に増額する「ボーナス併用分割払い」も利用可能です。

≫三井住友カード(NL)の公式サイトはこちら

注意点

三井住友カード(NL)のあとから分割も申し込み期限がありますが、カード代金の支払いに利用している金融機関と、設定している支払日ごとに申し込み期限が異なります。

(参考:分割払い・あとから分割|クレジットカードの三井住友VISAカード)

分割払いの設定方法

クレジットカードの支払い方法を分割払いにする主な方法として以下の2つがあります。

- 決済店舗での設定

- カード利用後に設定

決済店舗での設定の場合、店頭でカード利用時に、店員に「○○回の分割で支払います」と伝えるだけで、分割払いになります。

こちらから伝えなくても、店員から支払回数について確認されるのが一般的です。

また、クレジットカードで買い物した時は一括払いでも、後から分割払いに変更できる場合があります。

電話での変更も可能ですが、クレジットカード会社の会員専用サイトや、アプリでも変更可能なカード会社もあるため、利用しやすい方法を選びましょう。

所定の期限を過ぎてしまうと、分割払いに変更できないため、事前にいつまでに申し込めば分割払いに変更できるのか確認しておくことも大切です。

クレジットカードの分割払いに関するよくある質問

クレジットカードの分割払いに関するよくある疑問について、お金の専門家が回答します。

Q.何回まで分割払いはできる?

クレジットカード会社によって指定できる分割回数は異なりますが、多くのカード会社では最大の分割回数を36回としています。

注意点

ただし、同額の商品を購入した場合、支払回数が多いほど、毎月の支払額は減少するものの、手数料を含めた総支払額が増加するため注意が必要です。

また、店舗によっては分割払いができない場合もあります。

Q.分割払いで決済したものを返品した場合、どうなる?

分割払いで決済した商品が返品となった場合、購入者が店舗に返品したいことを伝える必要があります。

返品を引き受けた店舗は、カード会社に商品決済のキャンセルを依頼し、最終的にカード会社が返金処理を行います。

返品するタイミングによっては、店舗からのキャンセル依頼や、カード会社の返金処理が間に合わず、一旦商品代金が請求されてしまう場合があります。

仮に、返品した商品の請求があった翌月になっても返金処理が行われていない場合は、トラブルが生じているかもしれません。

まずは店舗でカード会社へのキャンセル処理が行われているかを確認し、キャンセル処理が通常どおり行われている場合は、カード会社に問い合わせをしてみましょう。

Q.なぜ手数料がかかる?

クレジットカードの手数料は、キャッシングやカードローンにおける利息にあたります。

クレジットカードは、利用者が購入した代金を一旦クレジットカード会社が立て替えるという仕組みです。

分割回数が増えるほど、利用者が購入した代金をカード会社が長期間立て替えることになるため、手数料を支払う必要があります。

また、分割払いは利用額が大きくなるほど、あるいは分割回数が多くなるほど手数料が増える傾向があります。

まとめ

クレジットカードの分割払いとは、ショッピングの利用代金を複数回に分けて支払う方法です。

分割払いは、リボ払いに似ているともいわれますが、分割払いは「支払回数」を指定できるのに対し、リボ払いは毎月の「支払金額」を指定できるという違いがあります。

分割払いは、クレジットカードの利用代金を複数回に分けられるため、一回あたりの支払額を抑えられる、国内における買い物でもショッピング保険が利用できる場合がある点がメリットです。

一方、分割払いは店舗やカード会社によっては利用できないことがあるほか、分割回数に応じた手数料がかかる、一回あたりの支払額が抑えられるために使いすぎてしまう可能性がある、といった点はデメリットといえるでしょう。

また、分割払いを利用した情報は、信用情報機関に登録されるため、利用状況によってはローン審査などに影響を与える可能性があります。

分割払いを利用する場合は、指定した返済回数が終わるまで確実に返済できるか確認しましょう。

クレジットカード会社などが提供している手数料シミュレーションなどで、手数料を含めた毎月の支払額や、総支払額を確認したうえで賢く計画的に活用することが大切です。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)