関連記事

クレジットカードの限度額とは?気になる決め方や超えていないのに使えないケースなど完全解説

※本記事内には広告リンクが一部含まれています

クレジットカードには法律やカード会社の規定によって決められている利用限度額というものが設定されています。

この利用限度額を超えてしまうとクレジットカードでの決済ができなくなってしまうため、困った経験がある人も多いのではないでしょうか。

本記事ではクレジットカードの利用限度額の仕組みや利用限度額を超えた場合の対処法、知っておきたい限度額の設定方法について、専門家が詳しく解説します。

この記事を読んでわかること

- クレジットカードの利用限度額は年収や生活維持費で決まると言われている

- 利用限度額に余裕があっても、支払いが遅延していたり、暗証番号を間違えたりしていると、使用できなくなる可能性が高い

- 定期的に明細を確認し、正しくクレジットカードを使用することが大切

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

2025/03/02

クレジットカードの利用限度額とは

クレジットカードを使用している際に「利用限度額」という言葉を見聞きした方は少なくないのではないでしょうか。

まずは、利用限度額について、詳しく確認していきます。

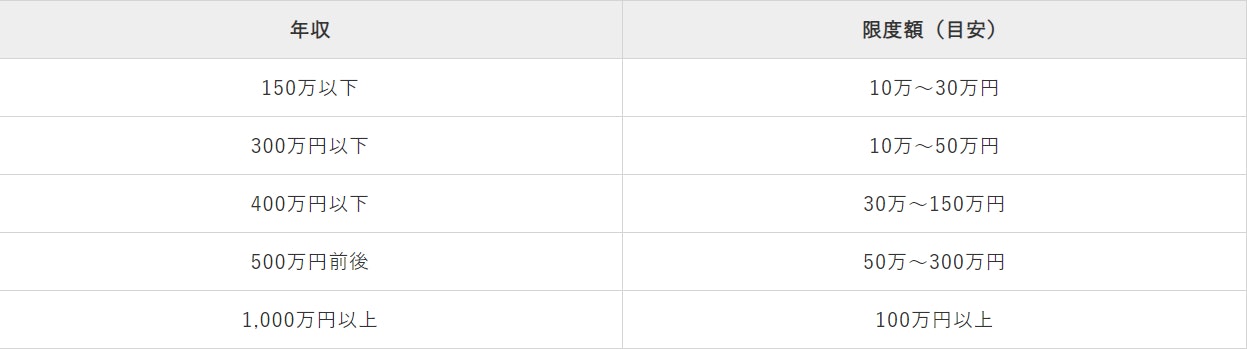

クレジットカードの利用限度額の決め方

(引用:クレジットカードの限度額と年収の関係は?限度額の平均や引き上げる方法もご紹介)

クレジットカードの利用限度額は、クレジットカード会社各社がそれぞれ審査をして決めることになっています。

ただし2008年に割賦販売法が改正され、各社は審査を行う際に利用者支払可能見込額(支払可能見込額)の算定を行うこととされました。(割賦販売法第30条の2)

支払可能見込額とは、クレジットカード利用者が最低限度の生活の維持に支障を生ずることなく、代金の支払を支払うことができると見込まれる額をいい、以下の式で算出されます。

支払可能見込額=①年収など―②生活維持費―③クレジット債務

クレジットカードの利用限度額は、原則、この支払可能見込額を超えることはありません。

したがって利用限度額は支払可能見込額より低い額で決まることになります。

それぞれの項目について順番に解説していきます。

①年収

クレジットカードの申込書には年収の記入欄があります。1万円単位の金額を自分自身で記入します。

また申し込み時点では源泉徴収票などの証明書類を提出する必要はありません。

サラリーマンなど給与を得ている人であれば、源泉徴収票の支払金額、税金などを差し引かれる前のいわゆる額面金額を記入します。

個人事業主や自営業の人であれば、年商ではなく、経費などを差し引いた確定申告書における所得の金額を記入します。

収入のない専業主婦の場合には、配偶者の同意があれば、収入などを合算することができます。

また年金が主な収入の高齢者および学生などの場合も、生計を一にする2親等以内の親族の同意があれば、収入などを合算できます。

いずれの場合でも合算される側の配偶者や親族のクレジット債務も算定に含まれるので注意しましょう。

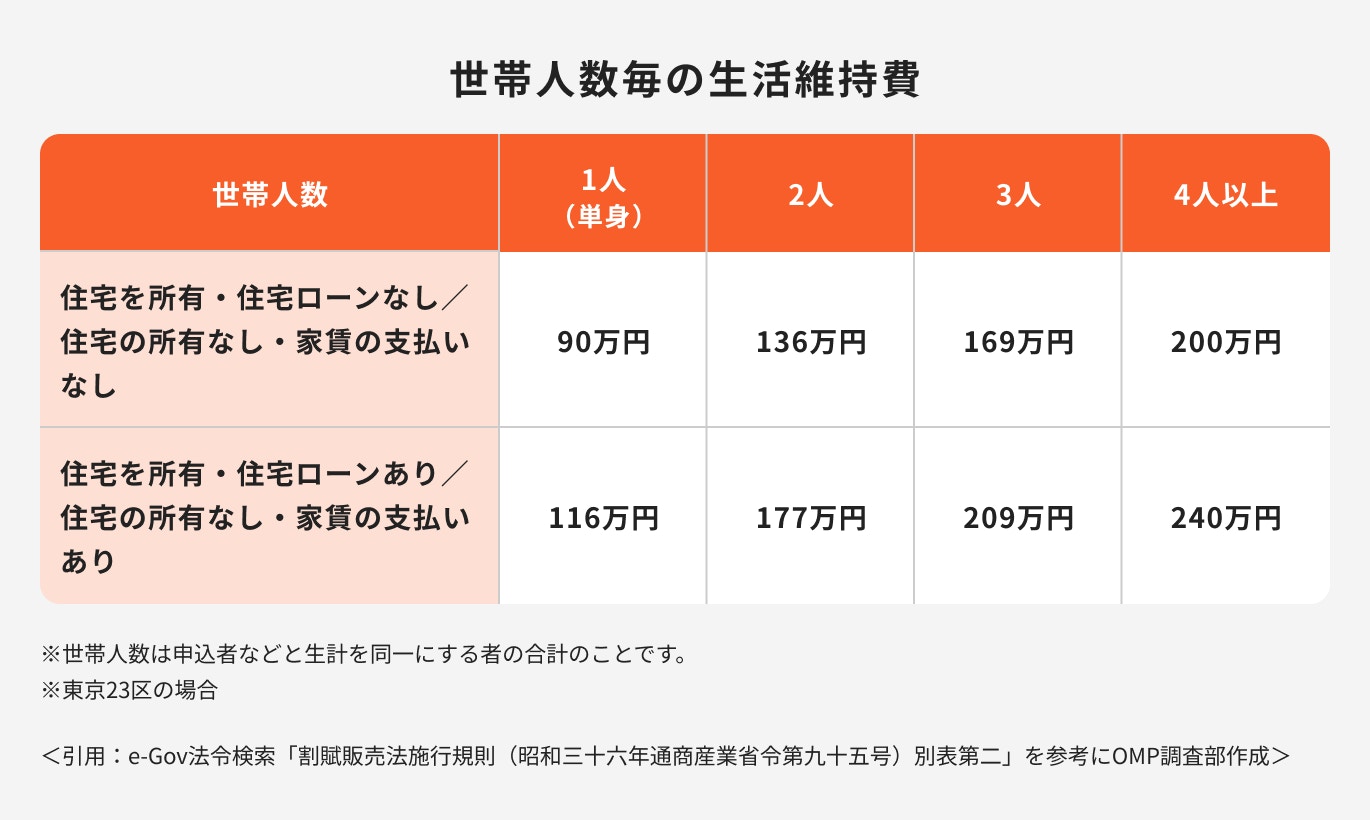

②生活維持費

生活維持費については、割賦販売法施行規則第45条および別表第二、別表第三にしたがって機械的に決められます。

基本的には世帯の人数、持家の有無、住宅ローンもしくは家賃の支払いの有無、居住地などの違いにより生活維持費は異なってきます。

世帯の人数は、生計を一にする人をすべて含んだ人数です。別居していても生活費のほとんどを工面している場合には、生計を一にしているといえます。

上表は東京23区を例に具体的な数字を示しています。世帯人数が多くなるほど生活維持費は高くなり、住宅ローンや家賃の支払いがなければ生活維持費は低くなります。

また都市部の周辺地域では東京23区と比較して90%、さらに離れた地域は85%の水準が生活維持費になります。

自分の住んでいる場所がどの地域区分にあたるかを知りたい場合には、割賦販売法施行規則別表第三で確認しましょう。

(参考:割賦販売法施行規則 | e-Gov法令検索)

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカードの利用限度額を確認する方法

クレジットカードの利用限度額は、自分で確認しなければなりません。

紙の利用明細書を受け取っている場合なら、必ず「利用可能限度枠」などの名称でショッピング、キャッシング、カードローンなどの内訳が記載されています。

ペーパーレスで紙の利用明細書がない場合には、各カード会社の会員ページなどで確認します。

同様に利用限度枠などの名称を探せば、利用限度額を確認することができます。

また一部の会社では、電話による自動音声サービスで利用限度額を確認できます。

クレジットカードの利用限度額を超えてしまうと使えなくなる

もしクレジットカードの利用残高が利用限度額を超えてしまうとクレジットカードが使えなくなります。

利用残高は今月分としてカードで使用した未決済の残高とリボ払いなどで支払いが途中の残高を合わせたものです。

利用限度額が200万円で利用残高が190万円の時、さらに20万円の買い物をしようとしても利用限度額を超えるので、クレジットカードは使えません。

一方、5万円の買い物であれば利用限度額を超えないので、クレジットカードを使うことができます。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカードの利用限度額が超えた場合のリセット方法

クレジットカードの利用限度額がリセットされるのは、利用代金が引き落とされたタイミングになります。

ポイントの解説

クレジットカードにより引き落とし日は異なりますが、毎月15日締めであれば翌月10日、月末締めであれば翌月27日が引き落とし日となります。

通常は引き落とされた金額の分だけ利用限度額が復活します。

ただしリボ払いの場合には、金利分は利用限度額に含まれません。引き落とされた金額の一部しか利用限度額が復活しないため注意が必要です。

クレジットカードの利用限度額を超えていないのに使えない6つのケース

クレジットカードが使えない理由には、以下の6つの理由が関係してくる可能性が高いといえます。

改めて自分のカードの利用状況を確認してみましょう。

支払いが遅延している

クレジットカードの支払い日に銀行の口座の残高が足りず、引き落としができない場合には、支払いの遅延としてクレジットカードの利用が停止されます。

クレジットカード会社から督促状や連絡が来ていないか確認しましょう。

まずはクレジットカード会社に連絡を取り、遅延分の支払いを行えば、利用停止が解除されます。

ただし3ヶ月以上支払い遅延をすると、信用情報機関に事故情報が登録されます。

事故情報が記載されるとその後クレジットカードや住宅ローンの審査に受かりにくくなります。

また携帯電話の端末を購入する場合にも、事故情報があると分割払いができなくなるため、支払いの遅延をしないように十分気をつけましょう。

暗証番号を間違えてロックがかかっている

クレジットカードの暗証番号を複数回間違って入力すると、クレジットカードが使えなくなることがあります。

これはクレジットカードが拾われたり、盗まれたりして使われることを防ぐ目的があります。

間違いの入力回数はカード会社により異なりますが、3回から5回程度が目安です。

もし暗証番号を間違えてロックがかかってしまったら、すぐにクレジットカード会社に連絡しましょう。

新しい暗証番号を発行してもらうことで、ロックが解除できます。

注意点

新しい暗証番号は郵送で送ることが一般的なため、その間はクレジットカードが使えなくなることに注意しましょう。

カードの有効期限が切れている

クレジットカードの表面には、有効期限が記載されています。

例えば03/25となっていれば、2025年3月末まで有効ということです。この期限を超えてしまうとクレジットカードは使えなくなります。

通常は有効期限の1ヶ月前くらいに新しいクレジットカードが送られてきます。

新しいカードを一度でも使うと古いカードは使えなくなるのでハサミで切るなどして処分しましょう。

また新しいカードは登録の住所に送られますので、住所変更をしていないと新しいカードは受け取れません。

カードの登録住所が最新のものであるか、カードの有効期限が近付いたらよく確認するようにしましょう。

クレジットカード自体に不具合が生じている

もし利用限度額以内で支払いの遅延もないのに、クレジットカードでの支払いができない場合には、カード自体の不具合が考えられます。

クレジットカードは、磁気テープもしくはICチップで情報を読み取ります。

しかし磁気テープは電化製品などの近くに置いたり、熱い車の中に放置したりすると異常が発生して、情報が読み取れなくなります。

またICチップは磁気テープと比較して異常が起こりにくいですが、ぶつけて一部が欠落したり、汚れがついていたりすると読み取りができません。

ポイントの解説

カードを再発行してもらうことで、不具合を解消できます。

国際ブランドが対応できない

一口にクレジットカードといっても、そのブランドはJCB、Visa、Master、American Express、Dinarsなどに分かれています。

店舗(加盟店)では、それぞれのブランドの会社と契約を結ぶことで、クレジットカード会社の決済システムに入り、顧客は加盟店でそのブランドカードの支払いができます。

したがってその加盟店が加入していないブランドのカードで支払いをしたいと思っても、使うことはできません。

加盟店では店の入り口やレジ前などに支払いのできるカードのブランドを提示しているので、確認の上、支払いを行うようにしましょう。

カード番号やセキュリティコードの入力ミス

ネットショップなどでクレジットカードを使って支払いをする場合、クレジットカード情報を自分自身で入力します。

通常、カード番号は16桁ですが、American Expressは15桁、Dinarsは14桁となっています。14~16文字の数字を入力しますので、間違える可能性があります。

そのため、入力時には注意して確認しながら入力するようにしましょう。

またセキュリティコードもカード会社ごとに表示されている位置(裏面もしくは表面)や桁数(3桁もしくは4桁)が違っています。

間違えた数字を入力すると決済エラーになるので、説明をしっかり読んで、ミスをしないようにしましょう。

クレジットカードの利用限度額を上げる方法

クレジットカードの利用限度額は、作成時において審査されることが分かりました。

ここからは、そうした利用限度額を上げる方法について解説していきます。

信用実績を積み重ねる

クレジットカードには初期の審査以外に途上与信というカード利用中に行う審査があります。

クレジットカードの利用履歴などから、カード保有者にトラブルが生じていないかを確認するためです。

したがって支払遅延などがあると利用限度額が減らされることがあります。

一方で返済が良好な顧客のためには、利用限度額の増枠が自動的に行われます。カード会社ごとに違いはありますが、概ね半年から1年程度で自動増枠をする会社が多いようです。

また増枠はカード保有者から申請できます。

この際にも過去の利用履歴は参照されますので、普段からきっちりと返済を行い、信用実績を積み重ねることが重要です。

ランクの高いカードへの切り替えを行う

クレジットカードには一般的なカード以外にもゴールド、プラチナ、ブラックなどカードの色の違う高いランクのカードも発行されています。

カード会社により名称は異なっていますが、基本的にはこれら上位ランクのカードは一般のカードと比較して、利用限度額が高くなっています。

例を挙げると、一般カードの利用限度額が通常100万円程度までなのに対して、ゴールドカードは200万円の利用限度額といったケースが見られます。

したがって利用限度額を増やしたいのであれば、ランクの高いカードへ切り替えることも方法の一つです。

ただしランクの高いカードは、審査がより厳しくなります。

加えて年会費も高くなりますので、必要性をよく検討して申し込むようにしましょう。

一時的な増額相談を行う

恒常的に利用限度額を増やす以外にも、海外旅行や結婚、引っ越しなどのイベントがある時に一時的に利用限度額を増やすこともできます。

一時増枠という方法で、期間はカード会社ごとに異なりますが、概ね2ヶ月から3ヶ月間の利用限度額を増枠することができます。

なお一定の期間を過ぎると利用限度額は元の水準に戻ります。

審査はありますが、恒久的な増枠と比較すると一時増枠の方は期間が限定されている分、審査は厳しくないといえます。

ただし、信用実績がないと審査は通過しないため、普段から支払い遅延などをしないようにしましょう。

クレジットカードの利用限度額は下げることも可能

カードの利用限度額は増額することも可能ですが、減額することもできます。

利用限度額を減額するメリットとしては、利用限度額を小さくすることで、すぐに上限に達して、使い過ぎを防ぐことができます。

また暗証番号を盗まれるなどして不正にキャッシングされた場合には、補償の対象外となるケースもありますが、利用限度額を引き下げておけば、被害額が少なくて済みます。

他にも、カード会社各社は他社での利用状況や利用額設定などを含めて審査をしているので、普段は使わないカードの利用限度額を下げることで、メインで利用しているカードの利用限度額審査に有利に働くことがあります。

ポイントの解説

限度額を下げる時には、カード会社に連絡するか、会員ページなどから手続きが可能です。

クレジットカードの利用限度額を超えても使えることがある

クレジットカードの利用限度額の例外としてETCカードが挙げられます。

ETCを挿入した車は、ある程度の速度でゲートを通り抜けるので、カードの保有者や有効期限など限られた情報しかやりとりできません。

つまりETCで通過する場合には利用限度額までは確認できないため、利用限度額オーバーとなっていても、ETCは使えるのです。

ただし、利用限度額オーバーが続くと更新時にETCカードが送られてこないこともあるので、放置しないようにしましょう。

また同様のケースとして公共料金のクレジットカード払いがあります。

カード会社により対応が異なるので、一概には言えませんが、利用限度額に若干の余裕を持たせて、決済ができるようにしているケースがあります。

注意点

いずれも特別なケースですので、基本的には利用限度額を超過しないように注意しましょう。

クレジットカードの利用限度額に関するよくある質問

クレジットカードの利用限度額について学んできましたが、ここからは実際によく挙がってくる質問について、専門家がお答えしていきます。

利用限度額と利用可能額はどう違うの?

クレジットカードの利用限度額は、残高を含めたカードを利用できる最大限の金額のことを指します。

一方、利用可能額は利用限度額から未払残高を引いた金額になります。

例えば利用限度額が100万円として、当月分の未払い残高が20万円、リボ払いの残高が40万円あるとすると、利用可能額は100万円-20万円-40万円=40万円となります。

複数枚所持している場合の利用限度額はどのように計算される?

クレジットカードを複数枚所持している人も珍しくないでしょう。

クレジットカード会社が違えば利用限度額はそれぞれ個別に計算されます。

しかし同じクレジットカード会社の発行するカードの場合には、利用限度額は合算ではなく、最も限度額の高いものが適用されます。

例えば利用限度額が40万円のものを2枚持っていても、利用限度額は40万円に、利用限度額が100万円と60万円のカードを持っていても100万円が利用限度額です。

併せた額が使えると勘違いをしないようにしましょう。

まとめ

クレジットカードの利用限度額は、カード発行時の年収や生活維持費など法令による支払い見込み可能額を基準に決められます。

最終的にはクレジットカード会社が独自に決めるため、カード会社が違えば、利用限度額も異なってきます。

また利用限度額を超えて使用することは基本的にはできません。

利用可能額は利用明細やWebのマイページなどで確認ができるので、常に把握しておくことが大切です。

利用限度額を超えていないのにカードが使えない場合は、支払いの遅延、カードの不具合などの他の要因が考えられます。

利用限度額は信用実績を積み重ねることやカードのランクを上げることなどで増枠できます。

また一時的であればカード会社に相談することで数カ月間利用限度額を引き上げる対応をしてくれることもあります。

なお、利用限度額は引き上げるだけでなく、引き下げることも可能です。使い過ぎが心配な場合などは、利用限度額を引き下げましょう。

クレジットカードの利用限度額の特徴を理解して、スマートにクレジットカードを使えるようにしましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?auto=format,compress&fit=crop&crop=faces&mask=ellipse&w=128&h=128)