関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

2025/03/02

「クレジットカードがお店で使えない」「突然クレジットカードが使えなくなってしまった」と、クレジットカードが使えない原因や解決法について気になっている人も多いでしょう。

クレジットカードが使えない原因には「利用可能枠(限度額)を超えてしまっている」「有効期限が切れている」などが挙げられます。

一方で、クレジットカード本体に不都合が生じて使えなくなっている場合もあります。

本記事ではクレジットカードが使えない原因と対処法、使えなくなる前に確認しておきたいポイントについて専門家が解説します。

「クレジットカードが突然使えなくなってしまった」という経験がある人もなかにはいるかもしれません。

クレジットカードはなぜ使えなくなってしまうのか、利用者側の主な原因と対処法について見ていきましょう。

クレジットカードの利用可能額の上限を超えていた場合、クレジットカードが使えなくなる可能性があります。

クレジットカードには50万円、150万円などの利用可能上限額が定められています。その上限を超えてしまうとクレジットカードの利用ができなくなります。

ゴールドカードやプラチナカード、ビジネスカードは一般的に通常のカードよりも審査の基準が厳しくなっており、上限額が高く設定されています。

残高不足で口座から引き落としができなかったり、支払いが遅延したりすると上限額が当初の金額より引き下げられてしまうこともあります。

そのため、クレジットカードを利用する際は残高不足、支払遅延にならないよう注意が必要です。

また、家電や家具などの高額な決済をする場合や、職場の懇親会などで幹事を引き受けて高額な金額をカード決済しようと考えている場合には注意が必要です。

クレジットカードが利用できない原因として、支払いが遅延している場合も考えられます。

利用額の口座引き落としの日に預金口座の残高が不足していたり、期日までに入金されていないと一定期間経過後にクレジットカードの利用を止められてしまうことがあります。

支払が遅延している場合には、利用額をカード会社の指定の方法で支払い、支払いが確認できるまでクレジットカードを利用できなくなります。

クレジットカードの有効期限が切れている場合も利用ができなくなります。

有効期限が近くなると新しいカードが届き、新しいクレジットカードを使うことができるようになります。しかし、新しいクレジットカードに入れ替えずに古いカードのまま使っていると有効期限が過ぎてしまい使えないことがあります。

新しいクレジットカードが届いたら、有効期限が切れているカードと入れ替えて使うと良いでしょう。

クレジットカードの裏面には署名蘭があり、署名が無いと原則としてはクレジットカードを利用することができません。

実際のところ、署名が無かったとしてもカードが利用できないということではありませんが、店舗で買い物をする際に署名が無いと店員から署名を求められることがあります。

新しいクレジットカードが届いたら必ずサインしてから使うようにしましょう。

自分でクレジットカードの利用制限枠を設定しているケースも利用できなくなっていることがあります。

クレジットカードの申し込み時に上限額を自分で決めることができる場合もありますが、その際に自分で設定した上限額に利用額が達していると、カードの利用はできなくなります。

クレジットカードを使い過ぎてしまわないように上限額を設定する人も多いでしょう。

申し込み時に何となく設定したものの、決済時にそのことを忘れてしまい、カードが使えなくなっていたという場合もあるため注意が必要です。

利用額が口座から引き落とされると、その分利用できる金額が増えるため、引き落としまで待つか、カード会社に連絡して上限額の引き上げを申し出ると良いでしょう。

クレジットカードが使えなくなる原因が店舗側にあるケースもあります。詳しく見ていきましょう。

クレジットカードの使用者側の問題ではなく、店舗側の端末機器の不具合で使えないこともあります。

店舗側の不具合には

などが挙げられます。

クレジットカードは、VisaやMastercardなどの国際的なブランドがありますが、店舗が国際ブランドに対応していない場合はその店舗では利用できないということになります。

店舗ごとに利用できるクレジットカードブランドが異なる場合があります。

例えば、VisaやMastercardが利用できても、American ExpressやJCBが利用できないといった場合があります。

そのため、自身で保有しているクレジットカードが利用できる店舗を事前に確認する必要があります。

店舗側から「ランチの支払いにカード決済は使えない」と言われた場合などもありますが、クレジットカード決済が可能な店舗でランチのみクレジットカード決済ができないといったことはありません。

考えられることは「店側の都合でランチはカード決済不可」と伝えている場合です。

飲食店の場合、「ランチは利幅が少なくて良いから安い金額に設定し、気軽に店舗に来てもらう」という位置づけにしていることがあります。

よって、低い単価の中からさらに手数料を引かれると店の利幅が下がってしまうため、手数料を引かれたくないという店側の意向により、「ランチでカード決済は不可」と伝えていることが考えられます。

しかし、クレジットカード会社の規約ではクレジットカードが使えるのに特定の支払いのみに限定したり、他の支払いに誘導することは原則として禁止されています。

ネットショッピングでクレジットカードを利用する人は多いでしょう。

ネットショッピングをする中でクレジットカードが突然使えなくなってしまった、という経験がある人もいるかもしれません。

クレジットカードが使えなくなってしまう主な理由と対処法について解説します。

ネットショッピングで買い物をしようとした際、クレジットカードが使えなくなる主な原因として、クレジットカードの情報を誤って入力している場合があります。

ネットショッピングでカード決済を利用する場合は、カード番号や使用期限、名前、セキュリティコードを自身で入力することで決済することができます。

入力した情報に誤りがあると決済ができません。

特に、カード番号やセキュリティコードの間違いは多いため注意しましょう。

クレジットカードを不正利用されてしまった場合、カード会社に連絡してカードの不正利用を防ぐためにカードの使用停止を依頼することがあります。

その結果、自分でカードを使用することができなくなります。

クレジットカードを再発行してもらうと、カード番号などの情報が変更されるため、再びカードを利用することができるようになります。

クレジットカード本体に何か不都合が起きている場合、カードが使えなくなることがあります。

どんな不都合があるのか見ていきましょう。

クレジットカードが使えないケースとして、磁気不良やICチップの不具合があります。

例えば、スマートフォンのケースにカードを入れて持ち歩いている人もいますが、スマートフォンなど強い磁気を発生するものの近くに長時間置いておくと、異常が発生しやすくなります。

ネットショッピングなどでは問題なく利用することはできますが、一度磁気の異常が生じると店舗で決済できないことがあるため、心当たりがある場合は一度カード会社に相談してみましょう。

クレジットカード会社のシステムのメンテナンスや障害が発生している場合でも、カードが使えなくなります。

クレジットカード決済のシステムを入れ替える際には、一定期間システムの利用ができない場合があります。また、カード会社でシステム障害が起こっている場合も同様です。

他に利用できるカードで決済を試してみると良いでしょう。

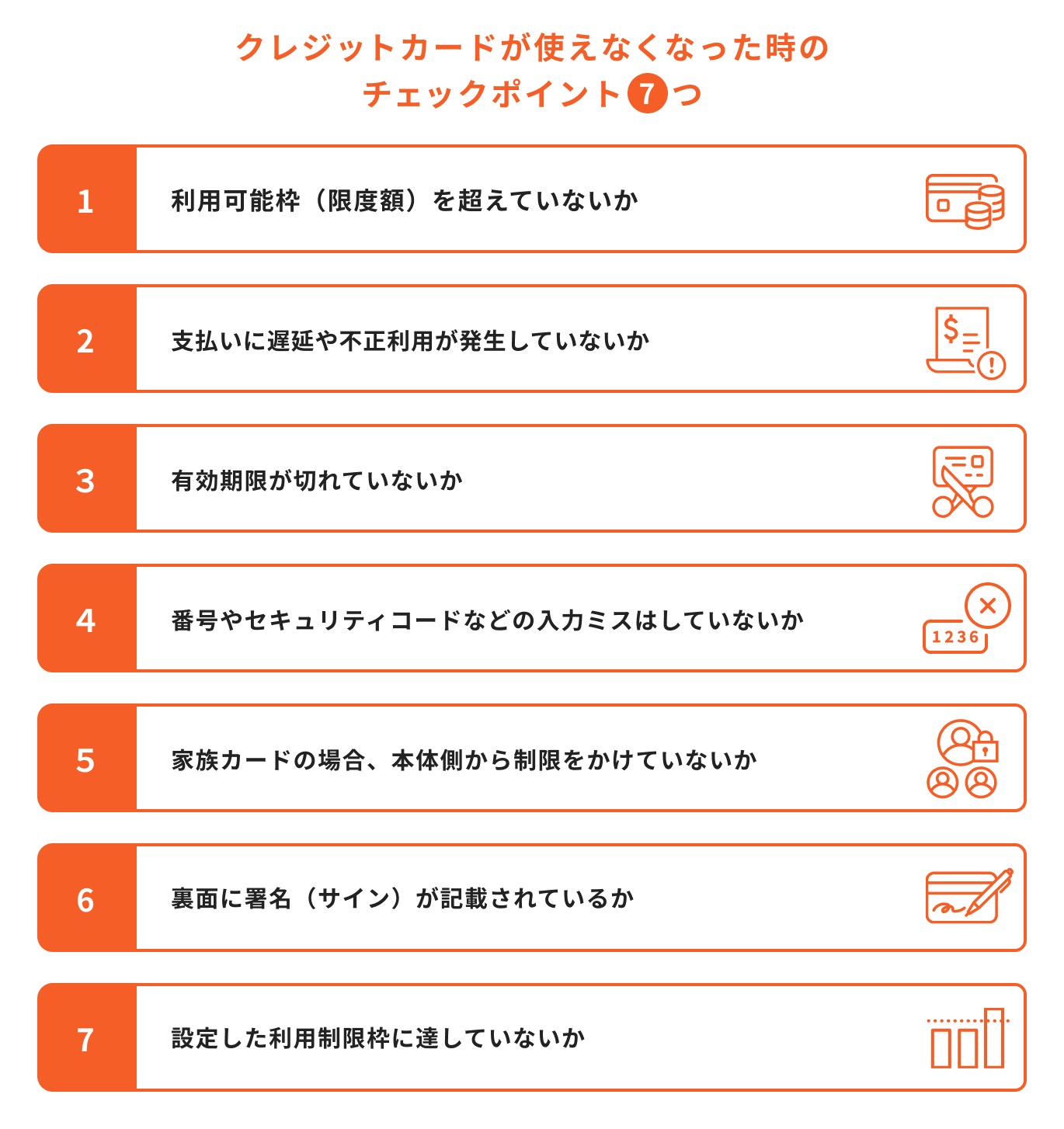

クレジットカードが突然使えなくなった時、以下のチェックポイントをまず確認しましょう。

まず、クレジットカードの利用限度額を確認しましょう。

クレジットカードの支払いは、カードを使用してから約30〜40日後に口座から引き落とされます。

口座から支払われるまでの間に利用額が上限に達してしまうと、クレジットカードの利用が制限されます。

前回の支払い以降に蓄積された利用額を確認し、利用限度額を超えていないかをチェックしましょう。

また、一部の場合には上限額を引き上げることができることもありますので、必要ならばカード会社に問い合わせましょう。

さらに、複数のクレジットカードを保有している場合は、他のカードを使うことで代替できる可能性がありますので、他のカードを利用してみることも検討してください。

利用額が預金口座から引き落としできなかった場合には遅延になってしまい、遅延から一定期間するとカードが利用できなくなってしまいます。

税金の支払いや、その他大きな出費で預金口座が残高不足になってしまい支払いできない場合もあります。

通帳を確認し、クレジットカード会社からの引き落としがしっかりされているかを確認してみましょう。

万一引き落としされていない場合にはすぐにカード会社に連絡し、銀行振り込み先を確認したり、支払い方法についてカード会社の指示に従い速やかに支払うようにしましょう。

また、不正利用により利用を停止している場合にも使えないため、カードを再発行してもらい新しいカードが届くまで待つ必要があります。

クレジットカードの有効期限が切れていないかをチェックしましょう。有効期限はカード表面に期限の年月が記載されています。

クレジットカードの更新時には新たなカードが届いているはずなので、新しいカードを使うようにしましょう。

ネットショッピングを利用する場合、カード番号やセキュリティコードの入力ミスの可能性が考えられます。

番号やセキュリティコードの入力ミスをしていないか、チェックしてみましょう

セキュリティコードが裏面に書いてあるカードと、表面に書いてあるカードがあるため、どちらを入力すべきか支払いページの指示を確認しましょう。

家族カードが使えない場合、本体のカードに制限が掛かっている場合があります。

本体のカードが口座引き落としができないなどの理由で制限が掛かっている場合には家族カードも使えなくなります。

本体のカードの上限額を超えている場合や、口座引き落としができなかったなどの理由で制限が掛かっていないかをチェックしましょう。

万一口座引き落としがされなかったといった場合はすぐにカード会社に確認し、指示に従うようにしましょう。

裏面に署名がされていないと店側から支払いできないと言われることがあります。

基本的にはその場で署名すれば利用することができるため、署名を求められた際には署名するようにしましょう。

店側から指摘されることが無いように、新しいカードが届いたらすぐに署名するのが無難でしょう。

利用制限枠に達していないかをチェックしてみましょう。家電や家具など高額な買い物をしたような場合など、利用可能枠の上限額に達していることがあります。

万一利用できない場合には上限額に達していないか、チェックしましょう。

家族が持っているカードの利用額を合算した際に、制限枠に達していることもあるため注意が必要です。

クレジットカードが使えなくなるリスクを回避するために、以下の点に気をつけましょう。

クレジットカードの番号、セキュリティコード、利用期限などの情報は、他人に知られると不正利用のリスクがあります。

他人との間でクレジットカードを貸し借りすることは絶対に避けましょう。他社のパソコンやスマートフォンなどの端末を使用してクレジットカード情報を入力すると、その情報が端末に残ってしまう可能性があります。

特に勤務先のパソコンや共有端末など、他の人が利用する場所で自身のカード情報を入力する際には注意が必要です。

クレジットカードを強い電磁波を発するものの近くで保管しないようにしましょう。

特に、スマートフォンのケースにクレジットカードを入れて保管すると、通話や通信時の電波を直に浴びてしまいます。不良の原因になりやすいため避けるべきと言えるでしょう。

また、バッグの中などでスマートフォンと財布を一緒にしているような場合も、あまり長時間一緒にしておくと磁気異常が起きることもあるため注意が必要です。

店舗によってはクレジット決済できない国際ブランドがあります。

複数の国際ブランドのカードを保有しておくことで、1つのカードがNGな場合に他の国際ブランドのカードを利用できるため有効です。

例えば、普段はAmerican Expressのカードをメインに使用し、American Expressが非対応の店舗があった場合はVisaやMastercard、JCBを使用する、ということです。

楽天カードのメリットは基本100円=1ポイントであり、楽天市場や楽天トラベルなど楽天経済圏での利用でポイントが大幅にアップすることです。

楽天証券で投資信託をクレジットカード決済で購入しても0.5%(通常カードの場合)が還元されるため(2023年6月現在)、NISA制度で楽天カードを利用するのもおすすめです。

ポイント投資を設定しておくことで、楽天カードで得られたポイントで自動的に投資信託を購入しておく仕組みも作れるため、資産形成においても有利と言えるでしょう。

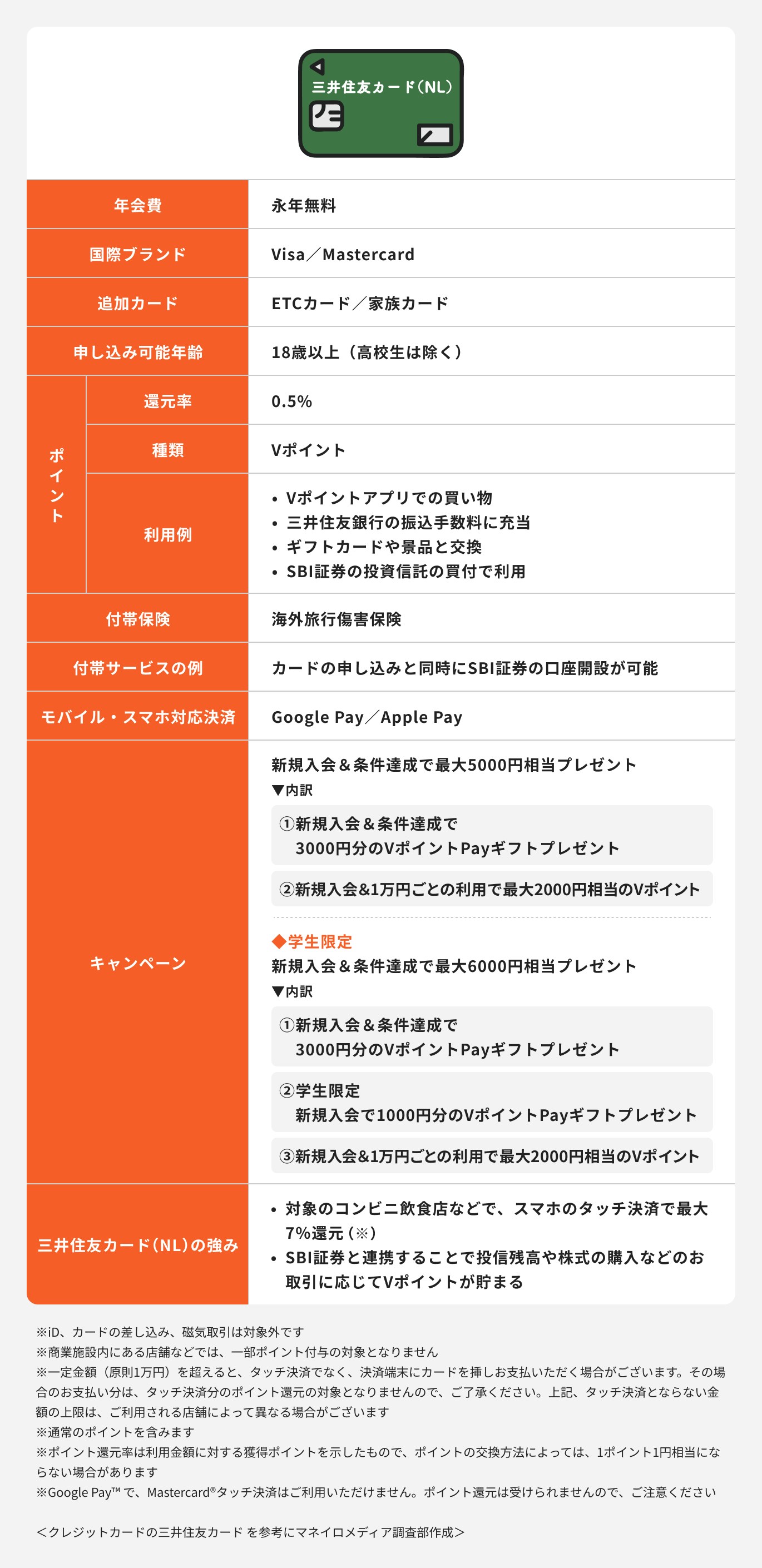

三井住友カードは通常のポイント還元率は0.5%ですが、対象のコンビニや飲食店で利用すると還元率が高くなるため、対象店をよく利用するような場合におすすめです。

毎日対象店のコンビニでコーヒーを買っている、お弁当を買っている人はお得にポイントを貯めることができるでしょう。

また、楽天カードと同様に、SBI証券でポイント投資の設定も可能です。

クレジットカード決済で投資信託を購入することで0.5%(通常カードの場合)のポイントが付与されるため、楽天カードと同様に資産形成に有利なカードと言えます。

クレジットカードを利用するにあたって、支払が遅延しないように引き落とし日を確認しておくことは大切です。

カードによって引き落としの日が異なるため、それぞれ毎月いつ頃の引き落としになるのかを確認しておき、余裕を持ってお金を準備しておきましょう。

残高不足で引き落としがされず遅延してしまうと、カードが使えなくなるだけでなく利用上限額が引き下げられる場合があります。

万一残高が足りないと予想される場合は、一部の支払いを翌月に繰り越したり、分割払いの設定もできます。

そのため、残高不足が予想される場合は、これらの方法を活用しながら注意して残高不足を回避しましょう。

ただし、分割払いを利用した場合、支払い金利が高くなるため注意が必要です。

支払いに遅延が発生しないよう、クレジットカードは計画的に利用しましょう。

クレジットカードでカード決済したい時に使えなかったり、問題が起きることがあります。

支払い方法をクレジットカード決済のみにしていると、知らないうちに上限額を超えてしまっていることもあります。

上限額を超えてしまうとクレジットカード決済ができず、欲しい物が買えないといったことも起こりうるでしょう。

また、カード自体の磁気異常や、利用しようとした店舗で国際ブランドが対応していないといった理由で使えないケースもあります。

万一に備えて、異なる国際ブランドのカードを複数枚所有するなど対策しておくと良いでしょう。

複数枚所有することでそれぞれの特典やポイント還元率の良いところを組み合わせたり、組み合わせ方でとてもお得に活用することもできるようになります。

日本でもキャッシュレス決済が一般的になり、近年では公共料金や税金もクレジットカード決済ができるようになり、今後クレジットカード決済がより一般的になることが考えられます。

クレジットカードが使えなくなる事例や対策を知り、上手に活用していきましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください