関連記事

2022/12/02

.jpg?auto=format,compress&fit=max&w=1920)

※本記事内には広告リンクが一部含まれています

40代でクレジットカードを持ったことがなく、クレヒスがないことでクレジットカードの審査が通らないのでは、と懸念している人もいるのではないでしょうか。

クレヒスとはクレジットカードやローンなどの取引事実を登録した個人情報のことです。

クレヒスの情報はクレジットカードの審査に利用されます。

本記事では40代でクレジットカードを持っていない人向けに、クレヒスがないと審査が通りづらい理由や作成時におさえておきたいポイント、おすすめのクレジットカードについて解説します。

40代でクレジットカードを保有していない人も中にはいるかもしれません。

クレジットカードを持っていないのは珍しいのか、株式会社ジェーシービーで2021年に実施された「クレジットカードに関する総合調査」を参考に見てみましょう。

<引用:【クレジットカードに関する総合調査】2021年度版 調査結果レポート>

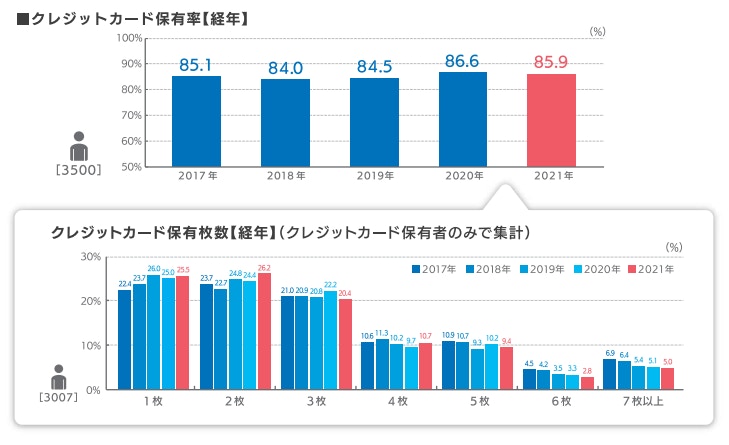

株式会社ジェーシービーの調査によると、アンケートに回答した3500人のうち、クレジットカードを保有している人の割合は85.9%でした。

また、同調査によるとクレジットカード以外の保有率はデビットカードが24.3%、電子マネーが75.5%、コード決済が63.7%となっています。

数あるキャッシュレス決済の中でも、クレジットカードの人気は特に高いといえます。

<引用:【クレジットカードに関する総合調査】2021年度版 調査結果レポート>

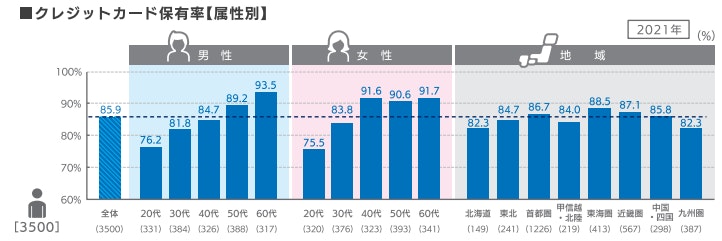

40代のクレジットカード保有率は男性が84.7%、女性が91.6%です。特に女性の保有率は9割を超える結果となりました。

また、調査結果から男性と女性のどちらの年齢が上がるにつれて、クレジットカードの保有率も上がっている傾向にあります。

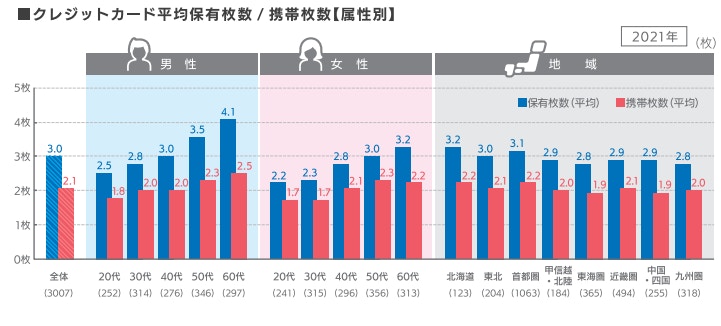

全体の平均保有枚数は3枚という結果でしたが、平均保有枚数を年齢や性別ごとに見てみると、結果は以下の通りとなります。

40代の平均保有枚数は男性が3枚、女性が2.8枚であり、僅かながら男性の方が多い結果となりました。

また、すべての年代において女性よりも、男性の方がクレジットカードの平均保有枚数が多いです。

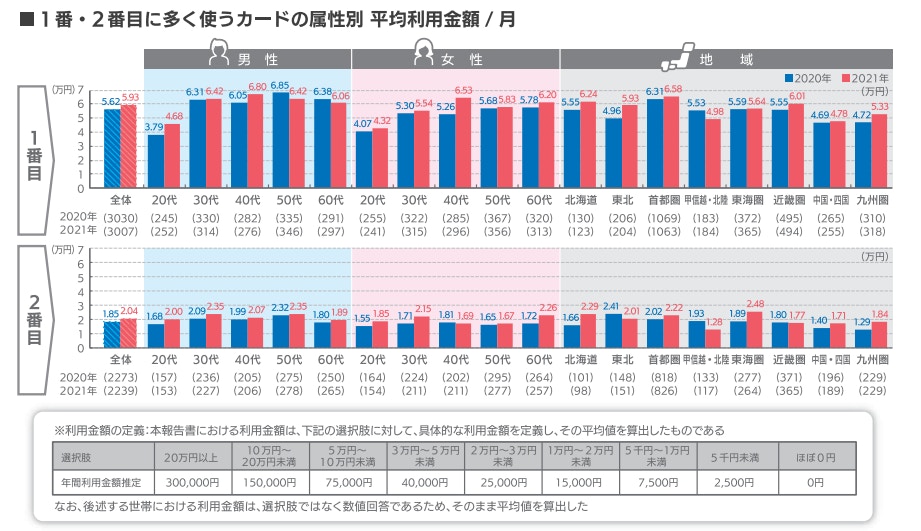

毎月の平均利用額は、全体で5.93万円でした。年代と性別ごとの結果は以下の通りです。

<引用:【クレジットカードに関する総合調査】2021年度版 調査結果レポート>

一番多く利用するクレジットカードの毎月の平均利用額は、40代の場合、男性が6.8万円、女性が6.53万円という結果でした。

また、男性と女性のどちらも、全年代を通じて40代の平均利用金額が最も高くなっています。

40代で一度もクレジットカードを作成していない場合、「クレジットヒストリー」にデータがない状態になります。

クレジットヒストリーがないことでどのような影響が出るのか、解説していきます。

クレヒス(クレジットヒストリー)とは、クレジットカードやローンなどの契約内容や支払い状況などの信用情報のことを指します。個人の信用情報は、以下の信用情報機関に登録されています。

クレジットカードを申し込むと、カード会社は申込審査をする時に、個人信用情報機関に照会をして申し込んだ人のクレヒスを確認します。

クレヒスを照会した結果、クレジットカードの支払いやローンの返済などを長期間にわたって滞納した履歴が確認されると、審査に通過できなくなることがあります。

これがいわゆる「クレヒスに傷がついた状態」のことです。

また、クレジットカードを作る時だけでなく、銀行や信用金庫などでローンを借り入れる時も、申し込んだ人のクレヒスが確認されます。

クレヒスに傷がつくと、クレジットカードやローンなどを申し込んでも審査に通過できない可能性が高まります。

そのため、日ごろからクレジットカードの支払いやローンの返済を滞納しないことが大切です。

クレヒスに長期間にわたる支払いや返済の遅延がある時だけでなく、クレジットカードで支払いをした情報が全くない時も、カード会社の審査に通過しにくくなることがあります。

クレジットカードの支払いやローンの返済をした実績がクレヒスで確認できれば、カード会社は申し込んだ人の支払い能力を判断しやすいです。

しかし、クレヒスで支払いや返済の実績が確認できないと、カード会社は申し込んだ人に支払い能力があるかどうかを判断できません。

よって、クレヒスがまったくない人はカード会社の審査に通過しにくく、年齢を重ねるほどハードルも上がっていくといわれています。

一方で、クレヒスがないからといって、カード会社の審査に通過できなくなるわけではありません。

また、クレヒスには携帯電話を分割払いした履歴や消費者金融で借入をして返済した履歴なども含まれます。

自分自身にクレヒスがないと思っていても、実は既に存在していることもあります。

クレジットカードを全く利用したことがなかったとしても、作りたいカードがあるのなら申し込みをしてみると良いでしょう。

40代で初めてクレジットカードを作る場合のポイントを解説します。

クレジットカードを申し込む時は、年収や勤務先、借入の状況などを申告します。

これらの情報を偽って申告した場合、カード会社の審査に通過できない可能性が高まります。

カード会社は、審査時に勤務先への在籍確認や個人信用情報機関への照会などで、申し込み内容に偽りがないかを徹底的に調べるためです。

例えば、借金を返済しているにもかかわらず、カードの申し込み時に他の借入がないと申告をしても、カード会社が個人信用情報機関に紹介をしてクレヒスを確認するため、必ず発覚します。

また、偽るつもりがなくても、誤った内容を申告すると審査に落ちてしまうことがあります。

クレジットカードを申し込む時は、カード会社から問われていることに対して、事実を正確に申告することが大切です。

クレヒスには、個人がクレジットカードを申し込んだ情報も登録されています。

短期間で複数のクレジットカードを申し込むと、その履歴をクレヒスで確認したカード会社が「この人はお金に困っているのではないか」と疑いやすくなります。

クレジットカードの審査に落ちることも想定して、複数枚のカードを同時に申し込むと、カード会社からの印象が悪くなってしまうかもしれません。

そのため、クレジットカードを作る際は複数枚を同時に申し込むのではなく、 優先順位の高いカードから1枚ずつ申し込むことをおすすめします。

カード会社やクレジットカードの種類によって、審査の難易度は異なります。

クレヒスがなく、カード会社の審査に通過できるか不安な場合は、審査難易度があまり高くないクレジットカードを申し込むのも方法です。

例えば、審査が厳しい傾向にあるゴールドカードやプラチナカードではなく、一般カードを申し込む方法があります。

特に、年会費が無料であるカードや高校生を除く18歳以上が申し込めるクレジットカードは、審査がさほど厳しくなく、保有しやすいといわれています。

クレジットカードの審査基準は一般に公開されていませんが、年会費の有無や申し込める人の条件、カードのランクを確認すると、審査の難易度を判断しやすくなるでしょう。

なお、申し込みをした後、最短即日で発行されるクレジットカードも、他のカードと同様に厳格な審査が行われます。

即日発行に対応したクレジットカードであるからといって、審査の難易度が低いわけではない点には注意しましょう。

40代におすすめしたいクレジットカードの特徴について、詳しく見ていきましょう。

(参考:クレジットカードを選ぶ基準は?選び方を徹底紹介|クレジットカードはJCB)

クレジットカードを検討する際、機能面を気にして選ぶ人も多いのではないでしょうか。

機能面について、下記のポイントをおさえておきましょう。

クレジットカードの中には「国内外の旅行傷害保険」「空港ラウンジの無料利用」「提携している店舗での割引」などの特典・付帯サービスが充実しているものがあります。

例えば、海外旅行をする機会が多いのなら「海外旅行傷害保険」が付帯されたクレジットカードを選ぶのも方法の1つです。

海外旅行傷害保険が付いていると、旅行先で怪我をして治療を受けた時や、持ち物を壊してしまった時などに補償が受けられます。(※)

また、海外旅行傷害保険が「自動付帯」であるクレジットカードであれば、旅行代金などをカードで支払わなくても補償の対象となります。

日ごろの生活や趣味などから考えて、自分にとってもっとも恩恵を受けやすい特典や付帯サービスがあるカードを選ぶと良いでしょう。

※補償内容はクレジットカードによって異なります。

クレジットカードによっては、利用者が相談できるサポートデスクを利用できることがあります。

例えば、エポスカードを利用している人は「海外サポートデスク」に相談が可能です。

海外サポートデスクでは、パスポートを紛失した時の手続き方法を相談できるほか、ホテルやレストランの予約なども対応してもらえます。

海外旅行をする機会が多い人や予約する手間を減らしたい人などは、サポートデスクが利用できるクレジットカードを検討すると良いでしょう。

(参考:海外サポートデスク「エポスカード」)

セキュリティ性能の高さで、クレジットカードを選ぶのも方法です。セキュリティ性能が高いクレジットカードであれば、不正利用の被害に遭うリスクを抑えられます。

例えば、三井住友カード(NL)は、第三者による不正な利用を未然に防止できるように、カードの利用状況を24時間365日モニタリングしています。

カード番号や有効期限などは券面に刻印されていないナンバーレス仕様であるため、カード情報が他人に盗み見られる心配もありません。

他にも、インターネットでカード決済をする際に自分自身しか知らないパスワードで認証する「3Dセキュア」を導入しているクレジットカードも増えてきました。

セキュリティ性能が高いクレジットカードを持つことで、より安心してお買い物を楽しむことができるでしょう。

(参考:カード不正利用に対する取組みについて|クレジットカードの三井住友VISAカード)

(参考:本人認証サービス(3Dセキュア)|楽天カード)

クレジットカードを保有するなら、なるべく年会費がかからないカード、利用額に対してポイントが多く付与されるカードを選びたい人も多いでしょう。

コストパフォーマンスの視点で選ぶ際のポイントを見てみましょう。

クレジットカードの中には、年会費が永年無料であるカードや1回以上の利用で無料になるものがあります。

また、クレジットカードのほとんどは、利用金額に応じたポイントの獲得が可能です。ポイント還元率が高いクレジットカードを選ぶことで、効率よくポイントを獲得しやすくなります。

例えば、1ヶ月の利用金額が10万円の場合、還元率が0.5%であるクレジットカードを使用すると、500円相当のポイントを獲得できますが、還元率が1.0%であれば1000円相当のポイントを獲得できます。

さらに、クレジットカードによっては、特定の店舗で利用をすると還元率がアップします。

コストパフォーマンスが高いカードを選ぶ時は、自分がよく利用する店舗や支払いをする機会を考えたうえで、年会費の金額と還元率の高さを比較すると良いでしょう。

クレジットカードの利用で獲得したポイントは、利用金額に充当したり、商品・ギフト券などと交換したりできるのが一般的です。

中には、他のポイントと交換できるカードや、ポイントを運用できるカードもあります。

多くのポイントを獲得できたとしても「交換したい商品がない」「ポイントを増やしたいのに運用できない」のように、希望する使い道を選べないとメリットは薄れてしまうでしょう。

獲得したポイントを自分自身が希望する方法で利用できるかどうかを確認することも、コストパフォーマンスの高いカードを選ぶ際の重要なポイントです。

クレジットカードには「ステータス」があり、社会的な立場や信用度を表すものとされています。ステータスでクレジットカードを選びたいという人も少なくはありません。

代表的なステータスカードのそれぞれの特徴を見ていきましょう。

ゴールドカードは、ゴールドを基調とした高級感のあるデザインが特徴的です。一般カードよりも、ステータスが高く、年会費も高額になりやすい傾向のため、審査は厳しい傾向にあります。

その一方で、空港ラウンジの無料利用や旅行傷害保険など、一般カードよりも充実した特典や付帯サービスを受けられるのが一般的です。

一般カードよりもステータスが高いクレジットカードを持ちたいのであれば、ゴールドカードを検討すると良いでしょう。

プラチナカードは、ゴールドカードよりもさらにステータスが高いクレジットカードです。

ホテル・レストランなどの優待サービスや、24時間365日対応してもらえるコンシェルジュサービスなど、さらにワンランク上の付帯サービスを利用できるものが多いです。

また、国内外の旅行傷害保険の補償は、一般カードやゴールドカードよりも手厚い傾向にあります。

その分、審査はより厳しくなり年会費もさらに高額となります。中には、招待がなければ発行してもらえないものもあるため、所有するハードルは高いといえるでしょう。

クレジットカードに関するよくある疑問について、専門家が回答していきます。

クレジットカードを1枚だけ持つことと、複数枚持つことにはそれぞれ異なったメリットがあるため、自分自身の希望や考え方に合わせて選ぶことが大切です。

クレジットカードを1枚だけ持つ場合のメリットは、管理のしやすさです。支払い日や利用金額を把握しやすいため、引き落とし日に残高が不足している事態を防ぎやすいでしょう。

また、決済に利用するクレジットカードを1枚に絞ることで、より効率的にポイントを獲得しやすくなります。

一方、複数枚所有するメリットとしては、紛失をした際に支払いに困らない点が挙げられます。クレジットカードを紛失して再発行をしている間も、他のカードで支払いをすることが可能です。

VISAやMaster Cardなどの国際ブランドが異なるカードを保有していれば、店舗が対応している国際ブランドに応じて使い分けることができます。

クレジットカードの最適な保有枚数は人によって異なります。利用目的や利用する場面などをもとに、自分の状況に応じた枚数のカードを持つと良いでしょう。

クレジットカードを複数枚作る時は、メインで使用するカードとサブで使用するカードを決めるのがおすすめです。

複数枚クレジットカードを持つ場合でも、基本的にはメインカードで支払いをすることで、管理が楽になります。

サブカードにすると良いのは、メインカードにはない特徴を持ったクレジットカードです。

例えば、メインカードは基本還元率が高いクレジットカードにして、コンビニで利用するとポイント還元率がアップするカードをサブにすることで、より効率的にポイントを獲得できるでしょう。

また、国際ブランドを分けておくのも、複数枚のクレジットカードを持つ時のポイントです。

仮に、メインカードの国際ブランドがAmerican Express(アメリカン・エキスプレス)であったとしましょう。

American Expressは、ステータスが比較的高い国際ブランドですが、VISAやMasterCardよりも利用できる店舗は少ないです。

そこで、サブとしてVISAやMasterCardのクレジットカードも持っておくと、店舗でクレジットカードの支払いができなくなるリスクを抑えることができます。

複数枚のクレジットカードを持つ時は、特徴が似ているものではなく、特典や国際ブランドなどが異なるカードを選ぶと良いでしょう。

クレジットカードの審査に落ちる理由は、クレヒスだけではありません。

以下のような理由で、カード会社の審査に落ちてしまうことがあります。

例えば、カードの申し込み資格に「安定して継続した収入があること」があった場合、月ごとに収入が大きく変動していると、収入が安定していないと判断されて審査に落ちてしまうことがあります。

収入や勤続年数、勤務先などを偽って申告しても、カード会社の審査時に必ず発覚します。虚偽の申告が発覚すると審査に落ちてしまいかねないため、事実をありのままに正しく申告しましょう。

また、短期間に複数枚のカードを申し込んでいた場合も、クレジットカードの審査に落ちてしまうことがあります。これは、複数のクレジットカードを同時に申し込んでいると、お金に困っているのではないかとカード会社に疑われやすいためです。

作ったクレジットカードを使わずに放置していると、不正利用をされるリスクが高まります。

一般社団法人日本クレジット協会の調査によると、2021年におけるクレジットカードの不正利用被害でもっとも多かったのは、番号だけを利用して決済をする「番号盗用被害」です。

年間の被害総額は311.7億円であり、不正利用による被害総額の実に94.4%を占める結果となりました。

ネットショッピングからの情報漏洩などが原因で、使っていないクレジットカードの情報が流出し、番号盗用の被害に遭うケースはあります。

カードを利用しなくなり、利用明細をチェックする機会が減ることによって、不正利用に気がつきにくくなるでしょう。

また、クレジットカードを使わずに放置をしている間も年会費がかかり続け、損をしてしまうケースがある点にも注意が必要です。

特に「初年度のみ無料」や「年に1度の利用で年会費が無料」のクレジットカードである場合、知らず知らずのうちに、年会費を支払い続けているかもしれません。

以上の点から、今後使うことがないクレジットカードは解約の手続きをするのが望ましいです。

(参考:一般社団法人日本クレジット協会「クレジットカード不正利用被害の発生状況」)

クレジットカードを持っておらず、クレヒスもない場合、カードを新規で申し込んでも審査に通過できないケースはあります。

しかし、クレヒスがないからといって審査に落ちるわけではありません。

審査に比較的通りやすいと考えられるクレジットカードを申し込むことで、審査に通過できる可能性はあります。

クレジットカードを申し込む際は、審査に落ちるリスクを高めてしまうため、収入や勤務先、勤続年数などを偽って申告しないようにしましょう。

また、優先順位の高いカードから1枚ずつ申し込みをすることも、カード会社の審査に通過しやすくなるポイントです。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

大手生命保険会社にて7年半勤務し、個人営業と法人営業の両方を経験。その後、人材会社で転職したのちに副業としてwebライターを始める。お金に関する正しい知識を多くの人々に知ってほしいとの思いから、2019年1月よりwebライターとして独立。これまで保険や不動産、税金、投資などお金に関する記事を多数のメディアで執筆・監修している。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)