関連記事

2022/09/27

.jpg?auto=format,compress&fit=max&w=1920)

※本記事内には広告リンクが一部含まれています

クレジットカードのメリットの1つに「ポイントが貯められること」が挙げられます。

ポイントは日常的にクレジットカード払いを利用することで貯めることができます。また、貯めたポイントは商品やギフトカードなどと交換が可能です。

一方で、なぜポイントが貯まるのか、その仕組みを知らない人も多いのではないでしょうか。

本記事ではクレジットカードのポイントの仕組みや効率よくポイントを貯める方法、お得にポイントを使う方法などをご紹介します。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカードのメリットの1つにポイントが付与されることが挙げられます。

ポイントを有効活用するために、ポイントの仕組みについて理解しましょう。

まずはクレジットカードの仕組みについて解説していきます。

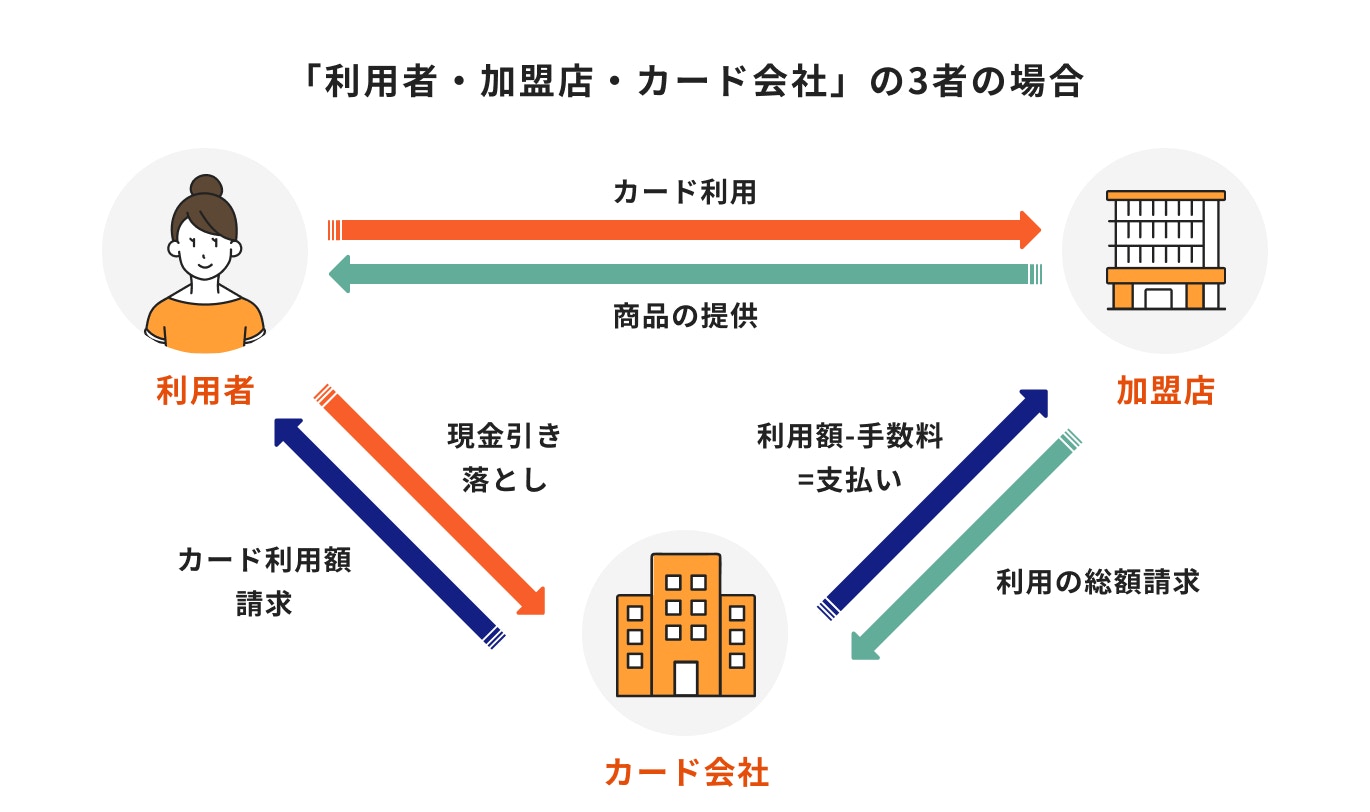

代金の決済から引き落としまでの流れは「利用者」「加盟店」「カード会社」の3者の場合と、それらに「決済代行会社」が加わった4者の場合で異なります。

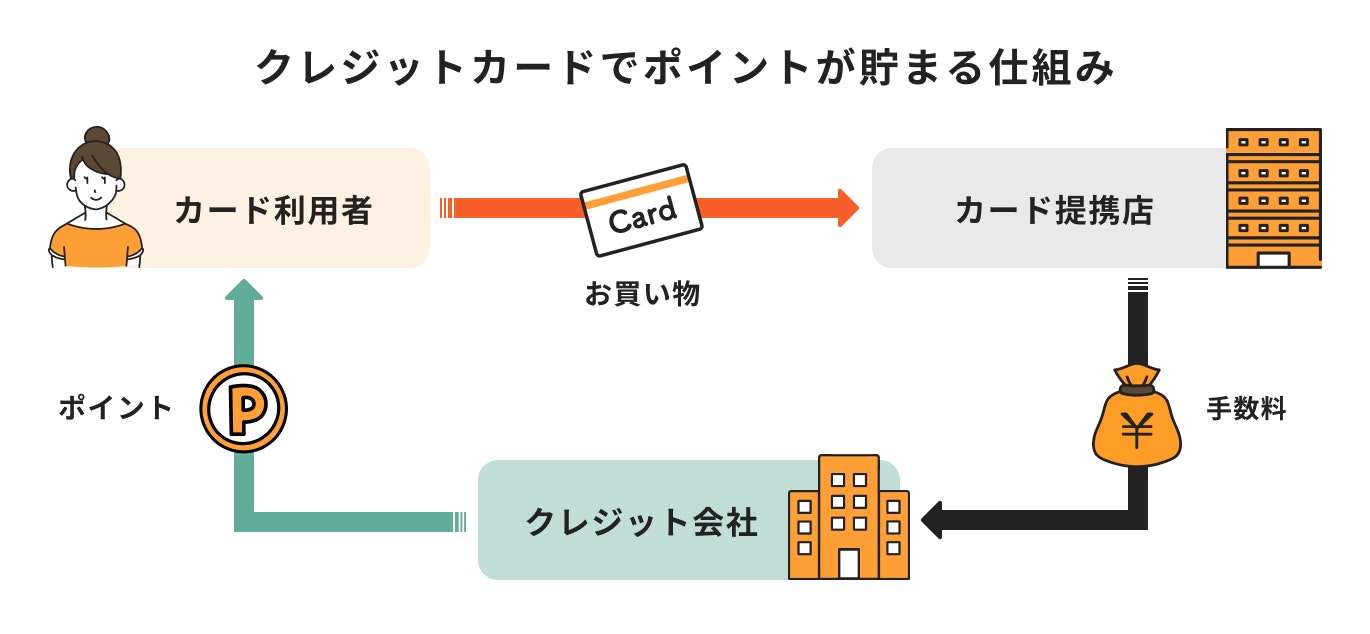

「利用者」「加盟店」「カード会社」の3者の場合、代金決済から引き落としまでの流れは以下のとおりです。

上記のとおり、利用者がクレジットカードで決済をした場合、商品を提供した加盟店には現金を支払わない代わりに、後日他の利用分と併せてクレジットカード会社に支払います。

その後、クレジットカード会社は、加盟店手数料を差し引いたうえで加盟店に商品の代金に相当する金額を支払うという流れです。

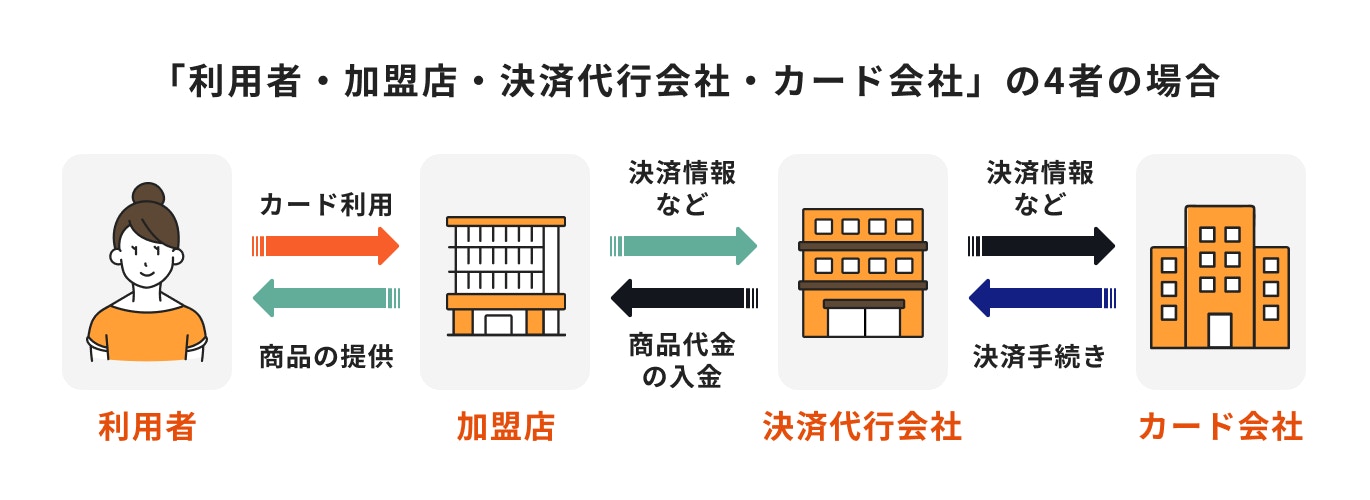

続いて、「利用者」「加盟店」「カード会社」に「決済代行会社」が加わった時の流れを見ていきましょう。

決済代行会社が加わる場合も、カードの利用者が商品を提供する加盟店に現金を支払わない点は変わりません。

一方で加盟店は、カード会社ではなく決済代行会社から商品代金を受け取ります。

また、決済代行会社は各カード会社からの売上代金をまとめた金額から、手数料を差し引いたうえで加盟店に入金します。

決済代行会社を介する場合、加盟店は各カード会社と契約をしたり代金のやりとりをしたりする必要はありません。業務の負担を軽減するために、多くの店舗が決済代行会社を利用しています。

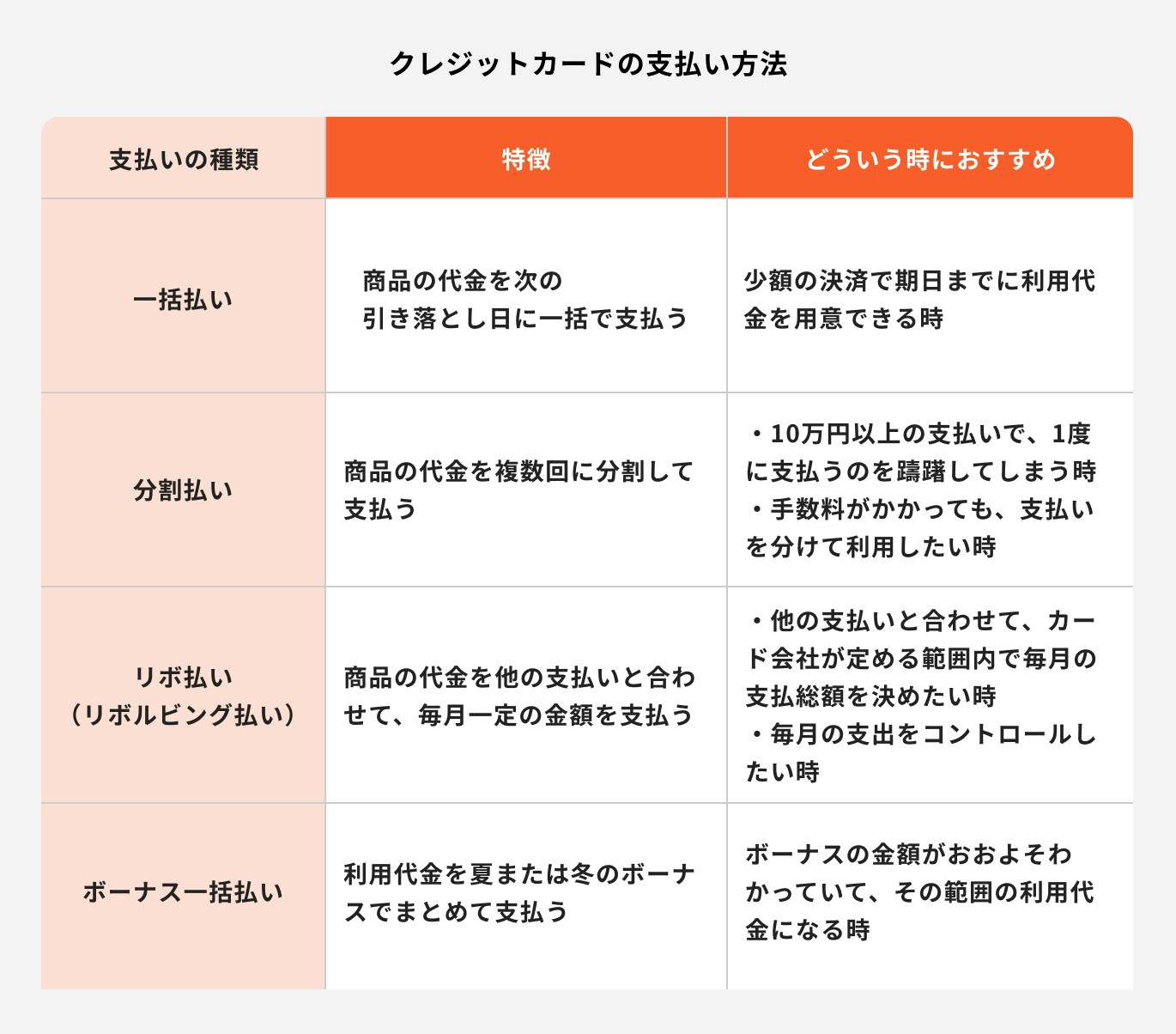

クレジットカードの支払い方法には大きく分けて

があります。

それぞれの特徴は以下のとおりです。

クレジットカード会社は、加盟店から得た手数料の一部を、カードの利用者にポイントとして還元しています。

例えば、クレジットカードで1万円の買い物をしたとしましょう。

加盟店手数料が利用金額の3%であるとする場合、クレジットカード会社から加盟店に支払われる金額は、1万円から手数料の300円を差し引いた残りの9700円となります。

クレジットカードの利用で1.0%分のポイントが付与される場合、利用者は1万円の支払いで100ポイントを獲得できます。

1ポイント=1円であれば100円に相当する金額が利用者に還元されますが、それでもクレジットカード会社には200円の利益が残ります。

お金と同等の価値があるポイントを獲得できるのであれば、現金よりもクレジットカードで決済をする人が増えていくでしょう。すると、加盟店から得られる手数料も増えていきます。

また、クレジットカードの利用者が増えたことで加盟店も増えると、クレジットカード会社はさらに収益を伸ばせます。

このように、利用者だけでなくクレジットカード会社にとってもメリットがあるため、手数料の一部がポイントとして還元されているのです。

\クレジットカードを作るなら/

・楽天カード|新規入会&利用で5000ポイントもらえる

・PayPayカード|PayPayで決済するなら必ず持っておくべきカード

・JCBカードW|パートナー店で利用するとポイント最大21倍

クレジットカード会社の主な収入源は、以下のとおりです。

クレジットカードの利用者から支払われる利息や手数料なども、クレジットカードの収入源となっています。

キャッシングは、クレジットカードでお金を借りられる機能です。カード利用者がキャッシングを利用してお金を借りた場合は、利息を含めて返済する必要があります。

また、クレジットカードの支払い方法を3回以上の分割払いやリボ払いにすると、カード会社に手数料を支払わなければなりません。

クレジットカードの年会費も、主な収入源の1つです。ゴールドカードやプラチナカード、ブラックカードとカードのランクが高くなるにつれて、年会費も高額になる傾向にあります。

このようにクレジットカード会社には、加盟店手数料に加えて利息や手数料など、複数の収入源があるのです。

カードの利用金額に対して何円分のポイントを獲得したのかを示す割合のこと

例えば、還元率が1.0%であるクレジットカードで1000円のお買い物をすると、10円相当のポイントを獲得できます。

還元率と似ているものに「付与率」があります。付与率とは、クレジットカードの利用金額に対していくらのポイントを得られるかを表す比率です。

付与率が1.0%である場合、1000円のお買い物をすると10ポイントを獲得できます。

獲得したポイントが1ポイントにつき1円相当の価値がある場合、1000円の支払いで10円相当のポイントを獲得したことになるため、還元率も1.0%となります。

ポイントの交換比率は、クレジットカード会社や交換先などで異なっており、必ずしも1ポイントに1円の価値があるとは限りません。

仮に1ポイントの価値が0.5円であった場合、1000円の支払いで得られた10ポイントは5円相当となるため、還元率は0.5%となります。

クレジットカードを選ぶ際は、還元率と付与率を混同しないようにしましょう。

ポイントが付与されるタイミングは、クレジットカード会社や支払い方法などで異なります。

例えば、三井住友カードの場合、毎月の利用金額に応じたポイントの付与日は、以下のとおり毎月の支払い日に応じて決まります。

※出典:三井住友カード「Q.ポイントはいつ付与されますか?」

クレジットカードとポイントには現金と同等の価値があるため、ポイントの付与日は収入を得られる日であるといっても過言ではありません。

クレジットカードを作成する際は、ポイントが付与されるタイミングも確認しておくと良いでしょう。

クレジットカードのポイントをより効率的に貯める方法についてご紹介します。

多くのポイントを獲得するためには、還元率の高いクレジットカードでまとまった金額を支払うことが大切です。

また、毎月や毎年必ず支払うものをクレジットカードで決済すると、より効率的にポイントを獲得できるでしょう。

電気代や水道光熱費、ガス代、携帯電話料金などの固定費は、基本的に毎月支払っていきます。

固定費の支払い先を一度クレジットカードに指定してしまえば、あとは毎月自動で決済が行われるため、効率的かつ楽にポイントを獲得できるでしょう。

ただし、公共料金の支払いをした時の還元率を下げているクレジットカードも一部あるため、支払い先に設定する前にポイントが付与される条件を確認することが大切です。

車を持っている人は自動車税、不動産を所有している人は固定資産税を毎年支払います。給与天引きではなく、自分自身で住民税を支払っている人もいるでしょう。

また、自営業やフリーランスは、所得税を自分自身で納めなければなりません。

税金は、毎年かかるだけでなく納税額が高くなることもあるため、クレジットカードで支払うと多くのポイントを獲得できる可能性があります。

自動車税や固定資産税などの地方税をクレジットカードで納める場合は、自治体(市区町村)のホームページで納税方法を確認しましょう。

自治体によっては、クレジットカードでの納税に対応していないためです。

所得税をはじめとした国税は「国税クレジットカードお支払サイト」を利用すると、クレジットカードで納められます。

ただし、クレジットカードで納税する場合、基本的には決済手数料がかかります。獲得できるポイントと決済手数料を比較し、お得であることを確認したうえで支払うことが大切です。

生命保険や医療保険、自動車保険、火災保険などに加入している人は、保険料をクレジットカードで支払うとポイントを獲得できます。

保険料の支払い方法は保険会社によって異なるため、クレジットカード払いに対応しているかどうかを、事前に確認しておきましょう。

また、国民健康保険料や国民年金保険料もクレジットカードで支払うことができます。

ただし、国民健康保険料についてはクレジットカード払いができない保険者(自治体・国民健康保険組合)もあるため、事前に確認が必要です。

(参考:国民年金保険料の納付に利用できるクレジットカード|日本年金機構)

病院やクリニックによっては、医療費の支払いにクレジットカードを利用できることがあります。

病気や怪我で診察をしてもらった時や入院をした時などは、医療費をクレジットカードで支払えるか確認すると良いでしょう。

特に長期間にわたって入院をしたり大きな手術をしたりすると、医療費の自己負担分も高額になりやすいため、クレジットカードで支払うことができれば、多くのポイントを獲得できます。

海外旅行をする場合、飛行機代や宿泊代だけでも数万〜数十万円ほどかかります。行き先や滞在日数、宿泊するホテルによっては、100万円以上かかるケースも珍しくありません。

そのため、海外旅行する時の旅行代金をクレジットカードで決済すれば、多くのポイントを獲得できるでしょう。

また、クレジットカードのなかには海外旅行の費用を支払うと海外旅行傷害保険の補償対象となるものがあります。

旅先で負った怪我や病気が原因で、亡くなったり治療を受けたりした時に保険金が支払われる保険(※)のこと

海外旅行をする時は、海外旅行傷害保険の補償を受けられるクレジットカードで旅行代金を決済すると、ポイントを獲得できるだけではなく、万が一にも備えることができます。

※補償内容はクレジットカードによって異なります

クレジットカードによっては、投資信託をはじめとした金融商品に投資することで、ポイントを獲得できるものがあります。

毎月など決まったタイミングで一定金額の金融商品に投資をすることを積立投資といいます。

投資でポイントが獲得できるクレジットカードを用いて積立投資をすると、毎月一定のポイントを獲得しながら将来に向けた資産形成が可能です。

また、獲得したポイントを金融商品の購入に充てられるクレジットカードもあります。

将来に向けた資産形成をしていきたいと考えている場合は、投資でポイントが獲得できるクレジットカードを選んではいかがでしょうか。

ポイントアップキャンペーンを利用できれば、通常の利用時よりも多くのポイントを獲得できます。

例えば、ビックカメラSuicaカードの場合、基本還元率は1.0%ですが、カードでチャージしたSuicaで支払いをすると1.5%へとアップします。

また、ビックカメラでお買い物をすると、最大11.5%のポイントを獲得することが可能です。

よく利用するスーパーやコンビニ、ガソリンスタンドでの決済が、ポイントアップキャンペーンの対象になっていると、短期間で大量のポイントを獲得できるでしょう。

(参考:ビックカメラSuicaカード:ビューカード)

クレジットカードのポイントの使い道はさまざまです。ポイントをお得に使う方法を見ていきましょう。

クレジットカードの多くは、商品の購入代金や旅行代金、サービスの利用料金などの支払いに獲得したポイントを充てることができます。

例えば、1万円分のお買い物をする時、2000円相当のポイントを支払いに充てると、引き落とし金額は8000円となります。

また、支払い金額の端数のみをポイントで支払うことも可能です。

基本的には1ポイント=1円として支払いに充てられますが、クレジットカードによっては異なる場合もあるため、支払い金額に充当する前に交換率を確認しておきましょう。

ポイントをお買い物の支払い分に充当する時は、基本的にはクレジットカードのマイページから手続きをします。

(参考:パートナーポイントプログラム|クレジットカードなら、JCBカード)

(参考:ポイントでお買い物 | クレジットカードはアメリカン・エキスプレス(アメックス))

クレジットカードのポイントは、食品や日用品、商品券、ギフトカードなど、さまざまなものと交換できるのが一般的です。

例えば、イオンカードの利用で貯まるWAONポイントは、お肉やタオル、JCBギフトカードなどと交換できます。

自分自身や家族で絶品グルメを楽しみたい時や、贈り物としてギフトカードを渡したい時などは、ポイントの交換で入手するのも方法でしょう。

交換できる商品の種類や交換比率は、クレジットカードや獲得したポイントなどで異なります。

(参考:イオンカード 暮らしのマネーサイト)

クレジットカードのポイントは、Suicaや楽天Edy、nanacoなどのプリペイド型電子マネーの残高にチャージできます。

電子マネーによっては、支払いに使うことでポイントを獲得することも可能です。

電子マネーに交換できるポイントとしては、楽天ポイントやWAONポイントが代表的です。

例えば、楽天ポイントは楽天Edyにチャージできます。チャージした楽天Edyで支払いをすると、200円につき1ポイントの楽天ポイントが貯まります。

(参考:Edy-楽天ポイントカードの使い方 | 電子マネー 楽天Edy)

獲得したポイントによっては、他のポイントやマイルに交換・移行できる場合があります。

例えば、リクルートカードは獲得したリクルートポイントを、Pontaポイントやdポイントに交換できます。

また、JCBカードの利用で獲得できるOkiDokiポイントは、nanacoポイントやdポイント、WAONポイントなどのポイントに加え、JALやANA のマイル・クーポンに交換することも可能です。

作成を検討しているクレジットカードがあるものの、獲得したポイントの使い道が思いつかない場合は、良く使うポイントに交換できないか確認してみると良いでしょう。

(参考:交換できる提携ポイント・交換レート | リクルートID・ポイント公式サイト)

(参考:マイルや他のポイントに移行|クレジットカードなら、JCBカード)

ポイントを貯めやすい、ポイントを最大限活用できるクレジットカードを選ぶ時のポイントを解説します。

クレジットカードによって、基本還元率は異なります。効率良くポイントを獲得したいのであれば、還元率を比較して作成するクレジットカードを選ぶことが大切です。

例えば、1ヶ月の利用金額が5万円、年間の利用金額が60万円であるとしましょう。

基本還元率が1%であれば、年間で最大6000円分のポイントを獲得できます。しかし、基本還元率が0.5%であると、その半分の3000円相当のポイントしか獲得できません。

基本的には「基本還元率1.0%以上」であれば、高還元であるといえます。基本還元率が高いと、利用する場所を問わず効率的にポイントを獲得しやすいため、検討の際は必ず確認しましょう。

よく利用する店舗やECサイトなどを考え、日常生活で使いやすいカードを選ぶのも重要なポイントです。

例えば、よくお買い物をする家電量販店がある場合、そのお店と提携しているクレジットカードを持っておくと、ポイント還元率のアップや割引などを受けられることがあります。

また、ネットショッピングすることが多いのであれば、利用頻度が高いECサイトでの還元率が高いクレジットカードを選ぶと、ポイントが貯まりやすくなります。

自分が日頃どのようなお店を利用しているかを考えることで、作成するクレジットカードの候補は絞りやすくなるでしょう。

クレジットカードによって、ポイントの使い道は異なります。また、キャンペーンなどで獲得できる「期間限定ポイント」は、通常のポイントよりも使い道が限定されることがあります。

たとえ多くのポイントを獲得できたとしても、使い道が限られているのであれば、なかなか消費できずあまり得をしたとは言えないでしょう。

そのため、クレジットカードを選ぶ際はポイントの使い道を確認し、自分のライフスタイルをもとに選択肢の多さで検討するのがおすすめです。

多くのポイントは、1ポイントにつき1円相当の価値がありますが、クレジットカードや交換先によっては交換比率が異なる場合があります。

多くのポイントを獲得できたとしても、交換比率によってはあまりメリットを得られていないかもしれません。

クレジットカードを選ぶ際はポイントの使い道も踏まえたうえで、価値が高いポイントを獲得できるかどうかを考えることが大切です。

ポイント還元率だけでなく、 旅行傷害保険や旅行代金の割引、空港ラウンジの無料利用などの特典・サービスも比較して選ぶのが有効です。

特典・サービスの種類や内容は、クレジットカードによって異なります。

例えば、旅行が趣味なのであれば、旅行傷害保険の有無や補償内容、補償対象を比較してカードを選ぶと良いでしょう。

自分の趣味やライフスタイルにおいて、より恩恵を受けられる特典・サービスがあるクレジットカードを探してみてはいかがでしょうか。

最後に、クレジットカードのポイントを利用する際の注意点について解説します。

クレジットカードのポイントの多くには、有効期限があります。せっかくポイントを獲得しても、有効期限が過ぎると、失効して使えなくなってしまいます。

ポイントの有効期限は、クレジットカードによって異なりますが「獲得した月から2年」のように定められているのが一般的です。

なかには、期限内にポイントを獲得すると有効期限が延長されるカードや永久に消滅しないポイントを獲得できるカードもあります。

また、キャンペーンなどで獲得できるポイントは、通常よりも有効期限が短く設定されていることがあります。

クレジットカードを選ぶ時は、ポイントの有効期限をよく確認することが大切です。

同じクレジットカードの利用で獲得したポイントであっても、種類によっては用途が限定されることがあります。

特にキャンペーンなどで付与されるポイントは、通常ポイントよりも用途が制限される傾向にあります。

例えば、楽天カードの期間限定ポイントは、通常ポイントとは異なり楽天EdyやANAマイレージ、他社のポイントなどに交換することができません。

獲得できるポイントの種類によって用途に違いがないかを確認することも、クレジットカード選びにおける重要なポイントといえます。

クレジットカードを解約すると、獲得したポイントは基本的に失効してしまいます。解約するとポイントが失効する場合は、退会手続きをする前に使いきっておくことが大切です。

一方で、楽天ポイントやリクルートポイントのように、解約後もポイントが残り続ける場合もあります。

クレジットカードを解約する際は、ポイントが失効するかどうかを事前に確認しておきましょう。

(参考:楽天カードの解約|楽天カード)

クレジットカードの多くは、決済すると利用金額に応じたポイントを獲得できます。

ポイントを効率よく貯めたいのであれば、公共料金や税金、保険料など定期的に発生する支出をクレジットカードで支払うと良いでしょう。

また、高額になりやすい海外旅行の代金を決済したり、ポイントアップキャンペーンを活用したりすると、多くのポイントを獲得しやすいです。

獲得したポイントは「支払いに充てる」「商品券やポイントと交換する」「電子マネーにチャージする」など、さまざまな方法で利用できます。

ポイントの還元率だけでなく、日常生活での使いやすさやポイントの使い道なども踏まえて、自分に合った1枚を探しましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信中。

大手生命保険会社にて7年半勤務し、個人営業と法人営業の両方を経験。その後、人材会社で転職したのちに副業としてwebライターを始める。お金に関する正しい知識を多くの人々に知ってほしいとの思いから、2019年1月よりwebライターとして独立。これまで保険や不動産、税金、投資などお金に関する記事を多数のメディアで執筆・監修している。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)