関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

»無料診断:あなたに合う資産形成の方法を3分で診断

「確定拠出年金(企業型・個人型)とはどんな制度?」「自分も加入しておいた方が良い?」と、確定拠出年金について調べている人も少なくはないでしょう。

確定拠出年金制度とは将来の老後の資金を築くための私的年金制度です。

加入者が自身で毎月定めた金額を積み立て、積み立てた資金を自分で運用することができます。将来の年金給付額は、自分で運用した結果によって決まります。

確定拠出年金制度は公的な年金制度である原則全員加入の公的年金とは異なり、加入は任意です。

本記事では、確定拠出年金(企業型・個人型)に加入する前に最低限知っておきたい仕組みやメリット・デメリットについて、専門家の監修のもとわかりやすく解説します。

※本記事は2022年4月時点の制度内容をもとに作成しています

確定拠出年金が気になるあなたへ

マネイロは「知識ゼロでも正しく資産運用できる」をコンセプトに、さまざまなサービスを無料でご提供しています。

▶将来資金のオンライン相談:確定拠出年金の必要性をプロと検討できる

▶3分投資診断:あなたと相性良い投資がわかる

▶「賢いお金の増やしかた入門」:プロによる30分オンラインセミナー

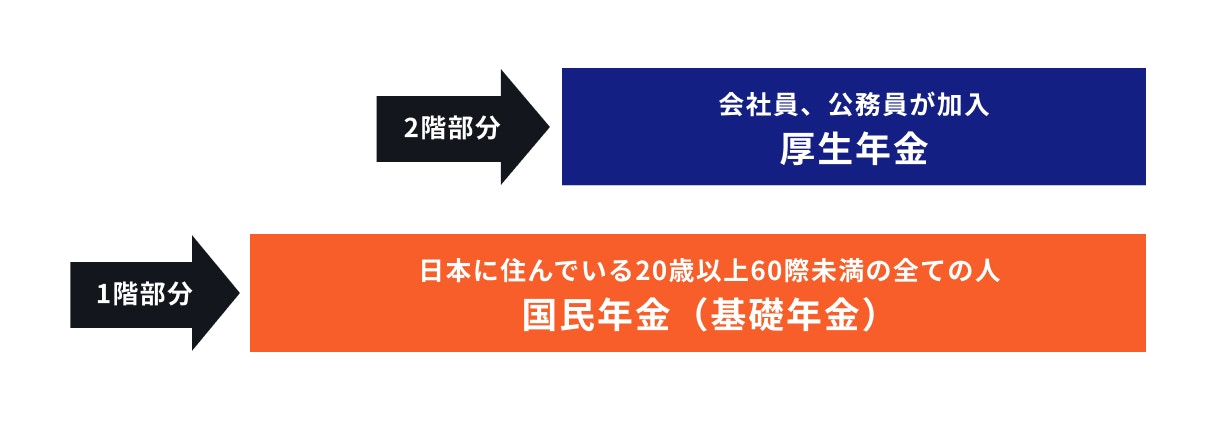

日本の年金制度は「2階建て構造」と呼ばれており、現役時代に加入する年金制度によって、老後に受け取る年金も変わります。

国民年金にのみ加入している場合は老後に老齢基礎年金を、厚生年金に加入している場合は老齢基礎年金と老齢厚生年金を受け取ることができます。

確定拠出年金制度(Defined Contribution Plan:DC)とは、老後の資産形成を目的とした私的年金制度であり、加入者、もしくは勤め先の企業が毎月掛金を積み立て、その運用実績で将来受け取る年金額が決定します。

この年金制度の仕組みは日本より前に米国で一般化しており、その規定が米国内国歳入法の401条(k)項にあることから「401k」または「日本版401k」といわれています。

確定拠出年金制度には企業が掛け金を負担する「企業型確定拠出年金(企業型DC)」と、個人が掛金を負担する「個人型確定拠出年金(iDeCo)」があります。

確定拠出年金制度は企業年金制度改革の中で「国民の高齢期における所得の確保のための、自主的な努力を支援する」という目的で平成13年に法制度化されました。

そして、個人型確定拠出年金は同年10月から、企業型確定拠出年金が平成14年4月から施行されました。

(参考:確定拠出年金のしくみ|年金Q&A|企業年金連合会)

確定拠出年金と確定給付企業年金の違いは、大きく分けて4つあります。

企業型確定拠出年金(企業型DC)は確定拠出年金制度を導入している企業で実施されるもので、従業員が加入対象となります。

掛金は事業主が拠出しますが、企業が定める規定によっては、一定の条件で従業員が上乗せして掛金を拠出することができます(マッチング拠出)。

転職や退職をする場合は、確定拠出年金で積み上げた年金資産を持ち運ぶことができます(ポータビリティ)。

転職先の企業に企業型確定拠出年金制度(以下、企業型DC)がある場合は、手続きを行うことで、一般的には転職先の企業型DCに移管します。

企業型DCの加入者が企業型DCの制度がない企業に転職した場合は、個人型確定拠出年金への加入手続きを行うことで年金資産を移管できます。

また、新しく自営業者、公務員、専業主婦(夫)になった場合も個人型確定拠出年金へ移管させる必要があります。

この手続きを退職後6ヶ月以内に行わなかった場合、その年金資産は国民年金基金連合会に自動移換されます。そして、資産の運用はされず、管理手数料のみ負担することになるため、注意が必要です。

個人型確定拠出年金(以下、iDeCo)は企業型DCと違い、「自分で口座を開き」「自分で決めた掛金を積み立て」「自分で掛金の運用方法を選び」「自分で受取り方を決める」特徴があり、このことからDIY(Do It Yourself=全部自分でやる)年金とも呼ばれています。

掛金は全額所得控除の対象となり、運用益も非課税で再投資が可能です。そして、将来年金資産を受け取る際に年金か一時金で受け取り方法を選択できます。

年金として受け取る場合は公的年金等控除の対象となり、一時金の場合は退職所得控除の対象となります。

iDeCoは公務員でも加入することが可能です。

掛金の上限が月1.2万円であり、他の加入者と比べると掛金が少ないのが特徴です。

しかし、2024年から「年金払い退職給付」の掛金が月額3.5万円を超えなければ、iDeCoの掛金上限は月2万円になります。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

2022年10月から企業型確定拠出年金とiDeCoの同時加入要件が緩和されました。

iDeCoと企業型DCの同時加入が可能となり、今まで必要であった労使の合意が不要になります。

ただし企業型DCの場合、マッチング拠出をしていると同時にiDeCoには加入することができません。

(参考:法改正のご案内)

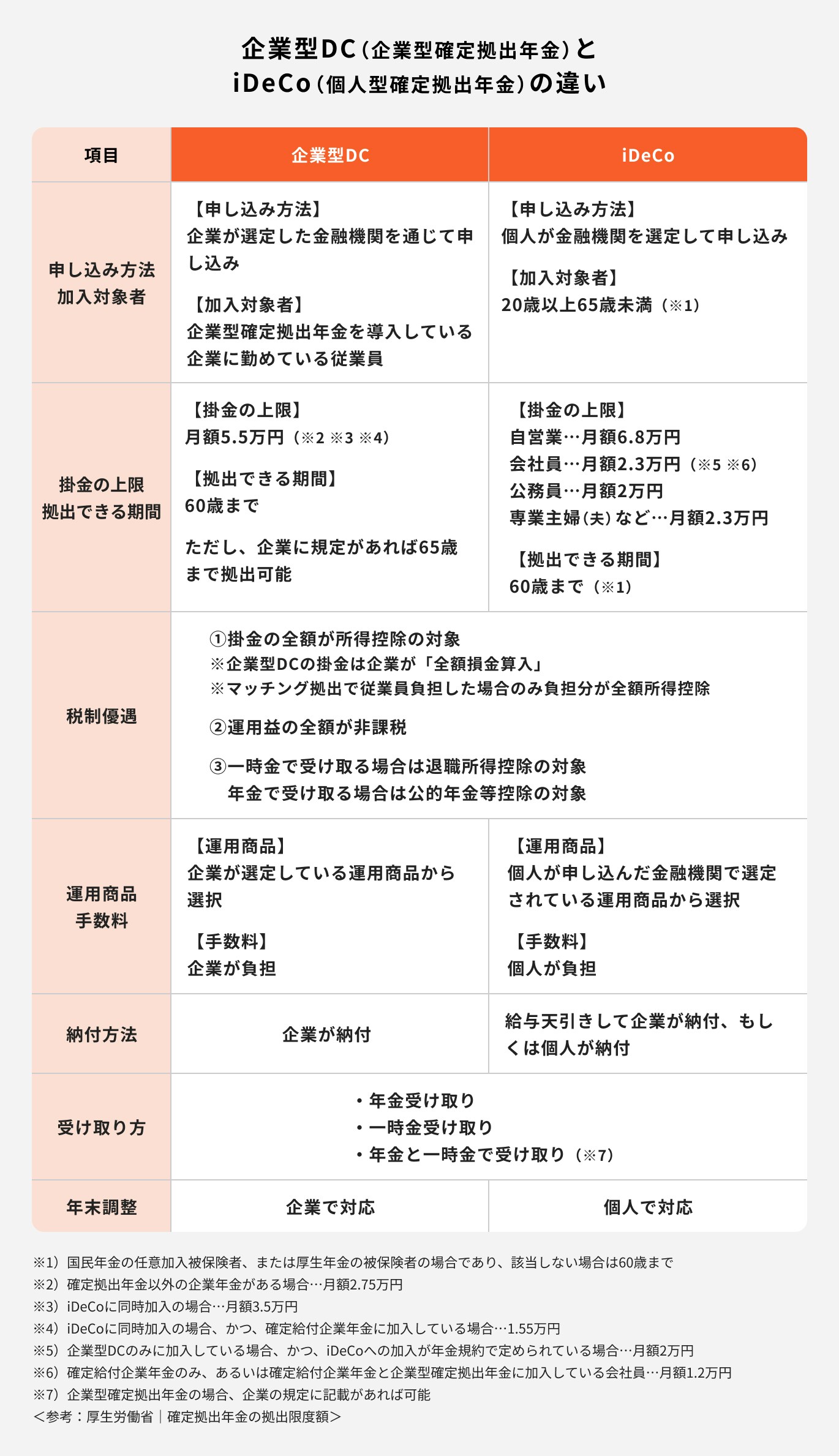

企業型確定拠出年金(以下、企業型DC)と個人型確定拠出年金(以下、iDeCo)の違いは以下の通りです。

企業型DCの加入対象者は、企業型DCの制度が導入されている企業に勤めている従業員です。企業が選定した金融機関を通じて手続きをする必要があります。

一方、iDeCoは、勤め先の企業型DCで制限がない場合は原則誰でも加入することが可能です。個人が金融機関を選択し、申し込みをすることで加入することが可能です。

iDeCoの加入対象者は、国民年金被保険者で20歳以上60歳未満(第2号被保険者は60歳未満)の人となっていますが、法改正により2022年5月より国民年金被保険者であれば加入可能となります。

(参考:2020年の制度改正|厚生労働省)

掛金の上限額については、加入者の職業によって異なります。

iDeCoの場合、自営業者は月額6.8万円、会社員の場合は企業型DC等の加入状況によっては上限額が変わります。

専業主婦(夫)の場合は月額2.3万円まで拠出できます。

拠出できる期間は60歳まで(2022年4月現在)ですが、2022年5月からは原則65歳になるまで拠出できるようになります。

一方、企業型DCの場合、上限金額が5.5万円となっていますが、iDeCo含む他の企業年金によって上限金額は異なるため注意しましょう。

拠出できる期間はiDeCoと同じ原則60歳未満までですが、企業に規定があれば65歳まで拠出できます。

(参考:2020年の制度改正|厚生労働省)

企業型DCとiDeCoの税制優遇は共通して3つあります。

1つ目は、掛金の全額が所得控除の対象となります。所得から掛金が控除されると課税所得が減るので、当年分の所得税と翌年分の住民税の負担が減ることになります。

2つ目が、金融商品で運用すると、運用益には課税がされますが、企業型確定拠出年金やiDeCoは非課税で再投資することが可能です。

3つ目は将来運用資産を受け取る時の税制優遇です。受け取り方は、年金か一時金か、両方組み合わせて受け取るかが選べます。

年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除の対象となります。

企業型DCとiDeCoの運用商品は、運営管理機関によって異なります。

企業型DCの場合は、運営管理機関が企業ごとに決まっているため、自分で選ぶことができません。

一方、iDeCoの場合は、さまざまな金融機関の中で自分が運用したい商品がある運営管理機関を選ぶことが可能です。

また、運営管理機関は運営上必要となるサービスを提供していることから、その対価として掛金とは別に手数料を設定しています。

企業型DCの場合はこの手数料を企業が負担し、iDeCoの場合は個人で負担することになります。

企業型DCでは企業が口座振込や口座振替により納付します。そのため、加入者は特に手続きは必要ない場合が多いです。

iDeCoの場合は自分の口座から口座振替によって納付します。ただし、企業によってはiDeCoを給与天引きでの納付が可能な場合もあるため、勤め先に確認をすると良いでしょう。

.jpg?auto=format,compress&fit=max&w=1920&q=75)

iDeCoは、積み立てた資産を原則60歳から受け取ることができます。

受け取り方法は「年金受け取り」「一時金受け取り」「年金と一時金で受け取り」の3通りあります。

年金受け取りの場合は、5年以上20年以下の範囲で設定し受け取ることができます。

一時金受け取りの場合は、60歳から70歳になるまでの間に一時金として受け取ることが可能です。(※)

年金と一時金を組み合わせて受け取る場合は一部を一時金で受け取り、残りの年金資産を年金として受け取ることができます。

企業型DCもiDeCoと同じように3通りの受け取り方があります。

年金と一時金で受け取る場合は規約に定めがある場合にのみ限られるため、利用する際は企業の担当者に確認しましょう。

※各運営管理機関によって異なります。金融機関によっては終身年金として受け取れるものもあります

(参考:確定拠出年金の給付|年金Q&A|企業年金連合会)

企業型DCに加入している場合、事業主側だけで掛金を拠出している場合は年末調整の必要はありません。

ただし、従業員が掛金を上乗せしてマッチング拠出を行っている場合は年末調整が必要です。しかし、この場合も事業主側で控除の対応を行うため、従業員が手続きする必要はありません。

一方、iDeCoに加入している場合は会社勤め関係なく、加入者全員が年末調整か、確定申告を行う必要があります。

会社員の場合は「給与所得者の保険料控除申告書」の小規模共済等掛金控除欄に掛金総額を記入して、年末調整を行います。

企業によってiDeCoの掛金を把握している場合とそうでない場合があるため、年末調整の詳しい対応方法は勤め先に確認すると良いでしょう。

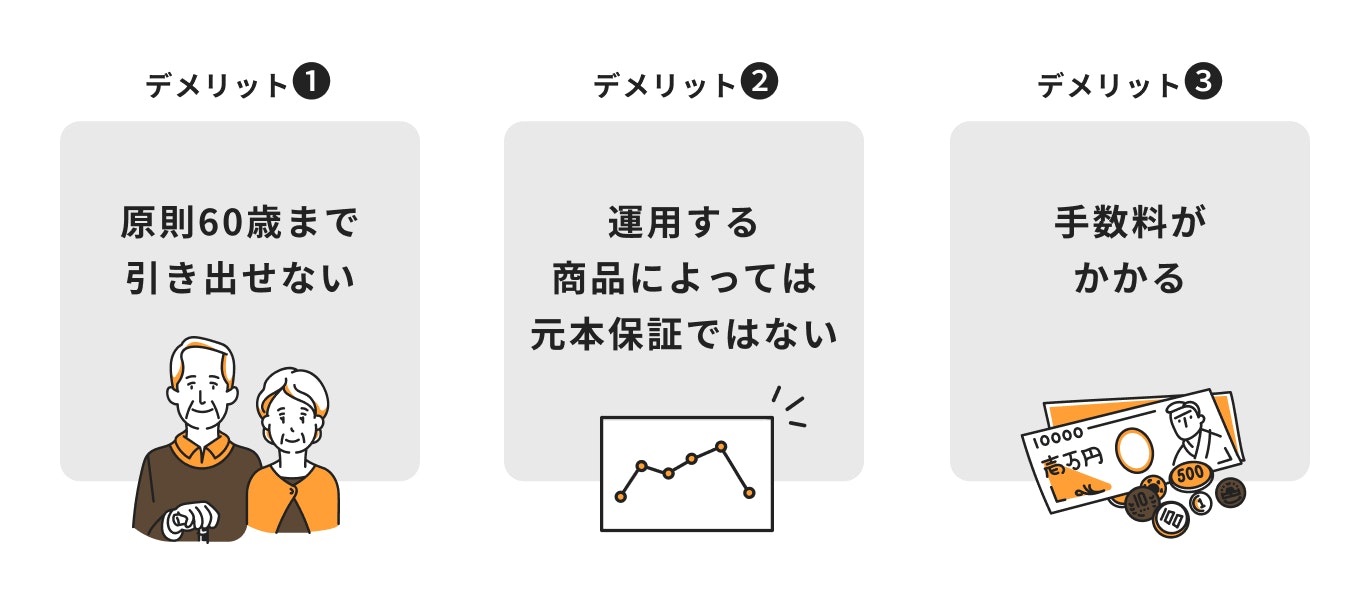

確定拠出年金に加入した場合のデメリットは以下の3つです。

確定拠出年金は原則60歳まで途中解約ができません。

万が一の場合にお金をすぐ引き出すことができないため、確定拠出年金を検討される場合は、余裕資金かつ無理のない掛金で始めましょう。

確定拠出年金で運用できる商品はさまざまです。

元本保証型の商品もあれば、投資信託のような変動商品もあります。運用する商品によって元本保証でないものもあるため、商品ごとの特性をしっかりと理解しておきましょう。

確定拠出年金には手数料がかかります。ただし、企業型DCの場合は手数料を企業側が負担するのに対し、iDeCoの場合は加入者の負担となります。

確定拠出年金に加入するメリットは以下の3つです。

.jpg?auto=format,compress&fit=max&w=1920&q=75)

確定拠出年金で積み立てた掛金のすべてが所得控除の対象となり、掛金の年間合計額がその年の課税所得から差し引かれます。これにより、所得税や住民税の負担が軽減されます。

仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2万4000円、負担する税金が少なくなります。

運用によって得られた収益(元本より増えた金額)はすべて非課税となります。

通常、定期預金の利息や投資信託で得た利益はその約20%が税金として差し引かれてしまいます。

しかし、確定拠出年金で運用した場合はすべて非課税となり、再投資することができます。

60歳以降に積み立てた資産を受け取る時もメリットがあります。

全額をまとめて受け取る場合は退職所得控除の対象となり、分割で受け取る場合は公的年金等控除の対象になります。

確定拠出年金制度(企業型DC・iDeCo)とは事業主、または加入者が毎月掛金を拠出して、自分で老後の年金づくりを行う制度です。

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)があり、条件に合えば併用することもできます。

原則60歳まで引き出せないなど、デメリットもありますが、掛金が所得控除になったり、運用益が非課税になるなど税制メリットが大きい制度です。

老後の資産形成として、毎月無理のない金額で確定拠出年金制度を利用してみてはいかがでしょうか。

»無料:iDeCoについてプロにオンライン相談する方法はこちら

(監修協力/unite株式会社)

確定拠出年金が気になるあなたへ

マネイロは「知識ゼロでも正しく資産運用できる」をコンセプトに、さまざまなサービスを無料でご提供しています。

▶将来資金のオンライン相談:確定拠出年金の必要性をプロと検討できる

▶3分投資診断:あなたと相性良い投資がわかる

▶「賢いお金の増やしかた入門」:プロによる30分オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

早稲田大学商学部卒業。えん社会保険労務士法人代表。前職15年間で100社近い顧客に対して、労務管理や給与計算のコンサルティングやアウトソーシングサービスに従事した後に独立。独立後は、自身がメンタルを崩した経験から、メンタルヘルスに関わりたいという想いで100時間超のカウンセラー傾聴訓練を積み、産業カウンセラー資格を取得。労働法と心理学の両面から労務管理のアドバイスを行っている。2020年10月、個人事務所を「えん社会保険労務士法人」として法人化。損得よりも縁を大切にすることを事務所の方針として活動している。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)