関連記事

.jpg?auto=format,compress&fit=max&w=1920)

≫無料:あなたに合う資産形成の方法を3分で診断

「確定拠出年金制度はどんなデメリット・注意点がある?」「企業型・個人型、併用する時の注意点は?」と、確定拠出年金制度を退職金代わりに利用しようと考えているものの、どんなメリットやデメリットがあるのか、気になっている人も多いのではないでしょうか。

確定拠出年金制度とは老後の資産形成として国が推奨している私的年金制度のことです。

税制優遇措置のメリットがある一方で、原則60歳まで運用資産を引き出せなかったり、各種手数料がかかったりするなど、実は意外と知られていないデメリットもあります。

本記事では確定拠出年金制度(企業型DC・iDeCo)に加入する前に知っておきたいデメリットや注意点について専門家監修のもと、しっかり解説していきます。

※本記事は2022年4月時点の制度内容をもとに作成しています

確定拠出年金が気になるあなたへ

マネイロは「知識ゼロでも正しく資産運用できる」をコンセプトに、さまざまなサービスを無料でご提供しています。

▶将来資金のオンライン相談:確定拠出年金の必要性をプロと検討できる

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:確定拠出年金と併用したいNISAがわかる。無料セミナー

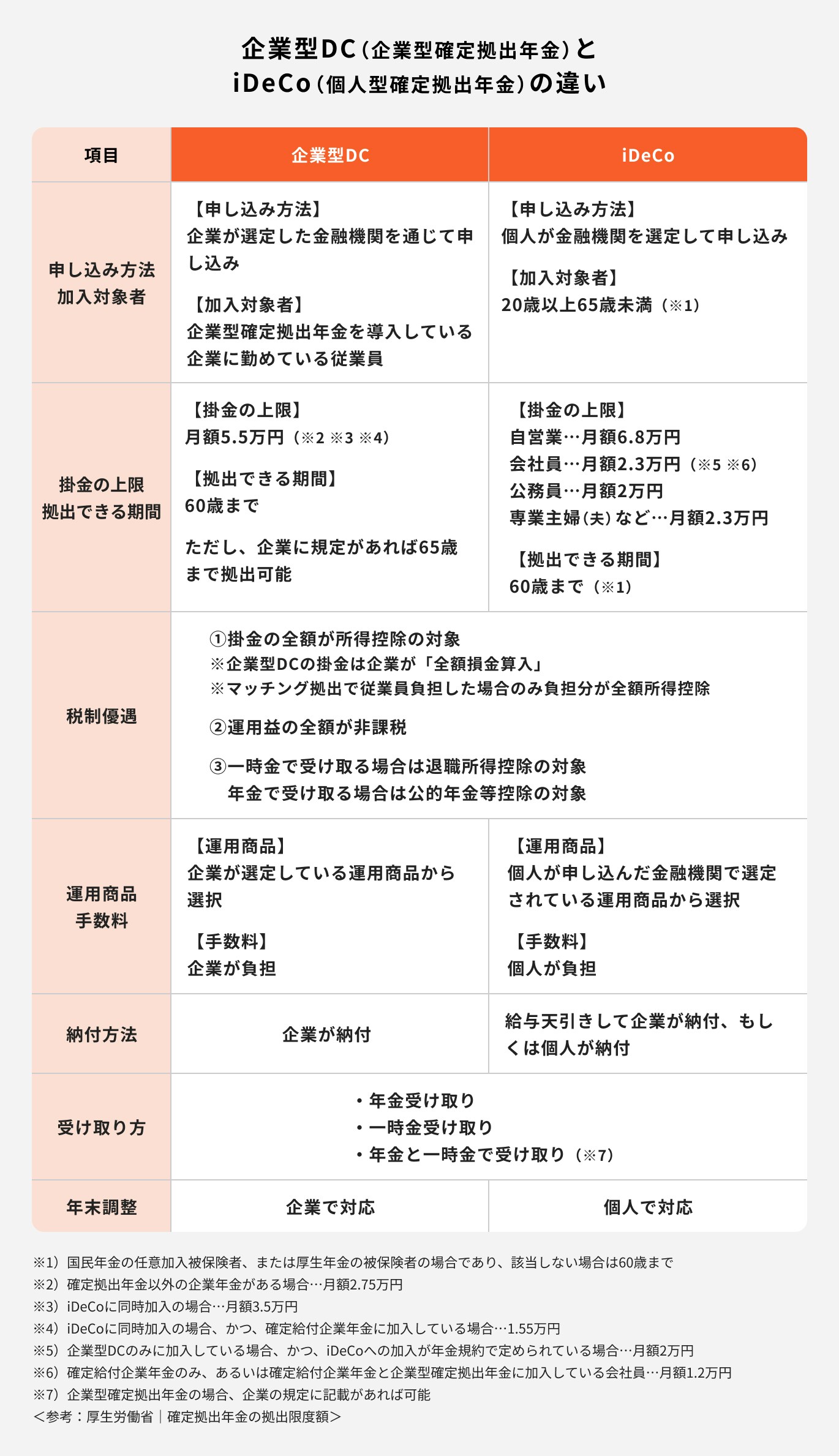

確定拠出年金(DC)は加入者が掛金を拠出し、自らが運用を行い、運用成果に応じて給付額が決定する年金制度です。

確定拠出年金には企業型と個人型があり、それぞれ企業型DC、個人型DC(iDeCo)と呼ばれています。

日本の年金制度はおもに国民年金や厚生年金などの公的年金がありますが、公的年金に上乗せする形で私的年金が存在します。確定拠出年金は、この私的年金制度のひとつに該当します。

以前は一部の勤労者が加入対象となる制度でしたが、2017年に専業主婦、公務員なども加入対象となったこともあり、幅広く国民が加入できる制度に変化してきています。

確定拠出年金は、企業型(以下、企業型DC)と個人型(以下、iDeCo)に分かれます。大きな違いは、加入者が勤めている企業が掛金を拠出するか、個人が掛金を拠出するかです。

また、掛金の上限金額や運用商品も異なります。

掛金の上限金額は企業型DCの場合5.5万円(※)ですが、iDeCoの場合は国民年金保険の加入状況によって上限額が異なります。

自営業は6.8万円が上限ですが、公務員は2万円であり、同じiDeCoに加入していても上限金額に大きな差があります。

運用商品について、企業型DCの場合は会社が選定している運用商品の中から選択することになります。iDeCoの場合は、個人が申し込んだ金融機関が選定した運用商品から選択することになります。

※企業年金やiDeCo(個人型確定拠出年金)の加入状況によって異なります

(関連記事:【簡単図解】確定拠出年金(企業型・個人型)とは?加入前に知っておきたい仕組みを解説)

(関連記事:【簡単図解】iDeCoとは?知っておくべきメリット・デメリットをわかりやすく解説)

確定拠出年金(企業型DC・iDeCo)のメリットを見てみましょう。

<例:運用率3%の場合>

確定拠出年金で積み立てをするメリットの1つは「全ての掛金が所得控除」になることです。

小規模企業共済等掛金控除の対象となり年末調整や確定申告で税額を控除することができます。

その結果、所得税や住民税を軽減することができます。

ただし、企業型DCでマッチング拠出(企業が出している掛金に、加入者が上乗せして掛金を設定すること)をした時は、掛金の全額が所得控除の対象となるため、注意しましょう。

確定拠出年金を運用するメリットとして「運用益が非課税」になることが挙げられます。

通常、投資信託等で運用し、売却したときの運用益には20.315%の税金がかかりますが、確定拠出年金の場合は運用途中に売却したとしても、売却益に対して非課税になるのです。

60歳以降に運用資産を受け取る際にも「税軽減」のメリットがあります。

受け取る方法は、全額をまとめて受け取るか、分割で受け取るかの方法があります。

運用資産全額をまとめて受け取る場合は退職所得控除の対象となり、分割で受け取る場合は公的年金等控除の対象になります。

確定拠出年金(企業型DC・iDeCo)には運用益が非課税になるなどメリットがありますが、その一方でデメリットもあります。

まずは企業型DC・iDeCoに共通するデメリットを見てみましょう。

確定拠出年金(企業型DC・iDeCo)は原則60歳まで運用資産を引き出せません。

原則、運用途中でお金を引き出すことはできず、どうしても引き出す必要がある場合は一定の要件を満たす必要があります。

そのため、確定拠出年金を活用する際は、60歳まで引き出せなくても支障のないお金で運用すると良いでしょう。

確定拠出年金は通常、定期預金、保険、投資信託で運用することになります。

投資信託で運用する場合、株式や債券などに投資をするため、日々価格が上下に変動します。よって、価格変動リスクがあり、元本保証ではありません。

一方、定期預金や保険であれば元本確保型のため、元本割れリスクは少ないですが、昨今の金利状況や金融商品の特性上、資産を増やすことは難しいでしょう。

(関連記事:元本割れしたらどうなる?元本保証に頼らずリスクを抑えて効率よくお金を増やす方法 )

確定拠出年金には事務手数料がかかります。ただし、企業型DCの場合は、手数料を会社側が負担するのに対し、個人型確定拠出年金の場合は、加入者個人の負担となります。

そのため、個人型で定期預金や保険といったあまり資産が増えない商品で運用してしまうと、運用益が事務手数料を下回り、運用資産がマイナスになってしまうこともあります。

次に、確定拠出年金(企業型DC)を運用する場合のデメリットを見てみましょう。

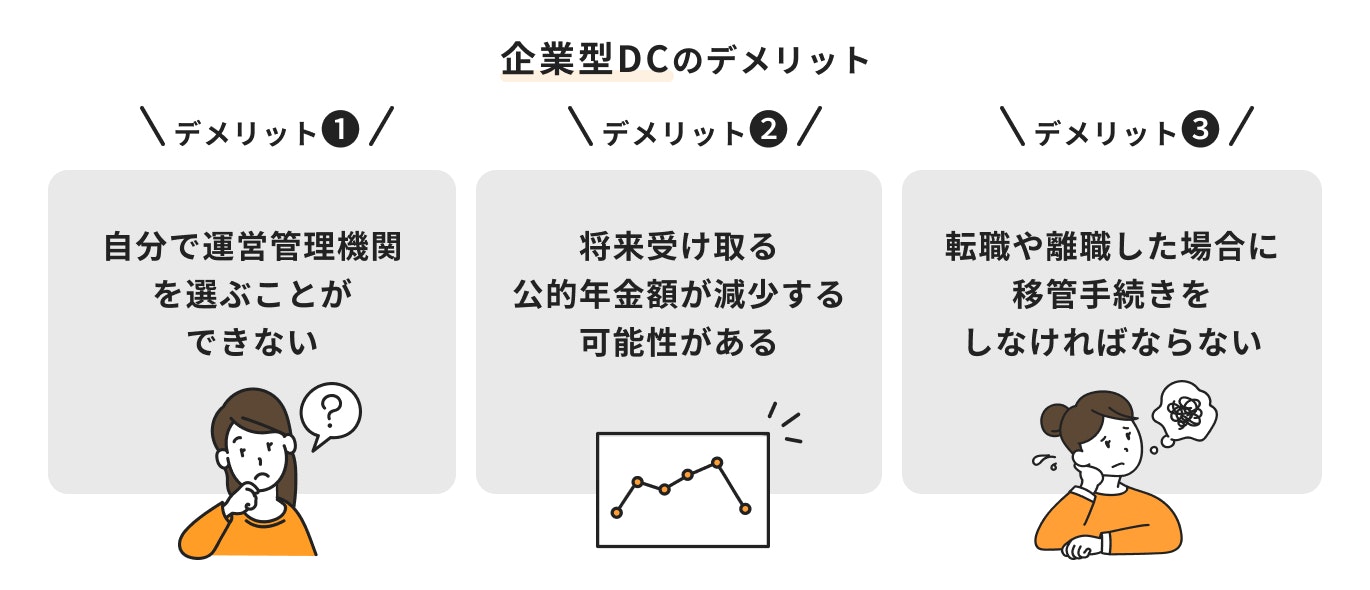

企業型DCの場合、勤め先の企業が運営管理機関を選定しているため、自分で運営管理機関を選ぶことはできません。

運用商品についても、企業が選定した運営管理機関で取り扱っている商品に限定されます。

そのため、自分に合った運用商品がない場合もあります。

企業型DCの制度には「選択制DC」と呼ばれる制度があります。

この制度は、従業員の給与等の一部を掛金として拠出する仕組みです。この仕組みを活用すると、標準月額報酬が減少し、厚生年金保険料が減少します。

厚生年金保険料が減少すると、将来の公的年金の受給額が減少することにもなるため、公的年金の減少以上に運用資産を増やす必要があるでしょう。

転職や離職をした場合は、これまで勤めていた企業の確定拠出年金を移管しなければなりません。

転職先に企業型DCがある場合は、転職先の制度への加入手続きが必要になります。

転職先にない場合は、iDeCo(個人型確定拠出年金)の口座を開設し、資産を移し替える必要があります。

また、離職をして会社員から自営業者や公務員、専業主婦になる場合もiDeCoに移し替える必要があります。

転職や退職後6ヶ月以内に移管を行わなかった場合、運用資産は現金化され、国民年金基金連合会に自動的に移管されてしまいます。

移管されてしまうと運用資産から手数料が毎月引かれるなどのデメリットがありますので、転職や離職をした際は早めに移管手続きをしましょう。

(関連記事:iDeCoをやらないほうがいいケースは?始める前にデメリットとメリットを理解しよう)

デメリットの他にも、確定拠出年金(企業型DC・iDeCo)のメリットを受けにくいケースがいくつかあります。

積立投資は長く続けることで、リスクやリターンが安定してきます。目安として20年以上の長期運用を目指すと良いでしょう。

長期の運用年数が取れない場合は、確定拠出年金を活用しても運用の成果が出ない可能性があります。

また、掛金がそもそも少ない人は老後資金などを必要な分、貯めることができない可能性も。

確定拠出年金で運用できる年数が少ない人は、他の制度も併せて検討すると良いでしょう。

確定拠出年金(企業型DC・iDeCo)の大きなメリットの1つは掛金全額が所得控除の対象となることです。所得控除されることで、節税対策にもなります。

しかし、加入者全員が必ず節税できるわけではありません。

掛金は全額が所得控除の対象となり、課税所得を下げることで、本来支払う税金を少なくするという仕組みです。

そのため、専業主婦や扶養内でパートで働いている人、住宅ローン控除が適用されている人など、収める税金がそもそも少ない場合は、確定拠出年金における節税のメリットを受けにくいのです。

企業型DCとiDeCoを併用する際の注意点はいくつかあります。

まず、以下の要件を満たさないと、併用ができません。

ただし、2022年10月からはこのような要件なしに、企業型DCとiDeCoの併用は可能になります。

要件が緩和されても加入できないケースがあるため、詳細は厚生労働省の確定拠出年金の制度改正案内などで確認しましょう。

≫無料視聴:iDeCoについて30分でわかる入門セミナー

特に確定拠出年金(企業型・iDeCo)をおすすめしたい人の特徴は以下のとおりです。

確定拠出年金は原則60歳まで引き出せないデメリットがある一方で、老後の資産形成目的であれば多くのメリットがあります。掛金の所得控除、途中の運用益は非課税、受け取るときの税制優遇などです。

老後まで長い期間のある人は、確定拠出年金で長期積立していくことで、老後もしっかりと備えることができるでしょう。

確定拠出年金の掛金は口座引き落としや給与天引きなどで毎月強制的に引かれます。そのため、定期的に安定した収入があり、毎月きちんと掛金を拠出できる人におすすめです。

(関連記事:老後資金本当はいくらあれば安心?ない場合は?必要額の計算とすぐできる貯め方と増やし方)

(関連記事:会社員でもiDeCoに加入できる?企業型DCとの違いや上限金額をタイプ別に簡単解説)

今回の記事では確定拠出年金(企業型DC・iDeCo)のデメリットについて解説しました。

確定拠出年金はデメリットがあるものの、運用益が全て非課税になるなどのメリットも多くある制度です。

また、2022年10月から企業型DCとiDeCoの同時加入要件が緩和されるため、会社員には特におすすめの制度です。

老後資金を作る手段は確定拠出年金以外にもさまざまありますが、確定拠出年金のメリット・デメリットをよく理解したうえで、老後資金を作る手段の一つと考えると良いでしょう。

≫無料視聴:iDeCoについて30分でわかる入門セミナー

(監修協力/unite株式会社)

確定拠出年金が気になるあなたへ

マネイロは「知識ゼロでも正しく資産運用できる」をコンセプトに、さまざまなサービスを無料でご提供しています。

▶将来資金のオンライン相談:確定拠出年金の必要性をプロと検討できる

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:確定拠出年金と併用したいNISAがわかる。無料セミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

早稲田大学商学部卒業。えん社会保険労務士法人代表。前職15年間で100社近い顧客に対して、労務管理や給与計算のコンサルティングやアウトソーシングサービスに従事した後に独立。独立後は、自身がメンタルを崩した経験から、メンタルヘルスに関わりたいという想いで100時間超のカウンセラー傾聴訓練を積み、産業カウンセラー資格を取得。労働法と心理学の両面から労務管理のアドバイスを行っている。2020年10月、個人事務所を「えん社会保険労務士法人」として法人化。損得よりも縁を大切にすることを事務所の方針として活動している。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。