関連記事

企業型DCとiDeCo(イデコ)を併用できるのは企業が併用を認めている場合です。

しかし、法改正により2022年10月からは条件なく企業型DCとiDeCoを併用することが可能になります。

こうした中で、あらためて企業型DCとiDeCoの違いについて理解したいと思っていたり、どちらが自分に合うのか、悩んでいる人も多いでしょう。

本記事では企業型DCとiDeCoの併用に関する条件や併用できないケース、制度の仕組みについて専門家監修のもと、わかりやすく解説します。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

確定拠出年金(DC)には企業が掛金を拠出する「企業型確定拠出年金(企業型DC)」と個人が掛金を拠出する「個人型確定拠出年金(以下iDeCo)」があります。

企業型DCとiDeCoとは2022年9月まで、一定条件を満たさなければ併用ができませんでした。

2022年9月まで適用されていた併用するための条件は以下のとおりです。

・iDeCoの併用を認める規約があること

・事業主掛金の上限を月額3.5万円とすること

(確定給付型にも加入している場合は、上限月額1.55万円)

(引用:会社員がiDeCoに加入できないケース)

(参考:2020年の制度改正|厚生労働省)

これらをすべて満たす必要がありました。

しかし、法改正により2022年10月からは条件なく原則同時加入が可能になりました。

今まで必須だった労使の合意含む2022年9月までの併用に関する条件が不要となり、企業型DCとiDeCoの同時加入要件が緩和されることとなりました。

企業型DCとiDeCoの同時加入要件が緩和されましたが、実は併用できないケースがあります。

詳しく見ていきましょう。

企業型DC(企業型確定拠出年金)に加入している際に、企業が拠出する掛金に、従業員がさらに上乗せして拠出すること

マッチング拠出とiDeCoの同時利用は改正後も原則できないため、マッチング拠出を行っている場合は企業型DCとiDeCoの併用はできないことになります。

マッチング拠出の継続とiDeCoへの新規加入、どちらが良いのか、それぞれのメリットとデメリットを下記の表で見てみましょう。

マッチング拠出とiDeCoへの新規加入、それぞれメリット・デメリットがあります。自分が継続して拠出できる金額や状況に合わせて選択すると良いでしょう。

\企業型DC、iDeCoについて相談したい方はこちら/

国民年金加入資格が変わり、会社員から自営業者、専業主婦(夫)になった場合は企業型DCに加入はできなくなるため、iDeCoと併用することはできません。

また、転職・退職等により、企業型DCの加入者資格を失った場合は加入資格喪失後6ヶ月以内に、資産をiDeCoまたは転職先の企業型DCに移換する必要があります。

期限内に資産を移換しなかった場合、国民年金基金連合会に自動移換されます。

その際、手数料の負担が発生するなどのデメリットがあります。企業型DCの資産を継続して運用をする場合、退職後速やかに移管の手続きを行いましょう。

企業型DCとiDeCoを併用すると、どんなメリット・デメリットがあるのでしょうか。

これまで、企業型DCに加入している人のほとんどが、拠出額の上限まで拠出を充分に行うことができていませんでした。理由は、事業者掛金が少ないこと、iDeCoとの併用が認められていないことなどでした。

今後はiDeCoと企業型DCを併用することで、事業主掛金が5.5万円に満たない従業員も、iDeCoに加入することで上限額まで拠出ができるようになります。

企業型DCの場合、企業が金融機関を指定するため、指定された金融機関が販売している商品の中からしか運用商品を選べません。そのため、マッチング拠出が可能でも、自分が運用したい商品がないということもあるでしょう。

しかし、iDeCoを併用することで、自分で金融機関を選び、幅広い商品から選んで運用することができます。

一般的に企業型DCでは、マッチング拠出の実施に関係なく、口座管理手数料は企業が負担します。

しかし、iDeCoの場合は口座管理手数料は自己負担となります。

口座管理手数料の金額は金融機関によって異なるため、口座を開設する際は必ず確認すると良いでしょう。

企業型DCとiDeCoを併用した場合、それぞれの口座を管理する必要があります。運用は一つの口座で管理してわかりやすくしておきたいと思う人には不便かもしれません。

また、転職する際などは手続きを行う必要もあるため、そういった手間がかかることは理解しておきましょう。

企業型DCに加入している人で、iDeCoと併用した方が得をするかもしれない人の特徴を見ていきましょう。

(参考:確定拠出年金のしくみ|企業年金連合会)

企業型DCの掛金の上限額は月5万5000円です。

企業側が設定している掛金額を超えてマッチング拠出をすることはできません。

例えば、事業主掛金が1万円の場合は、マッチング拠出は1万円までです。

この場合、毎月2万円しか企業型DCで運用することができないということになります。

事業主掛金が少ない企業型DCの場合は、iDeCoを併用することで、掛金の上限額まで拠出することができます。

企業型DCのデメリットは、運用する商品を企業が選定した商品の中からしか選べない点でした。

そのため、自分が運用したい商品がない可能性もあります。

iDeCoに加入することで、自分が運用したい商品がある金融機関を選べるため、より自分に合った運用をすることができるでしょう。

企業型DCで選べる投資信託の商品の中には信託報酬が高い場合もあります。

信託報酬とは運用中に発生する手数料のことで、商品によって割合はさまざまです。

継続的にかかる手数料のため、同じ運用方法で同じような運用成果であれば、iDeCoに加入した際に信託報酬が安い商品を選ぶと良いでしょう。

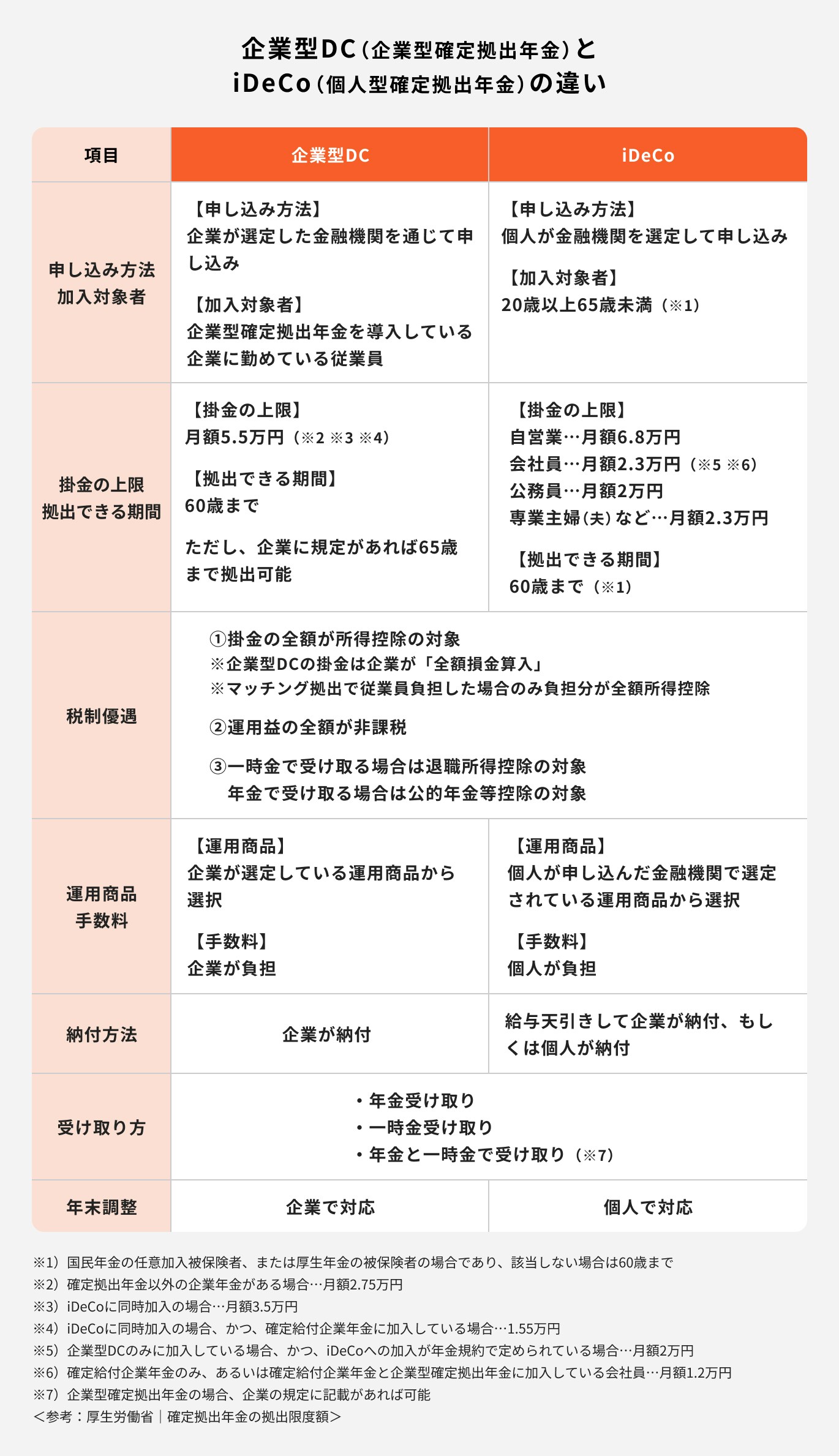

企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)の違いは下記のとおりです。

確定拠出年金制度の仕組みや企業型DC、iDeCoの仕組みについて、あらためて理解していきましょう。

老後資金作りを目的とした私的年金制度のこと

確定拠出年金制度には企業が掛け金を負担して拠出する「企業型確定拠出年金(企業型DC)」と、個人が負担をする「個人型確定拠出年金(iDeCo)」があります。

毎月掛金の積立を行い、その運用実績で将来受け取ることができる年金額が変動する仕組みになっています。

個人型確定拠出年金(以下、iDeCo)は「自分で金融機関の口座を開設」「自分で決めた掛金を拠出」「自分で運用方法を選ぶ」「自分で受け取り方を決める」といった特徴からDIY(Do It Yourself=全部自分でやる)年金とも呼ばれています。

掛金は全額所得控除の対象となり、運用益も通常20.315%の課税が非課税となります。

さらに、将来積み立てたお金を受け取る際に、年金として受け取る場合は公的年金等控除の対象となり、一時金の場合は退職所得控除の対象となります。

掛金の上限額については、加入者の国民年金加入区分によって異なります。

自営業者は月額6.8万円、会社員や公務員などの妻(夫)で専業主婦(夫)の場合は月額2.3万円まで拠出できます。

会社員の場合は企業型DC等の加入状況によっては上限額が変わります。

企業年金がない会社員は2.3万円、企業型DCに加入している会社員は2万円、確定給付年金に加入している方は1.2万円となります。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

\iDeCoを始めてみたいけど不安な方は投資のプロにご相談を/

企業型確定拠出年金(企業型DC)は確定拠出年金制度を導入している企業が実施する制度であり、事業主が掛金を拠出します。

加入対象は従業員であり、企業が規定を定めていれば事業主の掛金に上乗せして掛金を拠出するマッチング拠出も行うことができます。

企業型DCの拠出上限額は、以下のとおりです。

(参考:確定拠出年金制度の概要|厚生労働省)

企業型DC加入者がiDeCoを始めるためにはいくつかのステップがあります。

上記①〜⑤の流れで行うことが多いですが、金融機関によって手続きや必要書類は異なります。

詳しくは自分が口座開設をした金融機関のHPなどで確認すると良いでしょう。

企業型DCとiDeCoの併用に関してよくある質問に回答していきます。

企業型DCに加入している場合、年末調整や確定申告などの手続きは必要ですか?また、iDeCoにも加入していた場合はどうなりますか?

企業型DCの場合、会社で年末調整を行うため、手続きなどは不要です。ただし、何らかの事情により年末調整に間に合わなかった場合のみ、自分で確定申告をする必要があります。

一方、iDeCoで税制優遇を受けるためには年末調整の書類の提出が必要になります。

iDeCoの場合、「小規模企業共済等掛金払込証明書」と「給与所得者の保険料控除申告書」が必要になります。

「小規模企業共済等掛金払込証明書」は毎年10〜11月頃になると国民年金基金連合会から送付されます。

「給与所得者の保険料控除申告書」は、勤務先から受け取って必要事項を記入します。

この2種類の書類を会社に提出することで、iDeCoの税制優遇を受けることができます。

企業型DCと同様に、年末調整に間に合わなかった場合は自分で確定申告をする必要があります。

勤めている会社の企業型DCに加入していましたが、転職することになりました。加入している企業型DCはどうすればいいですか?

転職や退職をした場合、企業型DCで積み上げた資産を持ち運ぶことができます。

転職先に企業型DCがある場合は、一般的に転職先の企業型DCに移管します。

転職先に企業型DCの制度がない場合は、iDeCoの加入手続きを行うことで資産を移すことができます。

また、新たに自営業者、公務員、専業主婦(夫)になった場合もiDeCoへ移換する必要があります。

退職後6ヶ月以内に手続きを行わないと国民年金基金連合会に自動移換されてしまい、運用はされず、管理手数料のみ取られることになるため、注意が必要です。

企業型DCやiDeCoを運用中にもし自分が死んでしまったら、それまで積み立てたお金はどうなりますか?

加入者が運用中に亡くなった場合は遺族の請求によりそれまでの資産を売却し、死亡一時金として遺族が受け取ることができます。

老齢または障害給付を受給中に亡くなった場合は、「年金として受け取った額を差し引いた、残りの資産をすべて売却した分」を遺族が受け取る形になります。

(参考:別紙ベネフィット DC News‐Vol.26(2016/10/26 配信号))

確定拠出年金制度である企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)は2022年9月までは条件を満たしていれば併用ができました。

しかし制度改定により、2022年10月からは条件なく併用が可能になりました。

企業型DCでは加入者が勤めている企業が掛金を拠出するのに対し、iDeCoは個人が掛金を拠出します。

また、企業型DCとiDeCoでは掛金の上限金額や運用商品がそれぞれ異なります。

企業型DCとiDeCoは老後資金を貯めるために特化した制度です。自分の投資目的に合わせて併用も検討してみてはいかがでしょうか。

(監修協力/unite株式会社)

\現在の資産状況や目標に合わせてプロがアドバイスします!/

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

早稲田大学商学部卒業。えん社会保険労務士法人代表。前職15年間で100社近い顧客に対して、労務管理や給与計算のコンサルティングやアウトソーシングサービスに従事した後に独立。独立後は、自身がメンタルを崩した経験から、メンタルヘルスに関わりたいという想いで100時間超のカウンセラー傾聴訓練を積み、産業カウンセラー資格を取得。労働法と心理学の両面から労務管理のアドバイスを行っている。2020年10月、個人事務所を「えん社会保険労務士法人」として法人化。損得よりも縁を大切にすることを事務所の方針として活動している。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)