【計算例】死亡保険はいくら必要?理想の保障額とケース別の算出方法を専門家が徹底解説

「死亡保険に加入したいけれど、死亡保険金はいくら必要?」と悩んでいる人も多いでしょう。

死亡保険とは、一般的に被保険者が死亡した際、指定された受取人に対して保険金が支払われるタイプの保険のことです。

遺族が経済的な困難に直面しないよう、将来の生活費や現在の貯蓄状況などをふまえて、死亡保険の保障額を決めることができます。

そうすれば、受け取った保険金を葬儀費用だけでなく、将来の生活費や子どもの教育費などにも役立てることができます。

本記事では死亡保険金のベストな設定方法とライフステージ別の設定方法について、保険のプロがわかりやすく解説します。

- 死亡保険とは被保険者が死亡した時に保険金が支払われる死亡保障の保険のこと

- 死亡保険金の金額は「①必要になるお金-(②貯蓄額+③収入+公的保障制度で得られるお金)」で算出する

- 死亡保険金の平均は2027万円(生命保険文化センターの2021年調査)

死亡保険とは「被保険者が死亡した時に保険金が支払われる保険」のこと

被保険者(保険をかけられている人)が死亡した際(あるいは高度障害状態になった時)に、保険金受取人に保険金が支払われる金融商品のこと

一家の大黒柱や家計を支えている人が病気や事故で亡くなってしまった時に備える保険のひとつです。

遺された家族のその後の生活を支えることを主な目的として、特にファミリー世帯で検討、加入することが多い保険です。

ちなみに死亡保険のことを、単に「生命保険」と呼ぶケースもありますが、一般的に「生命保険」は、死亡保険も含め、医療保険やがん保険、介護保険、個人年金保険など、あらゆる商品の総称として使われます。

死亡保険の必要性

一家の大黒柱や家計を支えている人が亡くなってしまった場合、遺された家族のその後の暮らしは一変してしまう可能性があります。

それまでに得られていた収入が突然途絶えてしまうため、生活レベルに変化が生じることも少なくありません。

<引用:2022(令和4)年度 生活保障に関する調査|生命保険文化センター>

<引用:2022(令和4)年度 生活保障に関する調査|生命保険文化センター>

実際に、死亡時の遺族の生活に対する不安の声は多く、生命保険文化センターが実施した「2022(令和4)年度 生活保障に関する調査」によると、「死亡保障に対する私的準備状況」は73.1%となっています。

また、万が一が起こった時、「公的保障だけでは不十分」であり、「遺族の日常生活資金が不足する」と考えている人が多く、生活費の不足を補うために死亡保険の必要性を感じていることがわかります。

(参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター)

死亡保険の主な種類

主な死亡保険には、下記の種類が挙げられます。

- 定期保険

- 収入保障保険

- 終身保険

それぞれの特徴について詳しく見ていきましょう。

定期保険

.png?auto=format,compress&fit=max&w=1920&q=90)

定期保険は月々の保険料の負担を抑えつつ、万が一のことがあった場合、大きな死亡保障を確保できる保険です。

定期保険の保険料は掛け捨てなので、必要な時に加入し、必要がなくなれば解約するといった、使い勝手の良さもメリットのひとつです。

定期保険には一定期間ごとに更新がある「更新型」と、更新がない「全期型」の2種類があります。

更新型は、保険期間が満了するごとに契約を更新するタイプです。一般的に更新ごとに保険料が高くなり、一定の年齢に達すると以降の保障は更新できません。

一方、全期型は、保険料は契約時から変わらず、更新がないタイプの保険です。満期が到来すれば保障は終了します。

将来の家族の生活費や教育費に影響が出るファミリー世帯などは、割安な保険料で大きな保障が得られるため、特に優先して検討しておきたい保険と言えるでしょう。

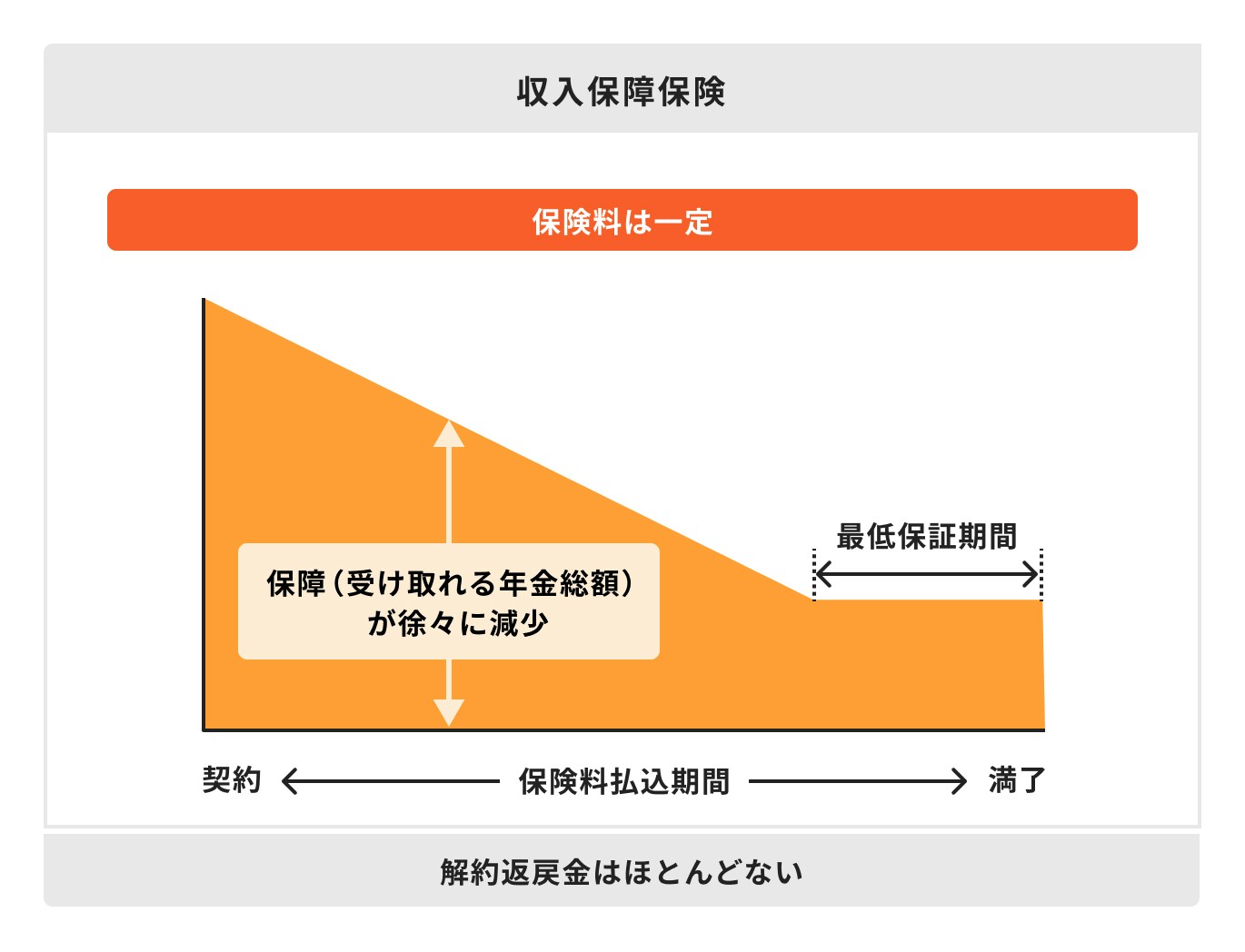

収入保障保険

収入保障保険とは、被保険者が死亡した場合などに、一定の金額を年金形式で受け取ることができる保険です。

支払われる年金は一度にまとめて受け取ることもできますが、給料が支払われていた時と同じように年金を受け取れる「毎月受取」を選択する場合が一般的です。

年金形式の場合、保険金は被保険者が亡くなった時点から保険期間が終わるまで支払われます。

契約締結から早い段階で万が一が発生すると、受け取れる保険金は多くなりますが、年月が経過するほど保険金が逓減するのも収入保障保険の特徴と言えます。

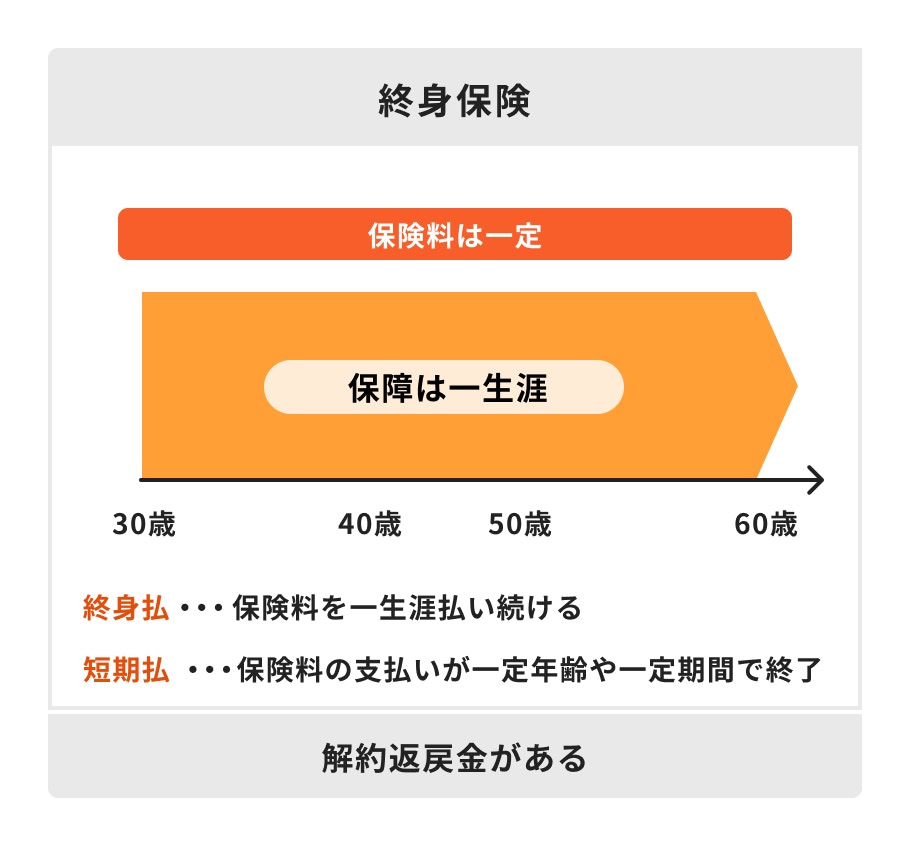

終身保険

終身保険は死亡時などの保障を確保しながら、お金を貯めていきたい人におすすめの保険です。

終身保険は定期保険などの更新型の保険とは異なり、保険料は常に一定で、保障は一生涯続きます。

また、支払った保険料の一部は保険会社に積み立てられ、将来、解約返戻金としてまとまったお金を受け取ることもできます。

一方、終身保険は定期保険よりも保険料が高い場合がほとんどです。定期保険と同じ保険金額で契約すると、保険料が割高になる場合があるため注意が必要です。

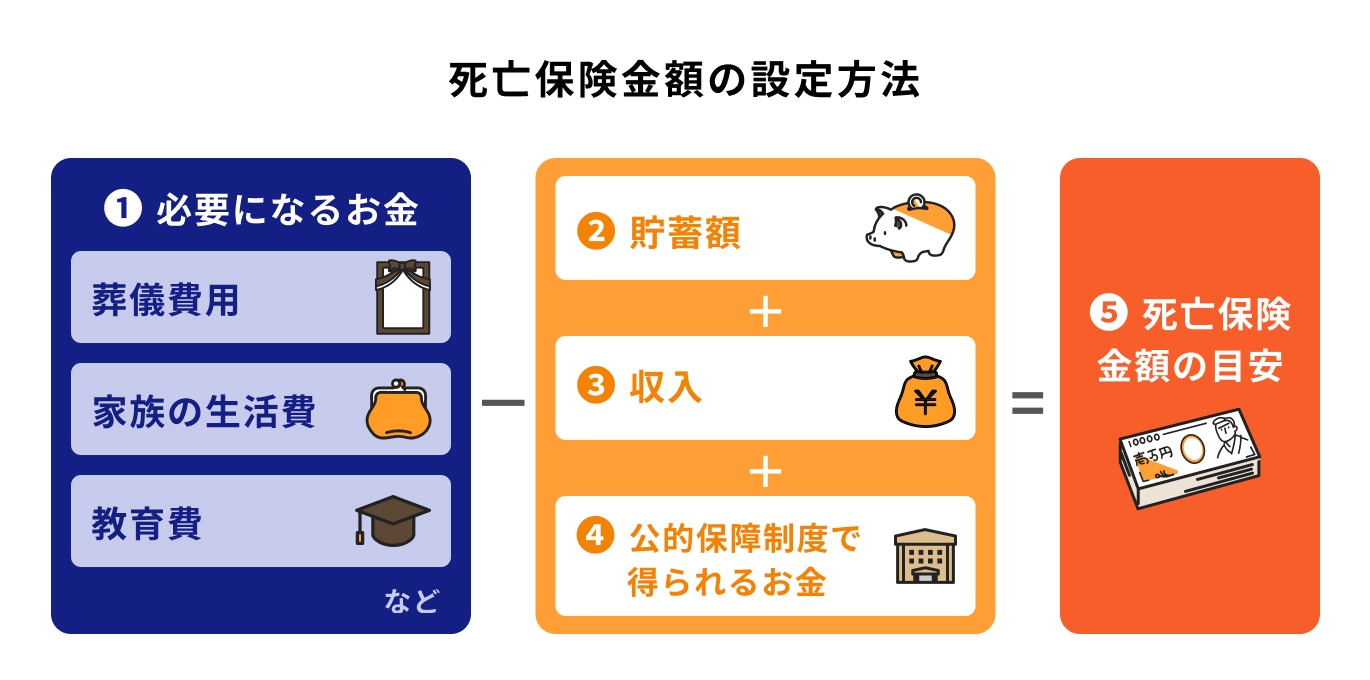

死亡保険金額の設定方法【5つのSTEP】

死亡保険に入る際、保険金額をいくらにするべきか悩んでいる人も多いかもしれません。

必要保障額は以下の①~⑤を参考に決めましょう。

①必要になるお金を算出

まず、生活費や教育費など、必要になるお金を具体的に算出します。

葬儀費用

鎌倉新書が、過去2年以内に喪主などを経験した全国の40歳以上の男女を対象に、2022年3月に実施した「第5回お葬式に関する全国調査」によると、葬儀にかかる平均費用は約111万円とのことです。

新型コロナウイルス感染症が拡大する前の調査(第4回)では、約184万円だったことから、葬儀費用は減少傾向にあると考えられます。

(参考:葬儀にかかる費用はどれくらい?|公益財団法人 生命保険文化センター)

家族の生活費

遺された家族の生活費については、これまでの生活水準を考慮して計画を立てることが大切です。

最初に「亡くなった人のこれまでの収入」を把握し、その後、どのくらいの年数にわたっていくら生活費が必要になるかを考えます。

「毎月の生活費×必要な年数」を計算することで、今後必要となる家族の生活費の総額が、ある程度イメージできるようになります。

そこから、「遺族年金」や「貯蓄」、「遺族が得られる収入」など、収入や貯蓄を含めた金額を差し引いていきましょう。

住宅ローンを組んでいて、団体信用生命保険に加入している場合は、住宅ローンの負担がなくなるため、その分必要な遺族の生活費は少なくなります。

(参考:家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支)

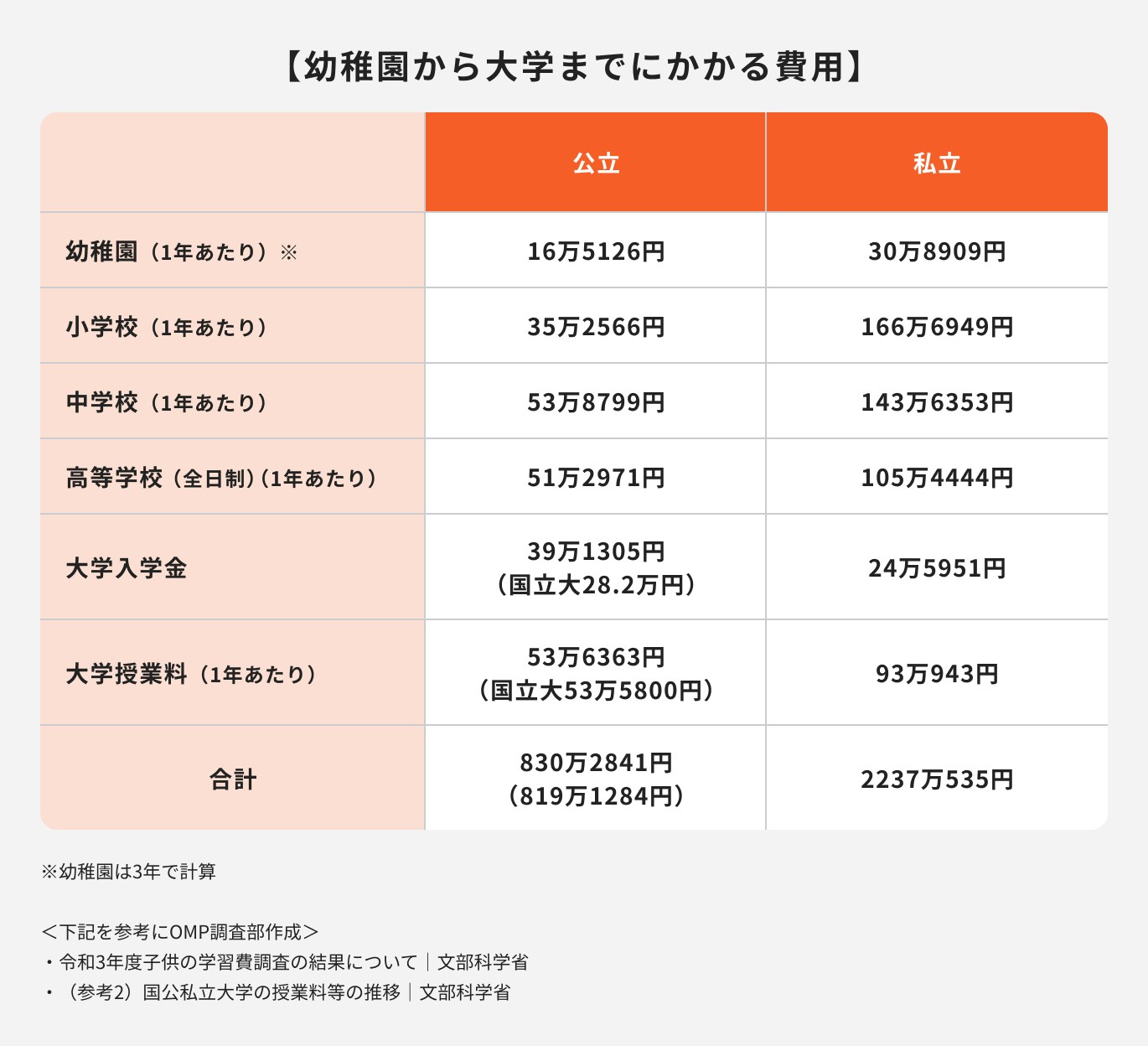

教育費

子どもがいる世帯で万が一のことがあった場合は、「子どもの教育資金」についても考える必要があります。

子どもの教育費については、子どもの希望する進路、将来の夢によって、準備すべき金額が変わります。

例えば、幼稚園から大学まで公立の場合、約830万円の教育資金が必要になります。

一方、幼稚園から大学まで私立の場合だと約2230万円の教育資金が必要となり、公立のケースよりも、まとまったお金が必要であることがわかります。

子どもの進路については家族で日頃から話し合うなどして、万が一のことが起こった場合に必要な教育資金がいくらになるか、想定しておくのが良いでしょう。

(参考:令和3年度子供の学習費調査の結果について|文部科学省)

(参考:(参考2)国公私立大学の授業料等の推移|文部科学省)

②現在の貯蓄額を確認

必要な資金を計算できたら、次に現在の貯蓄額を確認してみましょう。

万が一の場合に備えて、手元にある預貯金を活用する可能性も考えられます。

現在、どれくらいの資金が貯まっているのかを把握したうえで、死亡保険金の額を決めるようにしましょう。

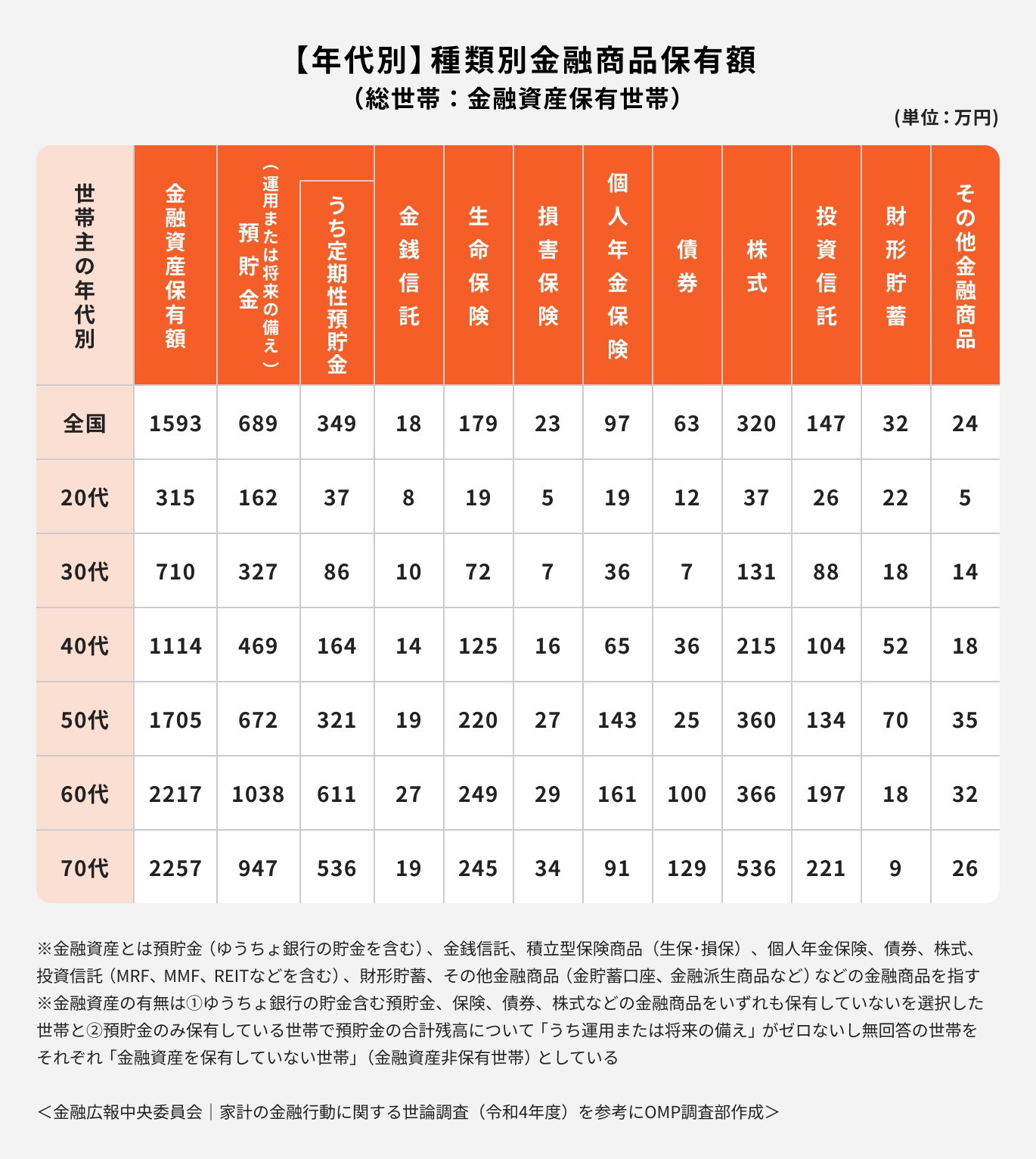

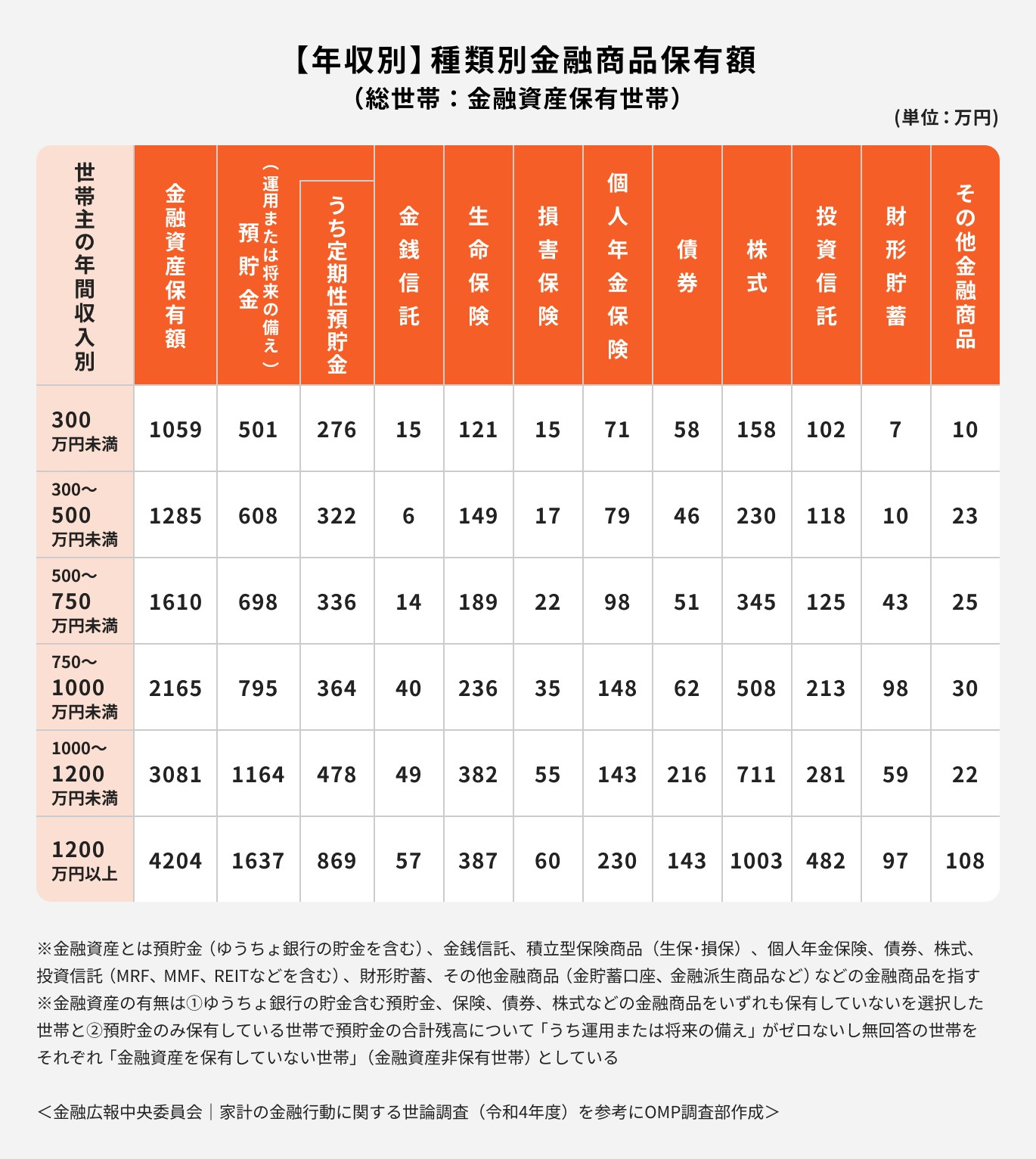

参考)年代別・年収別の貯蓄額

金融広報中央委員会の実施した「家計の金融行動に関する世論調査(令和4年)」の調査データによると、金融商品保有額の全体平均は1593万円、20代では315万円、30代では710万円となっています。

若い世代の平均貯蓄額は全体平均に達しておらず、年代ごとに差が生じていることがわかります。

また、金融資産の保有額は年収の高さに比例して多くなっていることもわかります。

若くして亡くなってしまった場合、十分な貯蓄を準備できていない可能性が高く、万が一が起こった場合、貯蓄だけで将来の生活費などを賄うのは極めて厳しいと言えるかもしれません。

(参考:家計の金融行動に関する世論調査|知るぽると)

③家族の収入を確認

家族の収入を確認することで、万が一が起こった際に、どれくらいの死亡保険金が必要になるかがわかります。

①で算出した必要な生活費から家族の収入を差し引くことで、具体的な必要額が明確になります。

万が一が起こる前と同じくらいの生活水準を維持したいのであれば、自分自身の現在の生活状況を思い浮かべて考えてみましょう。

④利用できる公的保障制度を確認

万が一のことが起こった際には、公的な保障制度が利用できるため、不足する金額のすべてを死亡保険でカバーする必要はありません。

どのような制度が利用できるかは人によって異なるため、あらかじめ確認しておくことをおすすめします。

遺族年金(遺族基礎年金・遺族厚生年金)

家族に万が一のことがあった場合に、遺族が受け取れる公的年金のこと

国民年金から給付される「遺族基礎年金」と、厚生年金から給付される「遺族厚生年金」があります。

遺族基礎年金が受け取れるのは、「子のある配偶者」と「子」に限定されていますが、遺族厚生年金が受け取れるのは「子のある配偶者」「子」「子のない配偶者」「父母」「祖父母」「孫」と、受給対象の範囲がより広くなっています。

このように、年金の種類によって受給できる対象が異なったり、一定の条件を満たしていないと給付期間が限定されたり、そもそも年金が受けられない場合もあるため、制度の詳細を確認しておくことをおすすめします。

肝心の受給額と受給期間ですが、遺族基礎年金の受給額は、「子のある配偶者」が受け取る場合は「78万900円+子の加算額」で計算されます。加算額は子どもの人数によって変わります。

受給期間は「亡くなった翌月から、子が18歳に到達する年度末まで」です。(※)

一方、遺族基礎厚生年金の受給額は、受給額は「死亡した人の老齢厚生年金の報酬比例部分の3/4」で計算されます。

受給期間については、亡くなった人との関係性や受給者の年齢、子どもの有無などで変わってくるため、遺族基礎年金よりも複雑な仕組みとなっています。

詳細は日本年金機構のHPなどで確認しましょう。

※子が障害等級2級以上の場合は20歳になるまで

(参考:遺族厚生年金(受給要件・対象者・年金額)|日本年金機)

児童扶養手当

両親の離婚などによって、父または母と生計を共にしていない児童がいる世帯(ひとり親世帯)に対して、生活の安定や自立の促進を目的として支給される手当のこと

支給されるケースは、離婚だけではなく、両親のどちらかが死亡した児童についても対象となり、受給できる期間は「18歳になってから初めて迎える3月31日まで」となっています。

支給額については、児童一人の場合、「全額支給」で月4万4140円、「一部支給」の場合は所得に応じて4万4130~1万410円まで10円単位で変動します。

また、2人目以降、3人目以降で加算額がそれぞれ異なります。(※)

※令和5年4月現在での支給額。児童扶養手当額は物価の変動によって毎年改定されます

⑤死亡保険金額の目安を算出

死亡保険金額の目安は「現在の貯蓄額」と「家族の収入」と「公的保障制度で受給できるお金」を「必要になるお金」から差し引くことで計算することができます。

毎月の生活費が25万円の30歳の夫婦を例に見ていきましょう。

65歳まで働く予定だったと仮定して、30歳時点で世帯主が亡くなってしまった場合、遺族に必要な生活費は、

となります。

現在の貯蓄額が1000万円、妻が今後毎月15万円の収入を得られると仮定すると、

1000万円+6300万円=7300万円(貯蓄額と収入)

が確保できるお金になります。

必要な生活費である1億500万円から、この7300万円を引くと、不足金額の合計は3200万円となります。

この3200万円を1ヶ月に必要な金額に計算し直すと、

となります。

この額が不足額のすべてというわけではなく、遺族年金や児童扶養手当など、公的保障制度を利用して不足金額分をカバーしていきます。

年金や手当等でカバーが難しい場合は死亡保険を活用しましょう。

上記の計算はあくまで概算であり、一人ひとり必要な金額や受け取れる年金や手当、死亡保険金などは異なります。

万が一の場合に備え、将来に必要な金額を計算したい人は保険の専門家に相談することをおすすめします。

死亡保険金額と保険料の相場

死亡保険金額(※)と保険料の相場について、生命保険文化センターが実施した「2021(令和3)年度 生命保険に関する全国実態調査」を参考に見ていきましょう。

※普通死亡保険金…被保険者が病気などで死亡した場合に支払われる保険金(生命保険文化センターの生命保険に関する全国実態調査における定義)

(参考:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター)

保障額の平均と必要額

<引用:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター>

世帯主が加入している死亡保険の保障額の平均値は、2009年の2978万円から少しずつ減少傾向にあり、2021年では2027万円となっています。

12年もの間に951万円、保障額が減っていることになります。

世帯主・配偶者年齢別

<引用:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター>

世帯主の年齢別に死亡保険金額を見てみると、30〜59歳の層で2000万円を超えていることがわかります。

30〜59歳は子育て世帯が多いだけでなく、社会的に責任のある立場を任されることが多い年代です。

万が一のことがあった時、経済的なダメージが大きくなる可能性が高いため、しっかりとした死亡保障を備えようとする姿勢が垣間見えます。

世帯主・配偶者年収別

<引用:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター>

世帯の死亡保険金額を年収別に見てみると、年収が高い世帯ほど保険金額が大きくなっていることがわかります。

また、民間の保険会社と、県民共済や生協などで保険加入する場合を比較すると、平均保険金額に差が生じています。

家族が多い世帯や、収入が高く手厚い保障が必要な人は、大きな保障に加入しやすい民間の保険会社を利用するのもひとつの方法です。

ライフステージ別

<引用:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター>

死亡保険金額をライフステージ別に比較してみると、夫婦のみの世帯よりも、子どものいる世帯、特に未就学児〜大学生までの子を持つ世帯の死亡保険金額が大きくなっています。

子どもが独立するまでの間は、保障の大きな保険に加入し、万が一に備えている世帯が多いようです。

保険会社1社あたりの加入件数・死亡保険金額・年間払込保険料

<引用:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター>

保険会社1社あたりの加入件数は、2009年〜2021年の間で1.7件から1.6件とそこまで大きな変化はありません。

その一方で、死亡保険金額は約500万円減少し、同様に年間の払込保険料も約3.6万円減少していることがわかります。

死亡保険金はいくら必要?ライフステージ別の設定方法と計算例

死亡保険金をいくらにするべきか悩んでいる人に向けて、ライフステージ別の設定方法と計算方法を保険のプロがわかりやすく解説します。

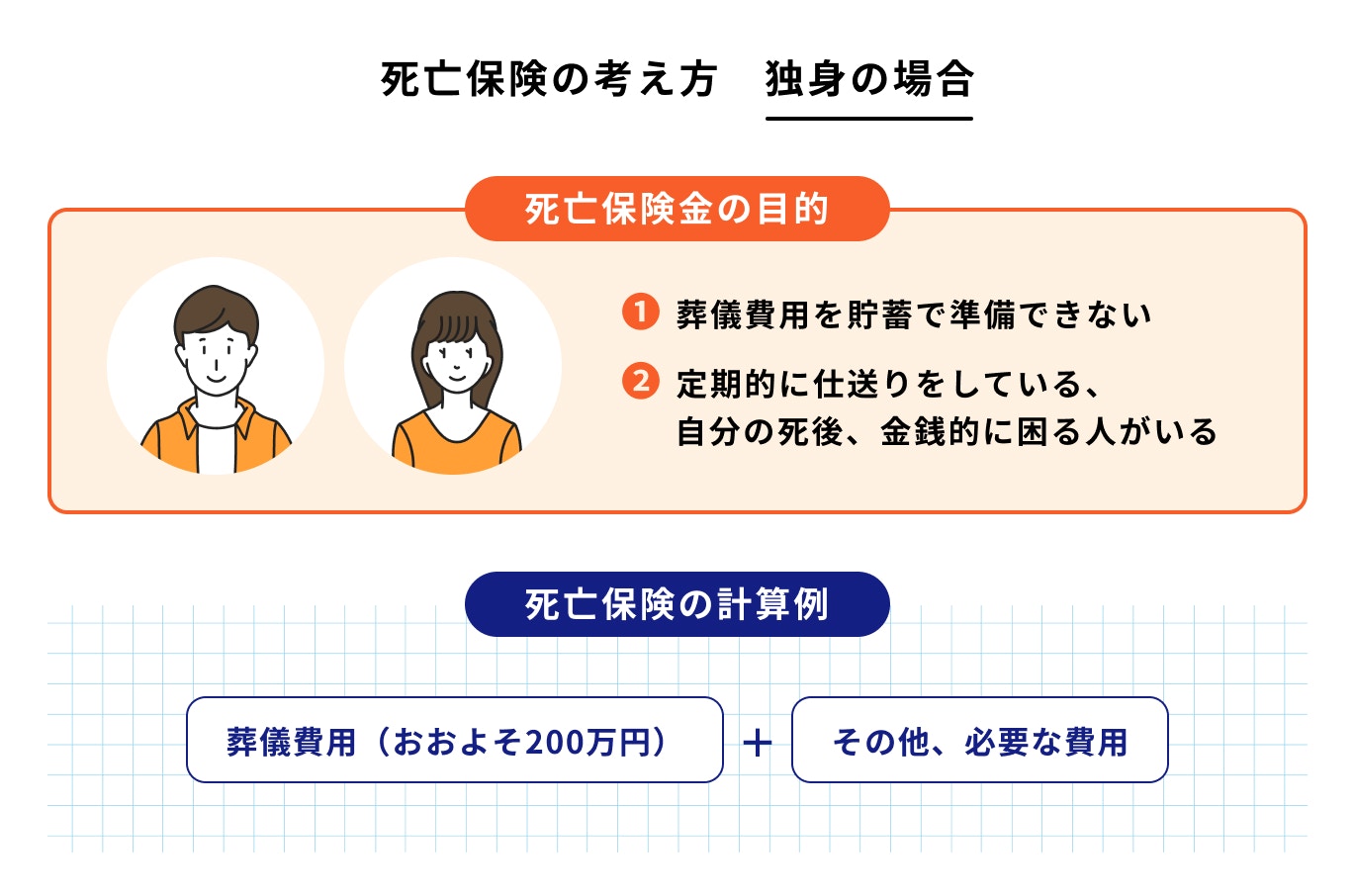

独身の場合

独身の場合、一般的には大きな死亡保険金を準備する必要はありません。

できれば、自分自身の身に万が一のことがあった場合に備え、「葬儀費用」などを準備しておくのが望ましいでしょう。

葬儀費用の全国平均額は約184万円となっており、ここから考えると、葬儀費用として約200万円の死亡保障に加入しておくと安心です。

逆に言うと、この金額が貯蓄で準備できているのであれば、死亡保険を活用する必要はありません。

(参考:葬儀にかかる費用はどれくらい?|公益財団法人 生命保険文化センター)

Q.独身でも死亡保険に入っておいた方が良いケースは?

独身でも死亡保険に加入した方が良いケースは、いくつか考えられます。

定期的に家族に仕送りをしている場合や、自分自身に万が一のことがあった時、金銭的に困る人がいる場合は独身であっても死亡保険を検討するのが良いでしょう。

また、自分が亡くなった後は葬儀の手続きだけでなく、住居の片付け、役所への届けなど、事務的で煩雑な手続きが発生します。

その際、金銭が必要な事態も生じやすいため、遺された人のために死亡保険を活用した死後の整理資金を準備しておくのも一案です。

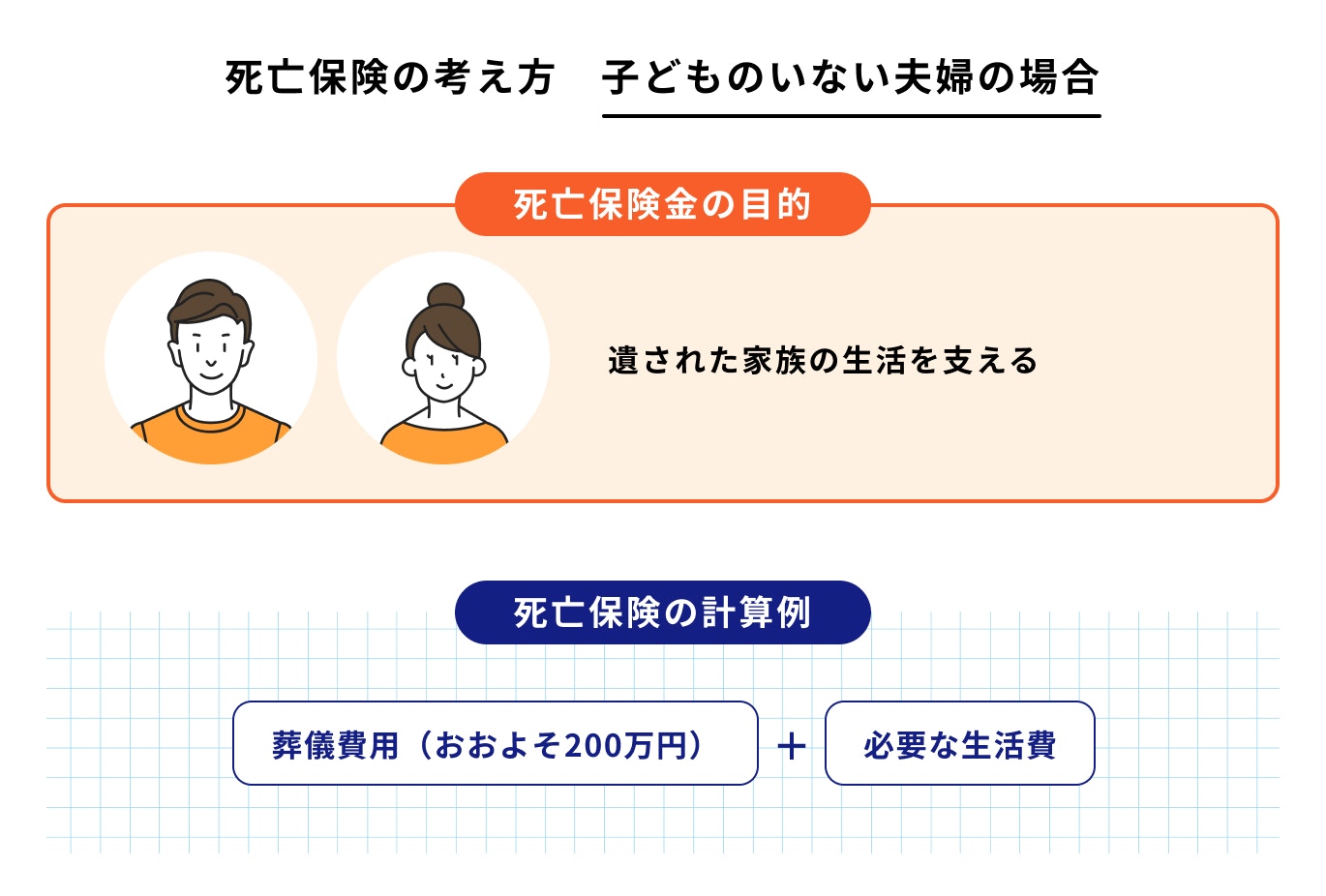

夫婦の場合(子どもがいない)

子どもがいない夫婦の場合は、遺された配偶者の生活を支える目的で死亡保険を検討することになりますが、配偶者の就労状況や収入によって必要となる死亡保険金の額は変わります。

夫婦が共働きで十分な収入がある場合は、配偶者に万が一のことがあっても大きな死亡保障は必要ないかもしれません。

死後の整理資金や新生活のためのサポート資金を準備するくらいの金額が目安となりそうです。

一方で、中高年の夫婦で、片方が専業主婦(主夫)やパートで収入を得ている場合は、配偶者に万が一のことがあった後、自ら転職して大きな収入を得ることは難しいかもしれません。

この場合は、遺された配偶者の日々の生活資金、老後の生活費までを計算して死亡保険の加入を検討する必要があります。場合によっては大きな金額が必要になるでしょう。

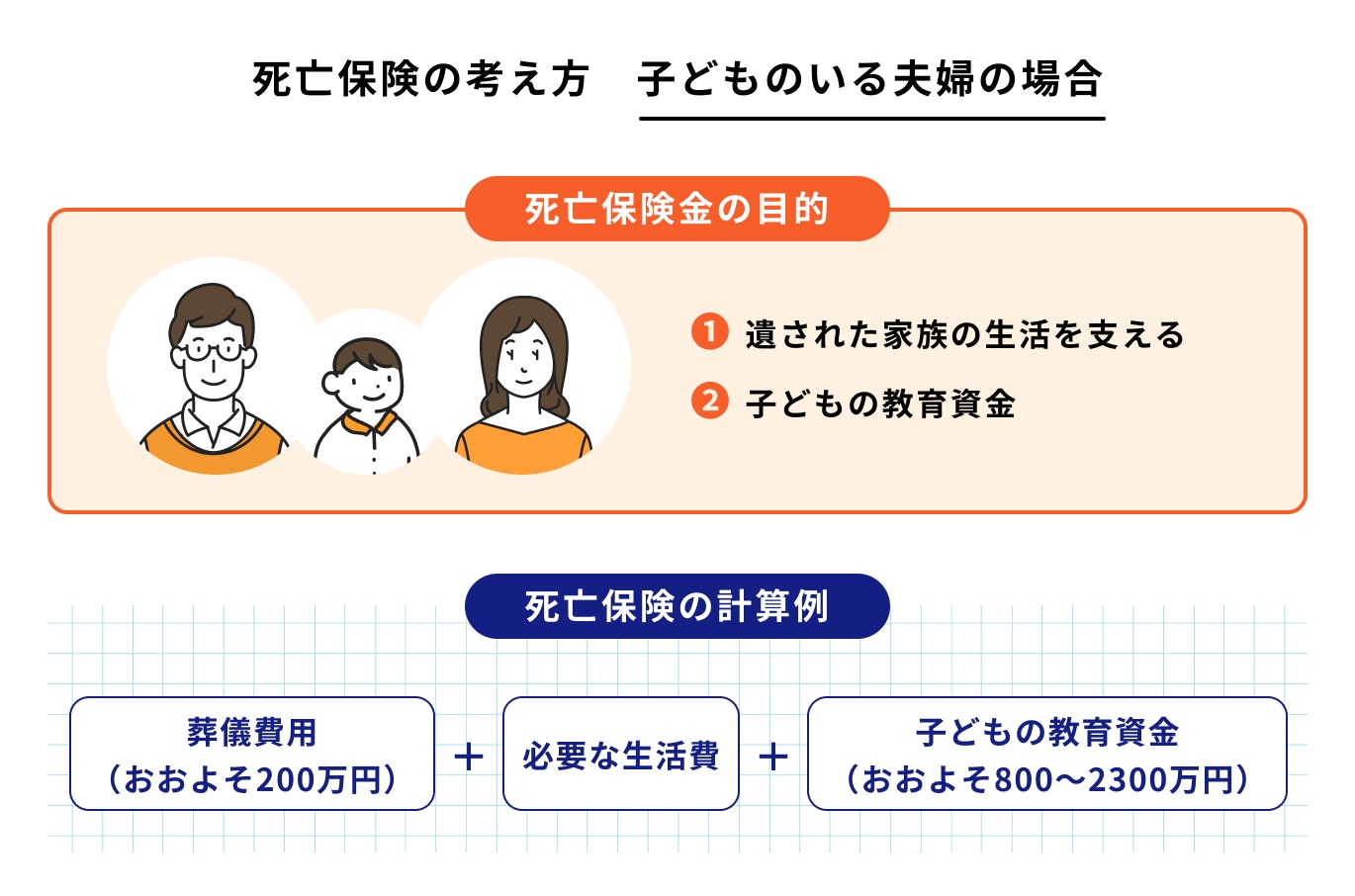

夫婦の場合(子どもがいる)

子どものいる夫婦の場合は、子どもが独立するまでの教育資金や生活費を考えておく必要がありますが、子どもの人数や年齢などによっても、必要となる保険金額は異なります。

特に教育資金の負担は家計に占める割合が大きいため、万が一の死亡保険金額をイメージするためにも、子どもの進路や将来の夢などを、日頃から共有しておくようにしましょう。

また、子どもの教育資金や生活費だけではなく、配偶者の老後資金など、考えなければいけない項目は多岐にわたります。

独身や子どものいない夫婦のケースに比べると、子どものいる夫婦のケースは必要となる死亡保険の金額が最も大きくなる傾向にあります。

死亡保険は種類が大変多いため、保険選びに悩んだ際は保険の専門家に相談するのも一案です。

≫保険選びに悩んだら保険の専門家に無料相談

死亡保険を選ぶ時におさえておきたいポイント

自分に必要な死亡保険を選ぶ際に、おさえておきたい3つのポイントについて解説します。

1.保険に加入する目的を明確にする

死亡保険に加入する際、まずは何のために加入するのか、「目的」を明確にしましょう。

自分自身の葬儀費用を準備したいのか、子どもの教育資金や遺された家族の生活費を準備したいのか、目的によって備えるべき金額は変わってきます。

自身の状況に合わせて決めていきましょう。

2.保険期間は目的にあわせて決める

保険期間を決める際も、保険の加入目的に合わせて決めることが大切です。例えば、自身の葬儀費用を準備したい場合は、終身保険を選択するのが良いでしょう。

保障が一生涯にわたって続く終身保険であれば、万が一の事態にも安心して備えることができます。

また、子どもが独立するまでの期間に、大きな保障を確保しておきたい場合は、定期保険や収入保障保険などに必要な期間だけ加入すると、過不足なく保障を持つことができます。

3.死亡保険金は【5つのSTEP】で設定する

死亡保険金は以下の「5つのSTEP」で準備していきましょう。

- 必要になるお金を算出

- 現在の貯蓄額を確認

- 家族の収入を算出

- 利用できる公的保障を確認

- 「必要になるお金」ー「貯蓄額+収入+公的保障の額」で、必要保障額を算出

Q.死亡保険金にも税金がかかる?

死亡保険を受け取る際は税金がかかります。

誰が保険料を支払っていたか(契約者)、誰が保険をかけられていたか(被保険者)、誰が保険金を受け取るか(受取人)によって、税金の種類は変わってきます。

税金の種類は、相続税、贈与税、所得税(+住民税)のいずれかになります。

死亡保障目的の保険加入の場合、契約者と被保険者が同一人物で、受取人が配偶者や子どもなどにする契約が一般的です。

この場合、受け取った死亡保険金は相続税の対象となります。

税金に関する詳細については、必ず税理士などの専門家に確認するようにしましょう。

(参考:死亡保険金に相続税がかかる場合の具体例は?|公益財団法人 生命保険文化センター)

4.保険料は家計とのバランスをふまえて設定する

保険料は家計とのバランスをふまえて決めるようにしましょう。

万が一のことが起こった時、家族の将来を思って、なるべく多くお金を用意したいと思うのが世の常ですが、保障が大きくなるほど保険料の負担も大きくなります。

保険料の負担によって家計を圧迫してしまっては元も子もありません。

必要な保障と家計とのバランスを考えて、保険料を設定することが大切です。

5.必要であれば他の保障を組み合わせる

必要であれば、死亡保険だけでなく、医療保険や就業不能保険などを組み合わせることも検討してみましょう。

人生には万が一だけではなく、病気や怪我で働けなくなるリスクや収入が減少するリスクなど、さまざまな「万が一」が潜んでいます。

自分にとって必要な保障を、できる範囲で備えることができれば安心です。

死亡保険に加入するタイミング

「死亡保険はいつ加入するべき?」「加入後、見直しはいつ必要?」と悩んでいる人に向けて、死亡保険の加入タイミングや見直しについて保険のプロが解説します。

ライフステージに合わせて加入を検討する

死亡保険は、自分自身のライフステージに合わせて加入を検討するのがおすすめです。

- 独身時代に葬儀費用をカバーしたい

- 結婚を機にパートナーの生活を保障したい

- 家族の生活費や子供の教育資金を保障したい

など、人によって訪れるライフステージはさまざまです。必要となる金額も異なるため、それぞれのタイミングで見直すと良いでしょう。

一般的に、若いうちは保険に加入しやすく、保険料も安いなどのメリットがあります。

タイミングを見ながら、早い段階で基本的な生活保障となる保険に加入しておき、その後のライフスタイルに応じて、保障を付けたり、減らしたりするのも良いでしょう。

必要な保障額は変わるため、定期的な見直しが大切

家族構成や世帯収入などによって必要となる保障額は変わってきます。

加入している保険が自身の状況に合っていなければ、万が一のことがあった時、十分な保障機能を果たすことができません。

保障がない状況よりは安心ですが、できることなら、万が一の場合に本当に役立つ保障に加入しておきたいものです。

そのため、同じ保険に最後まで加入し続けるのではなく、結婚や出産など、人生のライフステージが変化したタイミングで定期的に見直しをすることをおすすめします。

まとめ:死亡保険金がいくら必要なのか悩んだら専門家に相談を

死亡保険とは、被保険者(保険をかけられている人)が亡くなった時(あるいは高度障害状態になった時)に、保険金を受け取ることができる保険です。

死亡保険には、「定期保険」「終身保険」「収入保障保険」など、備えたい保障によってさまざまな種類があります。

メリットやデメリットもそれぞれ異なるため、自分自身の目的や状況に合わせたタイプの商品を選ぶことが大切です。

また、死亡保険金は必要な金額から預貯金や収入、公的保障などでカバーできる金額を差し引いても、まだ不足する金額に対して加入するようにしましょう。

人によって必要な保障内容は変わります。自分に合った保険商品を探したい場合は、保険の専門家に相談してみてはいかがでしょうか。

RECOMMENDATIONオススメ記事

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

著者

荻野 樹

- ファイナンシャルアドバイザー

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングを行う。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。