関連記事

「学資保険は預金で教育資金を貯められていればいらない?」「学資保険で本当に教育資金を貯められる?」と疑問を持つ人も多いのではないでしょうか。

学資保険は、教育資金を計画的かつ自動的に準備できる民間保険の一種です。計画的に貯められるというメリットがある一方、効率的にお金を増やしにくかったり、インフレに対応しづらいといったデメリットもあります。

本記事では「学資保険はいらない」と言われる理由や、必要かどうか迷った時の判断ポイント、さらに賢い選び方について、保険の専門家がわかりやすく解説します。

「学資保険に加入してもあまり意味がない」と、SNSなどで目にする機会があるかもしれません。

その理由として「インフレに弱い」など、学資保険のいくつかのデメリットが挙げられます。

まずは学資保険のデメリットを詳しく見ていきましょう。

学資保険を選ぶ時は、払った保険料に対して学資金がどのくらい増えて受け取れるかを示す「返戻率」に着目しましょう。

例えば、返戻率が110%の学資保険を活用すると、払込保険料総額が365万円に対し、約400万円の学資金を受け取ることができます。

このように、万が一の保障を備えながら効率よく学資金を準備できるのが学資保険ですが、かつては返戻率が高く、学資を貯めるための定番商品でした。

しかし、学資保険の魅力であった返戻率は徐々に低下し、学資を貯めるために適した商品と一概に言えなくなっているのが現状です。

保険には、途中で保険料の支払いが困難になった場合、現在の契約を払済保険に変更するなどして契約を継続する方法がいくつかあります。

また、急に資金が必要となった場合には契約者貸付を利用したり、中途解約をして解約返戻金を受け取ったりする方法もあります。

中途解約をした場合、受け取れるお金は既に支払った保険料の総額より少ない場合がほとんどです。

進学資金を無理なく貯められるように、毎月支払う保険料や保険料の払込期間などは慎重に検討しておきましょう。

インフレとは、モノやサービスの値段が上昇することをいいます。

近頃は食料品や電気料金など、さまざまなモノやサービスの価格が、かつてないほどのスピードで上昇し続けています。

教育にかかる費用も例外ではありません。10年後、20年後には、現在よりも高い入学金や授業料が必要になる可能性も考えられます。

学資保険は契約時に将来受け取れる学資が決まっているため安心感がありますが、インフレが予想以上に進むと学資保険だけでは必要な費用を賄えないかもしれません。

学資保険以外の選択肢を考えてみるのも一案です。

学資保険はどんな時に役立つ保険なのでしょうか。あらためて学資保険の仕組みやメリットを理解しましょう。

子どもが大学を卒業するまでには多額のお金が必要になります。そのため、将来を見据えた貯蓄計画は必要不可欠といえるでしょう。

しかしながら日々の生活に手いっぱいで、将来の学資まで貯蓄をする余裕がない場合も少なくありません。十分な貯蓄が準備できないまま、進学時期を迎えてしまうことも考えられます。

このような事態を防ぐために活用できるのが学資保険です。

貯蓄を重視したタイプなら保険料を支払うことで将来の学資をコツコツ貯めることができます。

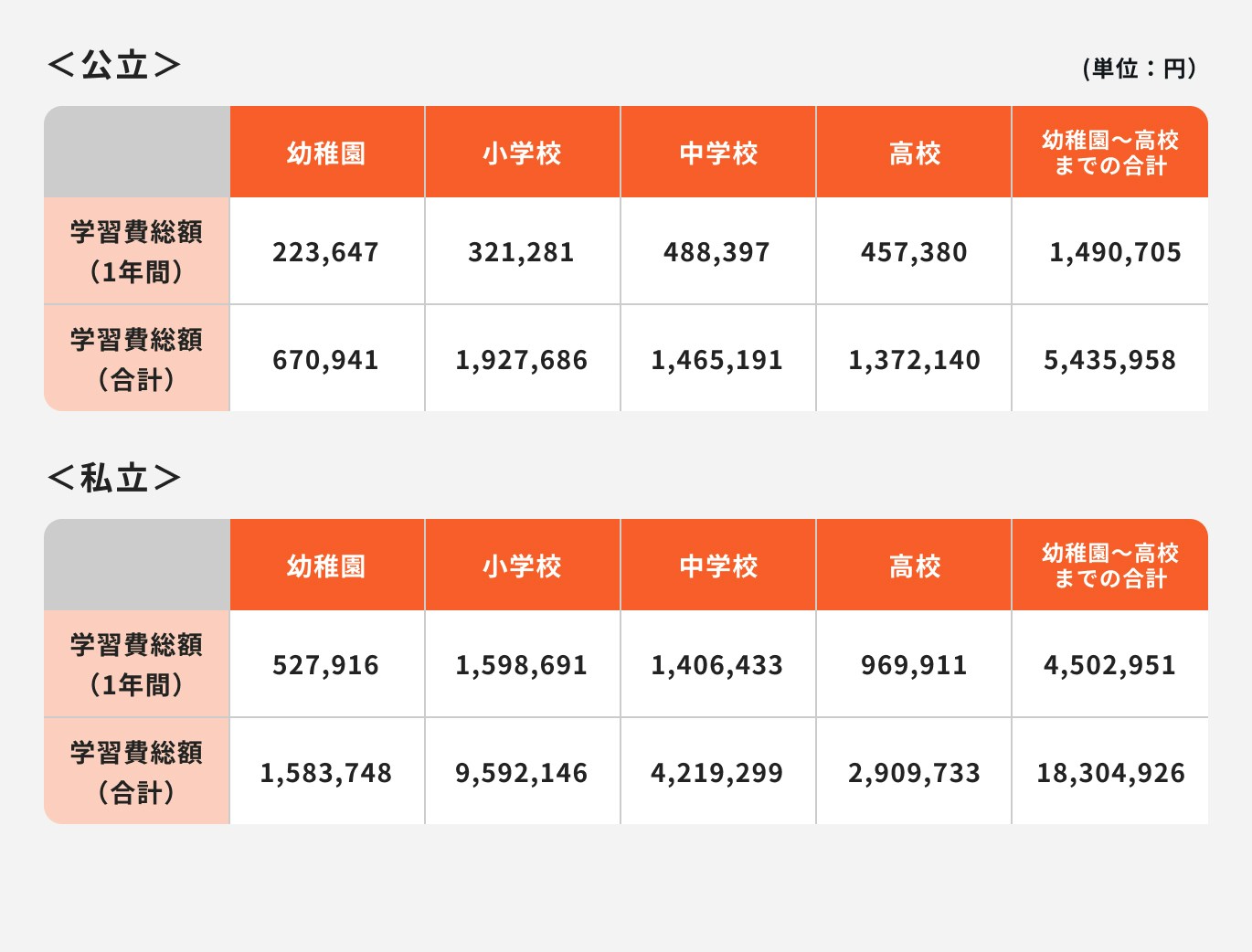

※幼稚園~高校までの学習費総額は1年間の学習費総額(平成30年度子供の学習費調査|表1学校種別の学習費総額|文部科学省)に各年数をかけて算出

教育費がいくらかかるかについて、文部科学省が公表している資料から「学習費の総額」を確認してみましょう。

資料によると、幼稚園〜高校まで公立校で進学した場合は約543万円、私立校で進学した場合は約1830万円の費用が必要になることがわかります。

高校卒業後に専門学校や大学進学を予定している場合、上記の費用に加え受験料や入学金、授業料なども準備しておく必要があります。

ソニー生命が実施した「子どもの教育資金に関する調査2022」によると、高校生以下の子どもの親、または予備校生・浪人生の親が進学費用のために備えている金額は平均で一人当たり月1万5690円となっています。

2019年から連続で減少傾向でしたが、一転して2年ぶりに平均額が増加しています。

なお、近年はNISAなどを利用した資産運用が話題ですが、教育資金の準備方法においては株式などの金融投資は11%に留まっています。

1位は銀行預金(60.6%)、2位は学資保険(42.1%)が大きな割合となっていることから、多くの人がリスクは取らず確実に学資を貯めていきたいと考えていることが読み取れます。

学資保険に加入するメリットは主に下記の3つがあります。

教育資金を貯めるにも、計画的な貯金が苦手な人は意外と多いのではないでしょうか。

学資保険に加入すると保険料として毎月決まった金額が引き落とされるため、自動的にお金を貯めることができます。

貯金が苦手であっても学資保険を活用することで、貯金自体を「仕組み化」できるのはメリットと言えるでしょう。

進学に必要な額に合わせて保険料を設定すれば、自然と目標を達成することができます。

学資保険で教育資金を準備する場合、契約者に万が一のことがあっても、それ以降の保障はそのまま継続され保険料を支払う必要はありません。

そのため保険料を満期まで払っていなくても、契約時に定めた学資金や祝い金は予定通り受け取ることができます。

契約者に万が一のことがあったとしても契約が継続されるのは、契約者の安心につながることはもとより、残された家族にとっても大きな支えとなります。

一年間に支払った学資保険の保険料は他の保険(定期保険など)と合算して、一定金額を契約者の所得から差し引くことができます。これを「生命保険料控除」といいます。

学資保険の保険料は「一般生命保険料控除」の対象となり、年末調整や確定申告をすることで所得税、住民税の負担が軽減されます。

保険料を支払うことで節税できるのは保険商品特有のメリットといえます。

保障を持ちながら教育資金を計画的に準備できる学資保険ですが、加入してもあまりメリットがない人がいます。

学資保険の必要性があまりない人の特徴を見てみましょう。

現在の学資保険は返戻率が低下しているため、銀行預金と比較してもお金を大きく増やせるというわけではありません。

そのため、毎月の引き落としなどで自動的に保険料を支払って貯めていく仕組みがなくても「自分で計画的にお金を貯められる人」は、学資保険の必要性は低いといえるでしょう。

契約者に万が一のことがあった時に保障があるか、払い込みが免除されるか、あるいは自由に引き出しができるかなど、優先したいポイントで選ぶと良いでしょう。

資産運用を日常的に行っている人は、既にある程度お金を準備できていることが多いでしょう。

学資保険は毎月の積み立てだけでなく、一括で保険料を払える場合もありますが、その場合は払込免除の保障メリットは薄れてしまいます。

また、現在販売されている学資保険の返戻率は以前と比較しても高い水準とは言い難く、手元のまとまった資金の活用法としては少し物足りないかもしれません。

既に資産運用である程度まとまったお金を準備できている場合、学資保険に加入してもあまりメリットがないといえるでしょう。

学資保険は保険料の払込期間が定められており、途中で支払いができなくなると保険契約を維持できなくなります。

その際、自動振替貸付制度など貸付を受けることで、保険料の支払いを継続する方法もありますが、保険会社の定める利息を上乗せして返さなくてはいけません。

また、払済保険への変更や保険金の減額などの方法もありますが、支払った保険料に対して将来受け取る金額の方が少なくなる場合もあります。

基本的には10年〜15年程度は保険料を継続して支払う必要があるため、保険料を最後まで支払うのが難しいと感じる人は別の方法を検討する方が良いでしょう。

突然お金が必要になったり、家庭の事情で学資保険を解約しなければいけなくなることもあるでしょう。

契約者の申し出があれば学資保険を途中で解約することは可能ですが、途中で解約した場合はその時点の解約返戻金を受け取ることになります。

保険料の払込期間中に中途解約をした場合、解約返戻金は既払込保険料より下回ることがほとんどです。

加入を検討している段階で学資保険の解約の可能性がある場合は、一旦加入するのを保留にするのもひとつです。

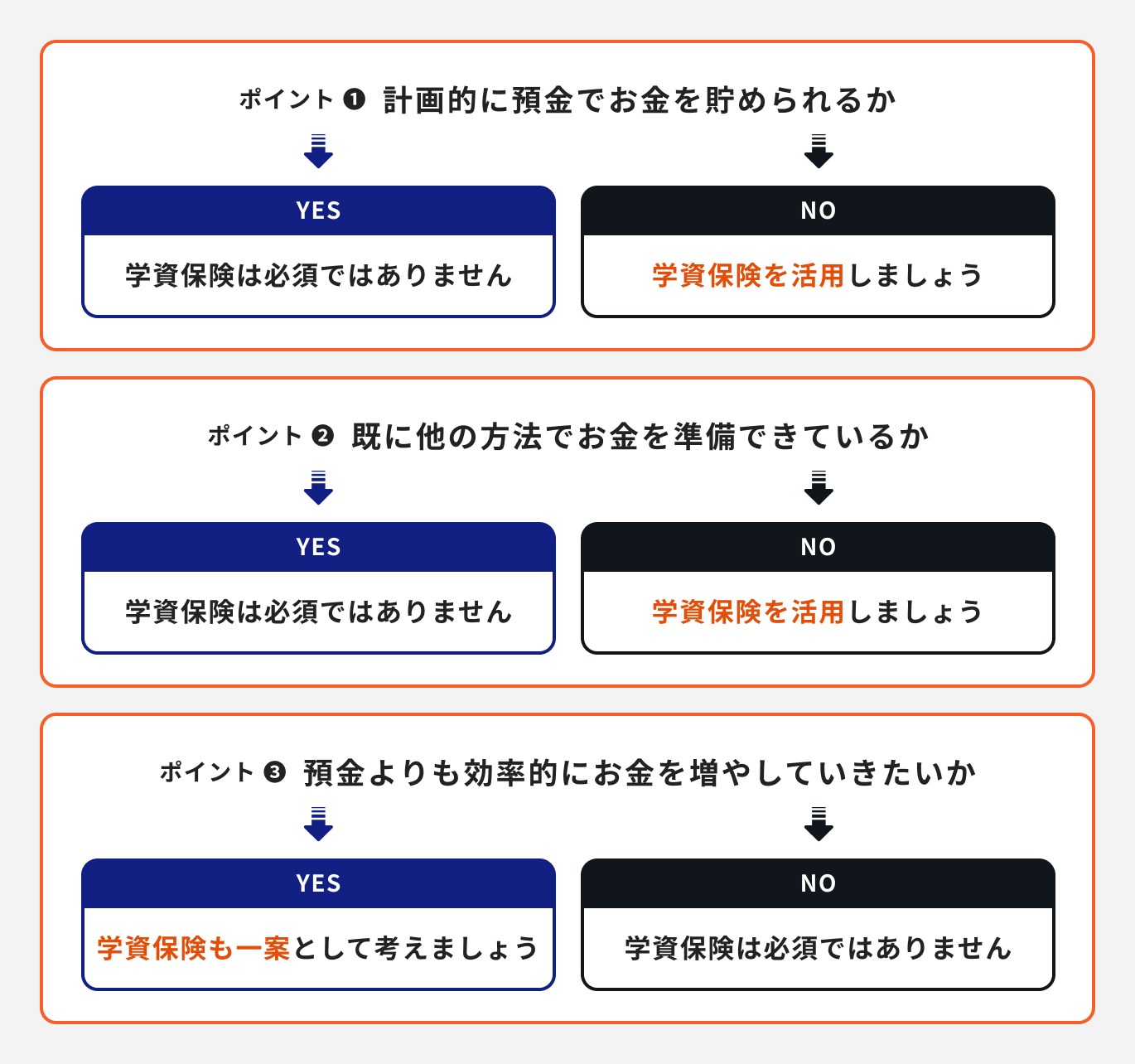

学資保険が必要かどうか、判断基準となる3つのポイントを見てみましょう。

まず、

上記に当てはまる場合は学資保険の加入は必須ではありません。

しかし、上記に当てはまる人は保険料の支払いが困難になる可能性も低いため、保険との相性が良い人でもあります。

「万が一に備え、子どもにまとまったお金を遺したい」と考えている人は保険料払込免除特約が付加されている学資保険を検討しても良いでしょう。

次に「銀行預金よりも効率よくお金を増やしたい」という意向がない場合も、学資保険の必要は低いといえるでしょう。

少しでもお金を増やしたい場合は、学資保険以外で効率的にお金を増やせる方法を検討してみるのも一案です。

自分に合った学資保険を選ぶためのポイントについて、保険のプロが解説します。

学資保険の満期は18〜22歳の間で設定されることがほとんどです。

満期までの期間を長くするほど返戻率は高くなりますが、「進学のどのタイミングでお金がほしいのか」をよく考えるようにしましょう。

例えば、大学の入学金を準備するにあたって、満期を22歳に設定してしまうと、お金が必要な時期に間に合いません。

一方、進学中は奨学金を申請して、卒業後にまとめて返済する予定であれば、満期を卒業時に合わせることで据置期間が長くなり、お金が増えるメリットがあります。

満期の時期を途中で変更するのは難しいため、加入時には預貯金や教育資金の計画に合わせて判断しましょう。

学資保険の満期金は、進学時の目標金額になるように設定するのが理想です。

例えば「令和3年度私立大学入学者にかかる平均額(1人当たり)の調査」によると、私立大学の文科系学部の場合で407万9015円(※)の費用がかかります。

雑費など他の費用を含めると400〜500万円程度見積もっておくと良いでしょう。

全額を学資保険で準備をするのか、貯蓄と学資保険を組み合わせるかにもよりますが、事前にある程度の目安をつけて満期金を設定しましょう。

※(授業料:81万5069円+施設設備費:14万8272円)×4年+入学料:22万5651円

学資保険で支払う保険料は、将来まとまった金額の祝い金や満期金として受け取ることができます。

受け取り方はいくつかありますが、大学進学を目的としている場合は以下のようなパターンを参考にすると良いでしょう。

受け取り回数が少ない分、1回あたりの金額が大きい受け取り方です。

入学金を含む初年度の支払いを学資保険で準備したい人や、入学以降の学資を計画的に準備できる人などにおすすめです。

受け取る合計金額は同じだったとしても、祝金の支払回数が多い分、1回あたりの金額は①のパターンに比べると小さくなります。

お金の管理が苦手、継続的に必要な授業料を賄いたいなど、毎年の祝金をそのまま支払いに充てるサイクルを作るのに向いています。

学資をどのように準備するかに加え、子どもが希望する進路などを総合的に勘案して、自分に合った受け取り方を選びましょう。

学資保険に加入する際は払込期間にも注目しておきましょう。

払込期間が短くなると、短期間で保険料を支払うことになるため毎月の保険料などがアップします。

学資を受け取るまでの間、毎月の支払いが家計の負担にならないよう、払込期間を調整して保険料を決めると良いでしょう。

目標の学資額がわかれば、そのうちどれくらいを学資保険で準備するかも合わせて検討しておくと、払込期間や保険料の選択肢が広がります。

「学資保険の返戻率は高い方が良い」と聞いたことがある人も多いでしょう。

返戻率とは支払った保険料に対して、将来受け取ることができる金額の割合のことです。

返戻率が100%未満の場合は元本割れ、100%以上であればその分お金を増やせたことになります。

なお、学資保険の場合「受取総額(祝い金と満期金の合計額)」÷「払込保険総額」×100%で返戻率を算出できます。

例えば受取総額400万円、払込総額380万円の場合、返戻率は105.2%になります。

同じ商品でも保険料の払込期間や満期金の受取時期によって返戻率は異なるため、検討する際はいくつかのパターンをシミュレーションしてみると良いでしょう。

学資保険の加入時期も大切なポイントです。

学資保険は満期までの期間が長ければ、その間に支払う毎月の保険料の負担が軽減されたり、保険料支払い後の据置期間中に、お金が増えやすくなるメリットがあります。

そのため加入は早い方が有利なので、子どもが小さいうちに加入の検討をしておきましょう。妊娠中に加入できる「出生前加入」を検討してみるのも一案です。

学資保険に加入できる子どもの年齢には上限があるため注意しましょう。

保険会社では預かった保険料を満期まで十分運用する期間が必要となるため、6〜7歳前後を加入年齢の上限としていることが一般的です。

なお、2022年12月時点のソニー生命の資料によると、満期や型が全く同じ学資保険でも子どもの年齢が1歳上がるごとに1〜2%前後、返戻率に差があります。

(参考:学資保険はいつから加入すべき?加入のベストタイミングについて|ソニー生命保険)

子どもが0歳の時点で加入すると月保険料8844円で返戻率104.6%となった一方、2歳で加入した場合は月保険料が1万268円に上がり返戻率は3.2%低下しています。

このように適用される条件には差が出るため、学資保険に加入するならなるべく早めに加入しておくことが大切です。

保険料の目安やプランがわからない人は、保険のプロに相談しましょう。

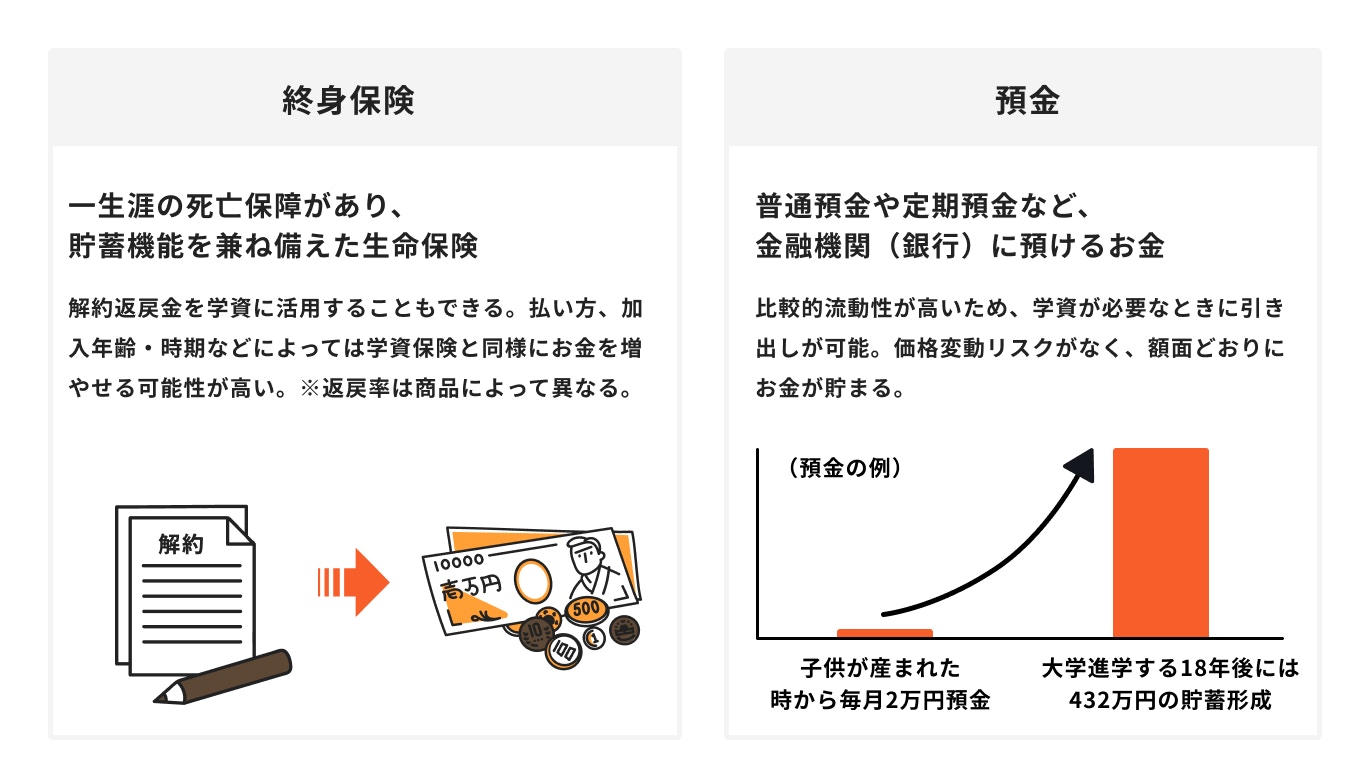

学資保険の代わりに教育資金を作る方法として「預金」と「終身保険」を検討してみるのも良いでしょう。

普通預金はいつ貯金を止めても、いつお金を引き出してもペナルティはありません。価格変動リスクなどもないため、元本割れが心配な人にとって「自分が貯めた分はきっちり貯まる」という安心感も得られます。

子どもが生まれてから大学進学までの18年間、毎月3万円貯めていけば648万円になります。

「毎月決まった金額を必ず貯め続ける」という強い意志と計画性があれば、預金だけで乗り切ることも不可能ではありません。

ただし、その場合は健康上の問題で収入が下がることなども想定し、掛け捨ての死亡保障・医療保険などで対策しておくことが大切です。

子どもが独り立ちするまでは、親として子どもの「生活を守る責任」と「進学を助ける」ことが求められます。

そのため、近年は「保障と貯蓄の両立ができる終身保険」が学資保険の代わりとして選ばれることもあります。

契約年数が長くなるほど増加する解約返戻金を教育資金に活用することで、学資保険の代替ができるだけでなく、契約者に万が一のことが起きた場合にはしっかりと保険金を受け取ることができます。

終身保険に満期はなく、子どもの進路が急に変わった場合でも解約返戻金を柔軟に活用できるのもメリットのひとつです。

外貨建・円建など終身保険にも種類があるため、商品の仕組みの違いを知ったうえで検討しましょう。

学資保険は「返戻率が下がっている」「中途解約をすると元本割れの可能性がある」などの理由で、不要だと言われることもあります。

しかし、「契約者に万が一のことがあった際は払い込みが免除される」「子どもの進学時期に合わせてお金を受け取ることができる」などのメリットもあります。

学資保険よりもっと効率よくお金を増やしたい場合は、他の方法とも比較してみると良いでしょう。

どんな選択肢があるのか、それぞれどんなメリット・デメリットがあるのか知りたい方は、お金のプロに相談してみるのがおすすめです。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。