関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

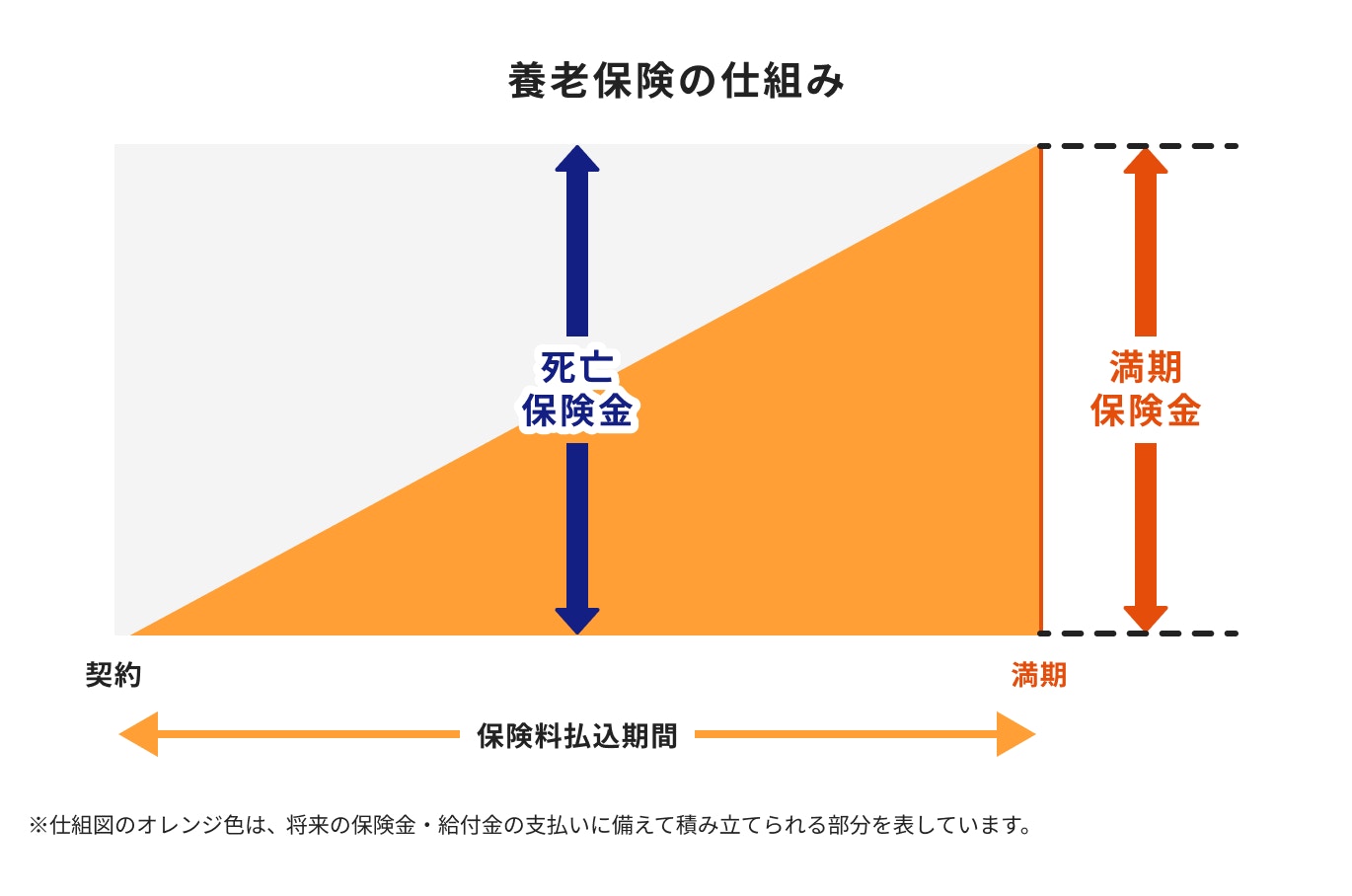

養老保険とは保障と貯蓄性を兼ね備えた生命保険です。

保険期間中に死亡した場合は遺族に死亡保険金が、満期時に生存していた場合は満期保険金を受け取ることができます。

養老保険は定期保険や終身保険とともによく聞く保険の種類ではあるものの、仕組みを理解できていなかったり、終身保険との違いがわからない人も多いのではないでしょうか。

本記事では養老保険の仕組みや終身保険、定期保険との違い、保険の選び方について、わかりやすく図を使いながら解説していきます。

被保険者が保険期間中に亡くなった場合に死亡保険金が、満期まで生存していた場合には満期保険金が支払われる生命保険のこと

養老保険の最大の特徴は、死亡保険金と満期保険金が同額になっている点です。

一定期間の万一に備えながら、将来に向けて貯蓄もできるこの仕組みは、養老保険に加入するメリットといえるでしょう。

ただし、最近では低金利の影響から払い込んだ保険料総額よりも、死亡保険金や満期保険金が少ない場合が増えているのが現状です。

養老保険の主なメリットを見ていきましょう。

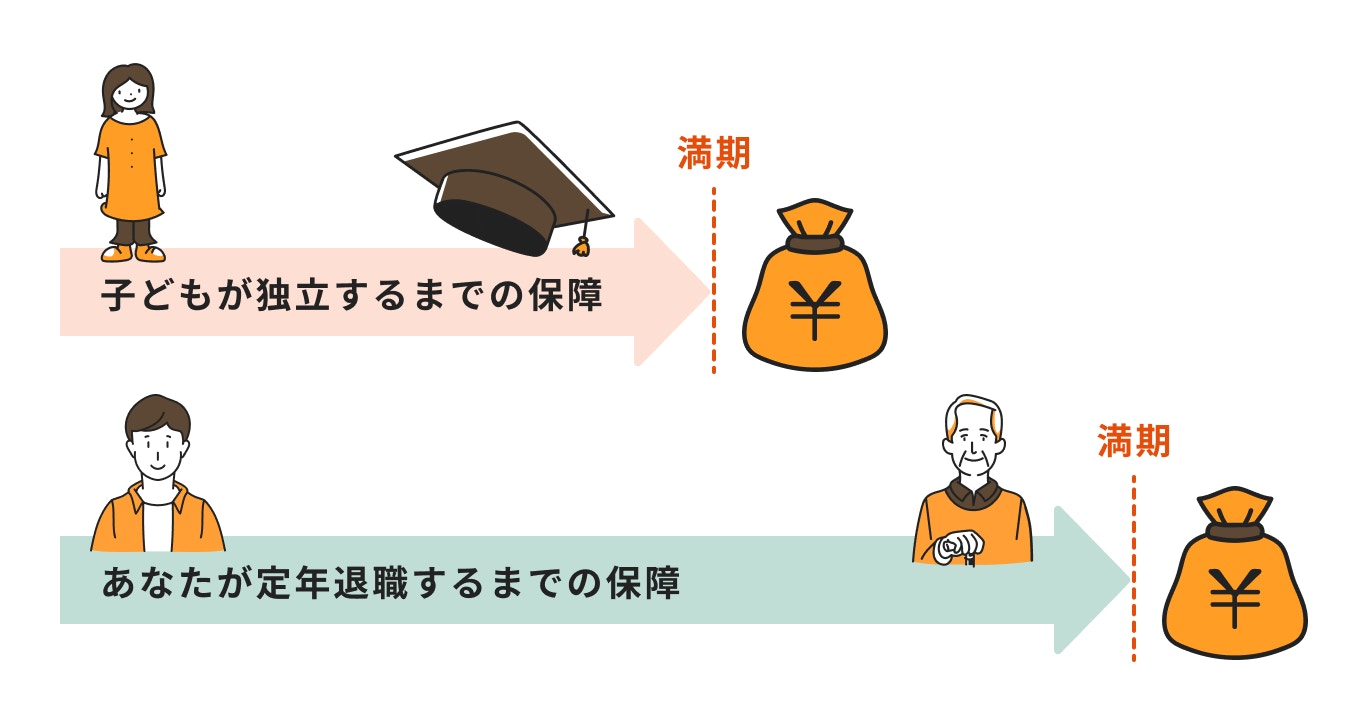

養老保険には、10年間や15年間など、あらかじめ保険期間が設定されている年満了タイプと、指定した年齢まで保険期間が続く歳満了タイプがあります。

そのため、まとまったお金が必要となる時期や自身の将来の目的などに合わせて、保険期間を決めることができます。

例えば、将来、子どもの大学費用などが必要になる場合は、大学入学までの時期を保険期間とすることで、保障を得ながらこどもの大学入学と同時に満期保険金を得ることできます。

また、定年時に満期保険金を得られるように、定年する予定の時期に満期を合わせておけば、満期保険金を老後の生活資金に使うことも可能になります。

養老保険は万一の場合は死亡保険金を、無事に満期を迎えると満期保険金を受け取ることができる生命保険です。

被保険者が加入後すぐに亡くなってしまった場合や高度障害になってしまった場合でも、保障期間中であれば死亡保険金を受け取ることができます。

死亡保険金は死亡保険金の受取人に支払われるため、被保険者の死亡による経済的なダメージから、遺族の生活を守ることができます。

一方、保険期間を経て何事もなく無事に満期を迎えたら、養老保険の場合、死亡保険金と同額の満期保険金を契約者が受け取れます。

保険料が掛け捨てにならず、将来に向けて貯蓄ができることが養老保険のメリットといえるでしょう。

養老保険は満期保険金と死亡保険金、いずれかを受け取ることができるのが、主なメリットでした。次に、どんなデメリットがあるのか見ていきましょう。

養老保険は貯蓄性が高いため、他の保険商品と比べると保険料が高めであることがデメリットになります。

例えば、同じ死亡保険金額を用意しようとした場合、定期保険や終身保険と比べて、いちばん保険料が高くなりやすいのが養老保険です。

そのため、支払える範囲で保険料を算出すると、必要とする保障額に到底及ばないケースも多々あります。

このような場合は、保険料が比較的安い定期保険などを活用して、必要な保障額を追加して補うと良いでしょう。

\保険選びに悩んだら、保険のプロに無料相談!/

ひと昔前の養老保険では、既払込保険料より満期保険金が上回って受け取れるのが一般的でしたが、長らく続いている日本の低金利政策の影響で、満期保険金が既払込保険料を下回ることが多くなっています。

外貨建ての養老保険も、保険金や満期保険金、解約返戻金の受け取り時の為替レートによっては、払い込んだ保険料よりも受け取れる額が少なくなる場合があります。

生命保険全般にいえることですが、中途解約時に受け取る解約返戻金は、既払込保険料を下回ることがほとんどのため、こちらも覚えておくと良いでしょう。

次に、養老保険、終身保険、定期保険の違いを見ていきましょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

養老保険は保険期間中に亡くなった場合でも、無事に満期を迎えた場合でも、同額の保険金を受け取れることができるのが大きな特徴です。

一定期間の保障を確保しながら、支払った保険料が積み立てられることで、一部が満期保険金として返ってくる仕組みです。養老保険は保障と貯蓄を兼ね備えた保険といえます。

一方、終身保険は解約しない限り、保障が一生涯続く保険です。

保険期間中に被保険者が亡くなった場合は、必ず保険金が支払われる仕組みなので、保険金を残したい人に必ず残せる安心感が得られる保険といえるでしょう。

保障の必要がなくなり、途中で解約する場合は解約返戻金を受け取ることができるので、老後の資金として活用することもできます。

定期保険は割安な保険料で、一定期間の保障を得られる生命保険です。

保険期間が終わると保障はなくなり、満期保険金もありません。中途解約時の解約返戻金もなく、あってもごく僅かです。

保険期間の違いは、期間が定められているか、あるいは期間が定められておらず保障が一生涯続くか、この2つの観点で分けることができます。

前者には養老保険と定期保険が当てはまります。

保障が得られる期間は、保険商品によって異なりますが、概ね自由に設定できます。必要な期間だけ保障を持つことができるでしょう。保障は保険期間が満了すると消滅します。

また、養老保険は満期を迎えると満期保険金を受け取れますが、定期保険にこの仕組みはありません。

一方、終身保険は一生涯保障が続く保険です。被保険者が亡くなるか、途中で解約をしない限り保障は継続します。

養老保険と終身保険の保険料は、その他の死亡保険などと比較すると、高めに分類されるでしょう。

一般的に貯蓄性のある保険商品は保険料が高くなり、養老保険、終身保険の順番で保険料が高くなる傾向にあります。

一方、定期保険は貯蓄性がなく、保険料は掛け捨てになります。そのため、養老保険や終身保険と比べて、保険料は割安です。保険料の支払いは平準払いが一般的です。

養老保険と終身保険には貯蓄性があるため、中途解約時には解約返戻金が受け取れます。

保険期間の途中で解約をすると、既に支払った保険料の総額より解約返戻金が少なくなるのが一般的です。契約して間もない時期は、特に解約返戻金が少なくなるでしょう。

解約返戻金は契約後、時間の経過とともに、少しずつ増えていきます。保険の種類や払い方によっては、一定期間を過ぎると、支払った保険料を解約返戻金が上回る場合もあります。

一方、定期保険は掛け捨てが一般的で、解約返戻金はないか、あってもごく僅かです。

養老保険は無事に満期を迎えた場合、満期保険金が受け取れます。

3つの保険タイプの中で、この満期保険金が受け取れるのは養老保険だけです。

養老保険で受け取れる満期保険金は死亡保険金額と同額ですが、払い込んだ保険料の総額より満期保険金が少なくなるのが一般的です。

終身保険は保障が一生涯続くため満期がなく、満期保険金もありません。一方、定期保険には満期はありますが、満期を迎えても満期保険金はありません。

生命保険料控除とは、その年に払い込んだ生命保険料に応じて、一定の金額が契約者の所得から差し引かれる所得控除の1つです。

課税所得が低くなることで所得税、住民税の負担を軽減することができます。

養老保険・終身保険・定期保険のどのタイプでも一般生命保険料控除の対象になります。

会社員や公務員の場合は年間で支払った保険料を年末調整で申請します。自営業やフリーランスの場合は、確定申告をすることで控除を受けることができます。

養老保険は一定期間の保障を持ちながら、貯蓄もしていきたいという人におすすめです。

子どもが独立するまでは死亡保障を確保しつつ、無事に満期を迎えたら満期保険金を大学費用に使う。このような使い道も考えられるでしょう。

終身保険は一生涯の保障を持ち、自分が亡くなった時にまとまったお金を残したい人におすすめです。

自分の葬式代や遺された家族の生活費を用意したい人は、終身保険を検討しましょう。

終身保険は長く付き合っていく保険です。

貯蓄性もあることから、加入にすることで将来の資産形成に役立てることも可能になります。特に老後資金などの準備に活用すると良いでしょう。

一定期間だけ保障を持ちたい人、割安な保険料で手厚い保障を持ちたい人、ライフスタイルに合わせて保障を見直したい人は、定期保険を検討すると良いでしょう。

\事前準備不要!あなたに合う保険を無料でご提案します/

【個人年金保険と養老保険の違い】

個人年金保険とは、契約時に定めた年齢に達したら年金を受け取れる仕組みの保険商品です。

保険期間中は保険料を毎月払いや年払いなどで支払います。

積立期間中に契約者が死亡した場合は、既払込保険料の相当額程度が死亡保険金として支払われます。したがって定期保険や終身保険のような、大きな保障を得ることはできません。

養老保険は支払った保険料の額に関わらず、契約時に定めた保険金額を受け取ることができます。

養老保険を選ぶ時の主なポイントは6つあります。

養老保険とは万一の場合は死亡保険金を、また死亡保険金と同額の満期保険金を満期時に受け取ることができる保険のことをいいます。

定期保険と養老保険の違いは、満期保険金があるかどうかです。

定期保険は満期保険金がないため、養老保険は定期保険と比べて保険料が割安になります。

終身保険と養老保険の違いは、保険期間が一生涯か一定期間かどうかです。終身保険の保険期間が一生涯なのに対して、養老保険の保険期間は一定期間になります。

養老保険が自分に合っているのかなど、保険選びに困ったら、お金のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます。

※本記事の内容は予告なしに変更することがあります。予めご了承ください。

\保険の見直しやあなたに合う保険を無料でご提案します/

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)