個人年金保険とは?他の年金と何が違う?入る前に知っておくべきデメリットも解説!

老後資金の必要金額が3分でわかる無料診断

個人年金保険とは保険料を払い込むことで老後資金の準備が計画的にできる保険のことです。

個人年金保険料控除が受けられるなどのメリットがある一方で、加入する前に知っておいた方が良いデメリットもいくつかあります。

本記事では個人年金保険の概要、メリットとデメリット、公的年金やiDeCoとの違いなどをプロが解説していきます。

老後資金が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

個人年金保険とは

個人年金保険とは、死亡保障を得ながら老後の資産形成ができる保険です。

毎月決まった保険料を払い込むことで、契約時に決めた年齢に達した際に、払い込んだ保険料に応じた年金を受け取れる仕組みになっています。

日本には年金づくりに役立つ制度や金融商品がさまざまありますが、公的年金以外の方法としてよく挙げられるのが個人年金保険です。

個人年金保険の必要性

令和元年6月、金融審議会市場ワーキンググループが取りまとめた報告書「高齢社会における資産形成・管理」を金融庁が公表したことにより、老後の生活資金は年金以外に2000万円の準備が必要ということがニュースなどで報じられたのは記憶に新しいところです。

これからの時代は、自分で老後資金を作っていくことが必要な時代になります。そのため、公的年金以外の資産を準備する方法として、個人年金保険が注目されているのです。

(関連記事:老後資金本当はいくらあれば安心?ない場合は?必要額の計算とすぐできる貯め方と増やし方)

Q.国民年金と何が違うの?

国民年金(基礎年金)とは、日本国内に住んでいる20歳以上60歳未満の全ての人が加入し、保険料の納付が義務づけられている年金のことです。

年金制度は国から委託された日本年金機構が運営に関わり、徴収する保険料や将来受け取る年金額も概ね定められています。

一方、個人年金保険は保険会社が販売する保険商品のひとつなので、加入の義務はありません。

保険料や保険金額、将来受け取れる年金額、特約の有無なども商品によって異なります。

(関連記事:【年収別早見表】厚生年金と国民年金、自分はいくらもらえる?計算方法と老後資金対策)

個人年金保険の種類

個人年金保険の年金の受け取り方には確定年金、有期年金、保証期間付終身年金,、夫婦年金の4パターンに概ね分類されます。

それぞれの特徴を見ていきましょう。

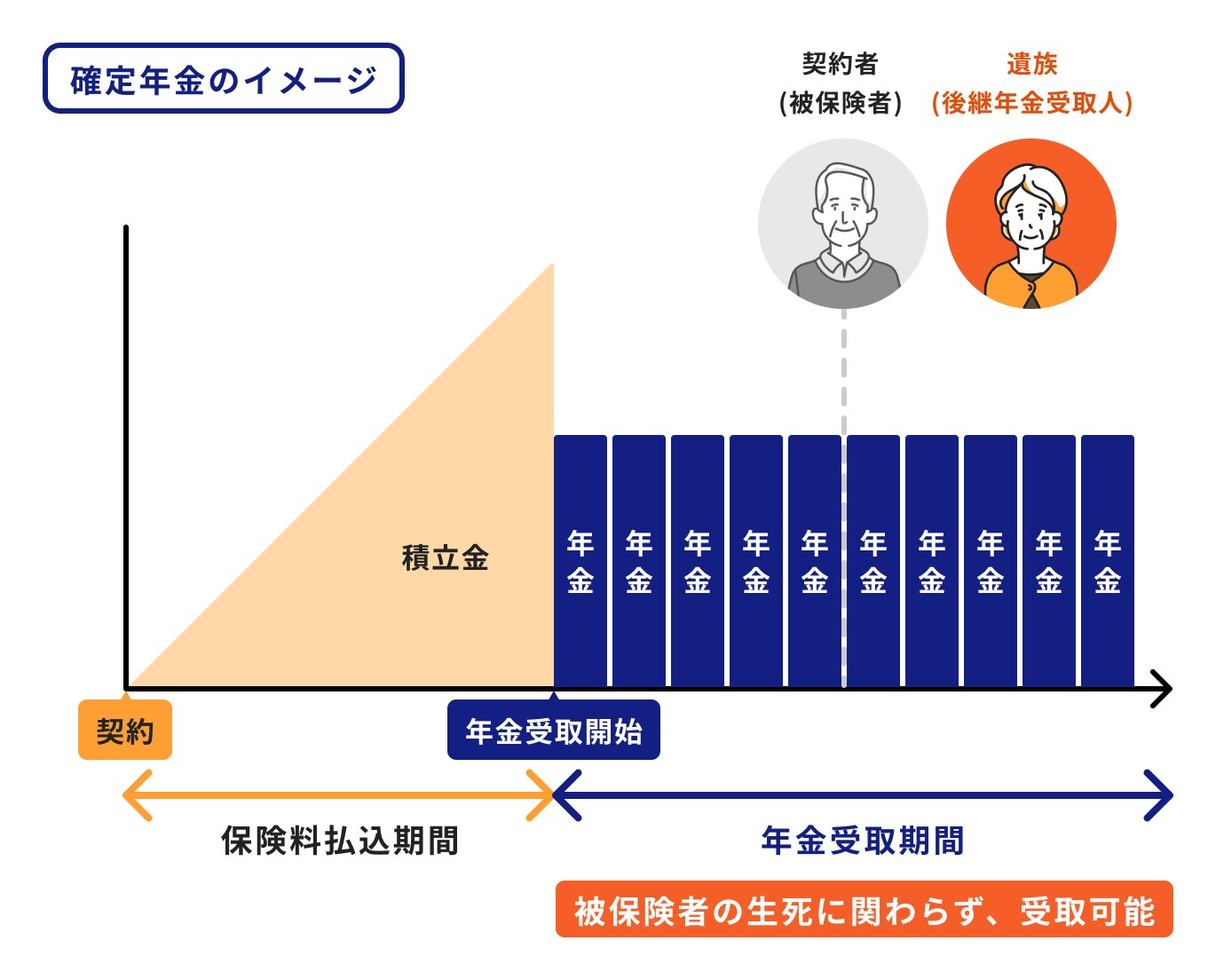

■確定年金

確定年金とは、あらかじめ決められた期間に年金を受け取ることができる、年金の受け取り方のひとつです。

年金の受取期間は5年、10年などと決まっていますが、被保険者自身で決めることができる場合もあります。

年金受取期間中に被保険者が死亡した場合は、指定された後継年金受取人が未払い年金分を受け取ることができます。

自分が生きている場合は老後資金として、必要なお金を年金の形で受け取ることができます。

また、万が一死亡してしまっても、家族などに年金を残すことができる仕組みになっているため、生死に関わらず受け取りが可能です。

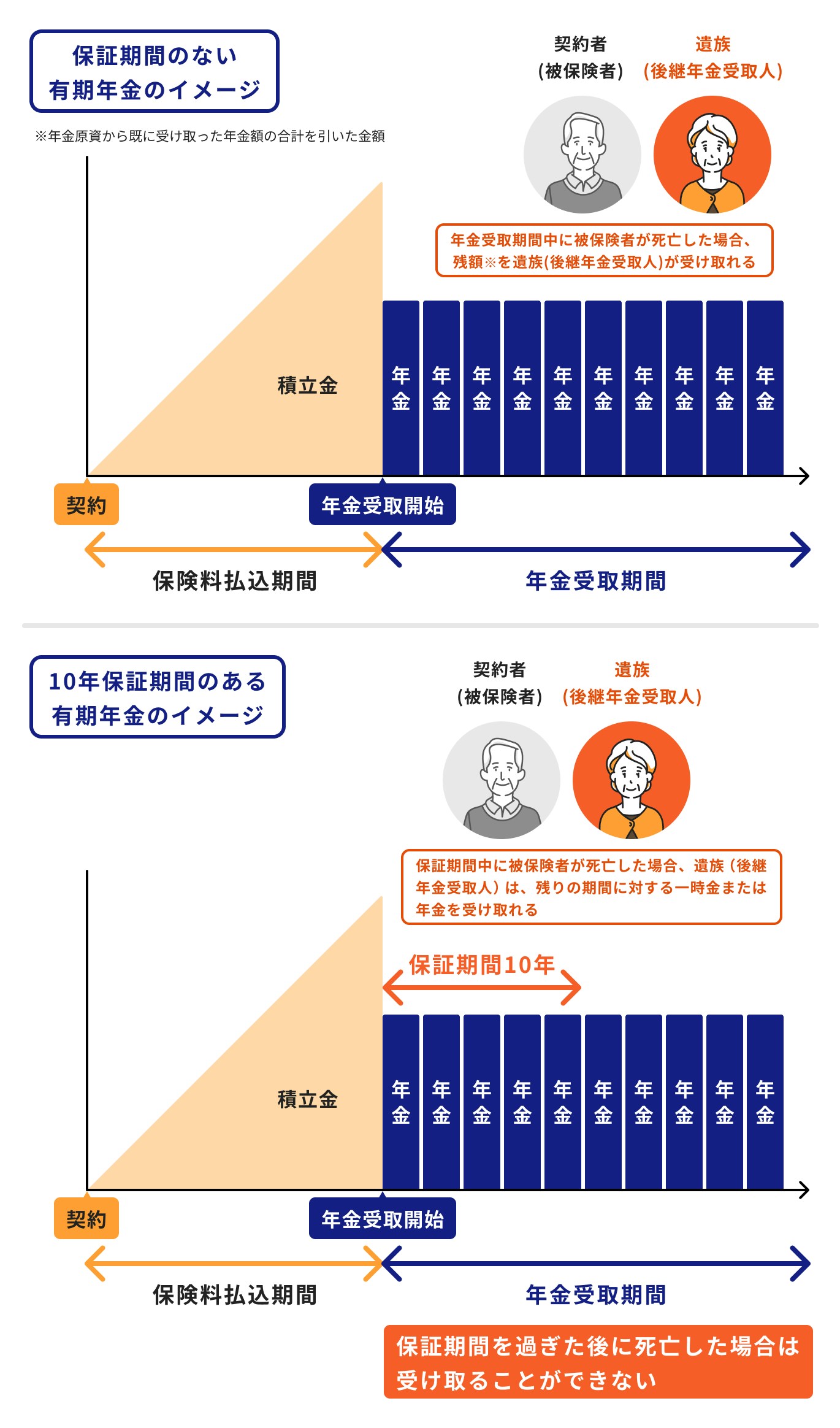

■有期年金

有期年金は、確定年金と同じく受取期間が10年、15年と決まっています。

ただし、確定年金と違い、被保険者が生存している場合に限り、年金を受け取ることができます。

保証期間のない有期年金の場合、年金受取期間中に被保険者が死亡すると、年金原資から既に受け取った年金の合計額を引いて、残額があれば支払われるのが一般的です。

保証期間付有期年金の場合、保証期間中の死亡であれば、残りの保証期間に対する年金あるいは一時金が遺族(後継年金受取人)に支払われます。

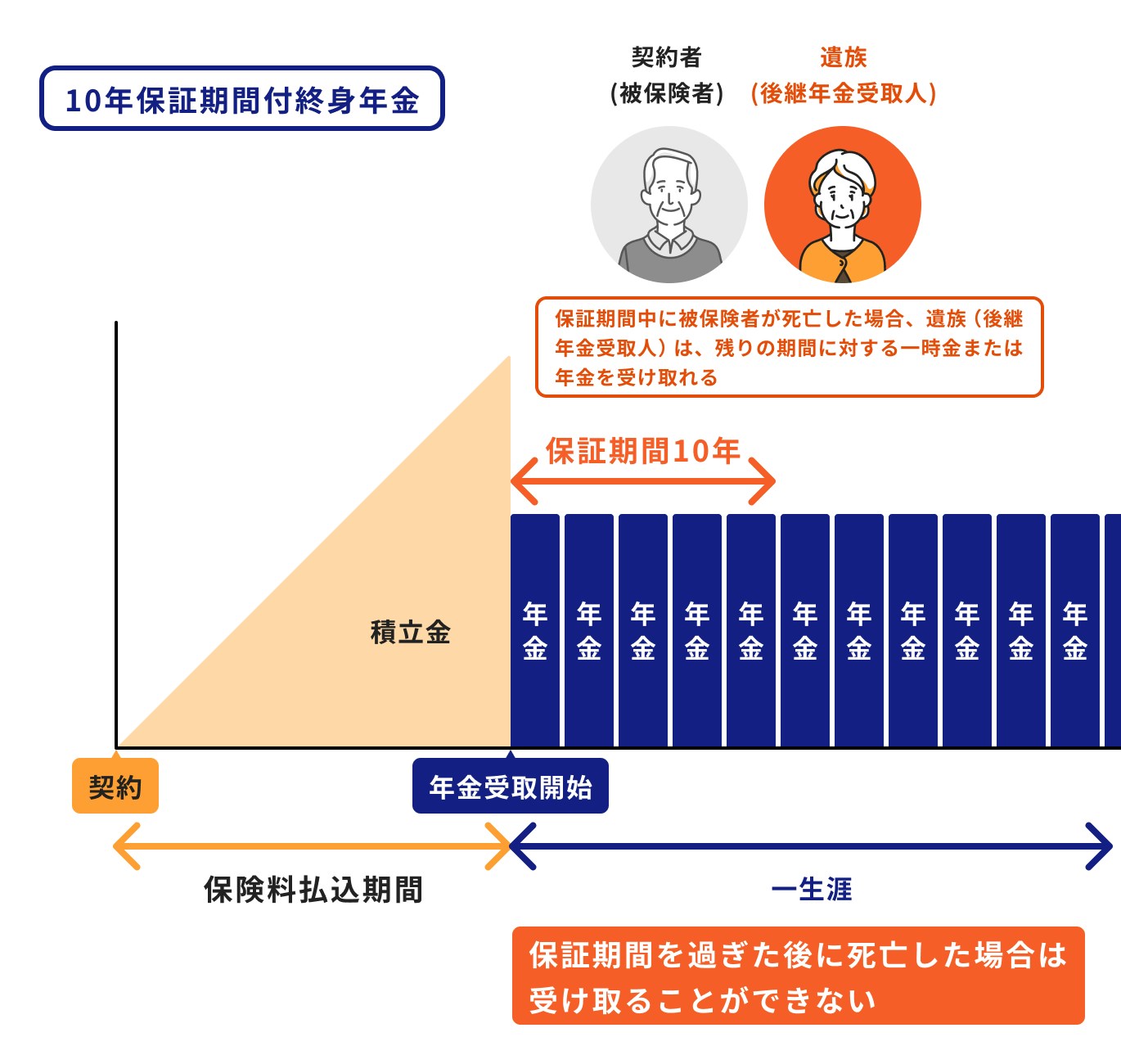

■保証期間付終身年金

終身年金とは、被保険者が生存している限り終身にわたって年金を受け取ることができる年金の受け取り方です。

多くの場合、保証期間付終身年金として取り扱いされており、被保険者が保証期間中に亡くなると、遺族(後継年金受取人)は残りの保証期間に対する年金、あるいは一時金を受け取ることができます。

■夫婦(連生)年金

夫婦年金とは、夫婦いずれかが生存している限り年金を受け取ることができる年金の受け取り方です。

保証期間中に夫婦二人共が亡くなった場合、受け取る予定の年金は遺族(後継年金受取人)が引き継ぐことになります。

また年金ではなく、一時金として受け取ることができる場合もあります。

Q.養老保険と何が違うの?

養老保険と個人年金保険は共に保障機能と貯蓄性を備えている保険ですが、この2つの主な違いは被保険者が死亡した時に受け取れる保険金の額です。

個人年金保険は、年金受取前に死亡した場合、払い込んだ保険料相当分を死亡保険金として受け取ることができます。

一方、養老保険は死亡保険金と満期保険金が同額の生命保険で、死亡保険金と満期保険金は契約時に決定します。

したがって、支払った保険料に関わらず、保険期間中に万が一が起こった場合は、当初契約した死亡保険金額が支払われることになります。

保険金額は保険期間中に変わることはありません。

貯蓄性を重視したのが個人年金保険、保障も貯蓄性も重視している保険が養老保険と考えると良いでしょう。

Q.何歳くらいまで加入できるの?

保険会社や商品によって異なりますが、個人年金保険の加入可能年齢は、60歳〜70歳までとなっている場合が多いようです。

ただし、保険期間全体分の保険料を契約時にまとめて払い込む一時払いであれば、70歳〜80歳代まで加入可能な保険もあります。

Q.何歳から受け取れるの?

年金の給付開始年齢は保険商品ごとに異なります。

自分で開始年齢を決められる場合もあり、節目の60歳や65歳から受け取りを開始する人も多いようです。

他にも55歳や70歳から受け取れる場合もあるので、自身の老後生活に合うものを選ぶと良いでしょう。

運用方法の種類(定額・変額/円建・外貨建)

個人年金保険には定額個人年金保険と変額個人年金保険の2種類があります。

保険会社によってラインナップは異なりますが、運用する通貨を円建と外貨建、いずれかを選ぶこともできます。

円建の個人年金保険の場合、保険料を円で払い込み、年金を円で受け取るため、為替などの影響を受けることはありません。

外貨建の個人年金保険の場合、保険料や年金額は全て外貨で計算されます。そのため、保険料の払込時や年金の受取時は為替の影響を受けることになります。

海外の為替事情を反映するため、円建の保険商品より積立利率が高くなるのはメリットといえるでしょう。

(関連記事:貯蓄型保険の種類)

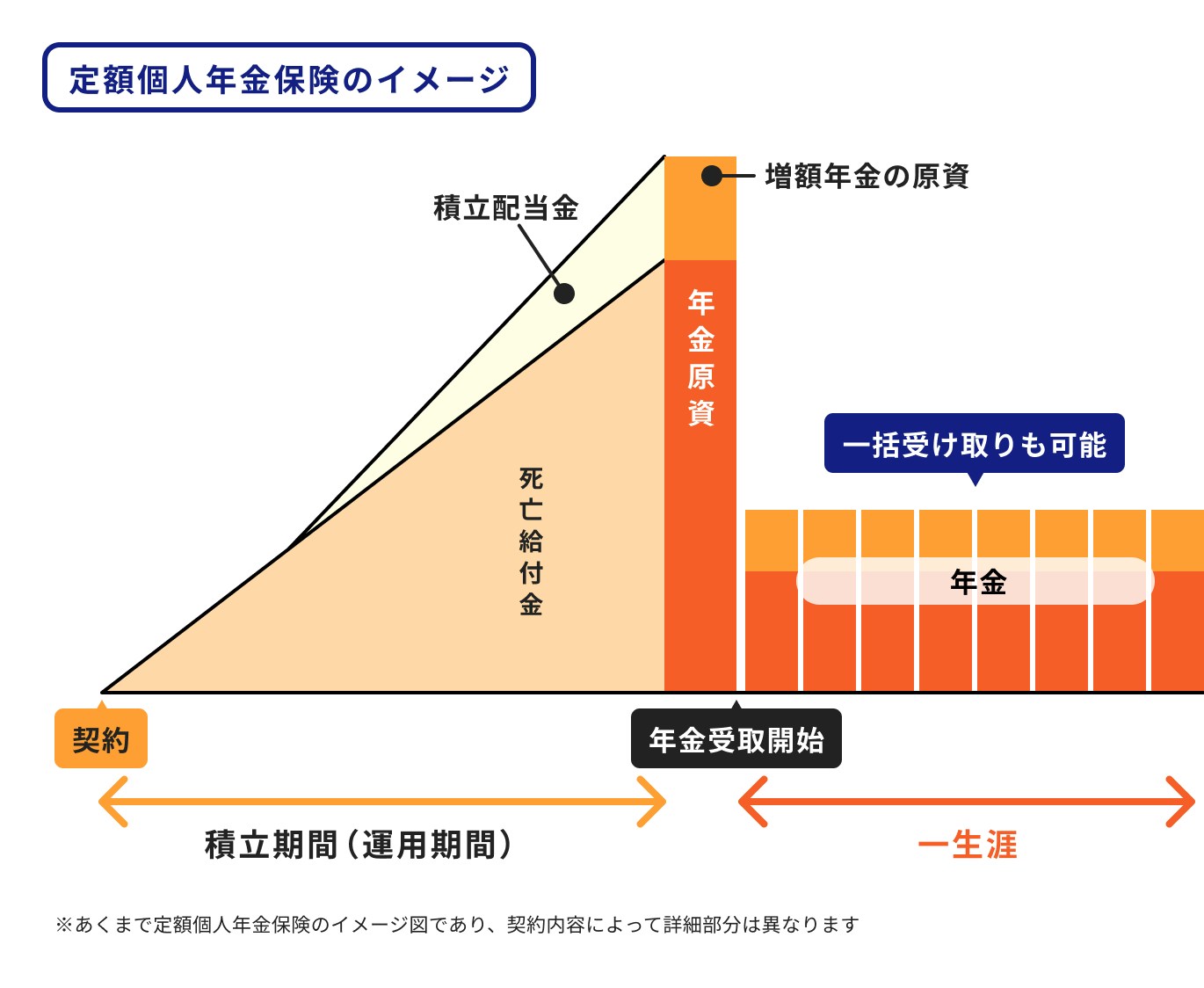

■定額個人年金保険とは

<個人年金保険 | 一般社団法人 全国銀行協会 を参考・加工して作成>

定額個人年金保険は、契約した時点で将来の年金額が概ね決定します。

受け取れる年金額がだいたい把握できるのは安心ではありますが、将来のインフレに対応しにくくなる可能性があります。

将来の資産形成に向けて長い期間保険料を支払うので、その間に金利が変動する可能性もあらかじめ想定しておきましょう。

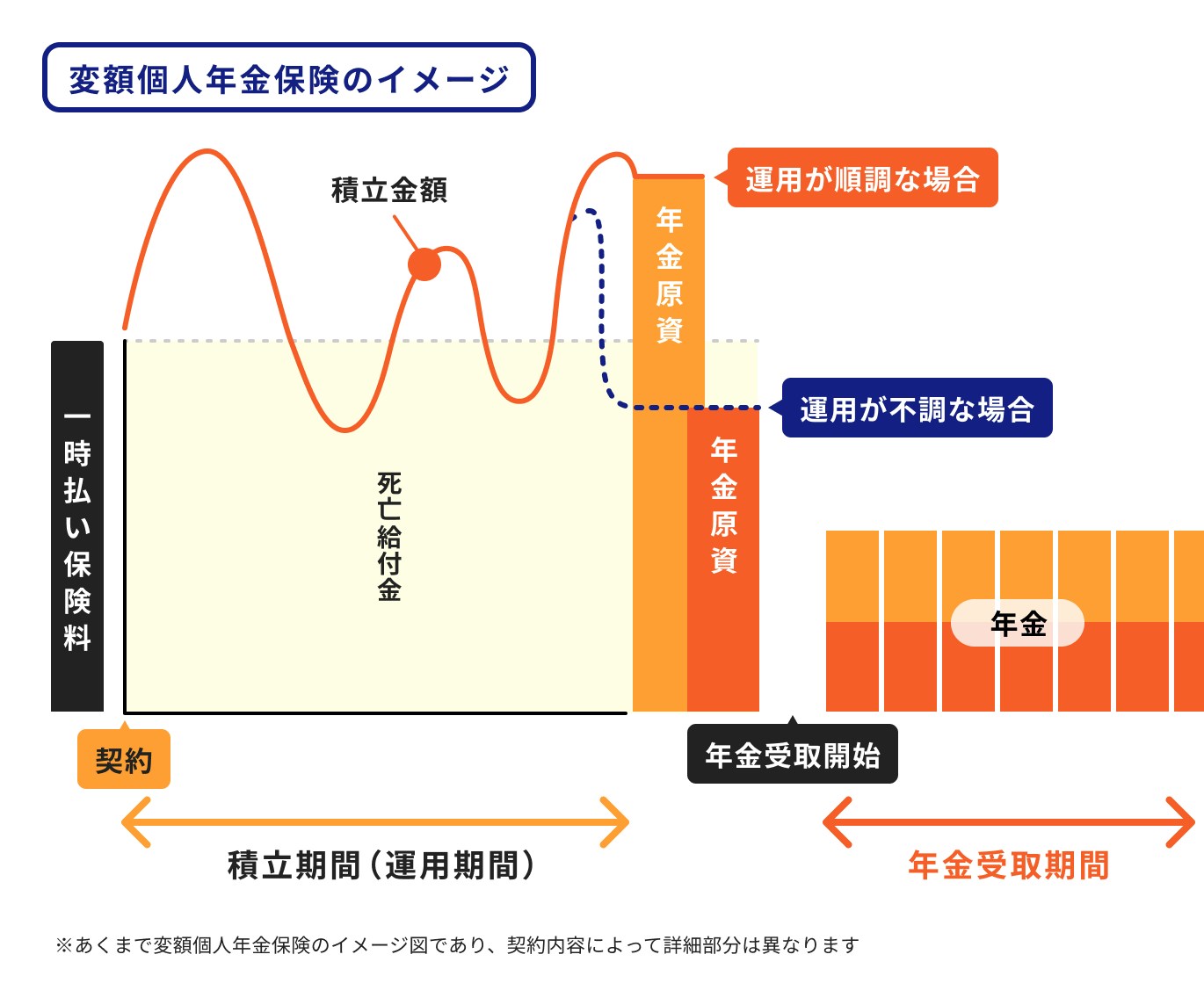

■変額個人年金保険とは

<個人年金保険 | 一般社団法人 全国銀行協会 を参考・加工して作成>

変額個人年金は払い込んだ保険料の運用実績に基づいて、将来の年金額や解約返戻金の金額が増減します。

一般的に株式や債券を投資対象とした投資信託で運用するため、将来のインフレリスクに対応しやすいのがメリットです。

一方で、価格変動など運用に関するリスクを負うことになるため、長期運用を心がけるなどして、リスクを抑えた運用を行うことが必要です。

個人年金保険のメリット

個人年金保険の主なメリットは保険料控除を受けられることと、老後資金を着実に貯められることです。

メリット①個人年金保険料控除が受けられる

個人年金保険は、個人年金保険料控除の対象となる場合があります。

個人年金保険料控除の対象となると、契約者の所得から一定の控除額を差し引くことで課税所得金額を減らすことができ、所得税・住民税の負担を軽減することができます。

1月1日~12月31日までの1年間に払い込んだ保険料が控除の対象であり、新制度であれば最大4万円が控除できます。

■個人年金保険料控除を受けるための条件

個人年金保険料控除を受けるためには個人年金保険料税制適格特約の付加が条件になります。

そのためには、次の4つの条件を全て満たす必要があります。

②年金受取人が被保険者と同一人であること

③保険料の払込期間が10年以上であること

④確定年金・有期年金の場合、年金受取開始が60歳以降であること、かつ受取期間が10年以上であること

条件の詳細は国税庁のHPで随時確認しましょう。

■個人年金保険料控除の手続き

会社員の場合と自営業の場合は手続きが異なります。

会社員の場合、年末調整で個人年金保険料控除の手続きが可能です。

会社が準備した「給与所得者の保険料控除申告書」に必要事項を記入し、各生命保険会社が発行する「生命保険料控除証明書」と一緒に会社へ提出をすれば控除の手続きは完了します。

自営業の場合は、確定申告の際に確定申告書に生命保険料控除証明書を添付し、納税地を所轄する税務署長に提出します。

\個人年金保険は自分に合う?プロに相談/

メリット②老後資金を着実に貯められる

個人年金保険は口座引き落としやクレジットカードなどで保険料を毎月払うことができます。

毎月コツコツと一定の保険料を少額から支払うことで、着実に資産形成が行える点はメリットといえるでしょう。

特に20代、30代の場合は老後を迎えるまでの時間が味方となり、大きな資産を築ける可能性があります。

簡単に引き出すこともできないので、お金を貯めるのが不得意な人でもしっかりと老後資産の準備ができるでしょう。

個人年金保険のデメリット

個人年金保険のデメリットは、インフレに弱いことと、途中解約すると支払った保険料を下回る可能性があることです。

デメリット①インフレに弱い

定額個人年金保険は、将来受け取れる年金額が決まっているため、インフレに弱いデメリットがあります。

仮に毎年年金を100万円受け取れたとしても、将来物価が上昇してしまうと、100万円の実質的価値が目減りしてしまいます。

定額個人年金保険を活用する場合は、インフレリスクを頭に入れておきましょう。

デメリット②途中解約すると支払った保険料より下回る可能性がある

個人年金保険なども含め、保険商品は基本的に途中で解約した場合、既払込保険料の全額が戻ってくることはほとんどありません。

また、解約の時期が早期であればあるほど、支払った保険料を大きく下回る可能性が高くなります。

支払った保険料は単純に積み立てられて保管されているわけではなく、一部は事務手数料に充てられたり、本来の死亡保障に備えるための準備金として積み立てられています。

途中で解約した場合は払込保険料から保険関係費などを差引いた額が解約した時に戻ってくる仕組みとなっています。

老後資金準備はどっちがいい?個人年金保険と確定拠出年金の比較

個人年金保険と同じように老後資金準備としてよく利用されているのが確定拠出年金(iDeCo・企業型DC)です。

この2つの機能について、比較してみましょう。

個人年金保険と確定拠出年金(iDeCo・企業型DC)の違い

※1:2022年5月より70歳未満まで延長。ただし、企業によって加入できる年齢などが異なるため注意

※2:2022年5月より65歳未満まで延長

個人年金保険の加入可能年齢、加入期間、保険料の上限、途中引き出しの有無は保険商品によって異なります。

個人年金保険は保険料の積立をすることで将来の年金を貯めていく仕組みになるため「とにかく安定的に資産を貯めていきたい」「運用に関する知識があまりないから、預貯金に近いもので貯めていきたい」という人に向いているでしょう。

確定拠出年金(企業型DC)の場合、企業型確定拠出年金を導入している企業に勤務する従業員であれば加入可能です。

確定拠出年金(個人型・iDeCo)の場合は自営業など、厚生年金の被保険者、専業主婦(夫)が加入できます。

掛金の上限はそれぞれケースによりますが、掛金全部が所得控除となります。

ただし、原則60歳まで引き出すことができないため、個人年金保険と違い流動性がない点には注意しましょう。

(参考:2020年の制度改正|厚生労働省)

(関連記事:【簡単図解】iDeCoとは?知っておくべきメリット・デメリットをわかりやすく解説)

(関連記事:会社員でもiDeCoに加入できる?企業型DCとの違いや上限金額をタイプ別に簡単解説)

個人年金保険が向いている人

個人年金保険が向いている人の主な特徴は

・貯蓄があまりない人

です。それぞれの特徴を詳しく見ていきましょう。

■金融商品についてあまり知識がない人

個人年金保険は、これまでに運用経験がなく金融商品についてあまり知識がない人に向いています。

投資初心者は、運用や投資に近い商品だと日々の値動きに戸惑う可能性もあります。しかし、円建の個人年金保険などあらかじめリターンが決まっている商品は、市況に左右されることもないので安心して保有することができます。

過度の心配をすることなく、リスクを抑えて増やしたいという人にはぴったりといえるでしょう。

■貯蓄があまりない人

個人年金保険は貯蓄があまりない人にもおすすめです。

保険への加入は早期で解約をせず、長く保険料が支払える状況で加入するのがいちばんです。無理のない範囲で保険料を支払えるなら加入を検討しても良いでしょう。

\自分の貯蓄でも個人年金保険に入れる?プロに無料相談/

確定拠出年金(iDeCo・企業型DC)が向いている人

一方、確定拠出年金(iDeCo・企業型DC)が向いている人の主な特徴は

・ある程度収入がある人

・60歳までしっかり掛け金を払える人

です。それぞれの特徴を詳しく見ていきましょう。

■資産運用について多少知識がある人

確定拠出年金は資産運用について多少知識がある人に向いています。

確定拠出年金は加入機関によりますが、さまざまな保険や投資信託の中から自分で商品を選んで運用していきます。

長期投資や積立投資が資産を増やすうえで効率的な方法であることを最低限理解しておくと、運用を続けやすくなり、ひいては資産を増やしやすくなります。

投資への理解が不足していると早期解約につながり、せっかくの運用も成果を出せないまま終わってしまう場合もあるので注意しましょう。

(関連記事:初心者にこそおすすめしたい資産運用4選!運用のプロが教える失敗しないコツも解説)

■ある程度収入がある人

確定拠出年金は原則60歳まで資産を引き出すことができません。また、途中解約も原則難しいため、長い期間、掛金の払い込みができる安定した収入が必要になります。

iDeCoで積み立てたお金を60歳まで使うことができないため、生活に支障がない程度の掛け金にすることも大切です。

■60歳までしっかり掛け金を払える人

個人型確定拠出年金は原則60歳まで毎月掛金の積立が可能です。

投資信託で長期運用を行うので、途中で拠出をやめたり、頻繁に掛け金を変更すると、長期投資で得られる複利効果などのメリットが薄れてしまいます。

60歳まで決まった金額を掛け続けられる人は確定拠出年金の活用を検討してみると良いでしょう。

(参考:なぜ長期投資がおすすめ?初心者でも失敗しないやり方とメリット・デメリットを解説)

(参考:複利効果が倍になるのはいつ?単利とどっちが得?仕組みや計算方法をわかりやすく解説)

個人年金保険と確定拠出年金(iDeCo・企業型DC)を併用して老後資金に備える

確定拠出年金(iDeCo・企業型)には、運用益が非課税になったり、掛金が所得控除になったりするなど、多くのメリットがあります。

ただし、確定拠出年金だけで老後資金を準備しても、老後に必要な資金に満たない可能性があります。

資金に余裕のある人は確定拠出年金(iDeCo・企業型)だけでなく、個人年金保険も併用して活用すると良いでしょう。

(関連記事:会社員でもiDeCoに加入できる?企業型DCとの違いや上限金額をタイプ別に簡単解説)

(関連記事:掛金上限額が少ない公務員がiDeCoに加入するメリットとは?注意点や始め方を解説)

まとめ

個人年金保険とは、死亡保障に備えつつ、老後資金の準備も併せてできる保険です。

保険料控除が受けられたり、着実に老後資金を貯められるなどのメリットがあります。

一方、インフレが起こった場合や途中解約時に受け取る保険金が、払い込みした保険料を下回るなどのデメリットもあります。

老後の資金準備の一つとして個人年金保険を検討してみてはいかがでしょうか。

老後資金が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶年金の基本と老後資金準備:スマホで見れる無料セミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください