関連記事

»FIREするならいくら必要?今すぐ無料診断

「早期退職してFIREを目指したい」「退職しても生活できるのか不安」と、そんな思いを抱く40〜50代が増えています。

FIRE(Financial Independence, Retire Early)とは“経済的自立”を意味し、単に会社を辞めることではなく、「資産収入で働き方を自由にする」生き方です。

本記事では、FIREと早期退職の違い、退職後にかかるお金や社会保険の仕組み、退職金や年金を活用した現実的なFIREプランまで、専門家の視点でわかりやすく解説します。

早期リタイアが気になるあなたへ

リタイア後もお金の不安をなく暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶“世界株”だけに頼らないリスク分散の投資術:リスク分散のための「オルカン」以外の選択肢とは?

FIREと早期退職は混同されがちですが、その本質は大きく異なります。

FIREは単に早く仕事を辞めることではなく、経済的な基盤を築き「働き方を自由に選択できる状態」を目指すライフプランです。

両者の違いを正しく理解することが、目標設定の第一歩となります。

FIREとは、「Financial Independence, Retire Early」の頭文字を取った言葉で、日本語では「経済的自立と早期リタイア」と訳されます。

これは、資産運用などによって得られる不労所得が生活費を上回る状態(経済的自立)を確立し、定年を待たずに会社員などの労働から解放されるライフスタイルを指します。

FIREの核心は、労働収入に依存せずとも生活できる経済基盤を築く点にあります。

従来の「早期退職」は、退職金やそれまでの貯蓄といった、まとまった資産を取り崩しながら生活していくスタイルを指すのが一般的です。これは、資産が時間とともに減少していくことを前提としています。

一方、FIREは資産を運用し、その運用益(不労所得)の範囲内で生活することを基本とします。これにより、元本を極力減らすことなく生活を維持できる点が大きな違いです。

さらに重要なのは、FIREの本質が「完全に仕事をやめる」ことだけではない点です。FIREの真の目的は、経済的な制約から解放され、働くか働かないか、どのような仕事をするかを自らの意思で選択できる自由を手に入れることにあります。

収入のためではなく、やりがいや情熱を基準に仕事を選べる状態こそが、FIREが目指す理想の姿と言えるでしょう。

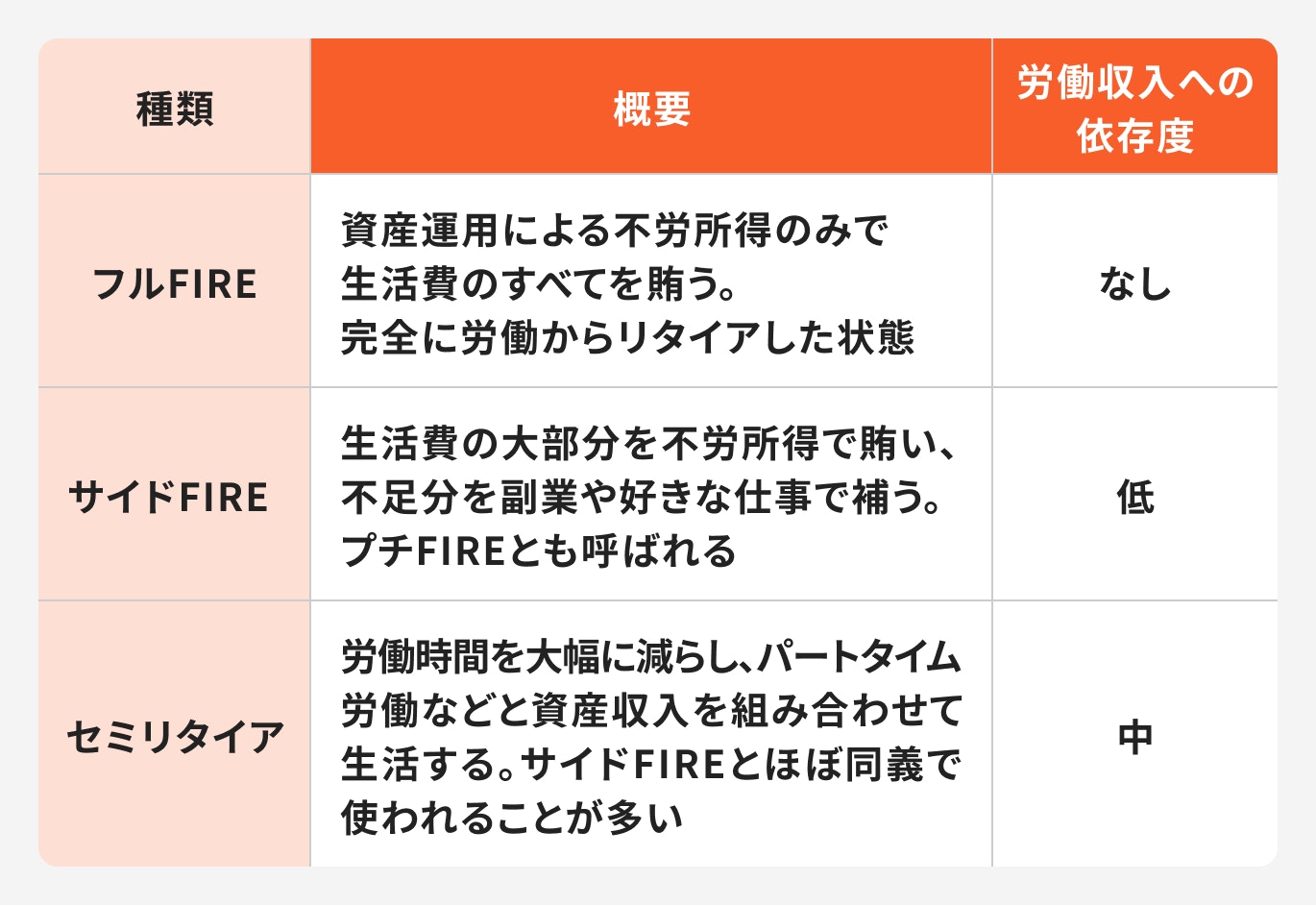

FIREや早期リタイアには、働き方や資産状況によっていくつかの種類があります。それぞれの特徴を理解し、自分に合ったスタイルを見つけることが大切です。

フルFIREは、完全に労働から解放される理想的な形ですが、達成に必要な資金額が最も大きくなります。

サイドFIREやセミリタイアは、労働収入を組み合わせることで、フルFIREよりも低い資産額で実現可能です。完全に仕事から離れることに不安がある方や、社会とのつながりを持ち続けたい方にとって、現実的な選択肢と言えるでしょう。

特に、健康保険などの社会保障を維持するためにパートタイムで働く「バリスタFIRE」も、セミリタイアの一形態として知られています。

FIREを実現するために「いくら必要なのか」は、最も重要な関心事です。その計算の基礎となるのが「4%ルール」です。

このルールを基に、家族構成やライフスタイルに応じた具体的な資金額をシミュレーションし、現実的な目標を設定することが不可欠です。

FIREに必要な資金額を算出する際の基本となるのが「4%ルール」です。これは、「年間の生活費を投資元本の4%以内に抑えることができれば、資産を減らすことなく生活できる」という考え方です。

このルールは、米国の株式市場の過去の成長率(約7%)から平均的な物価上昇率(約3%)を差し引いた数字に基づいています。つまり、資産を年率4%で取り崩しても、運用益がそれを上回るため元本が理論上減らない、という考え方です。

この4%ルールを逆算すると、FIREに必要な資産額は以下のシンプルな式で求めることができます。

例えば、年間の生活費が300万円であれば、300万円 × 25 = 7500万円が目標資産額となります。

まずは自身の年間支出を正確に把握し、この計算式に当てはめて目標額を確認することから始めましょう。

独身でFIREを目指す場合、比較的支出をコントロールしやすいため、計画を立てやすいと言えます。

ここでは、月々の生活費を20万円と仮定してシミュレーションしてみましょう。

まず、年間の支出額を計算します。

次に、4%ルールを適用してFIREに必要な資金額を算出します。

6000万円を一つの目標として、資産形成の計画を立てていくことになります。

夫婦2人暮らしでFIREを目指す場合、生活費は独身の場合よりも増加します。

ここでは、月々の生活費を30万円と仮定して計算します。

まず、年間の支出額は以下のようになります。

この年間生活費に4%ルールを適用します。

外食の頻度や趣味にかける費用によって生活費は変動するため、自身の家計に合わせて調整することが大切です。

住宅ローンや子どもの教育費がある世帯では、FIREに必要な資金は大幅に増えます。これらの支出は、生活費とは別に考える必要があります。

住宅ローンが残っている場合は、残債を目標資産に上乗せするか、退職金などで完済する計画を立てましょう。リタイア後も返済が続くと、資金計画が崩れるリスクがあります。

また、教育費は子どもの進路によって大きく異なります。

例えば、年間生活費400万円・住宅ローン残債2000万円・教育費1500万円の場合、

が必要となり、目標額は1億円を超えるケースが多くなります。

FIRE資金をすべて貯蓄でまかなう必要はありません。特に50代などリタイアが近い人は、退職金や公的年金を試算に含めることで、必要額を現実的な水準に抑えられます。

試算の手順は次の通りです。

このように、将来の収入源を含めて試算すれば、漠然とした「1億円」という目標が現実的な金額と行動計画に落とし込めます。

FIREの資金がいくら必要なのか気になるあなたへ

将来、お金の不安なく暮らすために、必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶50代からの老後資金作り:まだ間に合う。50代からの資産形成が30分でわかる

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

FIREの資金計画において、退職金、企業年金、そしてiDeCo(個人型確定拠出年金)は非常に強力な武器となります。

これらの制度を最大限に活用することで、自己資金で準備すべき金額を大幅に圧縮し、FIRE達成を現実的なものにできます。

退職金・企業年金は、FIRE資金の大きな柱です。まずは勤務先の制度を確認し、将来受け取れる見込み額を把握しましょう。

受け取り方には「一時金」と「年金形式」があり、税金の扱いが異なるため、どちらが有利かをシミュレーションすることが重要です。

受け取った資金をNISAなどで運用すれば、資産寿命をさらに延ばすことが可能です。

また、iDeCo(個人型確定拠出年金)は、税制優遇を受けながら老後資金を準備できる優れた制度です。掛金が全額所得控除の対象となるため、毎年の所得税・住民税を軽減しながら資産形成ができます。

さらに、運用によって得られた利益も非課税で再投資されるため、複利効果を効率的に享受できます。

原則60歳まで引き出せない点は注意が必要ですが、FIRE後の生活を支える確実な資金源として有効です。

FIREや早期退職は、勢いだけで決断すると後悔につながりかねません。経済的な準備はもちろん、退職後の生活設計まで含めた周到な準備が成功の鍵を握ります。

ここでは、後悔しないために踏むべき4つの具体的なステップを解説します。

FIRE計画のすべての基礎となるのが、正確な支出の把握です。まずは最低1年間、家計簿アプリなどを活用して、自分や家族が何にいくら使っているのかを詳細に記録し、「見える化」しましょう。

これにより、FIRE後のリアルな生活費を予測できるだけでなく、削減可能な無駄な支出を発見することもできます。食費、住居費、水道光熱費といった基本的な費用のほか、交際費や趣味の費用、年に数回の特別な支出(旅行、冠婚葬祭など)もすべて洗い出すことが重要です。

「見える化」された年間支出額が、FIREに必要な目標資金額を算出するための出発点となります。

FIRE達成に向けた資産形成は、複数の収入源を組み合わせることで、より安定的かつスピーディーに進めることができます。

以下の3つを柱としてバランス良く育てていくことが理想的です。

早期退職をすると、会社員時代には意識しなかった社会保険料や税金の負担が大きくのしかかります。退職前にこれらの影響を具体的に試算しておくことは、計画の破綻を防ぐために不可欠です。

健康保険は、会社の健康保険を任意継続するか、国民健康保険に加入するか、家族の扶養に入るかの選択が必要です。特に国民健康保険料は前年の所得に基づいて計算されるため、退職した翌年は高額になる傾向があります。

年金については、60歳未満で退職した場合、国民年金保険料を自分で納付する必要があります。

税金の面では、住民税が前年の所得に対して課税されるため、退職後も支払い義務が続くことを忘れてはいけません。

これらの負担額をあらかじめ計算し、年間の支出計画に組み込んでおくことが重要です。

FIREは「完全に仕事を辞める」ことだけがゴールではありません。目標資金額が高い場合や、社会とのつながりを維持したい場合には、段階的なリタイアを検討することが非常に有効です。

具体的には、フルタイムの仕事を辞めた後も、パートタイムやフリーランスとして働き続ける「サイドFIRE」や「セミリタイア」といったスタイルです。

このアプローチには、以下のような大きなメリットがあります。

退職前に、どのような形で働き続けたいか、どの程度の収入を得たいかを具体的に想定しておくことで、より柔軟で現実的なリタイア計画を立てることができます。

経済的自由という輝かしい目標の裏には、見過ごせないリスクも存在します。リスクを事前に理解し、対策を講じておくことが、持続可能なFIRE生活を送るための鍵となります。

FIRE計画の根幹をなす資産運用は、常に不確実性を伴います。特に、リタイア直後に株価の暴落が起きると、資産を取り崩すペースが加速し、計画が早期に破綻するリスク(シークエンス・オブ・リターン・リスク)が高まります。

また、4%ルールは米国の過去のデータに基づいたものであり、将来の市場環境を保証するものではありません。想定を上回るインフレ(物価上昇)が続けば、生活費が増加し、実質的な資産価値が目減りしてしまいます。

これらのリスクに備えるためには、以下の対策が有効です。

FIRE計画を立てる際、日々の生活費だけでなく、将来発生しうる大きな臨時支出にも備える必要があります。特に年齢を重ねるにつれてリスクが高まるのが、医療費や介護費です。

大きな病気や怪我による入院・手術は、高額な医療費につながる可能性があります。また、親の介護が必要になったり、将来的には自分自身の介護費用が発生したりすることも十分に考えられます。

このような不測の事態に備えるため、生活防衛資金(生活費の半年〜1年分の現金預金)を投資用の資産とは別に確保しておくことが大切です。

突発的な支出が発生しても、運用中の資産を不利なタイミングで売却せずに済み、資産計画全体を守ることができます。

FIRE後の生活が想定どおりに進まなかった場合に備え、「再び働く」という選択肢を残しておくことは大切です。とはいえ、一度キャリアを中断すると、ブランクの長さによって再就職が難しくなることもあります。

このリスクを避けるには、FIREを目指す段階から市場価値を維持・向上させる準備をしておきましょう。

こうした備えがあれば、万が一のときにも現実的に「働く」選択ができます。これは経済的な安全網であると同時に、社会とのつながりを保つうえでの精神的な支えにもなります。

FIRE後に直面しやすいのが、経済面よりも精神面の課題です。長年仕事を軸に生きてきた人ほど、退職後に目的を失い、喪失感を抱くことがあります。

最初は自由を満喫できても、やがて「社会とのつながりが薄れた」と感じる人も少なくありません。「お仕事は何を?」と聞かれたときに答えられず、居心地の悪さを覚えるケースもあります。

これを防ぐには、FIREを「仕事を辞めること」ではなく、「どんな人生を送りたいか」を実現するステップと捉えることが大切です。

お金の計画とあわせて、「生きがいの設計」もしておくことが、充実したFIRE生活を送るカギになります。

「完全に仕事を辞めるのは資金的にも精神的にも不安…」そう考える方にとって、「サイドFIRE」は非常に現実的で魅力的な選択肢です。

資産収入と労働収入を組み合わせることで、完全リタイアのハードルを下げつつ、働き方の自由を手に入れることができます。

サイドFIREとは、生活費の一部を資産運用で、残りを労働収入で補うスタイルです。例えば、副業やパートタイムの仕事で不足分を補うことで、完全リタイアよりも少ない資産でFIREを実現できます。

この仕組みであれば、目標資産を抑えながらも社会とのつながりを保てるため、経済的にも精神的にもバランスの取れた選択です。

サイドFIREでは、少額の収入でも効果は絶大です。例えば、月10万円(年120万円)稼ぐ場合、4%ルールで換算すると、資産3000万円分に相当します。

つまり、目標資産が9000万円の人なら、サイドFIREを取り入れることで必要額を6000万円に抑えられます。

さらに副収入があれば、FIRE達成までの期間を大きく短縮できます。

サイドFIREの最大の魅力は、生活費を資産収入でカバーできるため、「やりたい仕事」を自由に選べる点です。

これまでの経験を活かしてフリーランスとして働く、趣味を生かして教室を開く、社会貢献活動に携わるなど、働き方の選択肢が広がります。

経済的な安心を保ちながら、自分らしい働き方を続けられる、それがサイドFIREの魅力です。

FIREを達成した後の資産管理は、それまでの資産形成期とは異なる視点が求められます。資産を「増やす」フェーズから、「守りながら賢く使う」フェーズへと移行します。

持続可能なFIRE生活を送るための、資産の取り崩しに関する3つの重要な原則を解説します。

FIRE後の資産管理で最も重要なのが、「生活防衛資金」を投資資産とは明確に分けて確保しておくことです。これは、急な病気や怪我、住宅の修繕といった不測の事態や、株価暴落などの市場の急変に備えるための安全資金です。

目安としては、最低でも生活費の半年〜1年分を、すぐに引き出せる現金や普通預金で保有しておくことが推奨されます。

この資金があることで、株価が大きく下落している局面で、損失を確定させながら投資資産を売却して生活費を捻出する、という最悪の事態を避けることができます。

FIRE後の生活費を賄うための資産の取り崩し率は、資産寿命を左右する最も重要な要素です。一般的に知られているのは「4%ルール」ですが、これはあくまで過去の米国市場のデータに基づいた目安です。

近年の市場の変動性の高まりや、日本の低成長・低インフレという環境を考慮すると、より慎重なアプローチが求められます。多くの専門家は、特にリタイア初期においては、より保守的な年3%程度の取り崩し率から始めることを推奨しています。

市場の状況に応じて取り崩し率を柔軟に変更することも重要です。例えば、株価が好調な年には4%を取り崩し、不調な年には3%に抑えるといった調整を行うことで、資産が枯渇するリスクをさらに低減させることができます。

自身の資産状況と市場環境を常にモニタリングし、持続可能な取り崩し計画を維持することが肝心です。

FIRE後の資産管理において、定期的な「リバランス」は不可欠です。リバランスとは、時間の経過とともに変動した資産ポートフォリオの配分比率を、当初定めた目標比率に戻す作業のことを指します。

例えば、「株式50%:債券50%」というポートフォリオを組んでいた場合、株価が上昇すると株式の比率が60%に増え、相対的に債券の比率が40%に減ることがあります。

このまま放置すると、ポートフォリオ全体のリスクが意図せず高まってしまいます。

リバランスでは、増えすぎた株式の一部を売却し、減ってしまった債券を買い増すことで、元の「50%:50%」の比率に戻します。

これを年に1回など、定期的に行うことで、ポートフォリオのリスク水準を一定に保ち、安定した資産運用を継続することができます。

FIRE(経済的自立と早期リタイア)は、単に早く仕事を辞めることではなく、資産運用を基盤に「働き方の自由」を得るためのライフプランです。

目安となるのは、「年間支出の25倍」=4%ルールですが、これはあくまで出発点にすぎません。成功の鍵は、年代や家族構成に合わせて現実的な資金計画を立てることにあります。

また、完全リタイアにこだわらず、労働収入を組み合わせる「サイドFIRE」を選ぶことで、目標達成のハードルを下げつつ、精神的な安定も得られます。

一方で、市場の変動や想定外の支出といったリスクは避けられません。生活防衛資金の確保や定期的な計画の見直しを行うことで、より持続的で安心できるFIRE生活を実現できます。

本記事を参考に、ご自身の状況に合ったプランを描き、経済的自由への一歩を踏み出してみましょう。

»将来資金はいくら必要?3分でわかる無料診断でチェック

早期リタイアが気になるあなたへ

リタイア後もお金の不安をなく暮らすために、まずは将来に必要な金額を把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶“世界株”だけに頼らないリスク分散の投資術:リスク分散のための「オルカン」以外の選択肢とは?

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください