関連記事

»40代FIREはいくら必要?将来資金を3分で診断

40代でFIRE(経済的自立・早期リタイア)を目指す場合、「いくら必要なのか」「今からでも間に合うのか」は多くの人が抱く疑問です。

FIREの必要資金は単に「生活費×25年分」で計算できるものではなく、年金・教育費・住宅ローン・物価上昇など現実の要素を踏まえて考える必要があります。

本記事では、40代からFIREを目指す人に向けて、家族構成別の資金目安・運用シミュレーション・具体的な資産形成戦略を専門家の視点でわかりやすく解説します。

FIREの資金がいくら必要なのか気になるあなたへ

将来、お金の不安なく暮らすために、必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

40代におけるFIREは、完全に労働から離れることだけを意味しません。

経済的な基盤を固め、仕事や時間、場所の制約から解放され、より自由度の高い働き方や生き方を選択することに現実的な意義があります。

FIREとは「Financial Independence, Retire Early」の頭文字を取った言葉で、日本語では「経済的自立と早期退職」と訳されます。

これは、資産運用によって得られる収入(不労所得)で生活費を賄い、必ずしも労働に依存しない生き方を目指すライフスタイルです。

従来の早期リタイアが、退職金やそれまでの貯蓄を取り崩しながら生活するスタイルであったのに対し、FIREは投資元本を維持し、その運用益で生活することを基本とします。

このため、資産が減りにくいという大きな違いがあります。

近年、40代でFIREに関心を持つ人が増加しています。この背景には、人生100年時代といわれるようになり、人々の働き方やライフプランが多様化していることが挙げられます。

終身雇用が当たり前ではなくなり、一つの会社に縛られずに生きていきたいと考える人が増えました。

また、ブログやSNSを通じて、実際にFIREを達成した人々の経験談が広く共有されるようになったことも大きな要因です。

彼らの発信は、多くの人々にとってFIREが夢物語ではなく、計画的に目指せる目標であるという認識を広め、具体的な行動を起こすきっかけを与えています。

FIREには、いくつかの種類がありますが、大きく「完全FIRE」と「サイドFIRE」に分けられます。

完全FIREは、仕事を完全に辞め、資産運用から得られる不労所得のみで生活するスタイルです。労働から完全に解放される一方で、実現には多額の資産が必要となります。

一方、サイドFIREは、資産運用による収入を主軸としながらも、労働による収入も得るライフスタイルです。

完全に仕事を辞めるわけではなく、働く時間や量を減らしたり、好きなことを仕事にしたりと、柔軟な働き方を選択します。

完全FIREに比べて少ない資産で実現可能なため、より現実的な目標として注目されています。

40代からFIREを目指す場合、必ずしも完全なリタイアをゴールにする必要はありません。

「収入を気にせず、情熱を注げる仕事に専念する選択肢を持つ」ことや、「労働時間を減らして、趣味や家族との時間を増やす」といった、より自由度の高い働き方を実現することが現実的な目標となります。

このようなスタイルは「セミリタイア」や「サイドFIRE」と呼ばれます。資産からの収入と労働からの収入を組み合わせることで、完全FIREよりも少ない資金で達成可能です。

40代はキャリアやスキルも充実している時期であり、これまでの経験を活かしてフリーランスとして働くなど、柔軟な働き方を選びやすい年代でもあります。

完全なリタイアにこだわらず、自分らしいワークライフバランスの実現を目指すことが、40代のFIRE成功の鍵と言えるでしょう。

40代でFIREを目指すには、この年代特有の家計状況を理解し、老後資金や公的年金まで含めた長期的な視点で計画を立てることが不可欠です。

まずは自身のライフプランを具体的に描き、現状を正確に把握することから始めましょう。

40代は、キャリアにおいて収入が増加する時期である一方、ライフステージの変化に伴い支出が最も多くなる年代でもあります。

特に、子どもの教育費や住宅ローンの返済は、家計における大きな割合を占める傾向にあります。子どもの進学先が公立か私立かによって教育費は大きく変動し、住宅ローンも長期にわたる返済計画が必要です。

FIREを目指す上では、これらの大きな支出を考慮に入れた上で、現実的な貯蓄・投資計画を立てることが極めて重要になります。

まずは現在の家計状況を正確に把握し、将来発生するライフイベント費用を見積もることから始めましょう。

FIREのための資金と、一般的に言われる「老後資金」は、準備する目的と期間が異なります。

FIRE資金は、年金収入がない期間を乗り切るための重要な資金です。40代でFIREを計画する際は、退職から65歳までの期間と、65歳以降の老後期間を分けて考え、それぞれに必要な資金額を算出することが大切です。

FIRE計画を立てる上で、退職金と公的年金は重要な収入源となります。しかし、早期退職はこれらの金額に大きな影響を与えることを理解しておく必要があります。

まず、退職金は勤続年数が長いほど増えるのが一般的です。40代や50代で退職すると、定年まで勤め上げた場合に比べて受給額が大幅に少なくなる可能性があります。

また、厚生年金の受給額は、加入期間と現役時代の収入によって決まります。早期退職すると、その分厚生年金の加入期間が短くなるため、将来受け取る年金額も減少します。

FIRE計画では、これらの減少分を考慮した上で、将来の収入を見積もることが不可欠です。

FIRE達成への道のりは、まず現状を正確に把握し、未来を具体的に描くことから始まります。そのために有効なのが「ライフプランの見える化」です。

具体的には、リタイア後の生活で何をしたいのか、どこで暮らしたいのか、毎月どれくらいの生活費が必要かを詳細にイメージします。旅行の頻度や子どもの教育プランなど、大きな支出が見込まれるイベントも洗い出しましょう。

次に、これらの計画を時系列で整理し、収入と支出を予測する「キャッシュフロー表」を作成することが推奨されます。キャッシュフロー表を作成することで、いつ、いくらお金が必要になり、現在の貯蓄ペースで目標が達成可能かどうかが一目瞭然になります。

この作業を通じて、漠然とした不安が具体的な課題に変わり、FIRE達成に向けた現実的な行動計画を立てることができます。

FIREの資金がいくら必要なのか気になるあなたへ

将来、お金の不安なく暮らすために、必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

40代でFIREを実現するために必要な資金額は、一概に「いくら」と言えるものではありません。目標とするライフスタイルや家族構成によって大きく変動します。

一般的に「年間支出の25倍」という目安がありますが、これはあくまで出発点です。自身の状況に合わせた詳細なシミュレーションが不可欠です。

FIREの必要資金額を算出する際によく用いられるのが「4%ルール」です。これは、「年間の生活費を投資元本の4%以内に抑えれば、資産を減らさずに生活できる」という考え方です。

このルールに基づくと、FIREに必要な資産額は「年間の生活費 × 25倍」と計算できます。

この4%という数字は、過去の米国の株式市場の成長率(約7%)からインフレ率(約3%)を差し引いたものです。しかし、これはあくまでアメリカの過去のデータに基づいた理論であり、日本で適用する際には注意が必要です。

日本の経済成長率やインフレ率はアメリカとは異なります。また、今後の市場動向や税制の変更によっても運用益は変動します。

そのため、4%ルールはあくまで目安とし、より保守的に3%で計算したり、生活費に余裕を持たせたりするなど、日本の状況に合わせた柔軟な計画を立てることが重要です。

45歳のBさん夫婦(世帯年収900万円、子なし)が55歳でのFIREを目指すケースを考えてみましょう。現在の貯蓄は4000万円、年間の生活費は450万円とします。

単純に4%ルールを適用すると、必要な資産は 450万円 × 25 = 1億1250万円 となり、ハードルは非常に高くなります。

しかし、65歳からの年金受給を考慮に入れると、計画はより現実的になります。

この計画では、55歳時点で必要な資産総額は 4500万円 + 3500万円 = 8000万円 となります。

現在の貯蓄4000万円を守りながら運用し、月々の貯蓄を工夫することで達成の可能性が見えてくるでしょう。

40代の子育て世帯がFIREを目指す場合、最大の課題は教育費です。子どもの進路によって必要額は大きく変動するため、慎重な計画が求められます。

例えば、子ども1人が高校から大学まですべて私立(文系)に進学した場合、約707万円の教育費がかかるとされています。これをFIRE計画に組み込む必要があります。

例①で算出した55歳の早期リタイアのシミュレーションに、教育費の約707万円を加えると、合計約8707万円が必要です。

しかし、教育費は永続的にかかる費用ではありません。子どもが独立した後は支出が大幅に減少するため、ライフステージごとに必要資金額を分けて計算することが現実的です。

教育費がかかる期間は貯蓄を取り崩し、子どもが独立後にサイドFIREに移行するなど、柔軟なプランニングが重要となります。

FIRE達成の実現可能性は、最終的に「年間の生活費をどれだけ抑えられるか」に大きく依存します。なぜなら、4%ルールが示す通り、必要な資産額は年間支出の25倍であり、支出が少なければ少ないほど目標額も低くなるためです。

例えば、月々の生活費を1万円節約できれば、年間で12万円の支出削減になります。これをFIREの必要資金額に換算すると、12万円 × 25 = 300万円 もの目標額を引き下げる効果があります。

FIREを目指す過程では、収入を増やすことや投資利回りを高めることも重要ですが、最もコントロールしやすく、確実な効果が見込めるのが支出の削減です。

家計を見直し、固定費を中心に無駄な支出を洗い出す作業は、FIRE計画の第一歩として極めて重要と言えるでしょう。

40代からFIREを目指すには、闇雲に節約や投資をするだけでは非効率です。

という3つの戦略を組み合わせ、総合的に取り組むことが成功への近道となります。

FIRE達成のためには、資産を増やすだけでなく、手元に残るお金(可処分所得)を最大化することも重要です。そのために有効なのが、国が用意している税制優遇制度の活用です。

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除の対象となり、所得税・住民税を軽減できます。運用益も非課税になるため、効率的に老後資金を準備できます。

NISA(少額投資非課税制度)は、年間最大360万円までの投資で得た利益が非課税になる制度です。特につみたて投資枠は、長期的な資産形成に適しており、FIREを目指す40代にとって必須のツールと言えるでしょう。

これらの制度を最大限に活用することで、税金の負担を減らしながら資産形成を加速させることが可能です。

40代からの資産形成では、預貯金だけで目標額を達成するのは非常に困難です。将来のインフレで資産価値が目減りするリスクを避けるためにも、お金に働いてもらう「投資」を組み合わせることが不可欠です。

特に、全世界株式や米国株式などの株価指数に連動するインデックスファンドへの積立投資は、専門的な知識がなくても始めやすく、長期的に安定したリターンが期待できるため、40代の資産形成の主軸として推奨されます。

投資信託を活用すれば、少額からでも世界中の株式や債券に分散投資ができ、リスクを抑えながら資産を育てることが可能です。

時間を味方につけ、複利の効果を最大限に活かすことが、FIRE達成への着実な一歩となります。

FIRE達成のためには、支出を効率的に削減することが不可欠です。特に効果が大きいのが、毎月決まって出ていく「固定費」の見直しです。

一度見直せば、その効果が継続的に続くため、節約の労力が少なくて済みます。

具体的には、以下のような項目をチェックしてみましょう。

家計簿アプリなどを活用して支出を「見える化」し、どこに無駄があるかを把握することが最適化の第一歩です。これらの見直しによって生まれた余剰資金を投資に回すことで、資産形成のスピードをさらに加速させることができます。

40代の資産運用は、20代や30代のように高いリスクを取るのが難しい一方、老後まではまだ時間があります。

そのため、過度なリスクを避けつつも、着実な資産成長を目指すバランスの取れたポートフォリオを構築することが重要です。守りと攻めの両面を意識した資産配分を考えましょう。

40代の資産運用では、リスク管理がより重要になります。市場の大きな下落から資産を守りつつ、成長も狙うためには、異なる値動きをする資産を組み合わせる「分散投資」が基本戦略となります。

具体的な資産配分の例として、「株式6割:債券3割:現金1割」のようなバランスが考えられます。

この比率はあくまで一例であり、ご自身のリスク許容度や家族構成、FIREまでの残り時間に応じて調整することが大切です。

定期的に資産配分を見直し、リバランスを行うことで、長期的に安定した運用を目指しましょう。

FIREを目指す40代の資産運用ポートフォリオには、複数の投資手法を組み合わせることが有効です。

これらの手法を自身の知識やリスク許容度に合わせて組み合わせることで、より強固な資産基盤を築くことができます。

FIREを達成した後の資産の取り崩し方には、大きく分けて2つの考え方があります。

一つは、FIREの基本原則である「4%ルール」に従い、毎年、資産総額の4%を上限に生活費として引き出す方法です。この方法のメリットは、理論上、資産元本を減らさずに生活を続けられる点にあります。

もう一つは、資産を運用しながら取り崩していく方法です。例えば、年率4%で資産を運用し続けながら、毎年一定額(例:200万円)を引き出していく戦略です。

この方法では、資産が減るスピードを緩やかにすることができるため、FIRE達成時に必要な元本の額を大幅に引き下げることが可能です。

65歳から90歳までの25年間、毎年200万円を取り崩す場合、運用をしないと5000万円が必要ですが、年率4%で運用を続ければ約3200万円の元本で済むという試算もあります。

どちらの戦略を選ぶかは、リスク許容度や資産額によりますが、運用を継続することで資産寿命を延ばせる可能性が高まります。

FIRE計画は、長期にわたるため、様々な経済的リスクに備える必要があります。特に注意すべきは、為替、税制、物価上昇(インフレ)の3つです。

40代からのFIRE達成は、決して不可能ではありません。

毎月の積立投資を基本とし、ボーナスや副業収入などの臨時収入を積極的に投資に回すことで、資産形成のペースを加速させることが可能です。

まずは生活防衛資金を確保した上で、計画的に運用資金を増やしていきましょう。

40代からFIREを目指す上で、毎月の積立投資が資産形成の土台となります。では、仮に毎月10万円を20年間(40歳から60歳まで)積み立てた場合、資産はどのくらいになるのでしょうか。

このように、資産運用を活用することで、貯金だけの場合と比較して1200万円以上も多くの資産を築ける可能性があります。

月々10万円を年率4%で25年間積み立てれば5000万円に到達するというシミュレーションもあり、40代からでもコツコツと続けることで、大きな資産を形成することは十分に可能です。

毎月の積立投資に加えて、臨時収入を積極的に投資へ回すことで、FIRE達成のスピードを格段に上げることができます。

これらの余剰資金をうまく活用することが、40代からの資産形成を加速させる鍵となります。

資産運用を始める前に、必ず準備しておきたいのが「生活防衛資金」です。これは、病気やケガ、失業といった不測の事態により収入が途絶えた場合でも、当面の生活を維持するためのお金です。

生活防衛資金があれば、予期せぬ出費が発生した際に、長期的な視点で育てている投資資産を慌てて取り崩す事態を避けられます。これは、安定した精神状態で資産運用を続ける上で非常に重要です。

目安となる金額は、生活費の半年分から1年分です。自身の状況や家族構成などを考慮して設定しましょう。例えば、フリーランスの方や家族が多い場合は、1年分以上あるとより安心です。

生活防衛資金は、いつでも引き出せるように、普通預金など流動性の高い金融商品で確保しておくことが推奨されます。

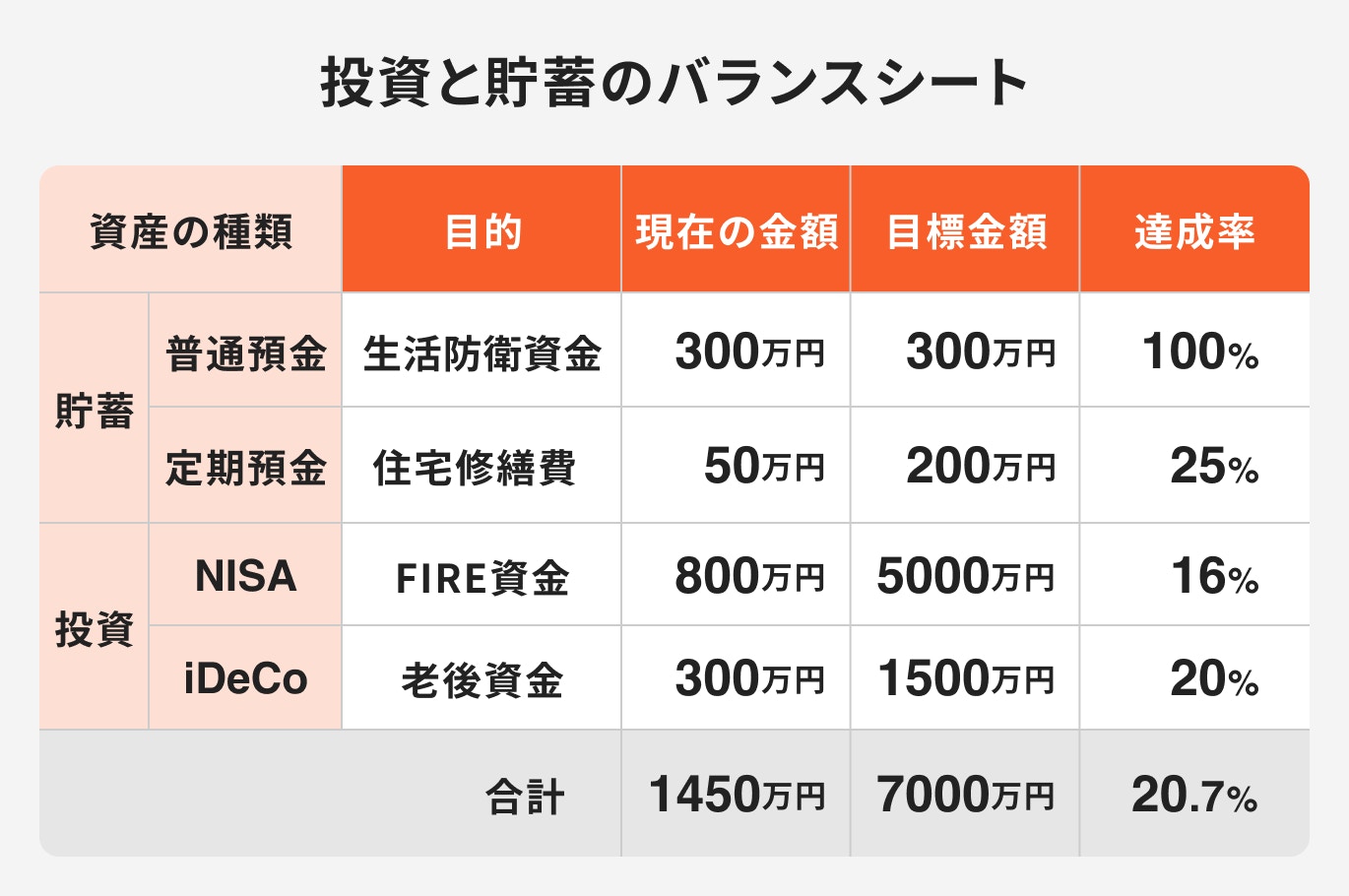

効率的にFIRE資金を準備するためには、目的別に資金を分け、投資と貯蓄のバランスを管理することが重要です。

この2つを明確に区別し、それぞれの進捗を可視化することで、計画的に資産形成を進めることができます。

以下のような簡単な管理シートを作成し、定期的に見直す習慣をつけましょう。

40代、特に子育て世帯など支出が多い時期には、資産収入のみで生活する「完全FIRE」のハードルは非常に高くなります。

そこで現実的な選択肢として注目されるのが、労働収入と資産収入を組み合わせる「サイドFIRE」です。

完全に仕事を辞めるのではなく、働き方を変えることで、より少ない資産で自由な時間を手に入れることができます。

サイドFIREは、完全なリタイアとは異なり、労働による収入源を確保し続けるライフスタイルです。これにより、完全FIREに伴ういくつかのリスクを軽減することができます。

最大のメリットは、資産運用が不調な時期でも、労働収入が生活の支えとなる点です。市場の暴落時にも資産を取り崩す必要がなく、精神的な安定につながります。

また、社会との接点を持ち続けることで、孤立感を防ぎ、健康保険や厚生年金といった社会保障の恩恵を受け続けることも可能です。

週に数日だけ働く、フリーランスとして専門性を活かすなど、自分に合った働き方を選ぶことで、仕事のストレスを大幅に減らしながら、経済的な安定と自由な時間を両立させることができます。

サイドFIREは、完全なリタイアとは異なり、労働による収入源を確保し続けるライフスタイルです。これにより、完全FIREに伴ういくつかのリスクを軽減することができます。

最大のメリットは、資産運用が不調な時期でも、労働収入が生活の支えとなる点です。市場の暴落時にも資産を取り崩す必要がなく、精神的な安定につながります。

また、社会との接点を持ち続けることで、孤立感を防ぎ、健康保険や厚生年金といった社会保障の恩恵を受け続けることも可能です。

週に数日だけ働く、フリーランスとして専門性を活かすなど、自分に合った働き方を選ぶことで、仕事のストレスを大幅に減らしながら、経済的な安定と自由な時間を両立させることができます。

サイドFIREを実現するための働き方は多岐にわたります。これまでのキャリアやスキル、ライフプランに合わせて、最適な方法を選択しましょう。

これらの選択肢を検討し、収入と自由な時間のバランスを取りながら、自分らしいサイドFIREの形を見つけることが大切です。

40代からのFIREは魅力的な目標ですが、計画通りに進まない可能性も十分に考慮しておく必要があります。

特に

という3つの大きなリスクを理解し、事前に対策を講じておくことが、後悔しないための重要な鍵となります。

FIRE計画の根幹をなす資産運用には、常にリスクが伴います。特に注意すべきは、インフレ(物価上昇)と市場下落のリスクです。

インフレリスクとは、物価が上昇することでお金の価値が実質的に下がってしまうことです。計画時に想定していた生活費では、将来的に足りなくなる可能性があります。

市場下落リスクは、株式市場の暴落などにより、資産価値そのものが大きく減少するリスクです。特にFIRE達成直後に大きな下落が起こると、資産の取り崩し計画が根底から覆る可能性があります。

これらのリスクに備えるためには、資産を特定の国や資産クラスに集中させず、国際的に分散されたポートフォリオを組むことが大切です。

また、生活費をギリギリに設定するのではなく、ある程度の余裕を持たせた資金計画を立てることが、不測の事態への耐性を高めます。

会社を退職してFIREすると、これまで会社が半分負担してくれていた社会保険料(健康保険・厚生年金)を全額自己負担するか、国民健康保険・国民年金に切り替える必要があります。これにより、社会保険料の負担が大きく増える可能性があります。

また、厚生年金の加入期間が短くなるため、将来受け取れる老齢厚生年金の額も減少します。これは、65歳以降の生活設計に直接影響します。

さらに、会社員であれば利用できた傷病手当金や雇用保険などのセーフティーネットも失われます。病気や怪我で働けなくなった場合のリスクは、すべて自分で備えなければなりません。

FIRE計画には、これらの社会保障の変更に伴う負担増とリスクを正確に織り込むことが不可欠です。

FIREを達成し自由な時間を手に入れたものの、社会との繋がりを求めて「再び働きたい」と感じる人も少なくありません。また、想定外の支出や資産の目減りにより、働かざるを得なくなる可能性もゼロではありません。

しかし、一度キャリアを中断すると、再就職は容易ではないのが現実です。特に、数年間のブランクがあると、企業からは即戦力として見なされにくくなります。年齢が高くなるほど、その傾向は強まるでしょう。

専門性の高いスキルを維持し続けたり、人脈を保っておいたりするなど、いつでも社会復帰できる準備をしておくことがリスクヘッジになります。

完全なリタイアではなく、労働時間を減らしながらも社会との接点を持ち続ける「サイドFIRE」は、この再就職リスクを軽減する上でも有効な選択肢と言えます。

40代からのFIREは、決して夢物語ではありません。しかし、そのためには現実的な目標設定と緻密な計画が不可欠です。

本記事で解説したように、40代のFIREは完全なリタイアを目指すよりも、労働時間を減らしたり好きな仕事を選んだりする「サイドFIRE」が現実的な選択肢となります。

成功の鍵は、以下の3点です。

漠然とした憧れを具体的な計画に変え、今日からできる小さな一歩を踏み出すことが、経済的自由への最も確実な道筋となるでしょう。

40代からのFIRE、現実的に考えるなら?

»あなたの現状に合わせた最適資産運用プランを3分で診断

FIREの資金がいくら必要なのか気になるあなたへ

将来、お金の不安なく暮らすために、必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶40代からの老後資金作り:30分の無料オンラインセミナー

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください