関連記事

2025/03/14

.jpg?auto=format,compress&fit=max&w=1920)

»まずはあなたに合った投資方法を無料診断

「オール・カントリーとS&P500、投資信託を選ぶならどっちがベスト?」と、投資信託の選び方について悩んでいる人も多いのではないでしょうか。

オール・カントリーの主な投資先は全世界の株式市場であり、S&P500は米国の株式市場に上場している代表的な企業500社に投資します。どちらも成長が期待できる国や企業に投資をするため、人気が高い投資信託といえるでしょう。

一方で、どちらも米国市場への投資がメインになっているため、暴落・下落が起こった際に資産が大きく減るリスクがあります。

本記事では「オール・カントリーとS&P500、どっちがいい?」と投資信託の選び方について悩んでいる人に向けて、知っておきたい基本知識とオール・カントリーとS&P500を選ぶ際の注意点について、投資のプロがわかりやすく解説します。

※本記事では全世界株式を投資対象とする代表的なインデックスファンド(投資信託)として、「eMAXIS Slim 全世界株式(オール・カントリー)」、米国株式を投資対象とする代表的なインデックスファンド(投資信託)として「eMAXIS Slim 米国株式(S&P500)」を例に挙げて解説しています

投資信託の選びかたが気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで投資信託えらびが学べる:スマホで見られる無料セミナー

▶運用の不安をプロに無料相談:オンラインでなんでも聞ける

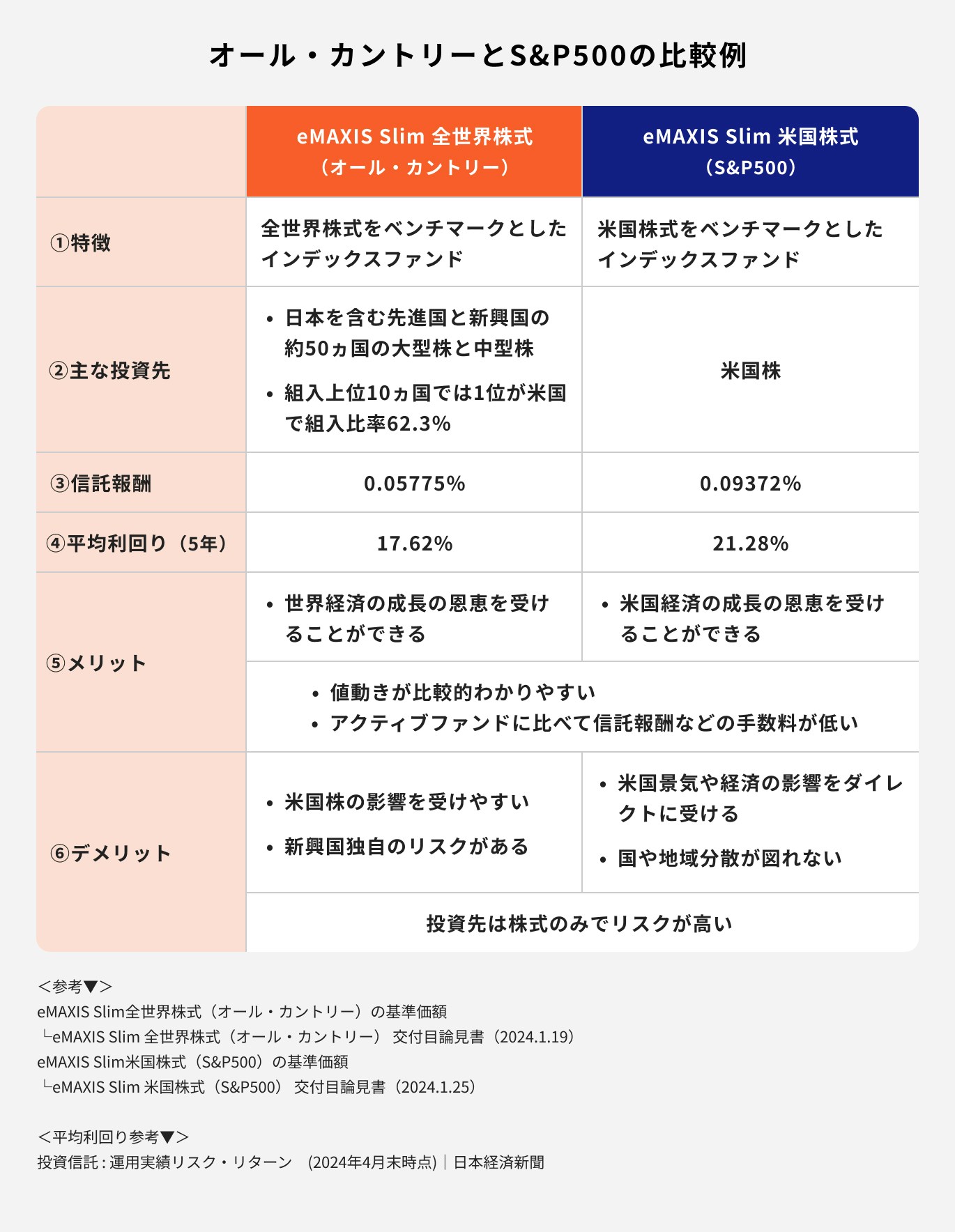

オール・カントリー(全世界株式)とS&P500をベンチマークとした投資信託は数多くありますが、三菱UFJアセットマネジメント株式会社が設定・運用を行っている

を参考に比較していきます。

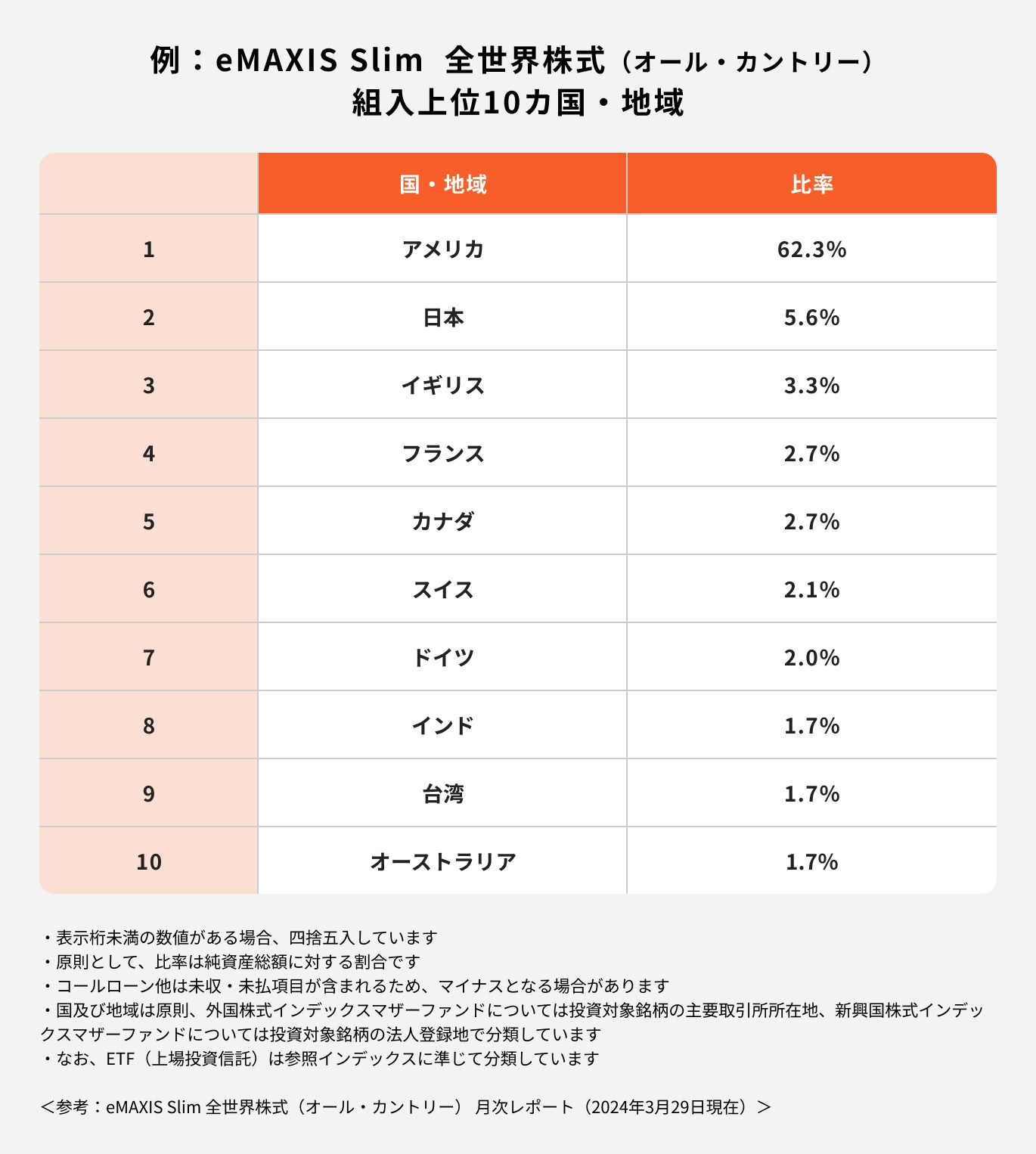

eMAXIS Slim 全世界株式(オール・カントリー)は、全世界株式インデックス「MSCIオール・カントリー・ワールド・イ ンデックス」に連動する投資成果を目指して運用する投資信託です。

日本を含む先進国と新興国の47ヵ国の大型株と中型株(2023年9月時点)で構成されており、eMAXIS Slim 全世界株式(オール・カントリー)に投資をすることで世界の株式に分散投資ができます。

一方、eMAXIS Slim 米国株式(S&P500)は、米国大型株の動向を表すS&P500指数に連動する投資成果を目指して運用する投資信託です。

採用銘柄は503銘柄(2024年4月時点)で、米国の主要銘柄の多くに投資をしていることになります。

オール・カントリーの構成国や構成銘柄は定期的に見直しされるため、比率は変わります。

構成国に関しては、例えば2022年のウクライナ侵攻によってロシアに対し各国が制裁し投資も制限された影響により、構成国からロシアが除外されています。

また、構成銘柄に関してはMSCI社が4半期(毎年2月、5月、8月、11月)に1度、見直しを行います。見直しは、株式の流動性や時価総額の面で基準が設けられています。

2024年5月も2024年2月に続き銘柄入れ替えの発表がありました。MSCIの発表では42銘柄を追加し、121銘柄を除外する予定となっています。

投資信託を保有している間、運用や管理にかかる諸費用として信託財産の中から負担する費用のことを信託報酬といいます。

日々の純資産総額に対する信託報酬は以下になります。

金融庁のつみたて投資枠対象商品の概要によると2024年5月15日時点の信託報酬の平均は0.236%です。

オール・カントリー、S&P500の信託報酬は0.1%を切り、平均よりも低いことがわかります。

eMAXIS Slimシリーズの信託報酬が低い理由として、業界最低水準の運用コストを将来にわたって目指し続けていることが背景にあります。

(参考:eMAXISSlim全世界株式(オール・カントリー)投資信託説明書(交付目論見書)使用開始日 2024.1.19)

(参考:eMAXIS Slim 米国株式(S&P500)投資信託説明書(交付目論見書)使用開始日 2024.1.25)

eMAXIS Slim 全世界株式(オール・カントリー)は2018年10月に基準価額1万円でスタートし、2024年4月30日時点で2万4470円と144.7%上昇しました。2024年4月末時点では、平均利回り(5年)が17.62%となっています。

ただし、基準価額の上昇の要因は株価だけではなく、円安による為替要因もある点に注意しましょう。

2024年4月30日時点の月次報告書の基準価額の変動要因(概算)を見ると、設定から1万4470円上昇した内訳の1位は、先進国株式(除く日本)が7742円と基準価額の約53%を占めています。続く2位は、為替の5659円で約39%になっています。

eMAXIS Slim 全世界株式(オール・カントリー)が大きく変動した要因は日本を除く先進国の株価上昇だけではなく、為替が円安になったことも大きな要因であることがわかります。

次に、eMAXIS Slim 米国株式(S&P500)について、設定は2018年7月に基準価額1万円でスタートし、2024年4月30日の基準価額は2万8832円と188.3%上昇しました。2024年4月末時点では、平均利回り(5年)が21.28%となっています。

eMAXIS Slim 米国株式(S&P500)について、月次報告書に「基準価額の変動要因」の記載がないため、同期間の為替を確認してみましょう。

2018年7月3日の設定日の為替は1ドル110.58円、2024年4月30日の為替は1ドル157.80円となっており、円安が進んでいることがわかります。

基準価額を決める要因は株価だけでなく、為替も大きく影響していることは留意しましょう。

(参考:eMAXIS Slim 全世界株式(オール・カントリー)月次レポート2024年4月30日現在|三菱UFJアセットマネジメント)

(参考:eMAXIS Slim 米国株式(S&P500)月次レポート2024年4月30日現在|三菱UFJアセットマネジメント)

オール・カントリーのメリットは、全世界の株式の約85%をカバーしているため、世界経済の成長の恩恵を受けることができる点です。

また、先進国と新興国の47か国、約2800銘柄に投資をすることにより国や地域、銘柄に分散投資ができます。

銘柄数が多いため、特定銘柄の下落に影響されるリスクは比較的少ないといえるでしょう。

一方で、S&P500のメリットは、米国株式市場の時価総額の約80%をカバーしているため、米国経済の成長の恩恵を受けることができる点です。

現在、米国の経済規模は世界で1位を誇り、人口の増加が続いています。(※)

また、オール・カントリーとS&P500ともにインデックスファンドのため、値動きが比較的分かりやすい点、アクティブファンドに比べて信託報酬などの手数料が低い点もメリットに挙げられます。

※(参考:グローバリゼーションによる世界経済の発展|経済産業省)

※(参考:主要先進諸国の将来人口推計に関する国際比較|国立社会保障・人口問題研究所)

オール・カントリー、S&P500ともに対象先は株式のみになるため、比較的投資リスクが高くなります。

オール・カントリーは組入上位10銘柄のうち9銘柄が米国株になっていることから、米国株に影響されやすい投資信託といえるでしょう

さらに、新興国も投資対象となっており、新興国特有のリスクとして市場規模が小さく、政治も不安定になりやすい傾向があります。そのため、変動幅が大きくなりやすい点には注意しましょう。

S&P500は、米国株のみの投資になるため国・地域の分散投資が図れません。米国の景気後退期は大きく影響を受けることが予想されます。

オール・カントリー、S&P500ともにリーマンショック時には一時的に半値になっている経緯があり、米国に大打撃を与える経済ショックがあれば、大きな損失を出すことになります。

オール・カントリーとS&P500は現在成長している米国株に投資ができることもあり、人気な投資信託といえます。

しかし、これらを選択することが必ずしもベストとは限りません。

あらためて、オール・カントリーとS&P500を選ぶうえで、以下の注意点を理解しましょう。

オール・カントリーの米国株の投資比率は約6割であり、S&P500の投資先はすべて米国株となっています。

また、両者の組み入れ上位10位内を見ると、マイクロソフトやアップル、エヌビディアといったマグニフィセント7がほとんどを占めており、9銘柄の米国株が重複しています。

このことから、米国株の中でも一部の巨大企業の影響を受けやすいことがわかります。分散投資の観点から見ても、一部の米国大型株に偏っているため、投資リスクが高まる可能性があります。

有望視されている国や企業は時代の変化とともに変わります。

<引用:グローバリゼーションによる世界経済の発展|経済産業省>

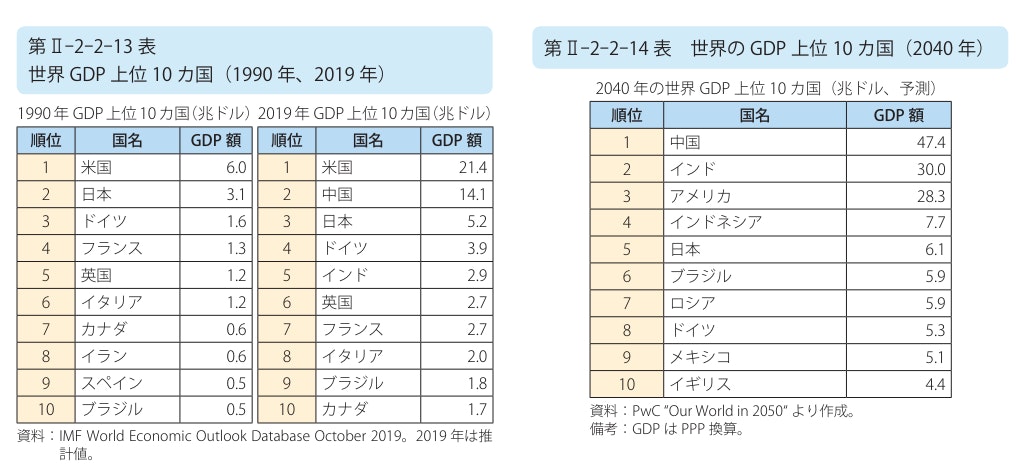

過去のGDPの変化で見ると、1990年時点では1位の米国に続き2位は日本でした。29年後の2019年になると1位は米国のままですが、2位は1990年で10位以内に入っていなかった中国となり、日本は3位に転落しました。

また、2040年の予想では米国が3位に転落し、現在新興国である中国とインドが1位と2位になっています。

次に、時価総額ランキングの変化から見ると、1989年は上位10位のうち7社がNTTやメガバンクなどの日本企業でした。

2018年の時価総額ランキング上位10位のうち8社がアップルやアマゾン・ドットコムなどの米国企業になっています。

そして、米国株と米国以外の主要国の株式の年間騰落率の関係を見ると、リーマンショック以降は米国株が優勢でしたが、リーマンショック以前は米国以外の主要国の株式が優勢だったというデータもあります。(※)

本データによると、米国と米国以外の主要国の優位性が交互に変動しているため、現在は米国株が好調に見えても、将来的には状況が変わる可能性があると考えられます。

オール・カントリーは定期的に国や組み入れ銘柄の見直しをしているため、比較的市場トレンドに順応できます。

一方、S&P500は米国株のみになるため、市場トレンドの変化に対応しにくいことに注意しましょう。

(参考:米国株式と米国を除く主要国株式の年間騰落率差|野村アセットマネジメント)

(参考:企業の時価総額ランキング(2018年)|参考資料2020年3月内閣府政策統括官)

世界の投資資金は、株式だけでなく債券や金などの商品にも回っています。その年により、株式が良好な年もあれば、債券が良好な年もあります。

このように、市場のトレンドは常に変化します。

特に、セカンドライフが近い人にとって、投資信託のオール・カントリーやS&P500だけに投資を行うのはリスクが高すぎます。

投資信託と債券を組み合わせるなど、相関関係の低い資産を組み入れることで市場トレンドの変化に対応することが必要です。

(参考:分散投資の意義①1位になる資産は当てられない|年金積立金管理運用独立行政法人)

オール・カントリーの投資先は約6割が米国株となっているため、オール・カントリーとS&P500の両方を購入すると、実際には米国株が全体の80%程度を占めることになります。

オール・カントリーとS&P500の両方に投資をすることで、結果的に米国株への集中投資になりリスクが高まります。

分散投資を目的にオール・カントリーとS&P500の両方を購入しても、あまり意味がない点に注意しましょう。

投資信託でオール・カントリー、もしくはS&P500を選んだ場合、なるべく損しないために以下のポイントをおさえて運用することを心がけましょう。

株式市場は日々変動します。過去には世界や米国の株式市場も、さまざまな危機で大きく下落したことがありました。

成長が見込まれる分野でも、株価は一直線に上がるわけではなく、上下に動きがあります。ただし、長期的に見ると、基本的には右肩上がりのトレンドになっています。

オール・カントリーやS&P500を保有する場合も、長期間の運用を考えて、価格変動に振り回されないようにしましょう。

また、長期の運用で複利効果を活用できるため、できるだけ長期間保有することが大切です。

ポートフォリオとは資産の組み合わせのことをいいます。ポートフォリオは、年齢によって変わる投資可能期間やリスク許容度、資産状況などを判断材料にしてきちんと作りましょう。

「オール・カントリーにだけ、S&P500の投資信託にだけ投資をする」と決めずに、安定的なリターンを目指すためにも、株式と債券など、特徴が異なるものを組み合わせるなどして、ポートフォリオを組みましょう。

ポートフォリオを作成したらそのままにせず、市場の変動や自身のライフステージに応じて運用を見直しましょう。例えば、年末に資産状況を確認するなど、定期的な点検が役立ちます。

市場は数年単位で変動するため、成長資産や金利などに変化が生じることがあります。また、ライフステージによってリスク許容度も変わる可能性があります。

さらに、ポートフォリオの配分が大幅に変わった場合は、リバランスを検討することも大切です。

オール・カントリーやS&P500だけではなく、投資信託は数多くあります。その中から、自分に合う商品を選ぶのは至難の業といえるでしょう。

投資信託を選ぶ時はいくつかのポイントがあります。基本の選び方について、投資のプロが解説します。

投資信託に限らず、投資を行う際はまず投資の目的を決めてから始めましょう。

これからの人生を見据え、なぜ投資をするのか、いつまでにお金が必要なのかきちんと把握することが大切です。

具体的な目的が決まったら、目的に合った目標金額を決めましょう。いつまでにいくらお金が必要なのか自ずと見えてくるため、運用期間と目標金額に見合った投資信託を選びやすくなります。

投資の目的が定まったら、以下の①~⑤を参考に投資信託を選びましょう。

ベンチマークとは、運用の指標としている基準のことです。

ベンチマークの種類には

などがあります。

ベンチマークは投資対象の特徴を把握するうえで参考になります。また、同じベンチマークであれば運用成績も比較しやすくなります。

投資信託を選ぶ際には、過去の運用実績を確認しましょう。過去の運用実績は、投資信託の運用会社や販売会社のHPで提供されている「月次報告書(マンスリーレポート)」から確認できます。

月次報告書ではベンチマークと比べた場合の騰落率や、設定時からの基準価額と純資産残高の推移が記載されています。

同じベンチマークを持つインデックスファンドは、信託報酬を除く運用期間においてほぼ同様の動きをしますが、基準価額には設定時期による差異があります。

この差異は設定時期によるものであり、設定時期が短い場合や相場が動かない期間が続いた場合は、基準価額が低くなる傾向があります。

投資信託の手数料によって、運用実績に差が生じる可能性があるため、しっかり確認しましょう。

投資信託には主に

の3つの手数料があります。

購入時手数料は、NISAのつみたて投資枠で購入する場合はかかりませんが、その他の投資信託については金融機関によって異なります。

同じような投資対象で悩んだ際は、コストを参考に選ぶと良いでしょう。

投資信託を選ぶ際は、投資対象の特徴やリスク・リターンを確認しましょう。投資対象の特徴やリスク・リターンを把握していれば、短期的な相場の下落時にも動揺せず、落ち着いて運用をすることができます。

投資信託の投資対象は、主に株式と債券に分けられます。

株式は、満期はなく会社の評価が高くなれば青天井で上昇しますが、デフォルトにより価値がゼロになる可能性があるハイリスク・ハイリターンの投資先といえます。

一方で、債券は満期があり、満期まで発行している会社がデフォルトしなければ額面で償還し、その間約束された利子が定期的に入るローリスク・ローリターンの投資先です。

そのほか、金などの商品やリートなどありますが、それぞれ利益の出方や値動きの特徴がありリスク・リターンの違いがあります。

また、株式には国内株や国外株があり、国外株だと株価の動きに加えて為替の影響も受けるという特徴があります。

債券も国内と国外の特徴の違いがあるため、自分の投資目的やリスク許容度に合わせて選びましょう。

投資信託の選びかたが気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで投資信託えらびが学べる:スマホで見られる無料セミナー

▶運用の不安をプロに無料相談:オンラインでなんでも聞ける

純資産残高とは、投資信託が株式や債券や現金などを保有している資産の時価評価のことです。純資産残高は月次報告書(マンスリーレポート)で確認できます。

純資産残高は、一般的に

によって変動します。

そのため、長く投資家の支持を得ている投資信託は市況によって多少の変動はありつつも、安定して上昇する傾向です。

純資産残高が多ければ優秀な投資信託とは必ずしも判断できませんが、同じような種類の投資信託であれば判断材料の一つになるでしょう。

投資信託の選び方について、ケース別に詳しく解説します。

資産運用におけるリスクとは、投資の振れ幅や価格の変動の大きさを指します。

リスク許容度とは、どの程度のリスクを受け入れるかを示すものです。

特に、値下がりに対するリスクの許容度を考慮することが大切です。値下がりリスクが高い場合、高いリターンが期待できる一方で、値下がりリスクが低いものはリターンもそれに比例して小さくなります。

リスク許容度は年齢や収入、資産状況、投資目的、投資可能期間などで判断すると良いでしょう。

20代・30代の場合、老後までの期間が30〜40年と長いため、運用期間をしっかり確保することができます。

長期間にわたる投資は複利効果が発揮されるため、株式など比較的リスクの高い資産を選んでも安定したリターンが期待できるでしょう。

長期的に成長が期待できる投資信託を積極的に活用しましょう。

一方、40代の場合、老後までの期間が約20年になり、20~30代と比べると運用期間が短くなります。50代に近づいたら運用状況を見つつ、投資信託と債券を組み合わせるなど、バランスの良いポートフォリオを組むようにしましょう。

50代になると老後までの期間が短くなるため、現在ある資産を減らさないことが重要です。リターンよりもリスクの低い商品を重視し、資産を減らさない運用に努めましょう。

老後に入ると、収入源が年金や貯蓄中心になるため、働きながら資産運用を行うことができなくなります。そのため、他の年代と比べて商品選びを慎重に行う必要があります。

資産状況やリスク許容度によっては、投資信託で運用することが最適解ではない場合もあります。

投資信託の選びかたが気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで投資信託えらびが学べる:スマホで見られる無料セミナー

▶運用の不安をプロに無料相談:オンラインでなんでも聞ける

自分で運用先を決めて年金を準備する私的年金制度のこと

年金制度のため、原則60歳までは引き出しができません。

掛金が全額所得控除となり、運用益は非課税、受取時は退職所得控除や公的年金等控除の対象になるため、節税効果が高いメリットがあります。

運用する対象商品は元本確保型と元本変動型があり、元本確保型では定期預金や保険、元本変動型では投資信託を選択できます。

iDeCoは、スイッチングを使用できるため、状況に合わせて運用する商品を変更することができます。

運用している商品を売却して、別の商品を購入すること

20~30代では、成長資産となる株式型投資信託を選び、40代以降から資産全体のバランスを見つつ、バランス型の投資信託や元本確保型の商品に切り替えたり、iDeCoのポートフォリオを見直すと良いでしょう。

株式や投資信託から得られる配当金や分配金、売却益にかかる税金が非課税になる少額投資非課税制度のこと

NISAで選べる商品は投資信託を中心に株式やETF、REITなどがあります。ただし、債券や定期預金、保険は対象外です。

そのため、NISAの投資対象は比較的リスクの高い商品が中心となります。

20~30代の場合は運用期間を長く確保できるため、株式型投資信託を検討するのも一案です。

なるべくリスクをおさえてNISAを利用したい場合は、債券のみを投資対象とする投資信託や、債券と株式を組み合わせたバランス型の投資信託などを選択すると良いでしょう。

40代以降、またはまとまった資金を運用したい場合はNISAだけではなく、債券や貯蓄型保険などを組み入れたポートフォリオを検討しましょう。

「自分に合った投資信託を選びたい」「ポートフォリオを見直したい」など、悩んだ時こそ資産運用のプロに相談しましょう。

マネイロでは、マネイロコンシェルという資産運用のプロが相談者の事情に合わせた投資信託のご提案や、ポートフォリオの見直しを行っています。

無料相談では、必要な将来資金の計算から、将来資金を準備するためのポートフォリオのご提案、商品の買い付け方法や契約まで、1人の担当者がワンストップでサポートしています。

無料相談は土日祝日も受付しており、利用者のほとんどがオンラインで相談されているため、忙しいはたらく世代にも利便性の高いサービスといえるでしょう。

2024年からNISAが新NISA(新しいNISA)になったことでオール・カントリーとS&P500が注目され、さらに人気が高まっています。

しかし、オール・カントリーもS&P500も主な投資先が米国株になるため、比較的リスクが高いといえます。

「オール・カントリーやS&P500の投資信託だけに投資すれば良い」と考える人もいるかもしれませんが、資産運用において重要なのは、まず投資目的を明確にして「目的に合った商品」を選ぶことです。

目的や目標達成のためには、安定的なリターンを追求することが鍵となります。そのため、オール・カントリーやS&P500のみに注力するのではなく、ポートフォリオ全体を考慮することが大切です。

まずは、自分の資金計画を数字で整理しておくと最適解が見えてきます。

3分投資診断なら、老後必要額・不足額・あなたに合う最適な投資を自動で算出。

»あなたに最適な投資スタイルを3分で診断(無料)

投資信託の選びかたが気になるあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶事例付きで投資信託えらびが学べる:スマホで見られる無料セミナー

▶運用の不安をプロに無料相談:オンラインでなんでも聞ける

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

山口県出身。一橋大学卒業後、大和総研、三菱UFJモルガン・スタンレー証券、ドイツ証券、シティグループ証券で証券アナリストおよびM&Aバンカーとして勤務。2018年11月に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、2020年1月より代表取締役CEOに就任。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。