関連記事

2026/04/22

≫無料診断:将来必要な資金が3分でわかる

ファイナンシャルプランナー(FP)に相談する前に、相談するメリットや金融機関との違い、対応できない内容などの注意点を知っておきましょう。

ファイナンシャルプランナーは家計の見直しや老後の生活設計などの相談に対して、一人ひとりに合わせたファイナンシャルプランを提案する専門家です。

誰でも相談することができ、事前準備等も特に必要ありません。

一方で、相談する際は「自分の相談内容を解決できるファイナンシャルプランナー」を選ぶことが大切です。

本記事ではファイナンシャルプランナーへの相談を検討している人に向けて、知っておきたい基本知識・注意点などをわかりやすく解説しています。

家計状況やお金について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

ファイナンシャルプランナー(FP)とは、暮らしとお金に関する幅広い専門知識をもっているお金の専門家です。

人それぞれ結婚や子どもの教育資金、住宅購入、老後の生活といったさまざまなライフイベントがあります。

ライフイベントに応じてライフプランを立て、実現させるためには金融、税制、不動産、生命保険などの専門性が高く、かつ幅広い知識が必要です。

相談者のライフプランが叶う方法を共に考え、サポートをしていくのがファイナンシャルプランナー(FP)の役目になります。

(参考:FPに相談する | 日本FP協会)

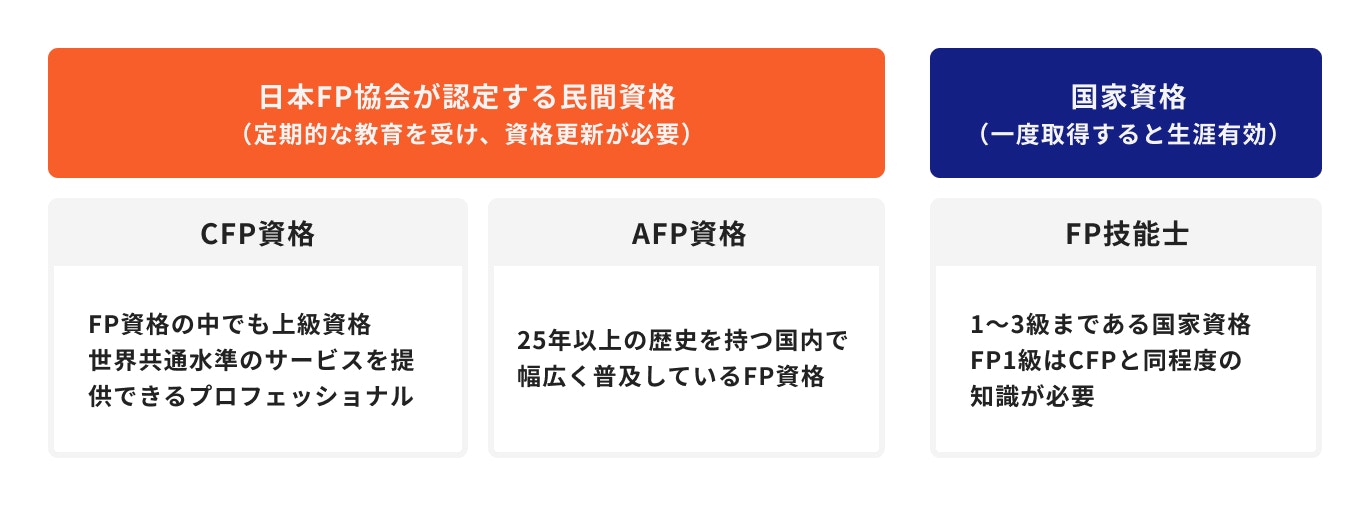

ファイナンシャルプランナー(FP)の資格は主に3つあり、CFP資格、AFP資格、FP技能士です。

CFP®やAFPは、日本FP協会が認定する民間資格です。

この中でCFP®はFP資格の中で上級資格に位置づけられ、世界共通水準のファイナンシャル・プランニング・サービスを提供できるプロフェッショナルとして活動しています。

AFP資格は、25年以上の歴史を持ち、国内で幅広く普及しているFP資格です。

FP技能士は1~3級まである国家資格です。特にFP1級は難易度も高く、CFPと同程度の知識が必要とされています。

FP技能士は一度取得すると生涯有効ですが、CFP®やAFP資格は定期的な教育を受け、資格更新が必要となります。

ファイナンシャルプランナー(FP)に相談する際は、知識や実務レベルの向上に努めているCFP®資格やAFP資格を保有している人を選ぶのがおすすめです。

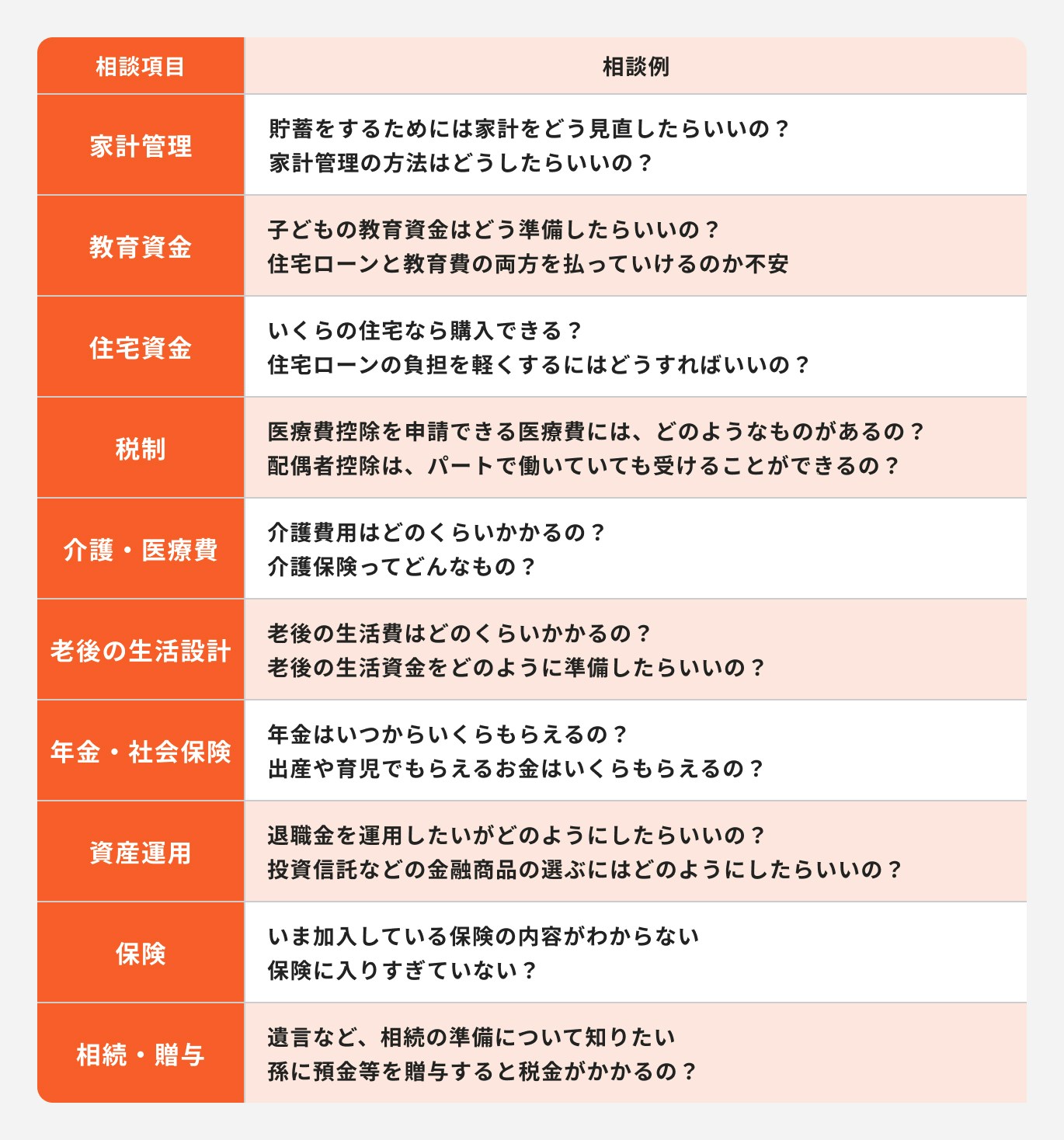

ファイナンシャルプランナー(FP)に相談できる内容は下記の通りです。

ファイナンシャルプランナー(FP)は大きく分けて企業系FPと独立系FPの2種類があります。

企業系FPは、銀行、証券、保険会社などの金融機関に所属しています。

企業系FPの場合は、金融商品を販売することが目的になります。そのため、ファイナンシャルプランナーの知識を使って商品提案に結びつけることが多いです。

一方、独立系FPはFP事務所などに所属しています。

独立系FPの場合は、相談自体が主な業務で、お金に関する顧客の問題を解決するためにさまざまな選択肢をファイナンシャルプランナーの観点から提案ができます。

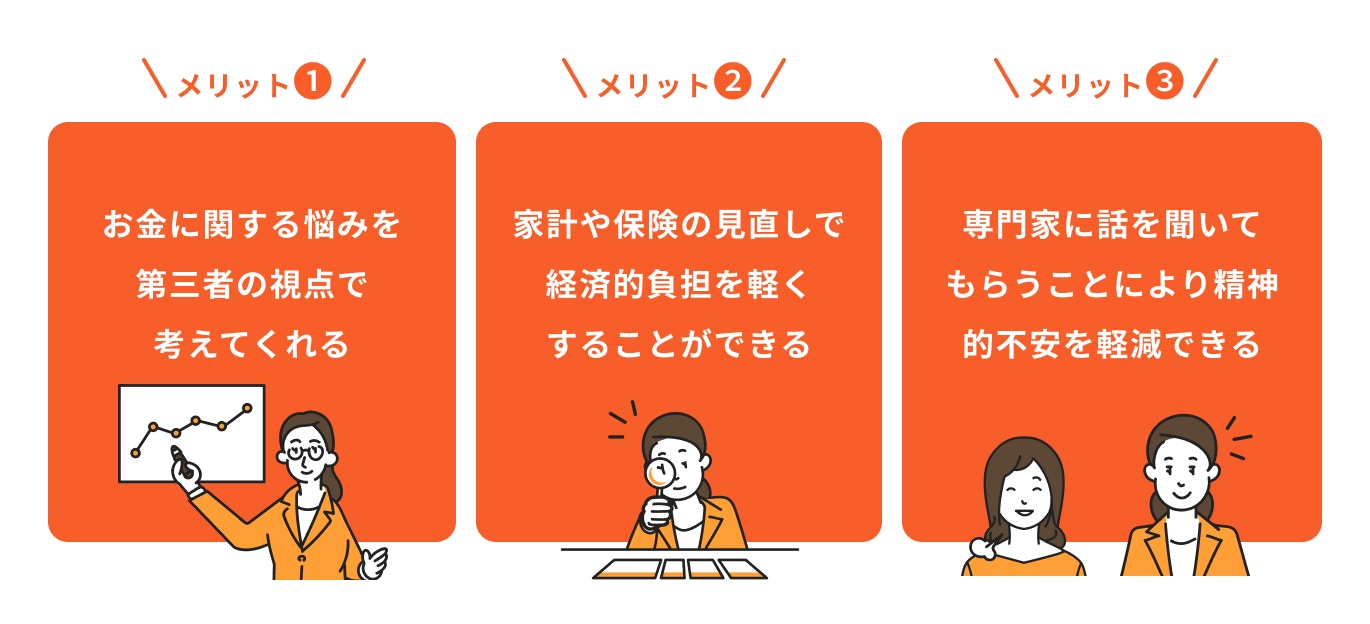

ファイナンシャルプランナーに相談するメリットは3つあります。

1つ目が、お金に関する悩みを第三者の視点で考えてくれることです。相談者の多くは、お金のことで悩んだり不安を感じたりしています。その不安や悩みを解消する方法を、プロの視点で、かつ中立な立場で考えてくれます。

2つ目が、家計や保険の見直しで経済的負担を軽くすることができることです。

どの保険に入れば良いのか、家計はどのように管理していけば良いか、わからない人もいるでしょう。専門的な知識を活用し、最適な提案をしてくれます。家計や保険の見直しをすることで、無駄がなくなり、経済的負担が軽くなるでしょう。

3つ目が、専門家に話を聞いてくれることによる精神的不安を軽減できることです。

ファイナンシャルプランナーへの相談は、相談のみで終われるのもメリットです。相談者の意に反して金融商品を提案されることも少なく、安心して不安を解消できるでしょう。

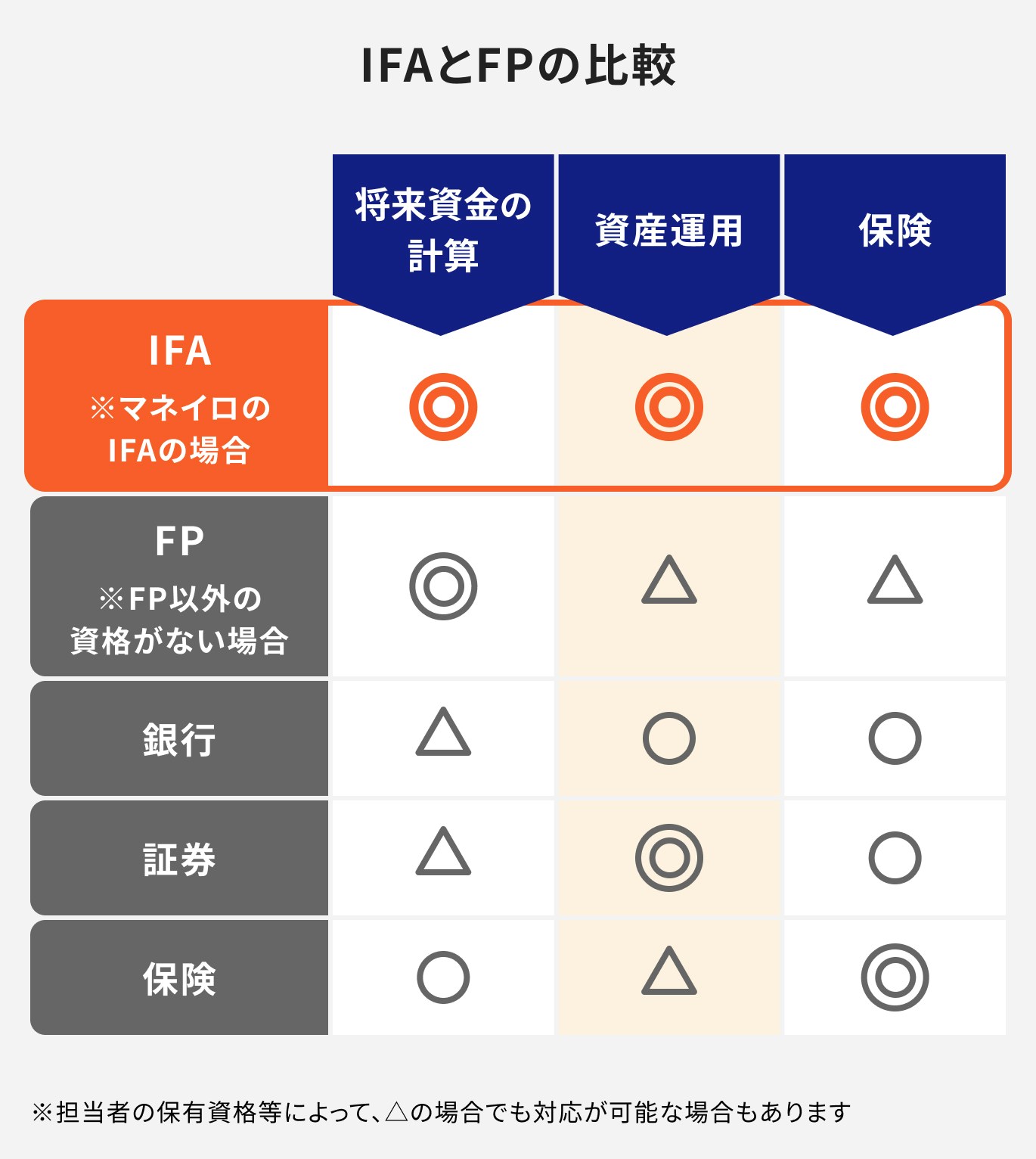

ファイナンシャルプランナー(FP)は相談に特化していることが多いため、解決策までをワンストップで案内できない場合があります。

仮に、相談者が「保険の見直しをしたい」という希望が合っても、ファイナンシャルプランナーによっては見直しの案内ができない可能性があります。

一方、マネイロに在籍しているマネイロコンシェルは、金融機関に属さない独立したアドバイザー(IFA)です。中立の立場で解決策の案内ができます。

例えば、証券外務員資格を保有しているため、株式や投資信託をご案内できます。

生命保険販売資格も保有しているため、医療保険、貯蓄性保険、運用型の保険まで幅広く案内ができます。

ファイナンシャルプランナー(FP)に相談する際、「事前に準備が必要?」など、疑問がある人も多いでしょう。

よくある疑問について回答していきます。

ファイナンシャルプランナーに相談する前に必要なものは特にありません。事前に勉強して予備知識を備えたり、事前に準備するものは特にありません。

ただし、手ぶらで行っても問題ないものの、家計の状況がわかる家計簿、保険に加入している場合は保険証券など準備しておくと良いでしょう。

また、金融商品を保有している場合は取引残高報告書などを持っていくと、資産の状況がファイナンシャルプランナーに伝わりやすくなります。

信頼できるファイナンシャルプランナーの選び方は以下のとおりです。

1つ目はCFP®資格やAFP資格を持っているかどうかです。これらの資格は継続教育が義務づけられており、一定の専門性と信頼性が担保されています。CFP®の保有者は日本FP協会のホームページから検索できます。

2つ目は相談内容に合った専門分野を持っているかです。FPは幅広い知識を持っていますが、得意分野は人によって異なります。自分の相談したいテーマに強いFPを選びましょう。

3つ目は相談実績があるかどうかです。自分の悩みに対して、これまでの対応経験があるかも確認ポイントになります。

4つ目は相談料の明確さです。初回相談・プラン作成・見直しなどにそれぞれ費用がかかる場合もあるため、料金体系を事前に確認しましょう。

5つ目は他の専門家との連携が可能かどうかです。税理士や弁護士などの協力が必要なケースもあるため、必要に応じて連携できる体制が整っているかもチェックしておくと安心です。

(参考:信頼できるFPの選び方 | 日本FP協会)

相談には無料のものと有料のものがあります。

有料相談の場合は、相談やコンサルティング業務を専門とするFP事務所などが行っていることが多いようです。金融商品を販売して手数料を得られるわけではないため、相談が有料となっています。

一方、無料相談の場合は独立系ファイナンシャルプランナー(FP)と企業系ファイナンシャルプランナー(FP)の2種類があります。

独立系FPも企業系FPも金融商品の販売で手数料を得るところは同じです。

しかし、独立系FPの場合は、金融機関から独立した存在のため、幅広い金融商品の中から相談者に合った解決策を提案してくれるでしょう。

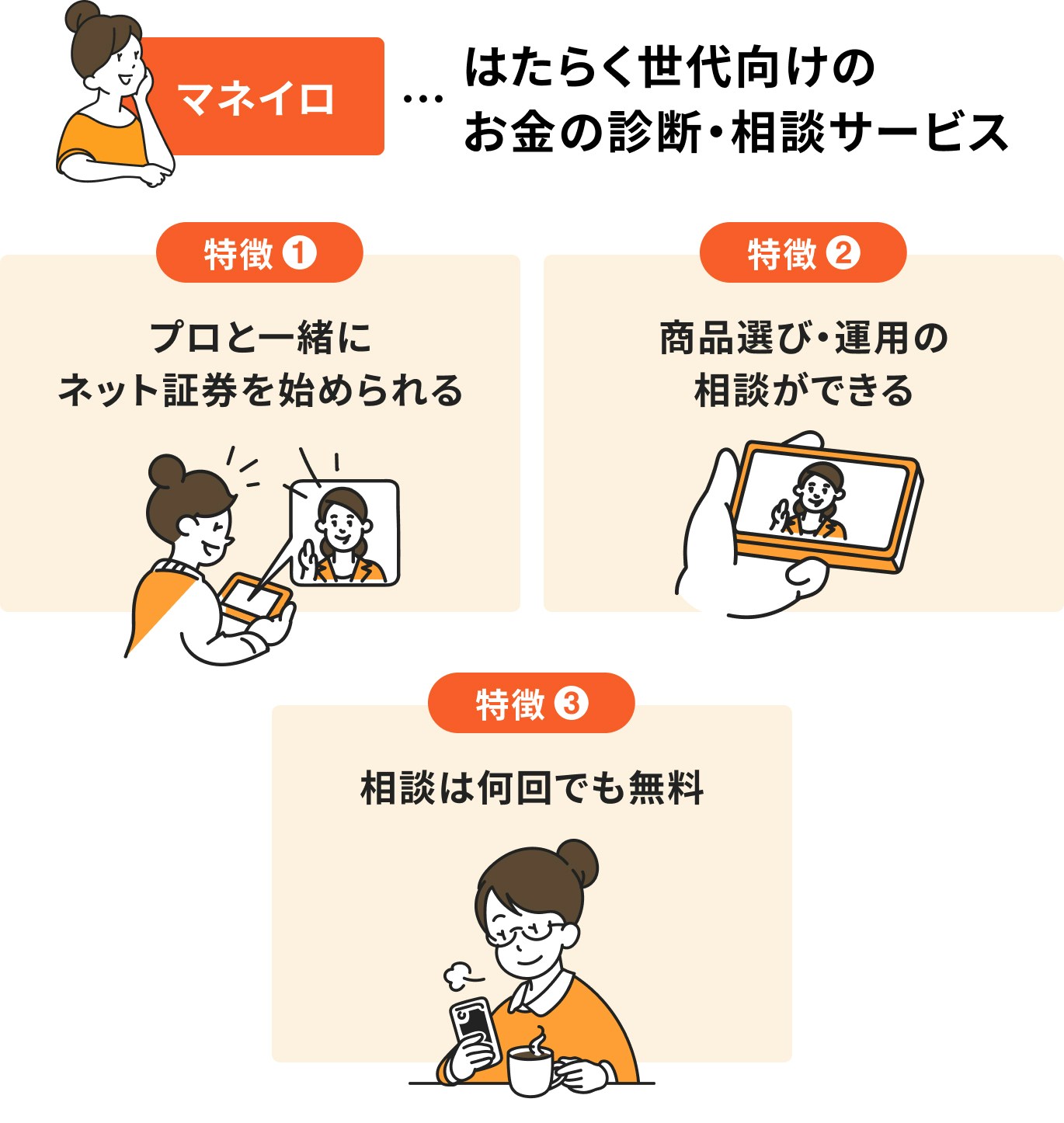

マネイロは働く世代向けのお金の診断・相談サービスを提供しています。

将来資金の計算から、将来資金準備の方法まで、マネイロのサービスを利用することですべて一括で解決できます。

また、SBI証券と提携しているため、ネット証券を活かしながらプロの運用サポートを受けることができます。

さらに、相談自体は何度行っても費用は発生しません。

日本FP協会の調査によると、1時間あたりの相談料は5000円~10000円の場合が多いようです。

ただし、相談料金はファイナンシャルプランナー独自で決めている場合もあるため、相談前には必ず確認しましょう。

また、相談内容によっては別途料金がかかる場合があります。

例えば、ライフプラン作成、収入・支出キャッシュフロー表作成、保険見直しなどはファイナンシャルプランナーも労力がかかるため、別料金にしている場合があります。

これらの別料金もそれぞれ異なるため、相談前に自分が利用したいファイナンシャルプランナーの料金形態を必ず確認しておきましょう。

なぜ独立系FPや企業系FPが無料で相談を受けることができるのでしょうか。

それは、その相談が金融商品の販売につながっているためです。

例えば、相談の結果保険の見直しをする際、見直しによって新たな保険契約をすることがあります。その場合、保険会社からファイナンシャルプランナーに対し、販売手数料が支払われます。

相談者から直接相談費用を受け取るのではなく、保険会社や証券会社から販売に関する費用が出されるため、無料相談が可能になるのです。

相談当日の流れについて見ていきましょう。

まず、相談者の希望や悩みについて話し合います。今後のライププランをもとに、実現させる方法をファイナンシャルプランナーと一緒に考えながら、抱えている不安や悩みを具体化していきます。

次に、現状について詳しくヒアリングしていきます。例えば、家族構成、収入や支出、預金や資産、ローン、保険などを聞きます。相談者の現状を把握することで、希望や目標が達成できるかどうかを確認していきます。

次に、ヒアリングした家計の内容をもとに、無駄や無理がないかをチェックしていきます。

家計に見直すべき点があると、将来の希望や目標に届かなかったり、不安や悩みを解消できない可能性があります。

ファイナンシャルプランナーが専門家の視点から、現在の家計に問題がないかを丁寧に確認・検証していきます。

次に、無駄や無理を改善していくためのファイナンシャルプランをファイナンシャルプランナーが提案していきます。

ファイナンシャルプランナーは相談者と話し合いながらベストなプランを決定していきます。

作成したライププランをもとに計画を実行していきます。その際、各種手続きや各分野の専門家への紹介なども必要に応じて対応してくれます。

(参考:FP相談の流れ | 日本FP協会)

ファイナンシャルプランナーに相談する際は、いくつかの点に注意することが大切です。

ポイントとなるのは、「経験」「専門性」「相談料金」などです。

まず「経験」についてですが、ファイナンシャルプランナーとして豊富な相談実績があるかどうかは、質の高いアドバイスを受けるうえで重要です。

特に、金融機関での実務経験がない場合、提案内容に現実性や説得力が欠けることもあるため、経歴を確認しておくと安心です。

「専門性」については、保有資格(CFP®・AFPなど)や得意分野、他の専門家との連携があるかどうかもチェックポイントです。これらは、ホームページや口コミなどで確認できます。

また、「相談料金」も事前に確認しておきましょう。無料相談の場合、どこまでが無料で、どのタイミングから有料になるのか明確にしておくことが大切です。

さらに、1人だけでなく、必要に応じてセカンドオピニオンとして別のファイナンシャルプランナーに相談するのも有効です。

大切なのは「相談の目的を明確にしておくこと」です。目的がはっきりしていれば、課題が整理され、より的確で有益なアドバイスを受けられる可能性が高くなります。

マネイロでは「保険会社から提案された保険に本当に入って良いか不安」「FPから提案された商品で良いか、判断してほしい」などのセカンドオピニオンの対応も行っています。

FPへの相談は決して危険なものではなく、むしろお金の不安を軽減し、安心して将来設計ができるきっかけになることも多いです。

大切なのは、相談前に「何を解決したいのか」という目的をはっきりさせておくことです。目的を決めることで、より的確で満足のいくアドバイスを受けられる可能性が高まります。

ただし、すべてのファイナンシャルプランナーがあらゆる悩みに対応できるわけではありません。自分の相談したい内容に対して、専門性を持っているかどうか、事前にしっかり確認しておくことが大切です。

家計状況やお金について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。