関連記事

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「将来のお金について専門家に相談したいけど、費用はいくらかかるのだろう」「無料相談と有料相談、どちらを選べばよいかわからない」といったお悩みはありませんか。

お金の専門家であるファイナンシャルプランナー(FP)への相談を検討する際、費用は気になるポイントです。

本記事では、相談費用の相場から有料・無料サービスの違い、そして後悔しないためのファイナンシャルプランナーの選び方まで、専門家の視点でわかりやすく解説します。

本記事を読めば、自身の状況に合った相談先を見つける手助けとなるでしょう。

家計状況やお金について悩んでいるあなたへ

老後資金の不足分を早めに把握して準備を始めましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

相談費用は、ファイナンシャルプランナー(FP)の所属形態や相談内容によっていくつかのパターンに分かれます。

主な料金体系は「有料相談」「無料相談」「顧問契約」「プラン作成費用」の4つです。

それぞれの特徴を理解することで、自身の相談したい内容や予算に合ったサービスを選びやすくなります。

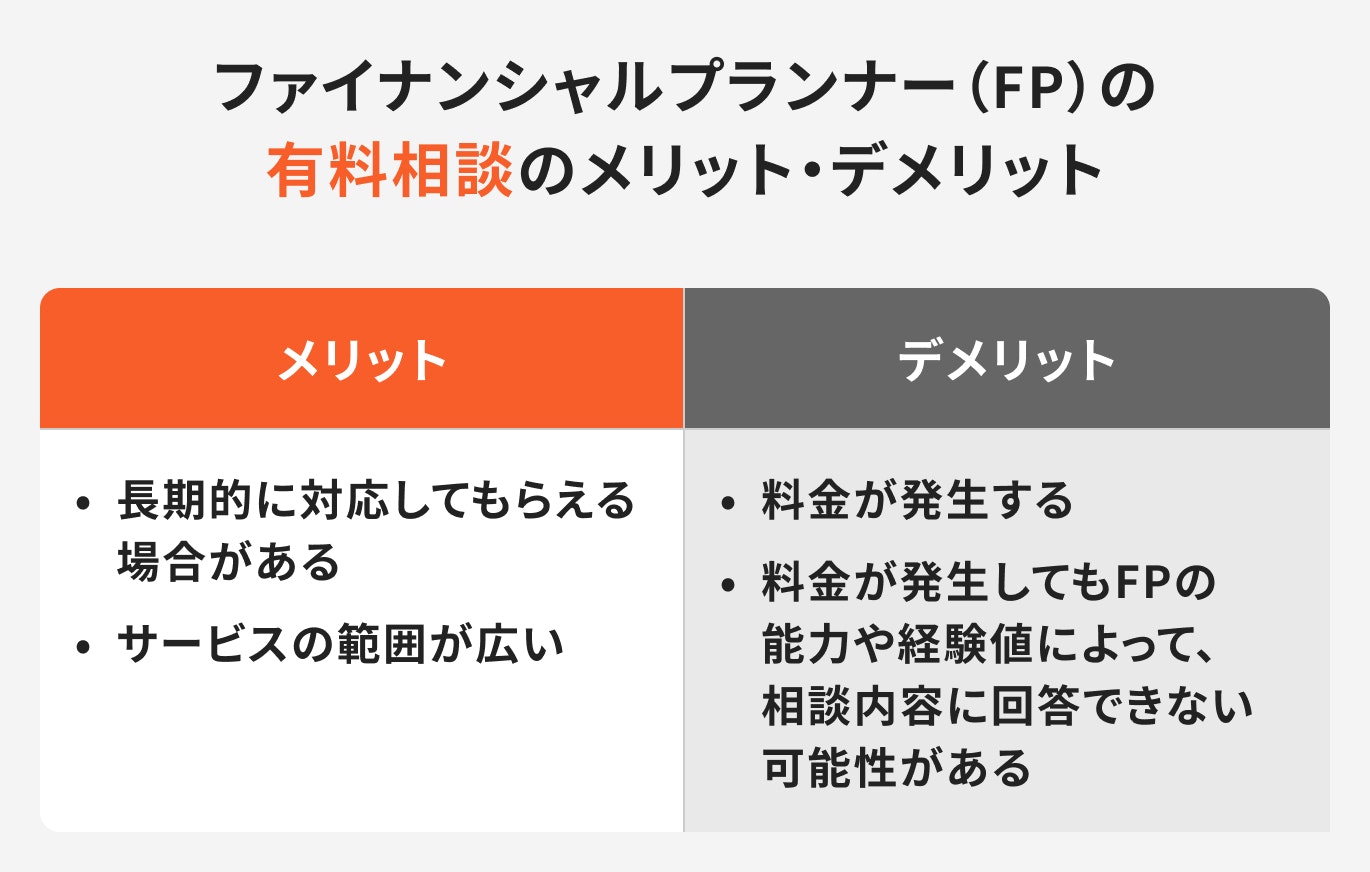

独立系のファイナンシャルプランナー事務所などが提供するサービスで、相談そのものに対して料金を支払う形式です。

料金は時間単位で設定されていることが多く、特定の金融機関に所属していないため、中立的な立場からのアドバイスが期待できます。

相談者は相談料を支払うことで、金融商品の販売を目的としない純粋なコンサルティングを受けられるのが特徴です。

じっくりと時間をかけて、自身の家計や資産状況に合わせた客観的な意見を聞きたい場合に適しています。

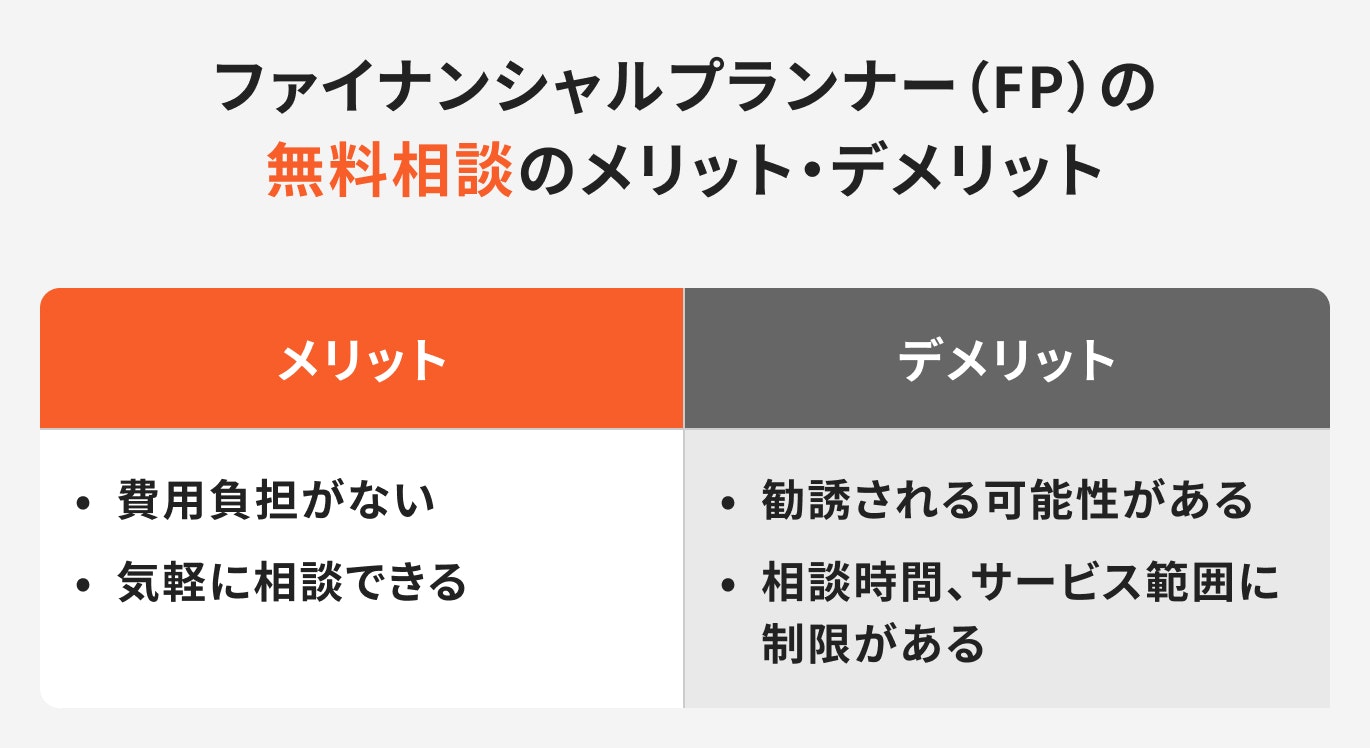

保険代理店や銀行、証券会社、ハウスメーカーなどに所属する「企業系ファイナンシャルプランナー」が提供するサービスです。相談自体は無料ですが、ビジネスモデルが存在します。

これらの企業は、相談を通じて自社が取り扱う保険商品や金融商品、住宅ローンなどを契約してもらうことで、提携先の金融機関などから手数料を得て収益を上げています。

そのため、相談者から直接費用を受け取ることなく、専門的なアドバイスを提供できるのです。

特定の目的(保険加入や住宅購入など)が明確な場合に利用しやすいサービスといえるでしょう。

一度きりの相談ではなく、継続的に家計や資産運用のアドバイスを受けたい場合に利用されるのが顧問契約です。料金は月額や年額で設定されており、定額料金で年間を通していつでも相談できるのがメリットです。

ライフプランの進捗確認や市場環境の変化に応じた資産配分の見直しなど、長期的な視点でサポートを受けたい経営者や資産家の方に適したプランといえます。

時間単位の相談料とは別に、具体的な成果物に対して料金が発生するケースです。

例えば、将来の収支をシミュレーションする「キャッシュフロー表」の作成や、詳細な「ライフプラン提案書」の作成などを依頼する場合、別途料金が設定されていることがあります。

また、相談内容が税務や法律など他の専門分野に及ぶ場合、税理士や弁護士といった専門家への報酬が追加で発生することもあります。

相談を申し込む際には、どのような作業に別途費用がかかるのかを事前に確認しておくことが欠かせません。

有料の相談を利用する場合、費用の相場を知っておくことは欠かせません。

日本FP協会の「2021年度 ファイナンシャル・プランナー実態調査 結果報告書」によると、1時間あたりの相談料として多い価格帯は「5000円〜6000円未満」で、全体の約4割を占めています。

次いで「1万円〜2万円未満」が多く、この2つの価格帯で全体の約7割を占めることから、1時間あたり5000円から2万円未満が一般的な相場といえるでしょう。

ただし、これはあくまで目安であり、相談先のファイナンシャルプランナー(FP)によって料金は異なります。

相談料金に幅があるのは、ファイナンシャルプランナーの経験年数や保有資格、相談内容の専門性などが影響するためです。

例えば、ファイナンシャルプランナー資格の中でも上級資格とされるCFP®(サーティファイド・ファイナンシャル・プランナー)や1級FP技能士の保有者は、より専門的な知識を持つため相談料が高めに設定される傾向があります。

また、相続対策や事業承継といった複雑で高度な知識を要する相談は、一般的な家計相談よりも高額になることが一般的です。

料金だけで判断するのではなく、自身の相談内容に見合った専門性を持つファイナンシャルプランナーを選ぶことが満足度の高い相談につながります。

有料相談を提供している事務所の中には、初めての人向けに初回相談を割引価格や無料で提供しているところもあります。

これは、相談者がファイナンシャルプランナーとの相性を確認したり、サービスの質を体験したりするための「お試し」の機会として設けられています。

例えば、初回90分を無料としたり、通常料金の半額で相談できたりするケースがあります。

いきなり有料で相談することに抵抗がある人は、初回割引・無料サービスを活用して、まずは気軽に話を聞いてみるのもよいでしょう。

当該FPが自身の悩みに寄り添ってくれるか、信頼できるパートナーとなりうるかを見極めるよい機会になります。

家計状況やお金について悩んでいるあなたへ

老後資金の不足分を早めに把握して準備を始めましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

ファイナンシャルプランナー(FP)への相談が無料で提供される背景には、一定のビジネスモデルが存在します。

多くの無料相談サービスは、保険会社や証券会社などの金融機関と提携しており、相談を通じて金融商品を契約してもらうことで、提携先から手数料を受け取っています。

この仕組みにより、相談者は費用を負担することなく専門家のアドバイスを受けられます。

しかし、この仕組みを理解した上で、注意すべきポイントを把握しておくことが重要です。

無料の相談を利用する際には、以下の3つのポイントに気をつけましょう。

提携している金融機関の商品を優先的に紹介する傾向があるため、自身にとって最適な選択肢が提示されない場合も考えられます。

複数の商品を比較検討したい場合は、取り扱い会社数が多い相談窓口を選ぶとよいでしょう。

初回のみ無料、あるいは1回の相談時間が30分〜1時間程度と決まっていることもあります。

複雑な相談をしたい場合は、時間内に十分な回答が得られない可能性も考慮しておきましょう。

不要だと感じた商品やサービスについては、はっきりと断る姿勢が大切です。

これらのポイントを理解し、主体的に情報を取捨選択することが、無料相談を有効活用する鍵となります。

ファイナンシャルプランナー(FP)の相談には有料と無料の選択肢があり、どちらが適しているかは相談者の目的や状況によって異なります。

商品の提案は不要で純粋なアドバイスのみを求めるのか、それとも具体的な商品選びまでサポートしてほしいのか、自身のニーズを明確にすることが大切です。

有料相談は、以下のようなケースに向いています。

有料相談のメリットとして、FPが金融商品の販売手数料に依存しないため、相談者の利益を考慮した客観的なアドバイスが期待できる点が挙げられます。

特定の企業に偏らない多様な選択肢の中から、自身にとっての最適解を導き出したいと考える人には、有料相談が適しているでしょう。

一方で、無料相談は以下のような人に適しています。

無料相談の最大の魅力は、手軽さです。「何から相談してよいかわからない」といった漠然とした不安を抱えている人でも、費用の心配なく専門家の意見を聞くことができます。

また、相談から具体的な商品選び、契約までをワンストップでサポートしてくれるため、忙しい人にとっても効率的です。

まずは無料相談を利用してファイナンシャルプランナーとの相性を確かめ、必要に応じて有料相談を検討するという使い方も選択肢の1つといえるでしょう。

ファイナンシャルプランナーに資産運用や保険の相談をする際、有料相談と無料相談のどちらを選ぶべきか迷う人も多いでしょう。

悩んだ場合は、まず無料相談を試してみるのがおすすめです。

有料相談を選んでも、担当者との相性が合わなかったり、期待していた答えが得られなかったりする可能性があります。

特に、お金の相談が初めての場合は、費用負担がなくリスクの少ない無料相談から始めることで、安心して相談を進められるでしょう。

有意義な相談にするためには、相談先を慎重に選ぶことが不可欠です。

料金だけでなく、ファイナンシャルプランナー(FP)の専門性や実績など、いくつかのポイントを事前にチェックすることで、自身に合った信頼できるパートナーを見つけやすくなります。

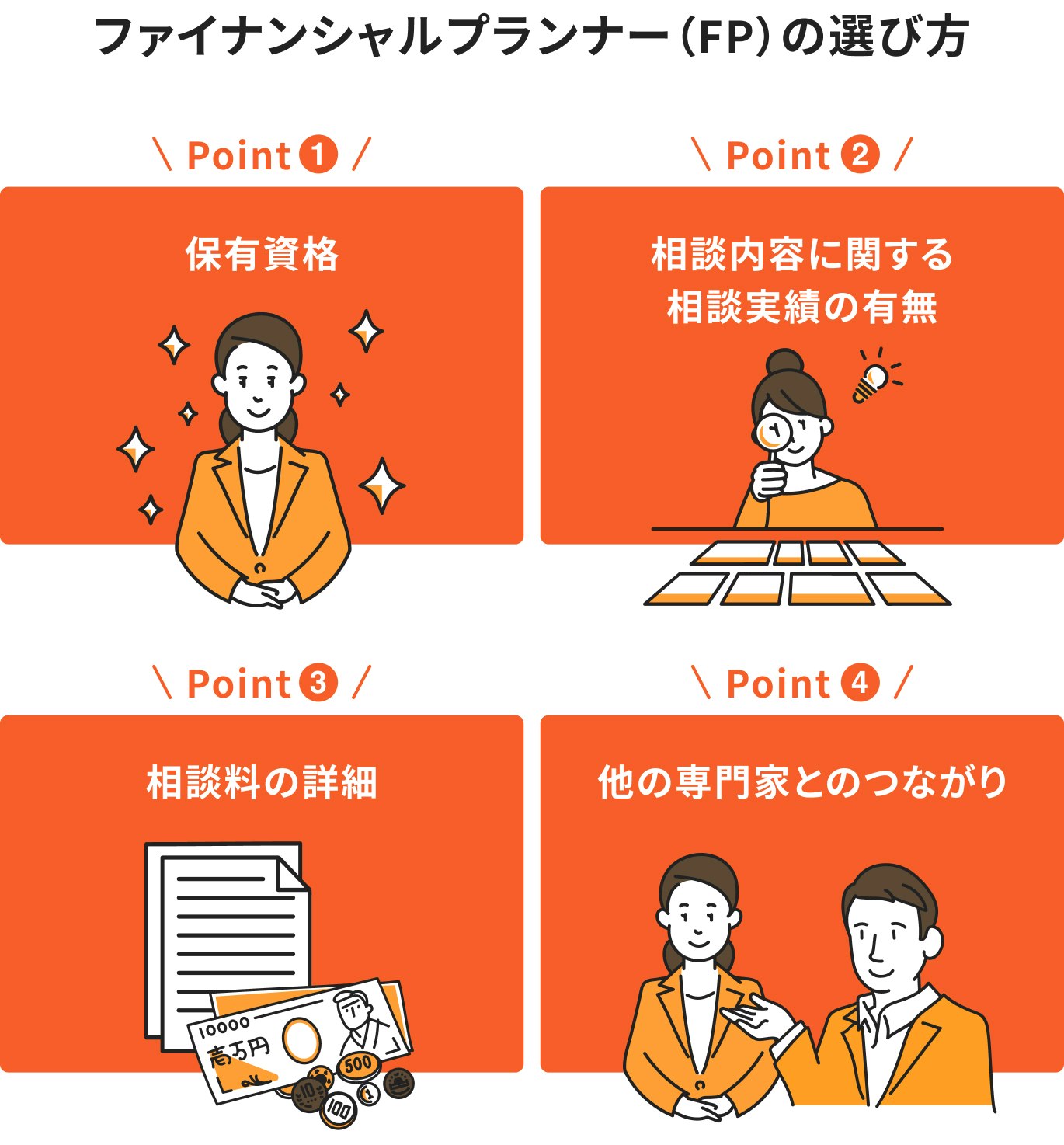

ファイナンシャルプランナーを選ぶ際は、まず保有資格を確認しておきましょう。

代表的な資格には、「FP技能士(国家資格)」や「CFP®」「AFP」などがあります。資格によって学習範囲や求められる知識水準が異なるため、一定の判断材料になります。

ただし、資格の有無だけで判断するのではなく、実務経験や相談実績もあわせて確認することが重要です。

ファイナンシャルプランナーによって得意分野は異なります。

家計管理や保険相談に強い人もいれば、資産運用や相続対策、住宅購入相談などを得意とする人もいます。

そのため、「老後資金を相談したい」「NISAについて聞きたい」など、自身の相談内容に近い実績があるかを確認しておくと安心です。

相談には、無料相談と有料相談があります。

無料相談の場合は、保険や金融商品の提案を前提としているケースもあるため、どのような仕組みで運営されているかを確認しておくことが大切です。

また、有料相談の場合は、「初回のみ無料」「時間制」「継続サポートで追加費用あり」など料金体系が異なるため、事前に相談料やサービス範囲を確認しておきましょう。

相談内容によっては、ファイナンシャルプランナーだけでは対応しきれないケースもあります。

例えば、相続や税金、不動産に関する相談では、税理士や弁護士、司法書士など他の専門家との連携が必要になる場合があります。

そのため、必要に応じて他の専門家と連携できる体制があるかも、ファイナンシャルプランナーを選ぶ際の確認ポイントになります。

ファイナンシャルプランナー(FP)は、家計管理や保険、教育費、老後資金など幅広いお金の相談ができる存在です。

一方で、相談内容によっては、ファイナンシャルプランナーだけでは十分に対応できないケースもあります。

例えば、「具体的にどの投資商品を選ぶべきか」「資産配分をどうするべきか」といった資産運用の実行支援まで求める場合は、IFA(独立系ファイナンシャルアドバイザー)のほうが適しているケースがあります。

そのため、「家計やライフプランを整理したい」のか、「実際の資産運用まで相談したい」のかによって、相談先を使い分けることが重要です。

IFAは、NISAやiDeCo、投資信託など、具体的な資産運用について相談したい場合に選択肢となります。

特に、「何に投資するべきかわからない」「自分に合った資産配分を相談したい」「長期的に運用をサポートしてほしい」という場合は、IFAへの相談が向いています。

また、相場変動時の不安や、ライフステージの変化に合わせた資産配分の見直しについて継続的に相談できる点も特徴です。

マネイロは、NISAやiDeCoを活用した資産形成や、老後資金・教育資金の準備など、働き世代のお金の悩みをサポートしているIFAサービスです。

「投資初心者で何から始めればよいかわからない」「将来に向けて資産形成を始めたい」といった相談にも対応しています。

マネイロでは、投資金額にかかわらず担当者(FP資格保有の)がつき、継続的に相談できます。

そのため、「まだ投資額が少ないから相談しづらい」と感じている人でも相談しやすい点が特徴です。

マネイロはSBI証券と連携しており、口座開設から資産運用までサポートを受けられます。

NISAや投資信託の始め方について相談しながら進められるため、投資初心者でも取り組みやすい環境が整っています。

資産運用は、一度相談して終わりではなく、ライフステージや市場環境に応じて見直すことも重要です。

マネイロでは、何度でも無料で相談できるため、将来のお金について継続的に相談したい人にも活用されています。

ファイナンシャルプランナー(FP)に相談を検討するにあたり、多くの人が抱く疑問について解説します。

費用相場や無料の理由、資格の更新制度など、基本的なポイントをおさえておきましょう。

A. 有料相談の場合、1時間あたり5000円〜2万円程度が一般的な相場です。

日本FP協会の調査によると、この価格帯が全体の約7割を占めています。

ただし、ファイナンシャルプランナーの経験や保有資格、相談内容の専門性によって料金は変動し、1時間2万円以上になることもあります。

初回相談を割引・無料で提供している場合もあるため、事前に確認することをおすすめします。

A. 無料相談サービスの多くは、保険会社や証券会社といった金融機関からの手数料によって運営されています。

ファイナンシャルプランナーが相談者に対して保険や投資信託などの金融商品を提案し、契約が成立すると、提携先の金融機関からファイナンシャルプランナーや当該所属会社に手数料が支払われます。

このビジネスモデルがあるため、相談者から直接料金を受け取らなくても、サービスを提供できる仕組みになっています。

A. ファイナンシャルプランナーの資格には更新が必要なものと、不要なものがあります。

AFPとCFP®は、2年ごとに所定の継続教育単位を取得しなければ資格を更新できません。

これは、税制や社会保険制度の改正、新しい金融商品の登場など、変化し続けるお金の知識を常に最新の状態に保つための制度です。

一方、FP技能士は一度取得すれば生涯有効な資格です。資格の更新制度があるかどうかは、ファイナンシャルプランナーが継続的に学習しているかを判断する1つの目安になります。

ファイナンシャルプランナー(FP)への相談費用は、有料と無料のサービスがあり、それぞれに特徴があります。

有料相談の相場は1時間あたり5000円〜2万円程度で、ファイナンシャルプランナーの専門性や相談内容によって変動します。中立的なアドバイスをじっくり聞きたい場合に適しています。

一方、無料相談は金融機関からの手数料で運営されており、費用をかけずに気軽に相談できるのが魅力です。初めて相談する方や、具体的な商品提案まで希望する方に向いています。

どちらを選ぶにしても、失敗しないためにはファイナンシャルプランナーの資格や得意分野、料金体系を事前に確認することが欠かせません。

また、相談内容を明確にし、必要な書類を準備しておくことで、より有意義な相談になります。自身の目的や状況に合わせて、最適なFP相談を活用し、お金の悩みを解決していきましょう。

相談を有効活用するためには、まず自身の現状を客観的に把握することが第一歩です。

何から始めればよいか迷っている方は、簡単な質問に答えるだけで自身の資産状況や課題がわかる診断ツールを試してみてはいかがでしょうか。

»あなたが今やるべき資産運用がわかる「3分投資診断」

家計状況やお金について悩んでいるあなたへ

老後資金の不足分を早めに把握して準備を始めましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有