関連記事

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「ファイナンシャルプランナーに相談しても意味ない?」「無料相談は営業されるだけでは?」と不安に感じる人もいるでしょう。

ファイナンシャルプランナーへの相談は、家計管理や保険、住宅ローン、資産運用、老後資金など、お金に関する悩みを整理するきっかけになります。

一方で、相談内容や相談先が合っていない場合は、期待したアドバイスを受けられず「意味がない」と感じることもあります。

本記事では、ファイナンシャルプランナーへの相談が「意味ない」といわれる理由や、相談するメリット、相談先を選ぶポイントをわかりやすく解説します。

あわせて、相談前に準備しておきたいことや、相談を有効活用するコツも紹介します。

家計状況やお金について悩んでいるあなたへ

老後資金の不足分を早めに把握して準備を始めましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

ファイナンシャルプランナー(FP)への相談が「意味ない」と感じられる背景には、いくつかの構造的な理由が存在します。相談者とFPの間で期待値のズレが生じやすい原因を理解することが、失敗を避ける第一歩です。

主な理由として、FPの収入源である「報酬構造」、多くの人が利用する「無料相談」への不信感、そして相談者が抱く「期待と現実のギャップ」の3点が挙げられます。

FPの収入源は、相談者から直接相談料を受け取るケースと、金融商品の販売手数料で得るケースに大別されます。

後者の場合、FPは保険会社や証券会社から紹介料を得るため、相談者の利益よりも手数料の高い商品を優先して提案する可能性があります。

例えば、相談自体は無料でも、最終的に特定の保険商品や投資信託への加入を勧められるのは、FPのビジネスモデルが背景にあるためです。こうした報酬構造が、提案の客観性に対する疑念を生み、「結局は営業だった」という不満につながることがあります。

「無料相談」は、多くの人がFPに相談するきっかけとなりますが、同時に「意味がない」と感じる原因にもなっています。無料である理由は、FPが提携する金融機関から手数料を得るビジネスモデルだからです。

相談者は純粋なアドバイスを求めているのに対し、FP側には商品販売という目的が存在するため、そこに温度差が生まれます。

結果として、「無料なのは商品を売るためだろう」という不信感が生まれ、提案内容を素直に受け入れられなくなります。営業トークに時間を費やされたと感じれば、「相談する価値がなかった」という結論に至りやすくなります。

相談者がFPに期待する内容と、FPが対応できる業務範囲との間にギャップがある場合があります。

例えば、資産運用に関して「おすすめの個別株を教えてほしい」と考えていても、FP資格のみでは、投資信託や株式などの具体的な金融商品の勧誘・提案を行うことはできません。具体的な金融商品の提案を受けたい場合は、金融商品取引業者や金融商品仲介業者など、必要な登録・資格を有する相談先であるかを確認することが大切です。

FP資格のみで対応する場合、NISAやiDeCoといった制度の仕組みや、一般的な投資の考え方の説明が中心となることがあります。対応できる内容は、FPの保有資格、所属先、実務経験などによって異なるため、相談したい内容に合った相談先を選ぶことが重要です。

FP相談で「意味がなかった」と感じるケースには、いくつかの典型的な失敗パターンがあります。これらのパターンと回避策を事前に知っておくことで、相談時間をより有意義なものにできます。

相談者の状況を深くヒアリングせずに、インターネットで調べればわかるような一般的な情報や制度説明に終始するケースです。これでは、個別の悩みを解決することはできません。

相談者の悩みを解決するよりも、特定の商品販売を優先するFPに当たってしまうパターンです。無料相談では、FPの収入源が販売手数料である場合が多いため、営業色が強くなる傾向があります。

FPは幅広い分野を扱いますが、全員がすべての分野に精通しているわけではありません。保険に強いFP、住宅ローンに強いFP、資産運用に強いFPなど、それぞれ得意分野があります。相続の相談を保険専門のFPにしてしまうと、的確なアドバイスは期待できません。

FP資格には複数の種類があり、難易度も異なります。例えば、FP技能士3級は比較的取得しやすく、専門知識が十分とは言えない場合もあります。また、資格はあっても実務経験が乏しい、あるいは法改正などの最新情報を把握していないFPも存在します。

相談者自身が「何に悩んでいるのか」「どうなりたいのか」を整理できていないと、FPも的確なアドバイスができません。漠然と「お金が不安」というだけでは、話が発散してしまい、具体的な解決策にたどり着くのは困難です。

家計状況やお金について悩んでいるあなたへ

老後資金の不足分を早めに把握して準備を始めましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

「意味がない」と言われる側面がある一方で、ファイナンシャルプランナー(FP)への相談には、それを上回る多くのメリットが存在します。正しく活用すれば、FPは個人の資産形成における強力なパートナーとなり得ます。

専門家ならではの客観的な視点や、個人では作成が難しい詳細なシミュレーション、そして複雑化する金融商品の中から最適なものを選ぶ手助けなど、FP相談ならではの価値を理解することが鍵となります。

自分や家族のお金の問題は、主観が入りやすく冷静な判断が難しいものです。FPは第三者の専門家として、家計の状況を客観的に分析し、自分では気づかなかった問題点や改善策を指摘してくれます。

例えば、「これ以上節約は無理」と思っていても、プロの目から見れば通信費や保険料などの固定費に削減の余地が見つかることは少なくありません。

また、FPは資産運用、保険、住宅ローン、教育資金、老後資金といった各分野を横断的に捉え、ライフプラン全体を最適化する視点を持っています。個別の金融機関では得られない、総合的な資金計画を立てられる点がメリットです。

FP相談の価値を実感できるのが、専門的なツールを用いたライフプランのシミュレーションです。将来の収入、支出、貯蓄残高の推移を時系列で可視化した「キャッシュフロー表」を作成することで、漠然とした将来のお金の不安を具体的な数値で把握できます。

例えば、「このままの生活を続けると、子どもの大学進学時に資金がショートする」「老後資金が80歳で底をつく」といった将来のリスクが明確になります。

問題を可視化することで、いつまでに、いくら準備すればよいのかという具体的な目標設定が可能になり、対策を立てやすくなります。個人でここまでの詳細なシミュレーションを行うのは困難であり、FPに相談するメリットといえるでしょう。

保険や投資信託など、金融商品は仕組みが複雑で、専門用語も多く、個人で最適なものを選ぶのは簡単ではありません。FPは、多数の商品の中から相談者の目的やリスク許容度に合ったものを比較検討し、選択をサポートしてくれます。

特定の金融機関に所属しない独立系のFPであれば、幅広い選択肢の中から客観的な立場で商品を提案してくれる可能性が高いです。

例えば、不要な保障が付いた保険に加入していないか、手数料の高い投資信託を保有していないかなど、既存の契約内容を見直すことで、家計を改善できるケースも多くあります。専門家の助けを借りることで、無駄なコストを削減し、より効率的な資産形成を目指せます。

FP相談には無料と有料のものがあり、それぞれの特徴を理解して使い分けることが賢い活用法です。

無料相談は、FPが金融機関からの手数料で運営されているため、相談料がかかりません。お金の悩みが漠然としている段階での「お試し相談」や、家計の現状把握、ライフプランのシミュレーション作成のきっかけとして活用するのがおすすめです。ただし、商品提案が伴う可能性は念頭に置いておきましょう。

有料相談は、相談料が1時間あたり5000円〜1万円程度かかりますが、商品販売を目的としない客観的なアドバイスが期待できます。セカンドオピニオンを求めたい場合や、特定の金融商品に縛られない包括的なプランニングを希望する場合に適しています。

まずは無料相談でFPとの相性や得られる情報を確認し、より深い相談が必要だと感じたら有料相談を検討するというステップが有効です。

(参考:料金体系について | 日本FP協会)

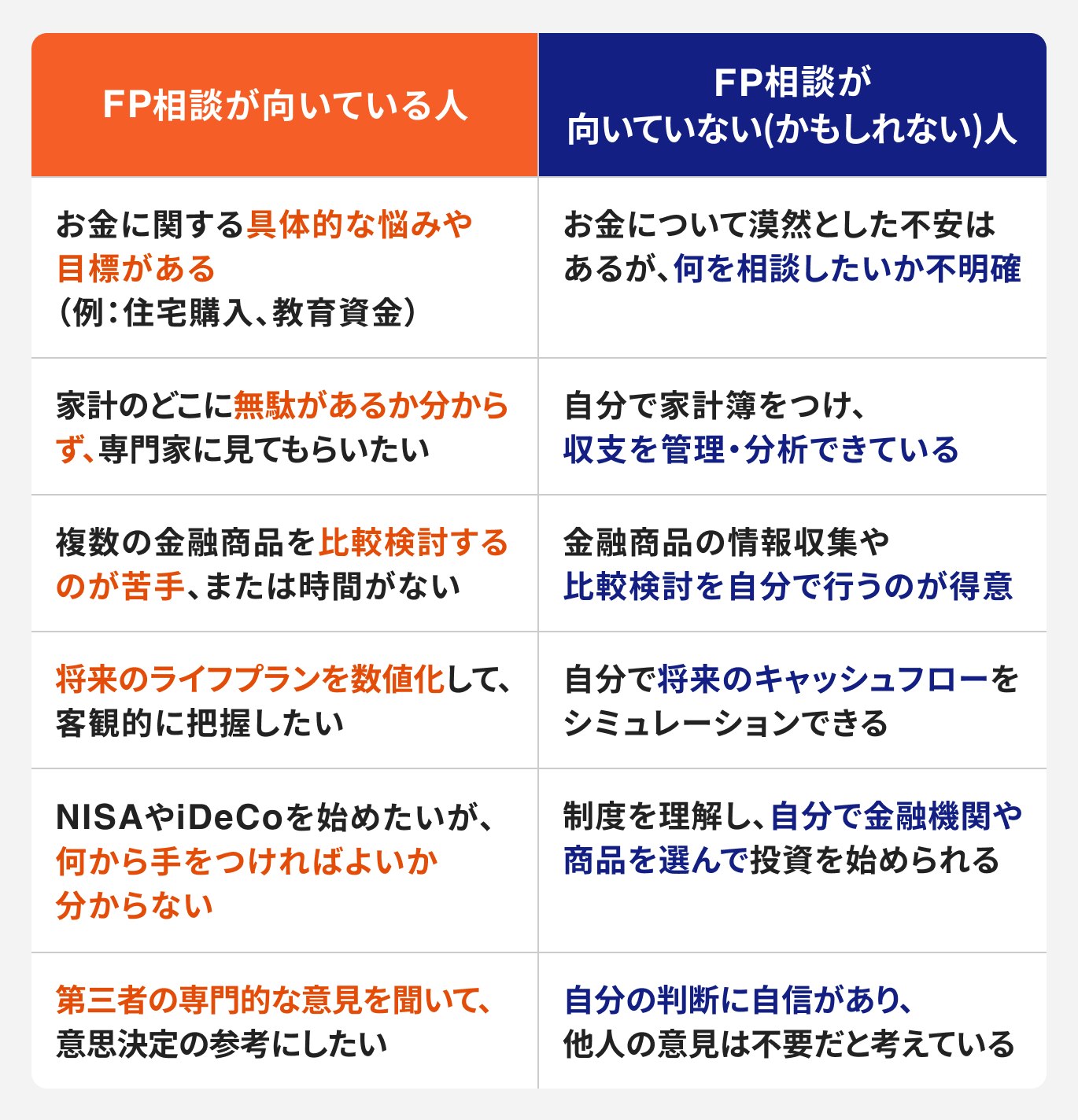

FP相談は多くの人にとって有益ですが、すべての人に必要なわけではありません。特定の知識やスキルを持っている人、あるいは相談の目的が定まっていない人にとっては、時間や費用をかけても期待した効果が得られない可能性があります。

金融や経済に関する知識が豊富で、自ら情報収集を行い、ライフプランや資産運用の計画を立てられる人は、FPに相談する必要性は低いでしょう。

NISAやiDeCoの制度を理解し、自分で金融商品を選定・購入できるスキルがある場合、FPのアドバイスは既知の情報である可能性が高いです。また、家計簿アプリなどを活用して収支管理を徹底し、将来のキャッシュフローを自身で予測できる人も同様です。

FPに相談する時間や費用を、自己投資や実際の投資資金に充てたほうが効率的かもしれません。

「なんとなくお金が不安」という漠然とした状態では、FP相談を受けても具体的な解決策には至りにくいです。FPは相談者の悩みや目標があって初めて、課題解決に向けたプランを提示できます。

目的が不明確なまま相談に臨むと、話が発散してしまい、結局「何を相談したかったのか分からなかった」という結果になりがちです。

まずは自分自身で「何に困っているのか」「どうなりたいのか」を少しでも整理することが先決です。例えば、「毎月の貯金額を増やしたい」「老後資金の準備を始めたい」といった、小さなテーマでもよいので目的を明確にしてから相談するほうが、はるかに有意義な時間になります。

自分がFP相談を活用できるタイプかどうか、簡単なチェックリストで判断してみましょう。

以下の項目に当てはまる数が多いほど、FP相談から得られるメリットは大きいと考えられます。

「向いている人」に多く当てはまる場合は、一度FPに相談してみる価値は十分にあります。一方で、「向いていない人」に多く当てはまる場合は、相談しても期待したほどの成果が得られない可能性があります。まずは自身の状況を客観的に見つめ直すことが大切です。

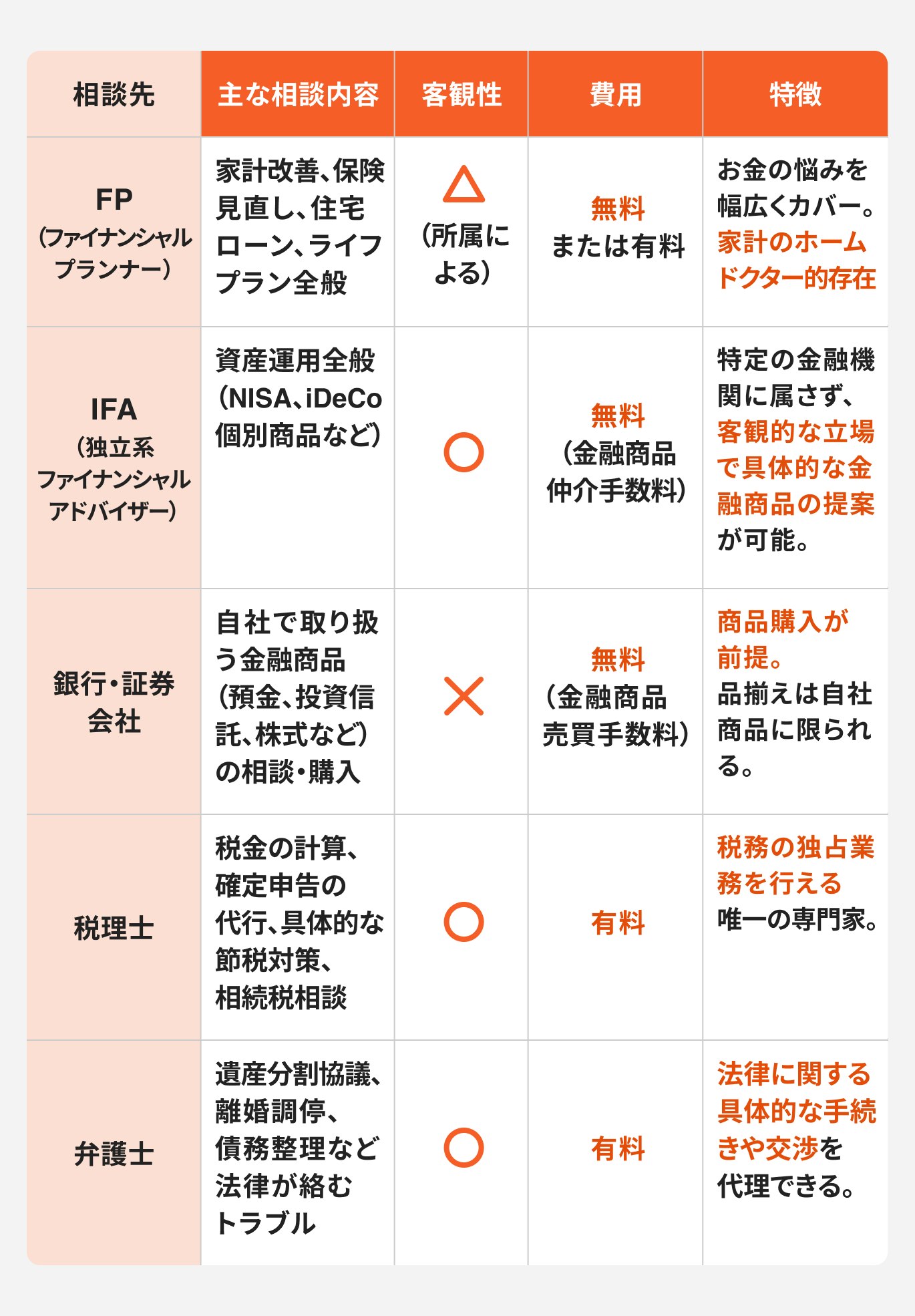

お金の悩みは、内容によって最適な相談先が異なります。

ファイナンシャルプランナー(FP)以外にも、IFA(独立系ファイナンシャルアドバイザー)や銀行、証券会社、税理士、弁護士など、さまざまな専門家がいます。

それぞれの特徴を理解し、自分の目的に合った相談先を選びましょう。

ライフプラン全般の相談であればFP、具体的な資産運用の相談であればIFA、税務申告なら税理士というように、悩みの専門性に応じて相談先を使い分けることが大切です。

FP相談を成功させるためには、自分に合った信頼できるFPを選ぶことが重要です。FPの所属形態や資格、専門分野などを事前に確認し、慎重に選ぶことで「相談してよかった」と思える結果につながります。

FPを選ぶうえで重要な基準の1つが、どの組織に所属しているか、どのような商品・サービスを取り扱っているかを確認することです。銀行や保険会社に所属する「企業系FP」は、所属先で取り扱う商品・サービスを中心に提案が行われる場合があります。

一方、特定の金融機関に所属しない「独立系FP」や、金融商品仲介業者である「IFA」は、所属先や契約形態、取扱商品・サービスの範囲に応じて、相談できる内容が異なります。相談者の目的や状況に合った提案を受けるためには、相談先の立場や取扱範囲を事前に確認することが大切です。

具体的な投資商品の相談までしたい場合は、証券外務員資格を有し、金融商品仲介業者として登録を受けているIFAや、証券会社など、必要な登録・資格を有する相談先であるかを確認しましょう。

有料相談は、相談そのものがFPの収益源となるため、商品販売を前提としない客観的なアドバイスを期待できる点がメリットです。

無料相談が商品販売への入り口となりがちなのに対し、有料相談では相談者の課題解決に集中した質の高いコンサルティングを受けられます。

すでに加入している保険や保有している金融商品のセカンドオピニオンを求めたい場合や、特定の金融機関に縛られない包括的なライフプランを作成してほしい場合には、有料相談の価値は高いといえるでしょう。費用はかかりますが、その分、信頼性の高い情報を得られる可能性が高まります。

FPの知識レベルや専門性を見極める指標として、保有資格が参考になります。国家資格である「FP技能士」では1級、民間資格では「CFP®」が最上位資格であり、高度な知識を有していると判断できます。

CFP®やAFPは2年ごとの資格更新が義務付けられており、継続的に知識をアップデートしているため、最新の制度や情報に基づいたアドバイスが期待できます。

また、資格だけでなく、これまでの相談実績や実務経験も大事です。Webサイトのプロフィールなどで、どのような経歴を持ち、年間どのくらいの相談件数をこなしているかを確認すると、FPの実力を推し量る手がかりになります。

FPは幅広い知識を持っていますが、それぞれに得意な専門分野があります。保険、住宅ローン、資産運用、相続など、自分が相談したい内容とFPの得意分野が一致しているかを確認することが重要です。

例えば、資産運用の相談をしたいのに、保険販売を主軸にしているFPに相談しても、期待するアドバイスは得られにくいでしょう。

多くのFP相談サービスでは、FPのプロフィールページに得意分野や経歴が記載されています。相談を申し込む前に必ず確認し、自分の悩みに適した専門家を選ぶようにしましょう。

信頼できるFPを探す方法はいくつかあります。

FP相談の成果は、事前の準備で変わります。限られた時間を有効に使うために、以下のものを準備しておくとスムーズです。

これらの情報をもとに相談することで、FPはより精度の高いシミュレーションやアドバイスを提供できます。

「自分に合ったFPをどう探せばよいかわからない」「相談しても結局、商品を勧められるのではないか」といった不安がある人は、ぜひマネイロの無料オンライン相談をご活用ください。

マネイロでは、特定の金融機関に属さないIFA(金融商品仲介業者)が、一人ひとりの状況やご希望に応じたマネープランをご提案します。

将来のお金の不安を解消するためにも、まずはお気軽にご相談ください。

ファイナンシャルプランナー(FP)への相談を検討する際によくある疑問について、Q&A形式で解説します。

はい、相談自体は無料です。多くの無料相談サービスは、相談者が保険や金融商品を契約した際に、提携する金融機関から手数料を受け取ることで運営されています。

そのため、相談料は発生しませんが、相談の過程で商品の提案が行われることが一般的です。このビジネスモデルを理解したうえで、提案内容を冷静に判断することが大切です。

いいえ、契約する義務は一切ありません。FP相談は、あくまで情報収集や意思決定のサポートを受ける場です。

提案された商品が自分に合わないと感じたり、もっと検討したいと思ったりした場合は、すぐに契約する必要はありません。「一度持ち帰って検討します」と伝え、冷静に判断する時間を持つことが大切です 。信頼できるFPであれば、無理な勧誘は行いません。

有料相談の料金はFPによって異なりますが、日本FP協会の調査によると、1時間あたりの相談料は「5000円〜1万円未満」が多く、次いで「1万円〜2万円未満」となっています。

また、ライフプラン全体のキャッシュフロー表作成など、包括的な提案書を依頼する場合は、別途数万円の費用がかかることもあります。相談を申し込む前に、必ず料金体系を確認しましょう。

(参考:料金体系について | 日本FP協会)

FPはお金の専門家ですが、すべての業務を行えるわけではありません。税理士や弁護士などの資格が必要な「独占業務」はFPの業務範囲外です。

具体的には、以下のような相談はFP単独では対応できません。

ただし、多くのFPはこれらの専門家と連携しており、必要に応じて適切な専門家を紹介してくれます。

ファイナンシャルプランナー(FP)への相談が「意味ない」と感じられる背景には、FPの報酬構造や相談者との期待値のズレなど、いくつかの理由があります。しかし、これらの失敗パターンを理解し、事前準備をしっかりと行うことで、FP相談は家計や将来設計において有効な手段となります。

重要なのは、相談の目的を明確にし、自分の悩みに合った専門性を持つFPを選ぶことです。客観性や資格、実務経験などを基準に信頼できるパートナーを見つけられれば、客観的な視点からライフプラン全体を最適化する手助けを得られるでしょう。

FP相談を「意味あるもの」にするかどうかは、相談者自身の準備と選び方にかかっています。本記事で解説したポイントを参考に、後悔のないFP相談を実現してください。

「FP相談が意味ない」という思い込みを捨て、自分に合った専門家を見つけることが、将来のお金の不安を解消する第一歩です。まずは自身の状況を客観的に把握することから始めてみませんか。

»あなたが今やるべき資産運用がわかる「3分投資診断」

家計状況やお金について悩んでいるあなたへ

老後資金の不足分を早めに把握して準備を始めましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。