関連記事

NISA?保険?正しい選び方はプロに聞くのが近道

「NISAと保険、資産形成をするならどちらが良い?」「保険で将来のための資金作りはできる?」など、お金を効率的に増やす方法として、NISAや保険を検討している人も多いのではないでしょうか。

NISAは国が設けた制度で、運用益が非課税になるメリットがあります。一方、保険は万が一に備えるための金融商品で、保障を得られると同時に、資産形成ができる保険もあります。

本記事では「NISAと保険、将来の資金作りをするならどっちが良い?」と悩んでいる人に向けて、NISAと保険の知っておきたい基本的な知識や活用法についてプロがわかりやすく解説します。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

非課税制度の名称である「NISA」と金融商品である「保険」は、それぞれ制度と商品の違いはありますが、どちらも利用することでお金を増やすことができます。

ただし、お金を増やせるからといって何の目的や計画もなくいずれかを選んでしまうと、お金を効率的に増やすことができません。

NISAを活用してお金を増やすのか、あるいは保険に加入してお金を増やすのかを決める時は、まず自分や家族がどのような目的でお金を増やそうとしているのか、確認することが大切です。

その上で、自分や家族の目的の考えに合っているのか、どのように役立つかを考えてみます。目的によっては、両方を組み合わせて検討する必要もあるでしょう。

NISAを通じて購入する金融商品は、主に株式や投資信託になります。これらはリスクのある金融商品であり、保険とは仕組みが異なります。

万が一が起こっても保険と同じように保険金を受け取ることはできず、NISAだけで資産形成をする場合、これがデメリットになる可能性があります。

例えば、長い人生の途中には、病気や怪我で収入が減少する可能性もあり、このような状況になると、将来の資産形成のために、お金を捻出し続けることが困難になります。

NISAなどを活用する積立投資は、長期運用を行うことでリスクを抑える効果が高まります。自身が健康であり、安定した収入を得られることで資産形成が成功しやすくなることを理解しておきましょう。

長い人生において、病気や怪我と無縁でいることは難しく、働き世代の人であっても、病気や怪我で入院する人、予期しない事故や病気で突然亡くなる人も一定数存在します。

このような万が一に備え、金銭面の不安をなくすために加入するのが保険です。

保険には多くの種類がありますが、病気や怪我の入院・手術・通院を保障する医療保険、働けなくなった時に保険金が受けとれる就業不能保険などがあります。

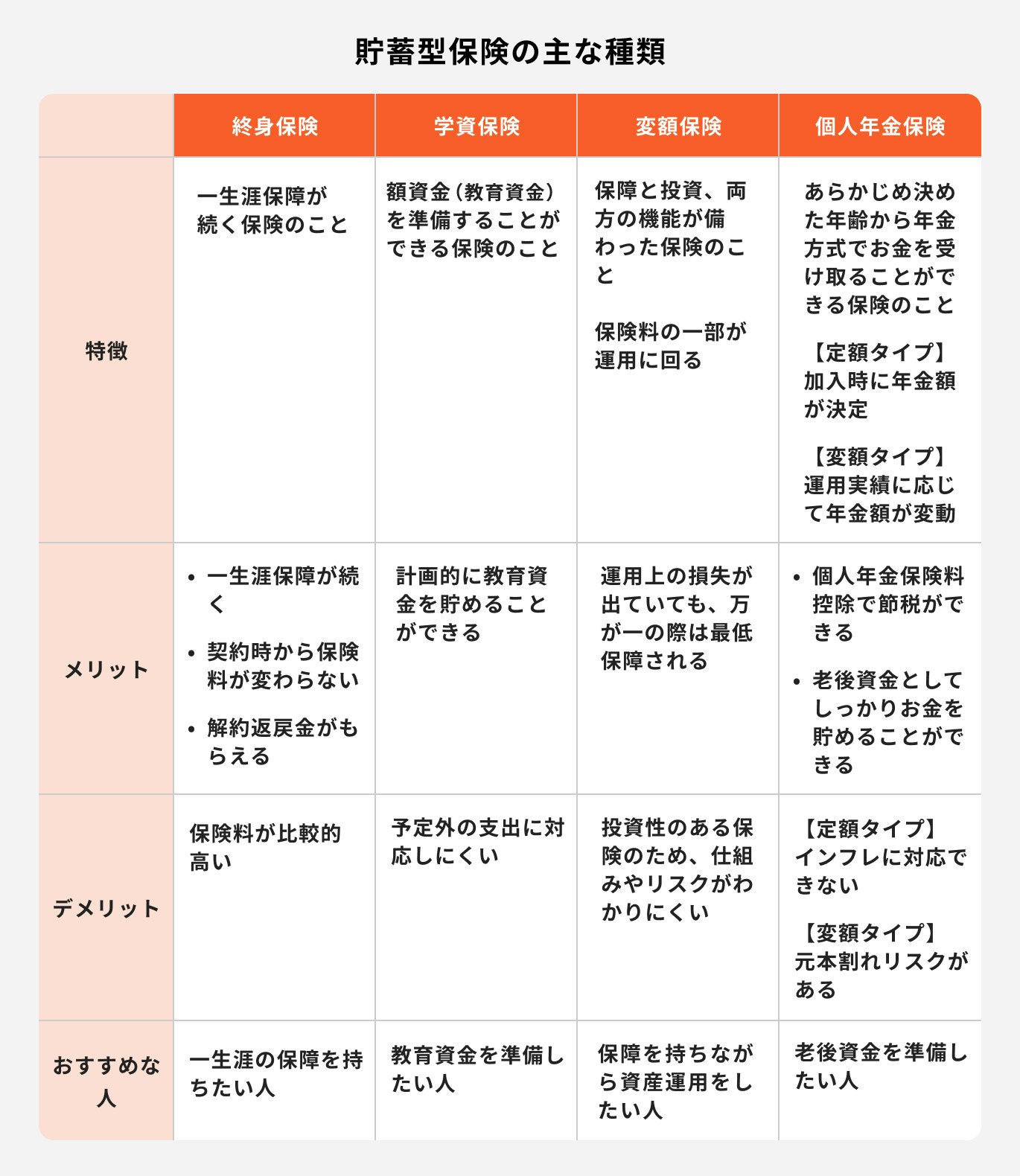

なかでも貯蓄機能がある保険は、貯蓄型保険に分類され、終身保険などがこれに該当します。

NISAを利用して資産形成を行っている最中に万が一が起こっても、保険に加入しておけば保険金が支払われます。金銭面の不安が軽減し、投資も継続しやすくなるでしょう。

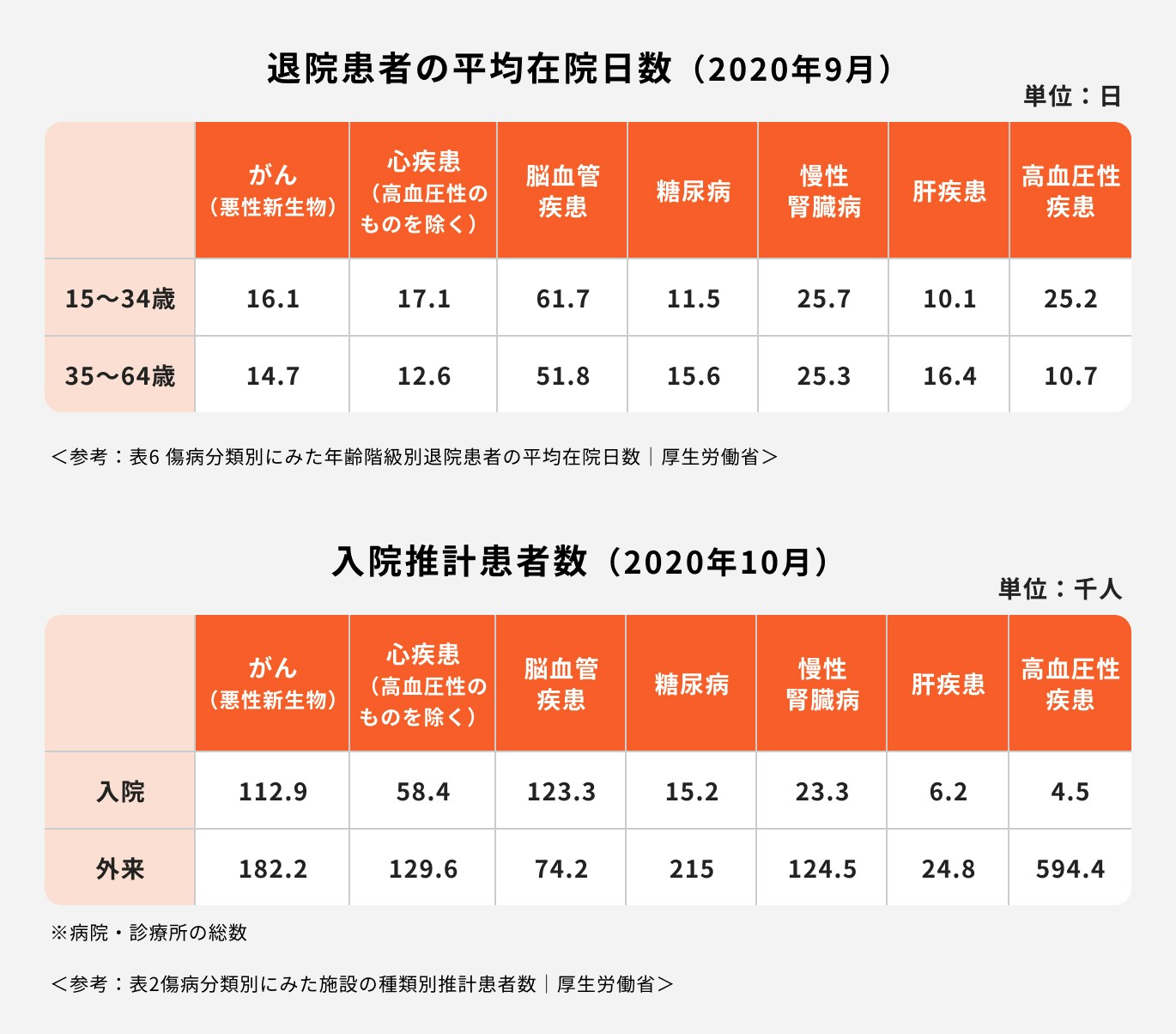

多かれ少なかれ、どの年代でも病気に罹患するリスクはあります。しかし、同じ病気にかかったとしても年齢によって平均在院日数は異なります。

平均在院日数を15〜34歳、35〜64歳で比較すると、がん、心疾患、脳血管疾患、高血圧性疾患では15~34歳の方が日数は長く、35~64歳の方が少ないことがわかります。

一方、肝疾患、糖尿病では、35~64歳の入院が長くなる傾向にあるようです。

また、日本人の死亡原因は「がん(悪性新生物)」が一番多く、がん患者数は年齢を重ねるごとに増加しています。

(参考:令和4年(2022)人口動態統計月報年計(概数)の概況|厚生労働省)

お金を増やす手段として、投資(NISA)と保障(保険)、どちらを選んでも問題ありませんが、働き世代は両方をバランスよく組み合わせることを目指しましょう。

NISAを通じて投資を行い、保険に加入しておけば、運用が不調な時に万が一のことが起こっても、加入した保険から保険金が支払われ、資産の減少を防ぐことができます。

金銭面の不安が軽減すれば運用を続けやすくなり、資産の増加につながります。

NISAと保険、両方を上手く活用すれば、生活を守りながら安心して資産形成ができることを理解しておきましょう。

「将来に向けた資産形成をするなら、NISAと保険、どちらが良い?」「貯蓄型の保険をおすすめされたけれど、本当に加入して大丈夫?」と、商品選びに悩んでいる人も多いかもしれません。

保険は本来、万が一に備えるための金融商品ですが、資産形成が同時にできる貯蓄型保険もあります。

まずは、NISAと貯蓄型保険の違いについて理解しましょう。

NISAとは「貯蓄から投資へ」のスローガンを背景に、国が作った少額投資非課税制度のことです。

NISA口座を通じて購入した株式や投資信託の運用益が非課税になるため、税を払うことなく効率的な運用ができるのがメリットです。

NISAは2014年の制度開始以降、数回の改正を経て、2024年からは「新NISA」がスタートしています。

新NISAでは、投資可能期間や非課税保有期間の期限がなくなり、より柔軟な運用ができる制度に生まれ変わっています。

特に、長期投資を実践しやすい若い世代が、老後資金や将来資金の準備をする上で利用しやすい制度になっており、30〜40代の加入率が高いこともNISAの特徴と言えるでしょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

貯蓄型保険とは保険商品の分類のひとつで、名前のとおり、貯蓄性のある保険のことを指します。

支払った保険料の一部が積み立てられる仕組みで、満期金や解約返戻金として、まとまった金額を受け取ることができます。

貯蓄型保険には終身保険、学資保険、個人年金保険、変額保険などが該当します。図に示した特徴のほか、商品によって受け取れる死亡保険金の額などに違いがあります。

例えば、終身保険や変額保険は死亡保障を主な目的のひとつとして加入しますが、学資保険や個人年金保険は資産形成を主な目的としています。

そのため、個人年金保険の死亡保険金は支払った保険料相当額となり、大きな保障を準備する目的には向いていません。

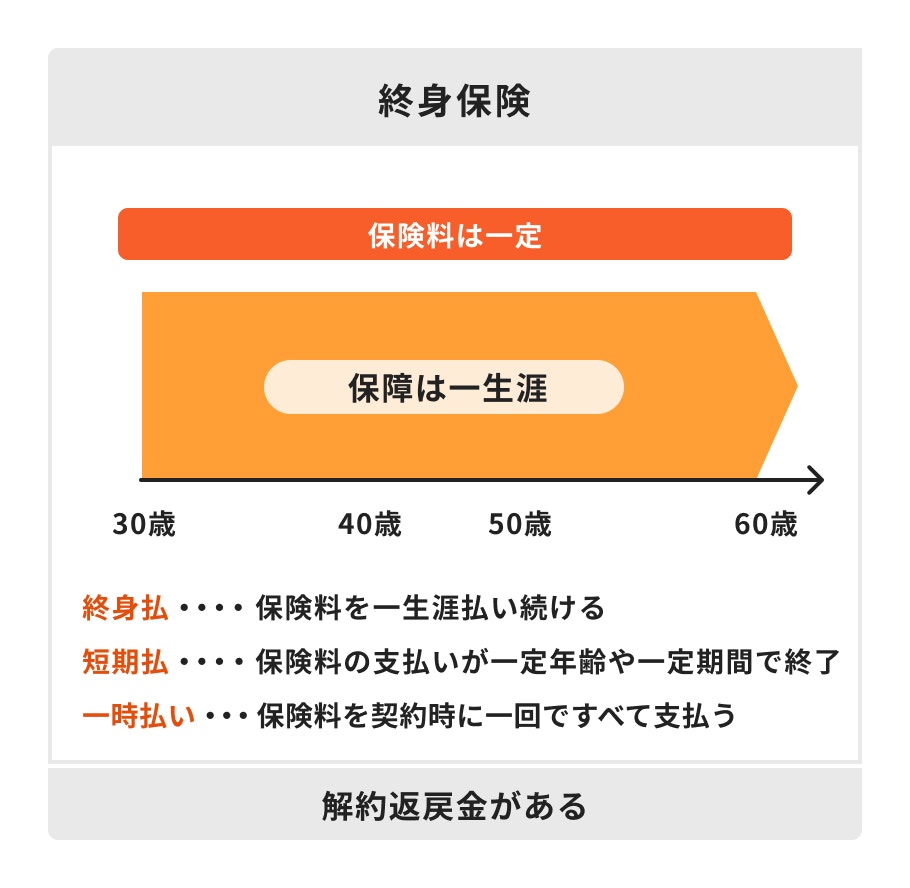

終身保険とは、一生涯に渡って保障が続く保険のことです。保障が準備できるだけでなく、同時に資産形成も可能なので、保険商品のなかでも汎用性の高い商品といえます。

ただし、保険料は掛け捨て保険よりも、一般的に高くなります。

終身保険には満期がないので満期保険金はありません。途中で解約すれば、解約返戻金が受け取れる仕組みで、解約返戻金額は商品や契約内容、加入年数等に応じて決まります。

将来いくら解約返戻金が受け取れるかは、あらかじめ決まっており、契約前に設計書などで確認できます。

多くの場合、保険料を払い終えると、解約返戻金は支払った保険料を上回って増えていきます。

一方、払込期間中に解約すると返戻金額は支払った保険料を下回り、早期解約の場合だとごく僅かです。

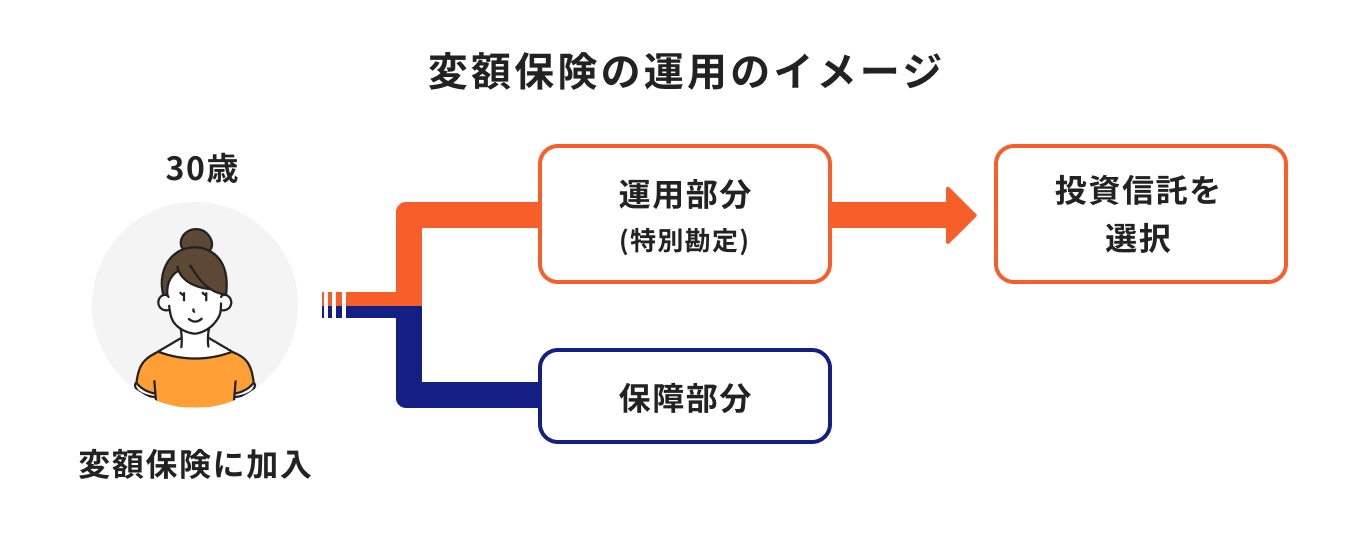

変額保険とは、保障と資産形成、両方の機能が備わった保険のことです。

一般勘定で運用される定額保険とは異なり、保険料の一部が特別勘定で運用されるため、運用成績に応じて死亡保険金や解約返戻金等が変動するのが特徴です。

運用が好調であれば、死亡保険金や解約返戻金、満期保険金が増加し、運用が上手くいっていない場合は、解約返戻金や満期保険金額が支払った保険の総額を下回る可能性があります。

死亡保険金に関しては、最低保証があるので基本保険金額が支払われます。

保険と投資の両方の仕組みを兼ね備えていることから、投資初心者の場合、商品性が理解しにくいという点はデメリットかもしれません。

学資保険は、教育資金の準備に特化した保険です。

契約時に決めた保険料を支払い、学資が必要な時期に応じて、学資年金(あるいは祝金、満期金)を受け取ることができます。

また、契約者が死亡、または高度障害状態になった場合は、多くの学資保険において、以降の保険料の支払いが免除されます(※)。

ファミリー世帯は万が一に備え、死亡保険などに加入しておくことが望ましいですが、学資保険に入っておけば、万が一の場合には保険料が免除され、将来の学資も準備できます。そのため、子育て中の安心材料になるでしょう。

学資保険にはさまざまなタイプがあり、それぞれ内容が異なります。子どもの将来にも関係することなので、万が一の場合にどのような取り扱いになるかなど、よく確認しておくことをおすすめします。

※保険料払込免除の特約が付加された契約など

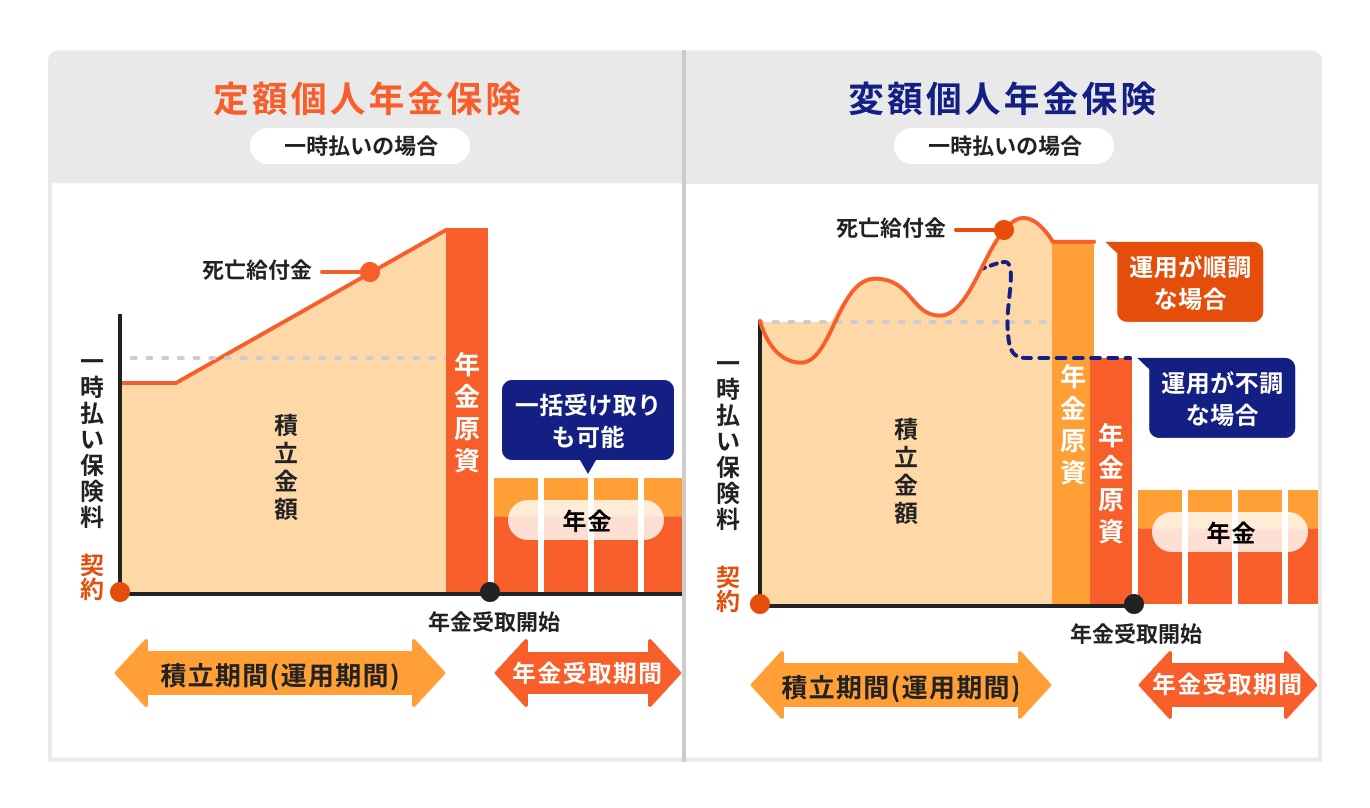

個人年金保険とは、計画的に老後資金の準備ができる保険のことです。

保険料を支払い、一定の年齢になったら年金を受け取れる仕組みで、定額タイプなら、おおむね契約時に決めた年金額が、変額タイプなら運用成果に応じた年金額を受け取ることができます。

商品によっては、年金原資を一括で受け取れる場合もあります。この場合、トータルで受け取れる額は年金で受け取った場合よりも、やや少なくなります。

また、個人年金保険は円建てのほか、外貨建てもあります。外貨建て個人年金保険は為替リスクがあるので、解約返戻金や満期金、年金を受け取る場合は、為替の変動にも注意が必要です。

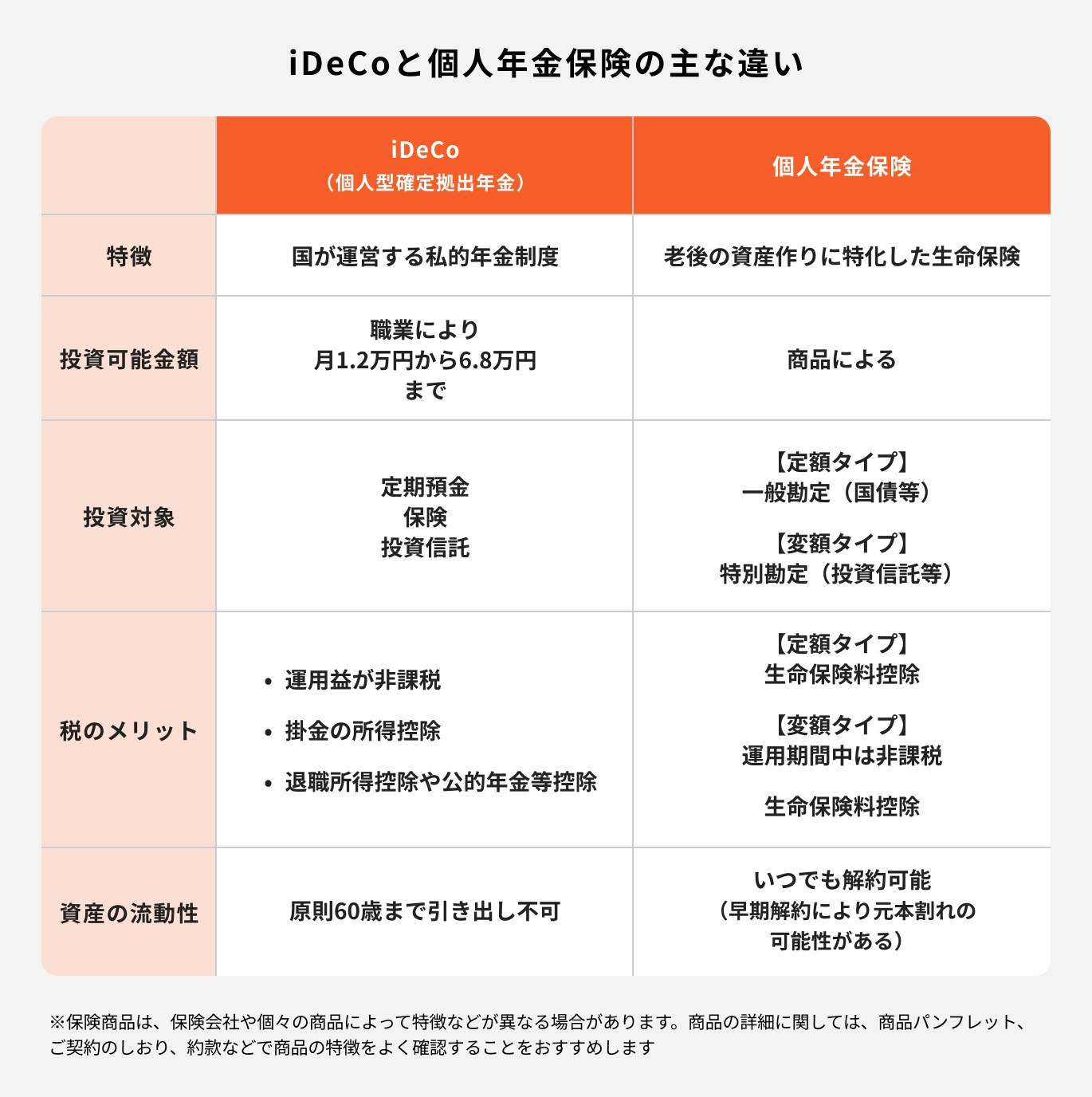

将来の資産形成を考える時、NISAやiDeCo、変額保険は候補に挙がりやすい制度や金融商品です。

NISAとiDeCoは国民の資産形成を後押しする制度で、ともに運用益が非課税になる特徴があります。この2つの制度は似た部分はあるものの、内容は多くの部分で異なります。

特にNISAが柔軟に運用できる制度に改正されたことで、iDeCoとの違いがより明確になっています。

例えば、iDeCoの場合、会社員や公務員は拠出額の上限は月1~2万円程度ですが、新NISAは年間360万円まで、生涯では最大1800万円まで投資が可能です。

また、iDeCoは原則60歳まで引き出しができませんが、NISAは売却が自由です。

一方、変額保険は保障を得ながら資産形成ができる生命保険です。リスクはありますが、運用成果に応じて死亡保険金や満期保険金、解約返戻金が変動するので、他の保険商品より大きな資産を作れる可能性があります。

iDeCoは「制度」の名称で、個人年金保険は「生命保険」という違いがあり、同じ観点から比較することはできませんが、それぞれを活用すると資産形成ができるという点は共通します。

iDeCoは定期預金、保険、投資信託に掛金を拠出して運用する私的年金制度で、毎月の拠出額や加入可能期間、節税効果、解約の可否などは、個人年金保険とは異なります。

活用を検討している人は、その違いを理解しておく必要があるでしょう。

特に税のメリットが多いのはiDeCoの特徴でもあります。現役世代にとって、年末調整や確定申告で税金が還付されるのは嬉しいものです。上手く活用してみるのも一案です。

NISAと保険、どのように活用すれば良いか悩んでいる人に向けて、目的別の選び方や活用法について解説します。

万が一の保障を準備しつつ、将来に向けた資産形成も目指すなら、終身保険や変額保険の活用を検討してみましょう。

どちらの保険も、万が一のために保障が確保でき、解約返戻金や満期保険金を受け取れるため、将来まとまったお金を手にすることができます。

ただし、終身保険などは掛け捨てタイプと比較すると、保険料が高めです。大きな保障が必要なファミリー層は、定期保険なども組み合わせて必要な保障を確保するようにしましょう。

教育資金を準備する場合は、預貯金や終身保険、債券(個人向け国債など)などを活用してみましょう。また、商品にもよりますが、学資保険で返戻率の高い商品があれば、検討してみるのも悪くありません。

終身保険は契約の段階で将来に受け取れる金額が概ね確定しており、個人向け国債は償還期間が決まっているため償還日に元本が払い戻されます。

これらの商品に共通することは安全性が高く、元本割れの心配がほとんどない点です。教育資金は子どもの大切な学資ですから、必要な時期まで安全に運用することが基本です。いつ、いくら受け取れるかがわかると、お金の計画も立てやすくなるでしょう。

これらの商品のほかにも、リスクが低く、運用の期限が決まっている商品があれば、教育資金の運用先として検討の余地はあります。

商品ごとの仕組み、メリット・デメリットをしっかりと確認した上で選ぶようにしましょう。

投資信託や株式など、リスクの高い金融商品で教育資金を準備するのは避けるようにしましょう。お金が必要な時期までに運用成果が十分に得られるとは限らないためです。

特に株式や投資信託は、各国の経済や政治の状況によって価格が大きく変動する商品です。金融危機とも呼ばれる大きな下落は、およそ10年に一度の頻度で起こっており、学資が必要な時期と重なってしまう可能性もあります。

売却したくても売却できない状況を避けるためにも、学資は流動性や安全性が高い商品で準備することをおすすめします。

老後資金の準備に適した商品のひとつに、投資信託が挙げられます。

特に運用益が非課税になるNISAやiDeCoを通じて投資信託を購入すれば、税の負担なしで効率よく長期投資ができ、大きな資産を残せる可能性が高まるでしょう。

一方で、長期投資を実践している間には、病気や怪我などで収入が減少するリスクもあります。

資産運用は続ければ続けるほど、複利効果が高まり、尻上がりに資産が増えやすくなります。病気や怪我から復帰した後の人生を考えて、投資はできる限り継続しておきたいものです。

そのためには、万が一に備えられる保険に加入することも、資産運用とセットで検討しておきましょう。保険金があれば、掛金や保険料を捻出しやすくなり、資産運用を継続しやすくなります。

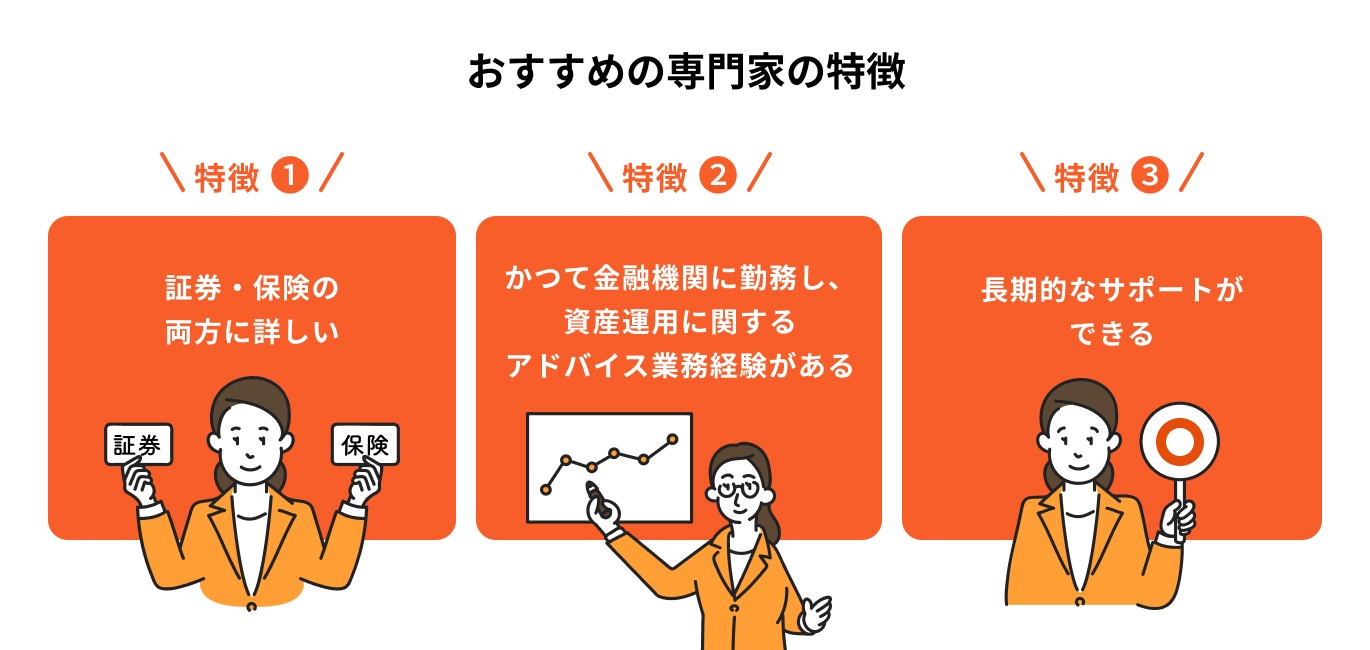

資産形成や運用方法などに悩みを抱えている人は、できれば銀行や証券会社、保険会社など金融機関でアドバイス業務経験があるIFAやFPに相談するようにしましょう。

金融機関で業務経験があるIFAやFPの多くは、資産運用全般に詳しい知識があり、顧客に対し、実際に商品の説明やアドバイスを行った経験を持っています。

保険にも詳しいアドバイザーであれば、相談者のさまざまなニーズに合わせて、幅広い金融商品のなかから適した商品を提案してくれるでしょう。

長期的なサポートが可能かどうかも大事なポイントです。いつでも相談できる体制があれば、安心して運用することができます。

金融商品を選ぶ時、「どれが自分に合っているのか」「何を基準に比較すればいいのか」と迷う方は多いのではないでしょうか。

マネイロでは、投資と保険、両方の知識を持つ専門家が専任でサポートします。

NISAやiDeCo、投資信託などの運用商品と、保険を活用した資産形成を比較しながら、あなたに合った方法を一緒に考えることができます。

特定の商品を無理にすすめるのではなく、中立的な立場でメリット・デメリットをわかりやすく解説。

「何を選べば良いかわからない…」という不安を、納得感のある判断に変えるお手伝いをします。

NISAと保険はそれぞれが資産形成に役立つ制度であり、金融商品です。

老後資金や学資を貯めたい時など、将来の目的に応じて、どちらかだけを活用するのもひとつの方法ですが、どちらの商品にもメリットやデメリットがあります。

バランスよく資産を保有すれば、リスクを回避でき、効率よくお金を増やすことにつながるので、できれば両方を活用することも検討してみましょう。

とはいえ、一部の保険商品には資産形成に特化した商品もあるので、NISAと比較してどちらを選択したら良いか、迷うこともあるかもしれません。

それぞれの商品性には異なる部分があるため、商品をよく理解して、自分の目的に合っているかを確認することが大切です。

自分だけでは商品の違いがわからない時、商品の理解が難しい場合は、信頼できるお金の専門家に相談してみるのもおすすめです。

保険で将来資金を準備しようと考えているあなたへ

マネイロでは将来のためのお金の診断・サービスを提供しています

▶オンライン無料相談:保険で本当に資産が増えるのか、プロが確認

▶3分投資診断:自分に合う投資がわかる

▶賢いお金の増やし方がわかるセミナー:資産運用の基本知識から学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株・投資信託の提案を得意とし、自身でも幅広く投資を行ってきたため、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向け資産運用のサポート業務を行う。3級ファイナンシャル・プランニング技能士(FP3級)、一種外務員資格(証券外務員一種)を保有