関連記事

»30代からのiDeCo活用、あなたに合うかいますぐ診断

「iDeCoに加入したいけど、まだ30代だから今じゃなくてもいいかも…」「今、iDeCoに加入するメリットはある?」と検討している人も多いのではないでしょうか。

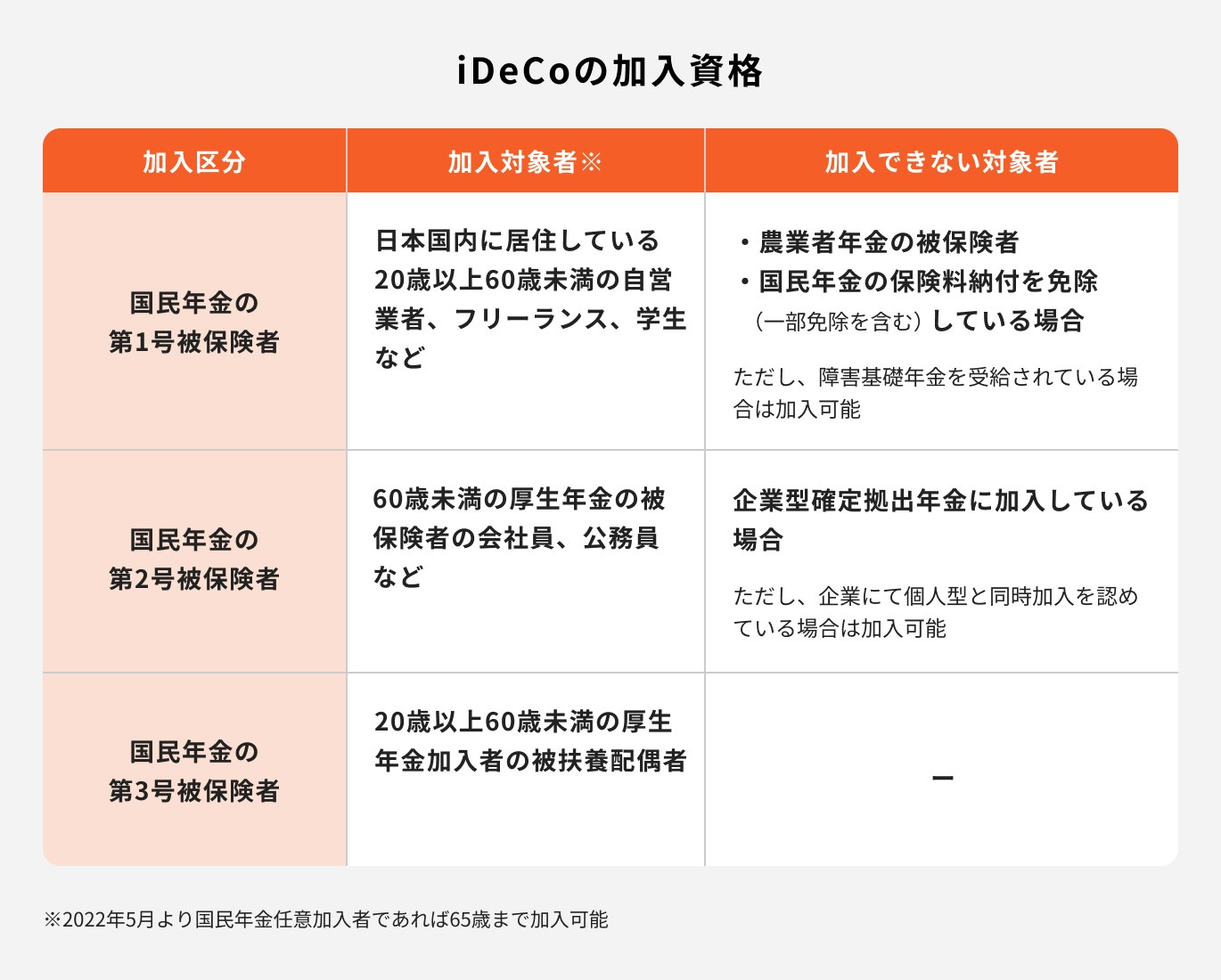

iDeCoは国民年金加入者であれば、原則誰でも加入できる私的年金制度です。

また、2022年には加入できる年齢の要件が拡大されたり、企業型確定拠出年金(企業型DC)加入者のiDeCoへの加入要件が緩和されるなど、以前よりも利用しやすくなりました。

本記事では30代にiDeCoをおすすめする理由や加入前に知っておきたい基本知識・注意点を投資のプロが解説します。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoについて「老後資金作りに向いていると聞いたことがあるけれど、詳しくはよくわからない」という人向けに、iDeCoの仕組みを詳しく解説します。

<iDeCoの概要 |厚生労働省(iDeCoパンフレット) を参考・加工して作成>

iDeCo(イデコ)は、2001年に成立した確定拠出年金法に基づいて設けられた私的年金制度です。原則、国民年金の加入者であれば誰でも加入できる制度となっています。国民年金や厚生年金など原則全員加入の公的年金と違い、iDeCoの加入は任意です。

上記のように、「自分で」判断をして年金を積み立てていく特徴から、DIY(Do It Yourself=全部自分でやる)年金ともいえます。

原則、60歳までは引き出せない仕組みのため、老後資金作りに特化した制度だといえるでしょう。

iDeCoに加入するメリットは主に3つあります。

1つ目は、掛金全額が所得控除の対象になる点です。

確定申告や年末調整で「小規模企業共済等掛金控除証明書」を提出することで、所得税や住民税が軽減されます。

2つ目は、運用中の利益は非課税になる点です。

iDeCoでは、自分で掛金の運用先を複数の金融商品の中から選びます。原則60歳まで引き出せないものの、途中で運用先を変更することはできます。

その際、運用益が出ている場合でも非課税で再投資ができるため、元本と運用益がすべて投資に回り、複利効果が期待できます。

3つ目は、年金を受け取る際に所得控除が受けられる点です。

iDeCoで運用したお金は、原則60歳から老齢給付金として、受け取ることができます。「公的年金等控除」や「退職所得控除」が受けられるため、税金負担を抑えることができます。

iDeCoは国民年金の加入者であれば原則誰でも利用することができる制度です。

特に30代におすすめする理由を挙げていきます。

30代は昇給や転職、独立などキャリアアップが見込める時期です。キャリアアップすると、20代の頃よりも年収が上がりやすくなるため、掛金を無理なく拠出できるようになります。

また、20代ではやりたいことや将来性がまだはっきり定まらないこともあるため、収入が安定しない可能性があります。

そんな中、老後資金を目的としたiDeCoに毎月決まった金額を拠出することは、優先順位が低くなりがちです。

掛金の節税効果のことを踏まえると、iDeCoに無理に少額で拠出するよりも、「余裕資金を確保できるようになり、節税効果をある程度受けられる年収」になってから拠出を始めても遅くないでしょう。

30代は結婚や出産など、さまざまなライフイベントが起こりやすい時期です。特に、住宅ローンの完済時期を逆算して、マイホームを買う人も多い年代といえます。

このようなライフイベントが起こるたびに大きな出費が伴い、今後の支出についても考える機会が自然と増えていきます。

そして、老後資金についても徐々に意識をし始めるようになります。

教育資金やローンの返済など、さまざまな出費と重なる時期のため、老後資金はまだ優先順位が低いかもしれません。

しかし、30代のうちに月に1〜2万円でも積立を始めておくだけで、老後資金をより大きく作ることができます。

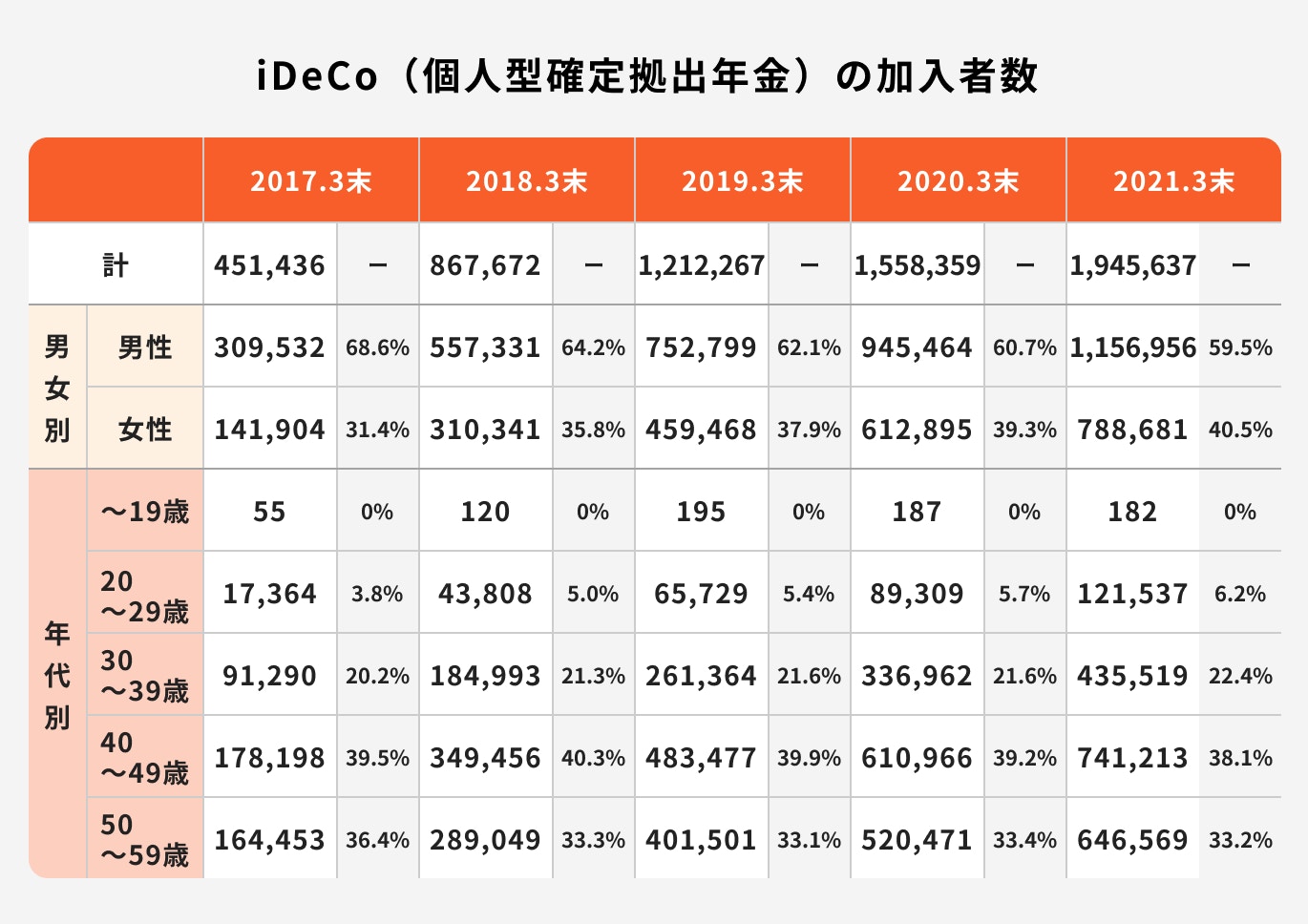

<確定拠出年金統計資料(2021年3月末)|運営管理機関連絡協議会 を参考に加工・作成>

iDeCoの加入者数について、運営管理機関連絡協議会の資料を参考に年代別に見てみましょう。

全体の加入者数は194万5637人、そのうち30代の加入者数は43万5519人となっており、全体の22.4%を占めています。

最も多いのは40代、その次に50代、そして30代と続きます。また、20代の加入者数に比べると大幅に増えていることがわかります。

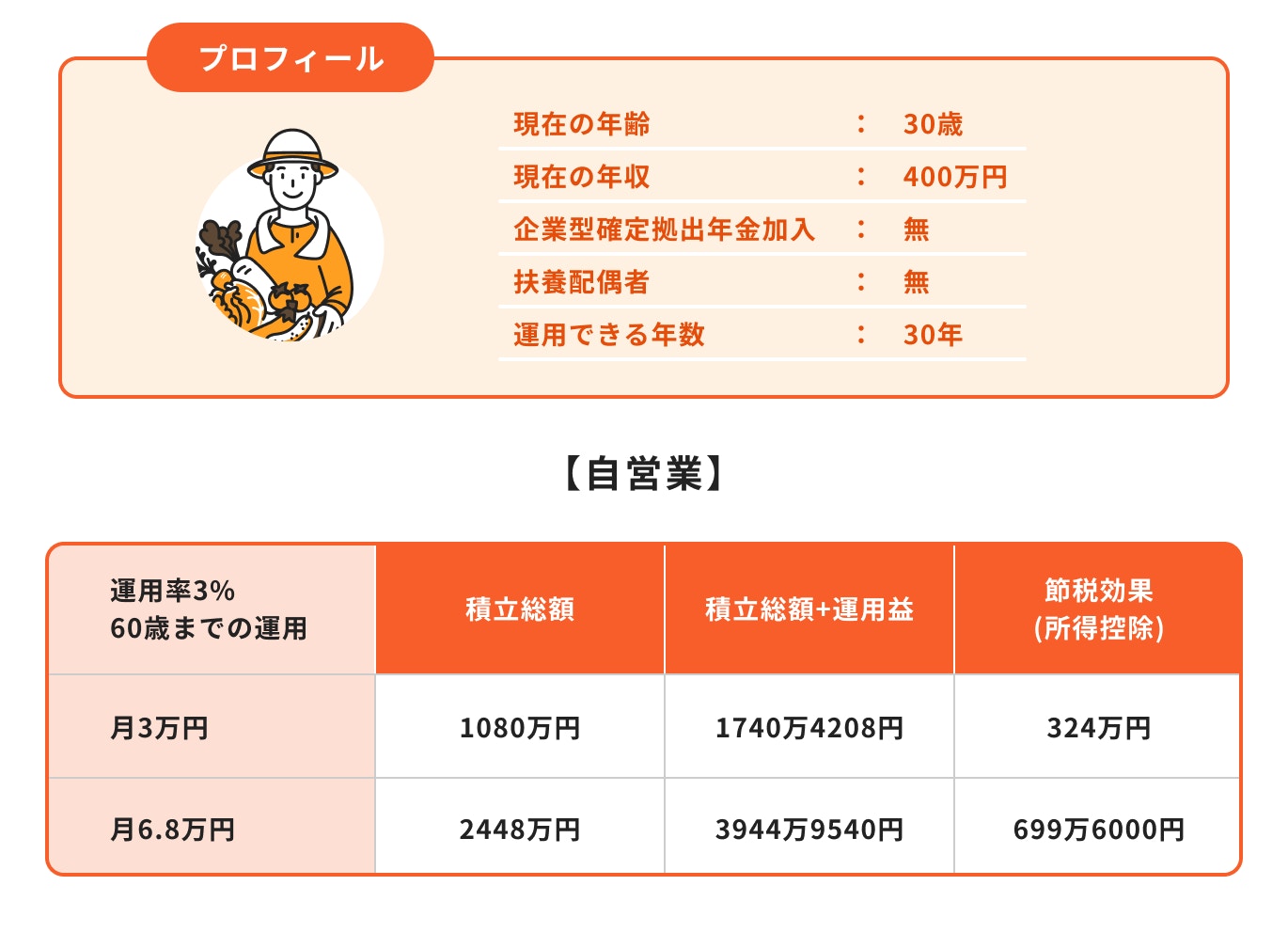

iDeCoの掛金の上限額は、国民年金の加入資格によって異なります。

自営業やフリーランスなどの第1号被保険者の場合は年間81.6万円まで拠出できます。公的年金は国民年金のみなので、積極的にiDeCoを利用することをおすすめします。

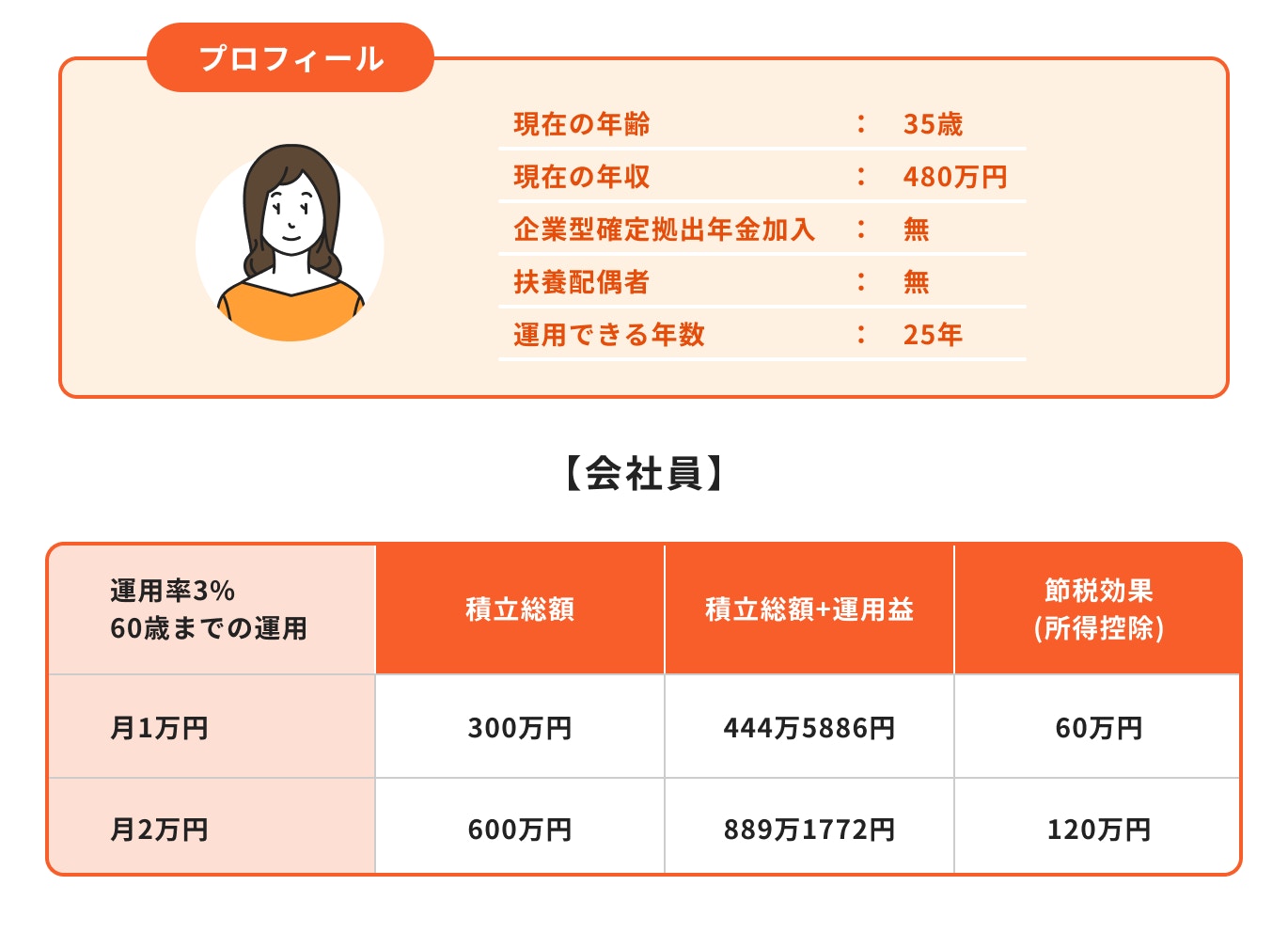

一方、会社員や公務員などの第2号被保険者の場合は、勤務先の年金制度によって掛金上限額が変わります。詳しくは勤務先の担当者に確認しましょう。

専業主婦(夫)は第3号被保険者のため、年間27.6万円まで拠出できます。

<iDeCo・つみたてNISAシミュレーション: 三井住友銀行 参考に作成>

※手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

自営業の場合は掛金の上限額が6.8万円のため、拠出できる金額は大きくなります。

30歳から60歳まで30年間、運用率3%で運用した場合、月3万円で324万円、上限6.8万円で約699万円も節税できます。

所得控除を最大限使うことで、積立総額や運用益も大きく期待できるでしょう。

<iDeCo・つみたてNISAシミュレーション: 三井住友銀行 参考に作成>

※手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

会社員の場合は、勤務先の年金制度にもよりますが、掛金の上限額が2万円程度となります。

30歳から60歳まで30年間、運用率3%で運用すると、月2万円の拠出で120万円、月1万円の場合は60万円を節税することができます。

会社員の場合、転職などで退職金制度がない会社でも、退職金代わりにiDeCoを活用することが可能です。

<iDeCo・つみたてNISAシミュレーション: 三井住友銀行 参考に作成>

※手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

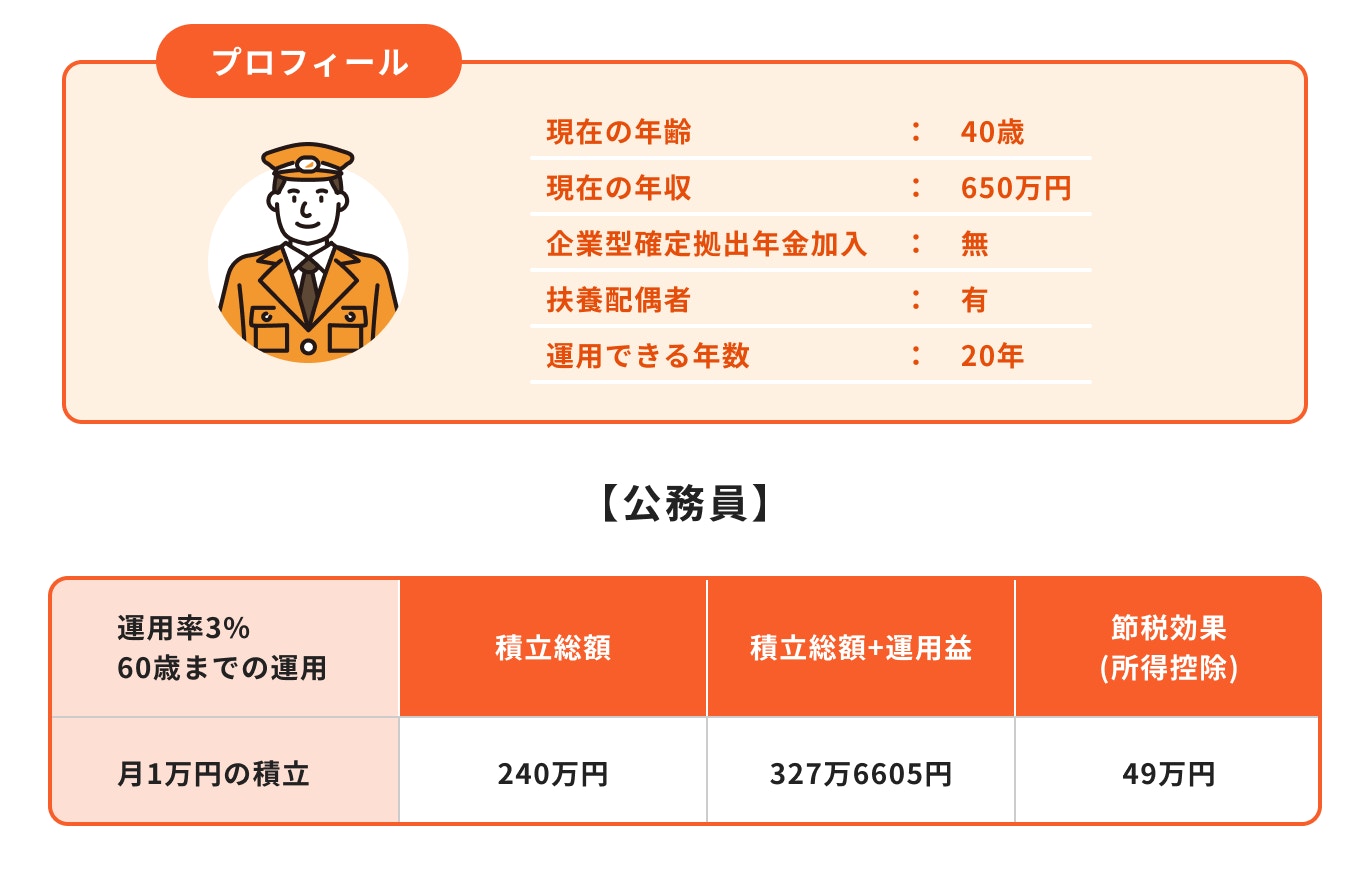

公務員の場合は、掛金の上限額が1.2万円(2024年12月から2万円)です。

30歳から60歳まで30年間、運用率3%で運用した結果、月1万円の拠出で49万円の節税が可能です。

もともと公務員の退職金制度は整えられていますが、iDeCoで上乗せして老後資金を作ることができます。

<iDeCo・つみたてNISAシミュレーション: 三井住友銀行 参考に作成>

※手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

30歳でiDeCo始めた場合、運用率3%で月2万円の拠出を60歳まで続けると、144万円を節税することができます。

一方で、40歳や50歳で始めた場合は30歳と比べると60歳までの拠出期間が短いため、節税効果も少なくなります。

さらに、30歳で始めると積立総額に対して約1.6倍に増えるものの、40歳では約1.4倍、50歳では約1.2倍と運用効果も徐々に減っていきます。

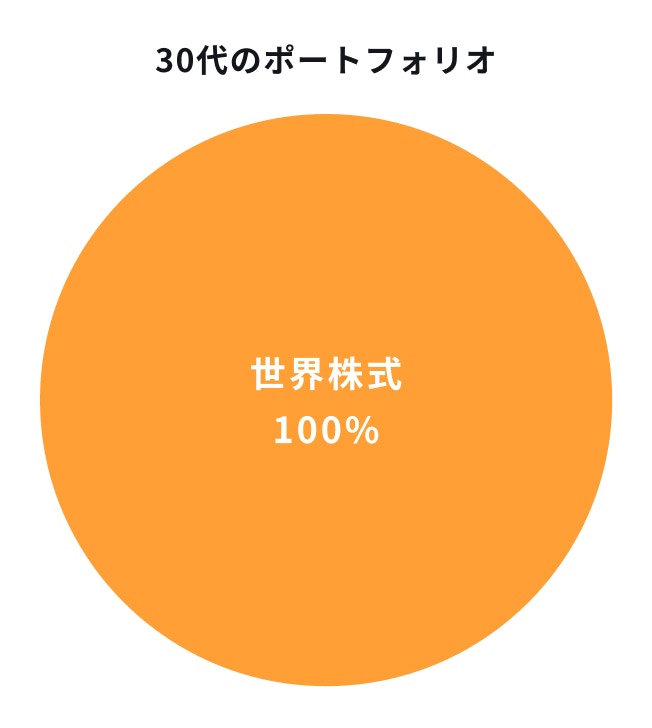

30代は「世界株式」を組み入れたポートフォリオも選択肢の1つです。

成長が期待できる世界中の株式に分散投資することで、資産を大きく増やすことが期待できます。

世界株式は、一般的には値動きが大きくリスクが高い投資対象といわれています。

一方で、積立投資によって投資タイミングが分散され、値動きを気にせず投資することができます。

また、投資期間が長期にわたるほど、世界経済の成長の恩恵を受けられ、元本割れのリスクを抑えることができます。

iDeCoは60歳まで原則引き出しができないため、元本と利息は常に「複利」で運用されていきます。

複利効果は、長期であるほど大きくなり、雪だるま式にお金が増えていきます。

30代は成長性の高い世界株式への投資で、複利効果を最大限に活かして老後資金作りに取り組みましょう。

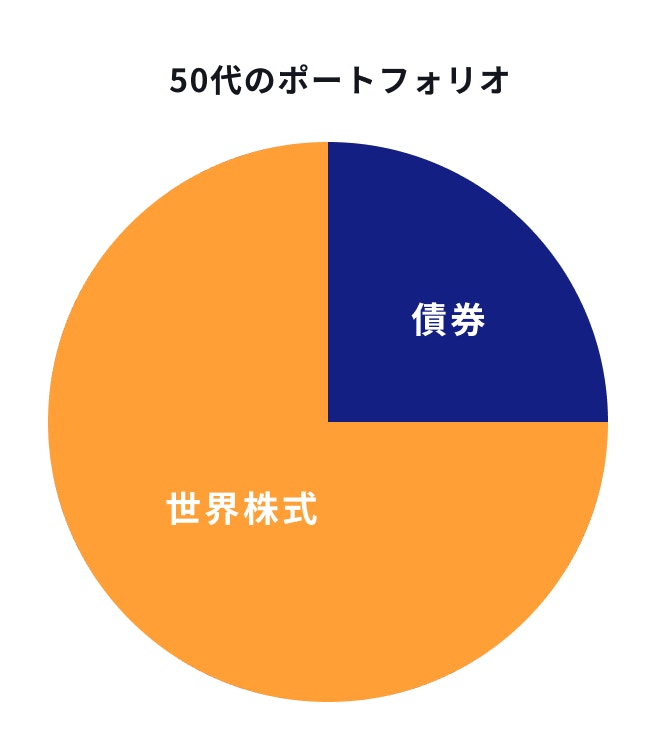

50代にポートフォリオの一例は、世界株式に債券を一部組み入れる配分です。

50代は、30代や40代と比べて運用期間が短い可能性があるため、変動リスクを抑えた運用がおすすめです。

債券は、一般的に株式よりも値動きが小さい投資対象となるため、資産を減らさないよう運用したい場合は組み入れると良いでしょう。

ただし、債券をポートフォリオに多く入れすぎると資産を大きく増やすことができない点には注意が必要です。

iDeCoは受け取り時の節税効果も大きいため、資産が増えるように世界株式をベースに考えましょう。

また、iDeCoは2022年の法改正で、国民年金の任意加入者であれば65歳まで加入ができるようになりました。

さらに、受け取りについても75歳まで繰り下げ受給が可能となりました。

再雇用などで65歳まで働く人も、iDeCoに加入して老後資金をさらに貯めることができます。そして、受け取りを繰り下げた場合は、仮に50代でiDeCoを始めても、実質的には長期運用が可能です。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoに加入するメリットについて詳しく解説しましたが、メリットがある一方で注意点もあります。

iDeCoを利用するなら知っておきたい主な注意点をお伝えします。

iDeCoは、老後の資産形成を目的として作られた年金制度です。そのため、年金資産は原則60歳まで引き出すことができません。

「脱退一時金」として途中解約は可能なものの、国民年金の保険料免除者になるなど、一定の要件をすべて満たす必要があります。

自分の意志で簡単に解約することはできないと考えていた方が良いでしょう。

したがって、iDeCoを始める前には、いつでも使える資金を貯めておきましょう。

掛金は所得控除になるとはいえ、老後までの収支に影響のない金額で拠出するのがおすすめです。

iDeCoでは、運用商品を自分で選んで年金原資を運用していきます。投資信託を選んだ場合、元本割れすることもあります。

よく理解しないまま投資信託を選んだり、変更したりすると、資産を大きく増やすことができない可能性もあります。

成長が期待できる資産に長期投資をすることで、元本割れのリスクを抑えることができます。

iDeCoを始めた当初は短期間であれば元本が割れることはしばしばあります。運用中の値動きに一喜一憂しないようにしましょう。

iDeCoに加入すると、さまざまな手数料がかかります。

加入者全員が国民年金基金連合会へ必ず支払う手数料は以下の通りです。

この他、iDeCoをどの金融機関で始めるかによっては、金融機関に払う手数料(運営管理費用)もあります。

ネット証券など、運営管理費用が払わなくて済む場合もあるため、金融機関ごとに手数料は確認しておきましょう。

また、元本確保型の商品を少額で運用した場合などは、手数料分が負担となり元本はマイナスになる可能性があるため注意しましょう。

iDeCoは誰にでもメリットがある制度ではありません。

iDeCoのメリットの一つは、掛金全額が所得控除の対象となる点です。所得控除によって課税所得を引き下げられ、本来支払う税金が少なくなり、節税につながるという仕組みです。

そのため、iDeCoの節税効果は「支払う税金があってのメリット」といえます。

専業主婦・扶養内においてパートで働いている人、住宅ローン控除が適用されている人など、「収入が一定以下」または「各種控除の金額が大きく元々支払う税金がない」という人は、所得控除を受けても節税メリットはありません。

投資や貯蓄を始める際には、目的を決めることが大切です。

30代では、結婚や出産、マイホームやマイカーの購入などのライフイベントで一時的に大きな出費が重なる時期です。

手元にすぐ動かせる十分な貯金があることが望ましいでしょう。

貯金やすぐに現金化できる資産が準備できていれば、iDeCoは30代でスタートさせるべきでしょう。なぜなら、老後までの運用期間が長くなり、積立原資や運用効果が大きくなりやすいためです。

節税目的で入る選択肢もありますが、その場合は自分の収入帯で節税効果が得られるのかシミュレーションしてみましょう。

節税メリットが少ないうえに、原則60歳まで引き出せない不安が大きい場合は他の選択肢を検討しても良いかもしれません。

投資目的に合わせて他の制度や金融商品を活用しましょう。

iDeCoは老後資金作りに特化した制度ですが、老後資金作り以外の目的で利用するには資金の流動性が低いといえるでしょう。

iDeCoとはまた違う特徴をもつ制度や金融商品をご紹介します。

iDeCoは、引き出しができないことがデメリットになり、掛金を慎重に設定する人も多いことでしょう。そのため、必要な老後資金がiDeCoだけで準備できない可能性があります。

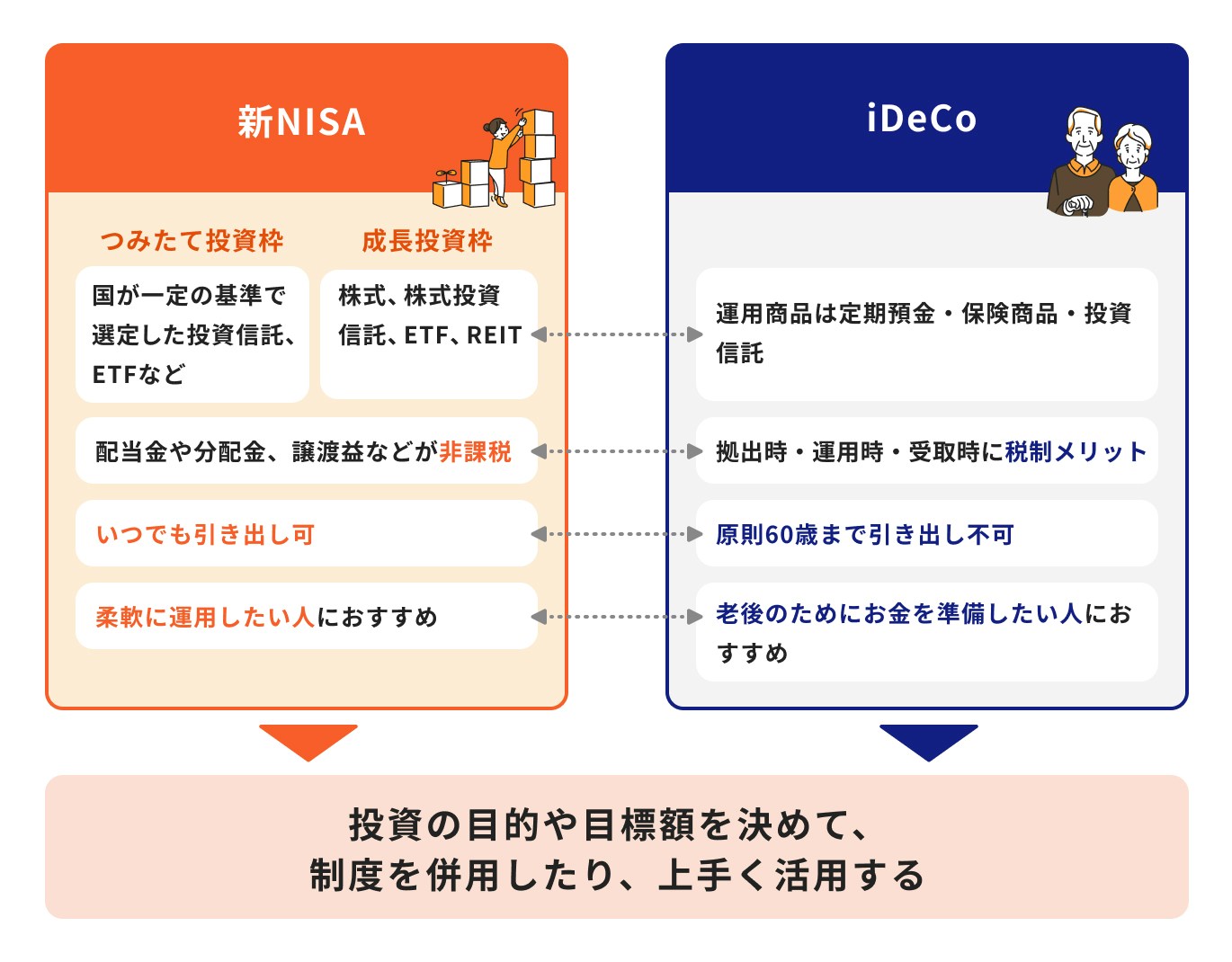

そこで、iDeCoと併用したいのは「NISA」です。

2024年からのNISA制度では、非課税保有期間が無期限化され、投資可能期間が恒久化となりました。

NISAの資産はいつでも引き出しができるため、万一のことがありお金が必要になった際はすぐに現金化することが可能です。

ただし、引き出したタイミングによっては元本が割れている可能性もあるため、運用リスクがあることは認識しておきましょう。

投資信託は投資家から集めたお金を、投資家に代わり専門家が運用してくれる商品です。

そのため、仕事で忙しい人や運用に自信が無い人でも、運用をすべて専門家に任せることができます。

また、さまざまな投資対象に分散投資されるので、リスクが分散されるメリットがあります。

具体的な投資先は専門家が選びますが、間接的には株式や債券などに投資しているため、元本の保証はありません。

運用で得た成果は投資額に応じて投資家に分配される仕組みとなっています。

現在、日本には約6000本の投資信託があります。投資信託の種類によって、リスクが異なるため、商品ごとにどんなリスクがあるかを把握したうえで投資するようにしましょう。

NISAとは、制度の名前を指します。

NISAで利用するNISA口座には、年間投資額の上限が決められています。上限額の範囲で投資し、一定期間内に解約(現金化)すると、運用益に税金がかからないという仕組みです。NISA口座を通じて投資信託などを購入する流れになります。

ただし、NISAで投資できる運用商品には制限があるため、すべての投資信託がNISA口座で購入できるわけではありません。

一方、投資信託とは、金融商品の名前を指します。一般的には、課税口座(特定口座)で投資信託を購入するため、解約すると、運用益に対して20.315%課税されます。

課税口座には投資額に上限はなく、自由に投資信託を選べますが、初心者にとって数ある投資信託から選ぶことは難しいかもしれません。

変額保険は保障を確保しながら、投資信託などを活用して資産形成ができる保険商品です。

死亡や高度障害の保障、または介護の保障などを備えることができます。

さらに、積立金は特別勘定で運用されているため、投資信託などに投資され資産形成ができます。

そのため、将来的に解約した場合には、一般的な終身保険よりも大きく増やすことができる可能性があります。

基本保険金額は最低保証されていますが、満期保険金額や途中の解約返戻金は運用の成果で変動します。

特に、短期解約の場合は手数料などで払い込んだ保険料を大きく下回る可能性があります。

また、解約した際には、保障も同時になくなる点にも注意が必要です。

30代のiDeCoは、「節税できるか」より“iDeCoで老後資金は足りるか”で判断するのがポイントです

若いうちに始めるほど運用期間は長く取れますが、積立額・家計余力・NISAとの優先順位を誤ると、負担が重くなることもあります。

大切なのは、今の収入と将来の必要額を踏まえて、無理のない活用設計をすることです。

3分投資診断なら、老後必要額・不足額・30代に最適なiDeCoの積立額と活用方針を自動で算出。 「今始めるべきか」「いくらが適正か」を根拠をもって判断できます。

»30代に最適なiDeCo活用プランを無料診断

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。