関連記事

≫無料:NISAかiDeCoか。相性の良い投資を診断

「新NISAとiDeCo、どちらがお金を効率的に増やせる?」「今から始めるならどっち?」と、新NISAとiDeCo、どちらを利用するべきか悩んでいる人も多いかもしれません。

2024年から始まった新NISA(新しいNISA)は旧制度よりも投資可能額が拡充され、投資可能期間も恒久化されました。

そのため、「iDeCoは不要?」と感じている人もなかにはいるでしょう。

それぞれの制度の仕組みやメリット・デメリットを比較して、目的に合わせて賢く使うことが大切です。

本記事では新NISAとiDeCoの違いを比較し、どちらを選ぶべきか、選ぶポイントと賢い制度の使い方を投資のプロが解説します。

※本記事では2023年までのNISA制度を「旧NISA」、2024年から始まった新しいNISAを「新NISA」と表記しております

NISAとiDeCoが気になるあなたへ

あなたが正しく資産形成できるよう、マネイロではさまざまな無料サービスを利用できます。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶資産運用オンライン相談:専門家にスマホで直接相談

非課税保有期間や投資可能期間などに制限があった旧NISAとは異なり、これらの制限が緩和され、より柔軟な投資ができるように改正されたのが、2024年から始まった新NISA(新しいNISA)です。

一方、iDeCoとは、正式名称を「個人型確定拠出年金」といい、公的年金制度とは別に、自分で掛金を支払い、将来の年金を準備する私的年金制度のことです。

新NISAとiDeCoは両制度とも、国が資産形成を促進するために整えた制度で、投資信託などの金融商品を活用して運用を行うようになっています。

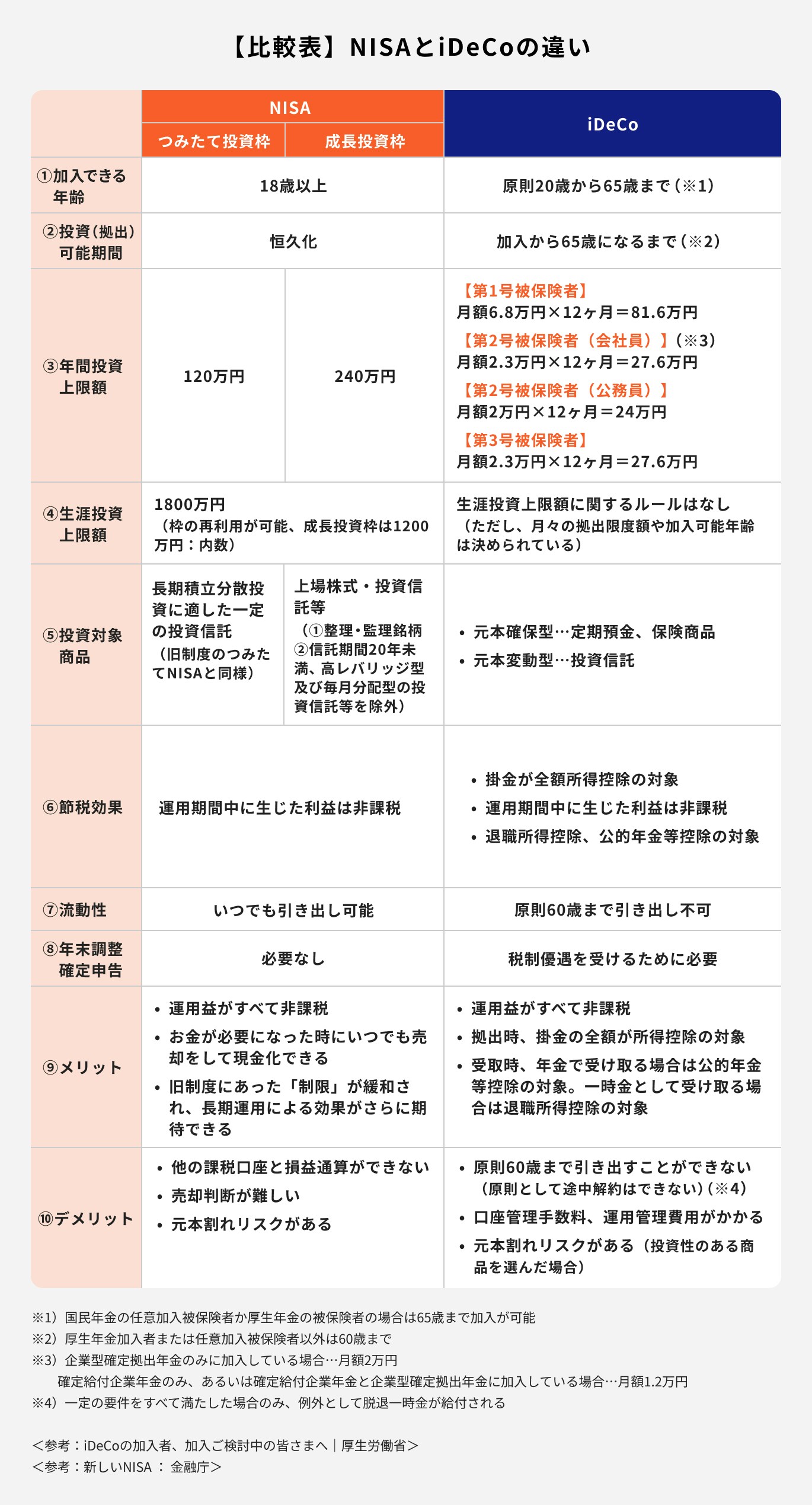

主な違いは以下のとおりです。

それぞれの特徴について、詳しく解説します。

(参考:iDeCoの加入者、加入ご検討中の皆さまへ|厚生労働省)

(参考:新しいNISA : 金融庁)

新NISAは日本に在住する18歳以上の場合、iDeCoは原則20歳以上60歳未満で加入資格を満たせば加入ができます。

また、iDeCoの場合は国民年金の任意加入被保険者か、厚生年金の被保険者であれば、65歳まで加入が可能です。

iDeCoの加入資格は職業、年金の加入・受給状況などでも異なります。

加入資格については、各金融機関が無料診断ツールを提供しているため、参考程度にチェックしてみるのも良いでしょう。

新NISAは加入年齢を満たせば、いつでも投資ができます。

iDeCoは原則60歳まで拠出が可能ですが、国民年金の任意加入被保険者か厚生年金の被保険者であれば、65歳未満まで掛金の拠出ができます。

iDeCoの資産は60〜75歳の間で、受け取り方を決める必要があり、受け取り方には年金や一時金で受け取る方法、あるいは一時金と年金を併用して受け取る方法があります。

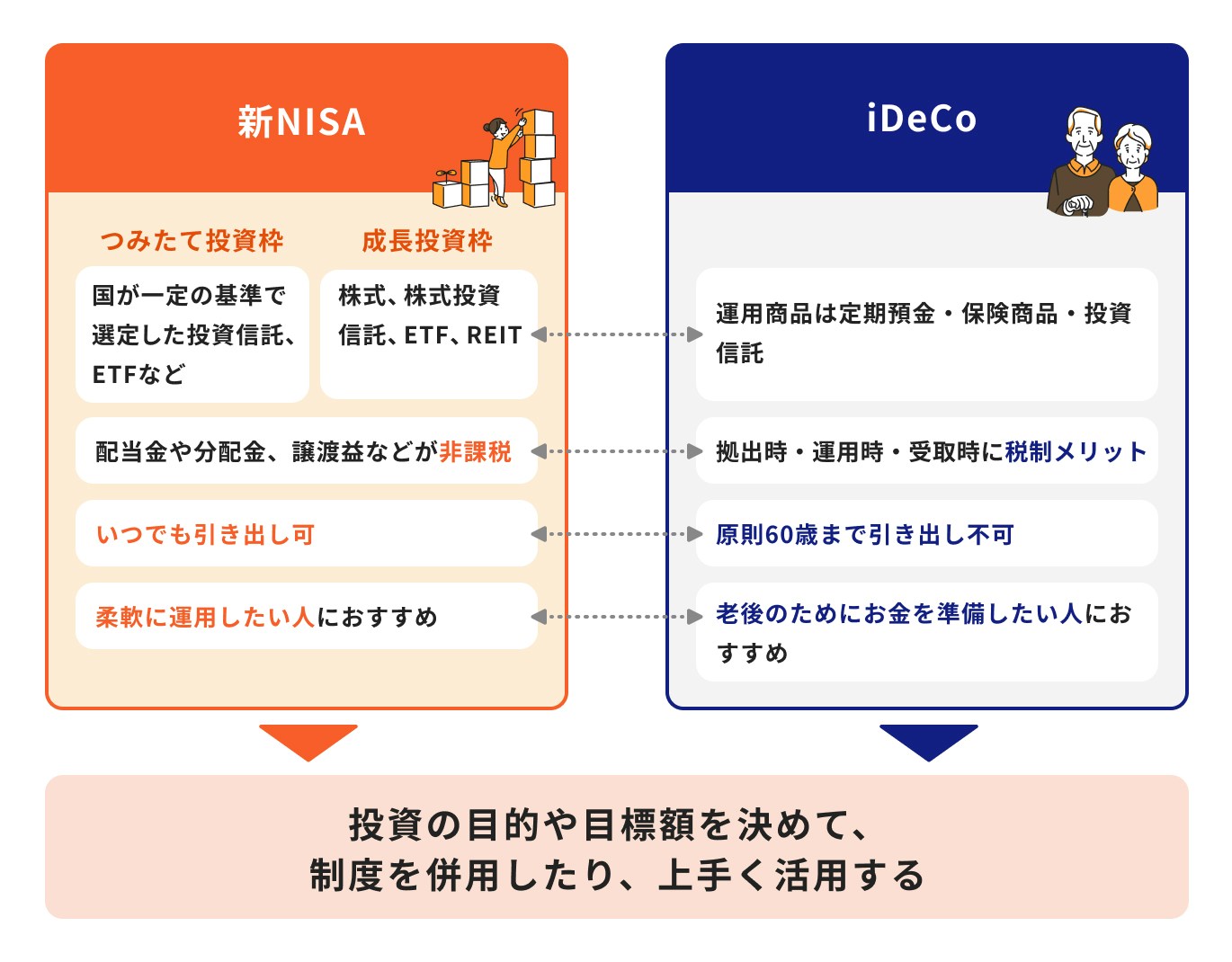

新NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠が設けられており、つみたて投資枠では年間120万円、成長投資枠では年間240万円まで投資ができます。

この2つの枠は併用ができるため、最大で年間360万円の投資が可能です。

一方、iDeCoでは国民年金の被保険者種別・企業年金加入状況によって月額の拠出上限額が異なるため、「1ヶ月の拠出上限額×12ヶ月」が年間投資上限額となります。

新NISAでは、つみたて投資枠と成長投資枠を併せると、最大1800万円まで投資ができます。そのうち、成長投資枠は1200万円までとなっています。

一方、iDeCoの場合、生涯投資上限額は定められておらず、国民年金の被保険者種別や企業年金加入状況によって拠出できる金額が変わります。

より多くの資産を積み立てるには、なるべく早いうちからiDeCoの加入をすることが必要です。

2023年までの旧NISAと、2024年から始まった新NISAの大きな違いは「非課税保有期間」と「年間投資可能額(年間投資枠)」です。

旧NISAの非課税保有期間はつみたてNISAで20年間、一般NISAで5年間でした。一方、新NISAでは非課税保有期間が「無期限化」となります。

また、旧NISAの年間投資可能額はつみたてNISAで40万円、一般NISAで120万円に対して、新NISAではつみたて投資枠で120万円、成長投資枠で240万円に変わります。

さらに、旧NISAではつみたてNISAと一般NISAの併用ができませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能です。

新NISAは投資枠によって投資可能な金融商品が異なります。

つみたて投資枠では金融庁の選定した投資信託・ETFが対象になりますが、成長投資枠では個別株式や一部を除く投資信託に投資が可能です。

一方、iDeCoでは、金融機関によって異なりますが、一般的には元本確保型の保険商品や定期預金、元本変動型の投資信託がラインナップされています。

新NISAとiDeCoで運用できる金融商品は、金融機関の取り扱い商品によって異なります。

運用したい金融商品が、取引のある金融機関にない場合もあるため、どの金融機関で運用を始めるかは慎重に選ぶことが大切です。

新NISAとiDeCoを通じて運用すると、利益に対して課税される税金(20.315%)が非課税になります。

さらに、iDeCoでは掛金の全額が所得から控除され、受け取り時には退職所得控除や公的年金等控除が適用されます。

所得税や住民税の負担が軽減されるため、iDeCoの節税効果は新NISAよりも高いのが特徴です。

新NISAの特徴のひとつに、流動性の高さが挙げられます。運用中の資産を目的に応じて解約することができるのは、大きなメリットといえるでしょう。

一方、iDeCoは原則60歳まで引き出しができません。中途脱退ができないわけではありませんが、老後の資産形成を目的とした制度のため、中途脱退の要件が大変厳しくなっています。

そのため、途中での脱退は現実的ではありません。

将来お金が必要になった時に困らないためにも、iDeCoの掛金は、よく検討してから決めるようにしましょう。

2023年までの旧NISAでは非課税保有期間が決められており、非課税期間終了後は新たな枠を利用して非課税保有期間を延長すること(ロールオーバー)ができました。

しかし、新NISAにその仕組みは引き継がれていません。

したがって、旧NISAの非課税保有期間が終了した後、新NISAの枠を活用して非課税保有期間を延長すること(ロールオーバー)ができない点は注意が必要です。

特につみたてNISAは非課税期間が20年と長く、新NISAと並行して別々に管理する必要があります。

現在、つみたてNISAで利益が出ている状況であれば、一旦売却をして、売却した分の資金を新NISAへ投資し直すのも一案です。

新NISAは買付時、運用中、売却後すべてのタイミングで年末調整や確定申告が不要です。

一方、iDeCoで拠出を行った年は、所得控除を受けるために年末調整や確定申告が必要です。

ちなみに、iDeCoの資産を受け取る時は、受け取り方法や収入状況によっては確定申告が必要になります。

新NISAとiDeCoのメリットは以下のとおりです。

新NISAを利用する際、株式や投資信託の運用で得られる利益は非課税となります。

例えば、100万円を投資して200万円で売却した場合、差額の100万円に通常は20.315%の税金がかかりますが、新NISA口座で投資すると、この税金が免除されます。

また、旧NISAでは非課税保有期間の制限が定められていますが、新NISAでは非課税保有期間が無期限となります。

これにより長期運用が可能となり、資産の成長が期待できます。

新NISA口座内の資産は必要な時に、いつでも売却し現金化できることもメリットといえるでしょう。

iDeCoのメリットには、節税効果が高いことが挙げられます。

運用で得られた利益が非課税となるのはNISAも同じですが、iDeCoの場合、毎月の掛金は全額所得控除の対象となり、年末調整や確定申告を通じて所得税と住民税の負担が軽減できます。

さらに、受け取り時には公的年金等控除、あるいは退職所得控除の対象となります。これらはNISAにはない特徴で、iDeCoならではのメリットといえます。

新NISAとiDeCoのデメリットは以下のとおりです。

新NISAのデメリットの1つ目は、特定口座と損益通算ができない点です。

特定口座(課税口座)では、利益が出た取引と損失が出た取引の損益を通算できるため、一旦収めた税金が還付されることがあります。

しかし、新NISAではそれぞれの取引の損益を通算できないため、利益が出た状態で売却しないと非課税のメリットが得られません。

2つ目のデメリットには、非課税保有期間が無期限であるため、売却のタイミングを自分で決めなければならない点が挙げられます。

売却のタイミングは長年投資に親しんできた人でも判断が難しいことです。

投資経験が浅い人でも、自分の資産状況だけでなく、市況やファンドの状況などを確認しながら、売却の是非を決める必要が出てくるでしょう。

3つ目のデメリットは、資産運用における元本割れのリスクです。

新NISAを通じて購入する金融商品のほとんどには元本保証がありません。運用におけるリスクをよく理解し、金融商品は慎重に選択する必要があります。

節税効果の高いiDeCoですが、デメリットもあります。デメリットのひとつに挙げられるのが、60歳まで原則としてお金を引き出せない点です。

30〜50代は、世帯にもよりますが、マイホーム購入や子どもの教育資金など、大きなお金が動く時期です。

iDeCoでお金を積み立てても、60歳以降まで手を付けられないものとして、掛金を慎重に検討するようにしましょう。

また、iDeCoの運用には、さまざまな手数料がかかることもデメリットに挙げられます。

iDeCoの運営・管理は国民年金基金連合会、各金融機関が行うため、加入時、掛金拠出時、および引き出し時には手数料が発生します。

さらに、iDeCoはNISAと同様に、商品の選択によっては元本割れのリスクもあります。

新NISA(新しいNISA)、iDeCo、どちらも運用中に生じる利益は非課税になります。

課税口座の取引であれば、利益の約2割を税金として支払う必要があるため、課税されずに利益を得られる、あるいは非課税で再投資できるのは大きなメリットといえるでしょう。

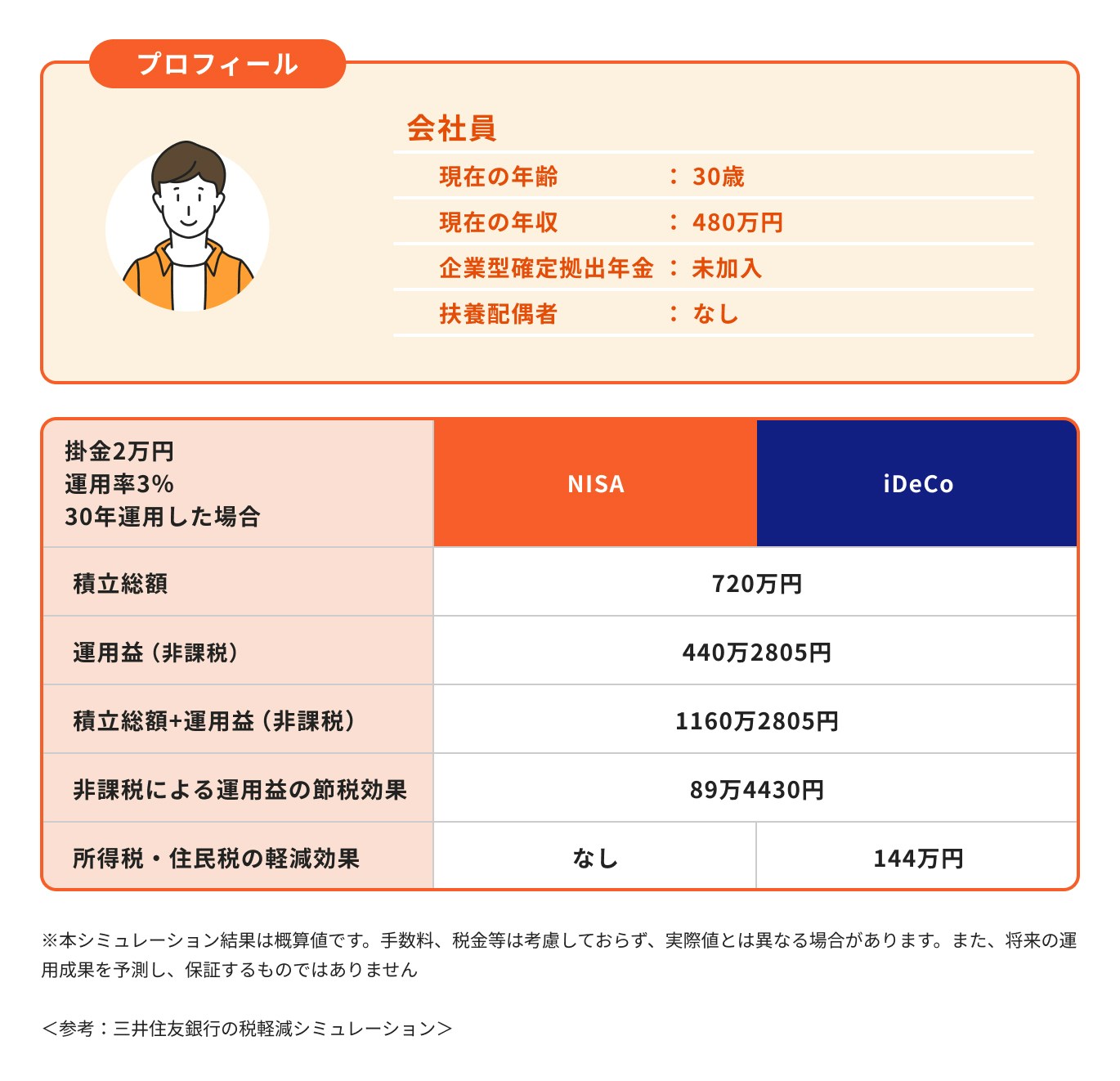

加えて、iDeCoの場合は掛金が所得から全額控除されます。

特に掛金の上限額が6.8万円の自営業者にとって、節税効果は極めて高く、上記のシミュレーションでは30年間の節税額は約700万円となっています。

iDeCoの節税効果は、掛金を多く出せる人や年収が高い人ほど大きくなるため、どのくらいの節税効果が期待できるのか、シミュレーションなどで調べてみるのもおすすめです。

(参考:iDeCo・つみたてNISAシミュレーション: 三井住友銀行)

(参考:資産運用シミュレーション : 金融庁)

新NISA(新しいNISA)が向いている人の特徴を見ていきましょう。

新NISAでは成長投資枠とつみたて投資枠の併用や枠の再利用が可能になることで、旧NISAよりも投資の自由度が高まります。

そのため、教育資金や老後資金だけではなく、娯楽のための資金など幅広い目的の資産運用が可能になります。

もちろん、いつ売却しても利益が出るとは限りませんが、運用の管理ができ、柔軟に運用したい人に向いています。

新NISAでは、つみたて投資枠と成長投資枠、両方の枠を使用することができます。そのため、株式や投資信託、ETFなど、多くの金融商品の中から好きな商品を選び、比較的自由に投資をすることができます。

iDeCoよりも商品選択の幅が広く、かつ、株式などリスクが高めの商品(一部のハイリスク商品は除く)へも、積極的な投資が可能なため、さまざまな商品を自分で組み合わせたい人に向いています。

iDeCoが向いている人の特徴を見ていきましょう。

iDeCoは原則60歳まで資産を引き出すことができません。

この点はデメリットであると同時に、強制的に老後まで資産を貯めることができるメリットともいえます。

そのため、老後まで資産を引き出すことなく、しっかりとお金の準備をしたい人には向いています。

公的年金の受給予定額が少ない人、あるいは自営業者やフリーランスの人が年金を増やす目的で検討しても良いでしょう。

iDeCoは老後の資産形成を目的とした制度です。

老後生活が始まる直前まで継続的に積み立てれば、iDeCoの節税効果も大きくなり、ある程度まとまった金額を準備することができるでしょう。

万が一、掛金の拠出が難しくなった場合は、掛金を最低金額の5000円まで下げるか、掛金の拠出を止めることも可能です。

積み立てを継続するためにも、掛金の拠出額は将来に起こりそうなイベントなどを把握して、無理のない範囲で決めることが大切です。

新NISAとiDeCoは、投資信託等を活用して国民の資産形成を促進するための制度です。実際に自分はどちらの制度を利用したら良いのか、気になっている人も多いでしょう。

新NISAとiDeCo、それぞれの特徴を理解し、投資の目的に合わせて選ぶことをおすすめします。

≫投資の目的に合わせて自動で選べる【3分投資診断】

iDeCoは制度上、運用資金を簡単に引き出すことができません。そのため、流動性は低くなりますが、積み立てた資産を確実に老後まで取っておくことができます。

かつては、退職金が老後資金の原資になっていましたが、転職が一般的になるなど、働き方が多様化したことで、まとまった退職金を支給されることが少なくなっています。

自分で退職金を準備するなら、iDeCoを活用するのもひとつの方法です。

教育資金を準備する手段として、新NISAとiDeCoを活用する際は十分検討することが必要です。

新NISAとiDeCoを通じて投資をする金融商品の多くは、値動きのある投資信託等がメインとなります。よって、将来に受け取れる金額は学資保険のように決まっていません。

子どもに必要な教育資金は、入用となる時期がほぼ決まっていることから、預金や比較的値動きの少ない格付けの高い債券、一部の保険商品などを、まずは検討してみましょう。

節税対策が気になる人は、まずはiDeCoを検討してみましょう。

掛金の全額が所得から控除されるため、年収が高い人や自営業の人は特に節税効果が期待できます。

iDeCoの資産を将来受け取る際は、退職所得控除などが受けられるため、上手く活用すると節税効果が高くなります。

とりあえず投資を始めてみたい人は、新NISAを検討してみましょう。

金融機関にもよりますが、新NISAは月々100円の少額から積立投資を始めることができます。

投資に慣れていない人にとっては、少額からスタートできるのは大きなメリットですが、税金もかからない新NISAであれば、投資を行うモチベーションもさらにアップしそうです。

積立投資を始めた後は、いつでも自分のタイミングで売却を決めることができるのもメリットのひとつです。

新NISA(新しいNISA)は旧NISAよりも内容が改良されることから、iDeCoは不要だと考える人もいるかもしれません。

しかし、それぞれの制度の特徴やメリット・デメリットを改めて比較することが大切です。

投資の目的や目標金額を考えると、併用がベストとなる場合もあるでしょう。

選択に迷ったら、まずは新NISAから初めてみると良いでしょう。

新NISAは何歳になっても投資ができ、保有期間に関係なく、無期限で非課税の恩恵を受けられる制度です。

金融機関によっては少額からの投資も可能なので、運用初心者にとって投資を始めやすい制度となっています。

自営業者やフリーランスで、将来受け取れる年金が国民年金のみの場合はiDeCoの活用も検討してみましょう。

令和5年度の老齢基礎年金は6万6050円(68歳以上、満額)となっている現状も踏まえ、安定した老後を送るための具体的な手段を早めに考えておくことが大切です。

iDeCoは公的年金を補完する手段として適しているため、iDeCoを活用した資産形成も候補に入れておくと良いでしょう。

(参考:令和5年4月分からの年金額等について|日本年金機構)

新NISAとiDeCo、どちらが自分にとって合っているかを正しく判断するためには、投資の目的を定める必要があります。

投資の目的や目標金額、必要な時期を踏まえて制度を上手く活用しましょう。

特に毎月投資できる金額が少ない場合は、慎重に予算配分を行うことが大切です。

場合によっては、制度を活用しないで他の金融商品を活用したり貯金をした方が良いこともあります。

新NISAとiDeCoの始め方について、それぞれ詳しく解説します。

新NISAは銀行や証券会社で始めることができます。一方、iDeCoは銀行や証券会社以外に保険会社でも始めることができます。

金融機関によって金融商品のラインナップが異なるため、長く続けることを想定して、自分にとってメリットのある利用しやすい金融機関を選びましょう。

NISAやiDeCo口座を、他の金融機関へ変更する場合は手続きが必要になります。

新NISAやiDeCoの口座は、もともと別の勘定なので、それぞれの資産は別々に管理されています。

そのため、新NISAとiDeCoは、同じ金融機関で口座開設する必要はありませんが、同じでも構いません。

各金融機関の商品ラインナップや手数料などを参考にして、自分の使いやすさを優先して金融機関を選ぶと良いでしょう。

運用商品は、「自分の投資目的に合った商品」を選ぶことが大切です。

まずは、老後資金を貯めたいのか、住宅資金を貯めたいのか、教育資金を貯めたいのか、できるだけ投資の目的を具体的に考えてみましょう。

目的までの期間が長い場合は、世界株式や先進国株式などに投資するファンドを選んでリターンを狙ってみるのも一案です。

期間が短い場合、あるいは安定的な運用を希望する場合は、値動きの異なる投資対象を複数組み合わせるのが良いでしょう。

自分で組み合わせるのが難しい場合は、バランス型の投資信託を活用したり、IFAなど資産運用のアドバイザーなどに相談することもできます。

iDeCoの場合、安全性を重視した元本確保型の商品がありますが、管理費用分を支払う必要があるため、元本割れする可能性があり、注意が必要です。

新NISAとiDeCoでは、銘柄によりますが同銘柄の商品を選ぶことができる場合もあります。

ただし、iDeCoで取り扱える本数は、それぞれの金融機関で最大35本と決まっており、iDeCoで扱う銘柄については金融機関が独自に選定しているため、金融機関ごとに商品ラインナップが異なります。

そのため、NISAでは比較的自由に商品選びができますが、iDeCoでは取り扱い本数に制限があるため、同銘柄を購入しようと思っても、取り扱いのない可能性があります。

同じ名前の投資信託でなくても、投資対象が同じインデックスファンドを購入すれば、ほぼ同じ運用効果が期待できます。

投資対象が重複しすぎないように、資産全体のバランスを考えて銘柄を選ぶことも大切です。

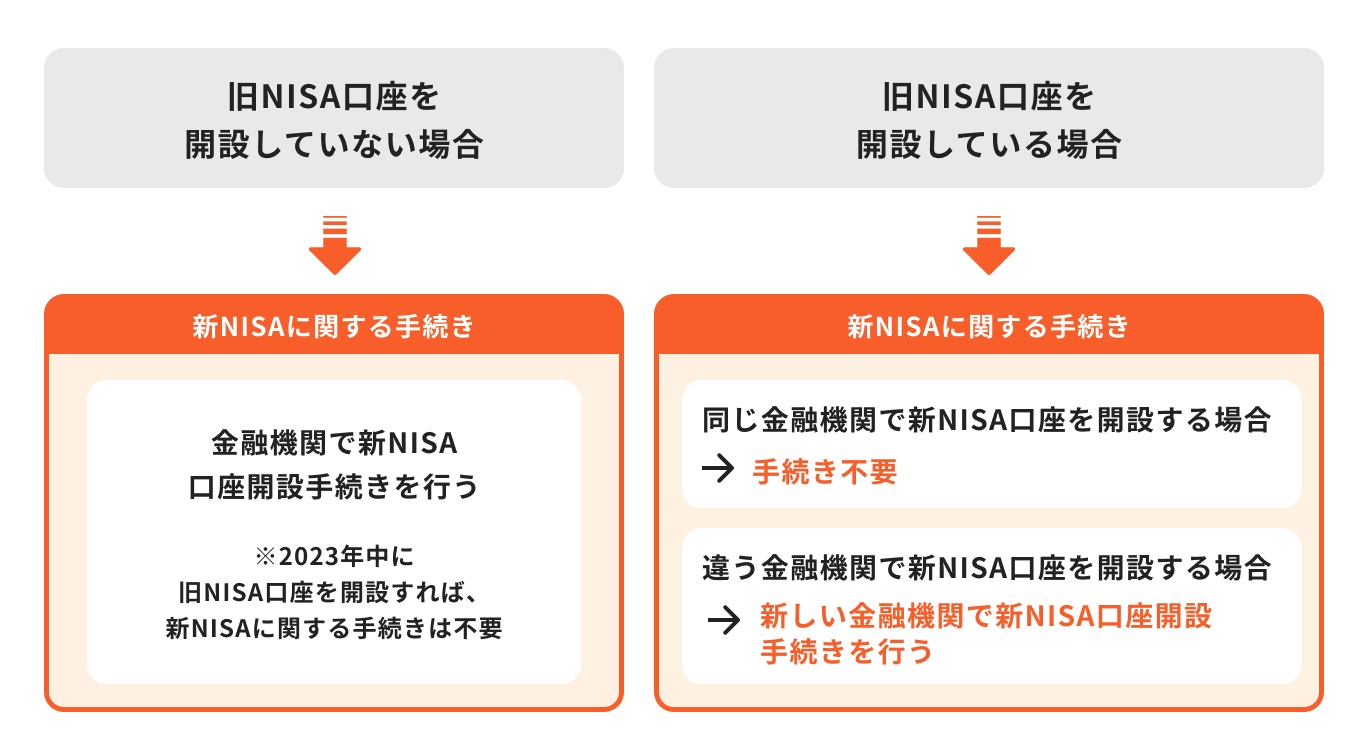

新NISAは現在NISA口座を保有しているかどうかによって、始め方が異なります。

また、金融機関によって手続きや期限が異なるため、詳細は金融機関のHPなどで確認しましょう。

現在NISA口座を開設している場合は、同じ金融機関に自動的に新NISA口座が開設されます。よって、新NISAを始めるための新たな手続きは不要です。

ただし、来年から別の金融機関で新NISAを始める場合には、今年の10月以降に、新NISA口座開設の手続きを行う必要があります。

特に今年は来年の新NISAスタートを控え、事務手続きが混み合うことが予想されます。

来年1月以降に現在の口座でNISAの枠を使用してしまうと、2024年中の変更はできなくなってしまうため、今後のスケジュールをHPなどで確認しながら、確実な手続きを行うようにするようにしましょう。

現在NISA口座を開設していない場合は、金融機関でNISA開設手続きを行いましょう。

NISA開設には開設手続きから2〜3週間かかるため、来年の1月から投資を始めたい場合は、早めに口座開設手続きを済ませておきましょう。

手続きに際しては、金融機関のHPを確認したり、状況を問い合わせて確認しておくと、より安心です。

iDeCoを始める場合、まず加入資格があるか確認しましょう。

会社員の場合は、勤め先の企業型確定拠出年金(企業型DC)の有無、自分が企業型確定拠出年金を活用しているか、活用している場合はその金額を確認しましょう。

金額によっては、iDeCoで拠出できる金額が変わってきます。

加入資格と毎月拠出できる金額が決まったら、使い勝手の良い金融機関をいくつかピックアップしてみます。

投資できる運用商品に違いはあるか、口座管理手数料はかかるかなど比較して慎重に決めましょう。

新NISA(新しいNISA)とiDeCoは、税金の優遇がある制度といわれていますが、それぞれにメリットとデメリットがあります。

投資を始めるうえで大切なことは、投資の目的を決めることです。

また、目的を達成するためにはいくら必要なのか、具体的な金額も計算しておきましょう。目標金額から、必要な積立金額を逆算できることが理想的です。

目標設定や制度の併用方法、予算の配分まで自分で決められない場合は、一度専門家に相談してみてはいかがでしょうか。

≫無料:専門家にオンライン相談する方法はこちら

NISAとiDeCoが気になるあなたへ

あなたが正しく資産形成できるよう、マネイロではさまざまな無料サービスを利用できます。

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用の基本:専門家が解説する30分のWebセミナー

▶資産運用オンライン相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。