関連記事

»iDeCoはベストではない?あなたに合った投資を無料診断

「iDeCoの運用商品の選び方がわからない」「運用できる商品はどんなタイプがある?」と、iDeCoの商品をどう選べば良いのか悩んでいる投資初心者の人も多いのではないでしょうか。

iDeCo(個人型確定拠出年金制度)とは自分で年金を準備する私的年金制度のことです。

iDeCoで運用できる商品のタイプは「元本確保型」と「元本変動型」があります。運用商品を選ぶうえでまずは投資の目的と、自分のリスク許容度に合わせて資産配分をすることが大切です。

本記事ではiDeCoの運用商品の選び方について悩んでいる人に向けて、専門家が選び方のポイント、運用で失敗しないためのコツについてわかりやすく解説します。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoとは、正式名称を「個人型確定拠出年金」といいます。iDeCoに加入した場合、毎月掛金を積み立てて運用することにより、老後資金を準備できます。

老後には国から公的年金が支給されますが、老後にどのような生活を送るかによって、公的年金だけでは老後資金として十分な額とはいえないでしょう。

iDeCoに加入すれば、公的年金に上乗せする年金を準備できるため、老後の安心感が大きくなります。

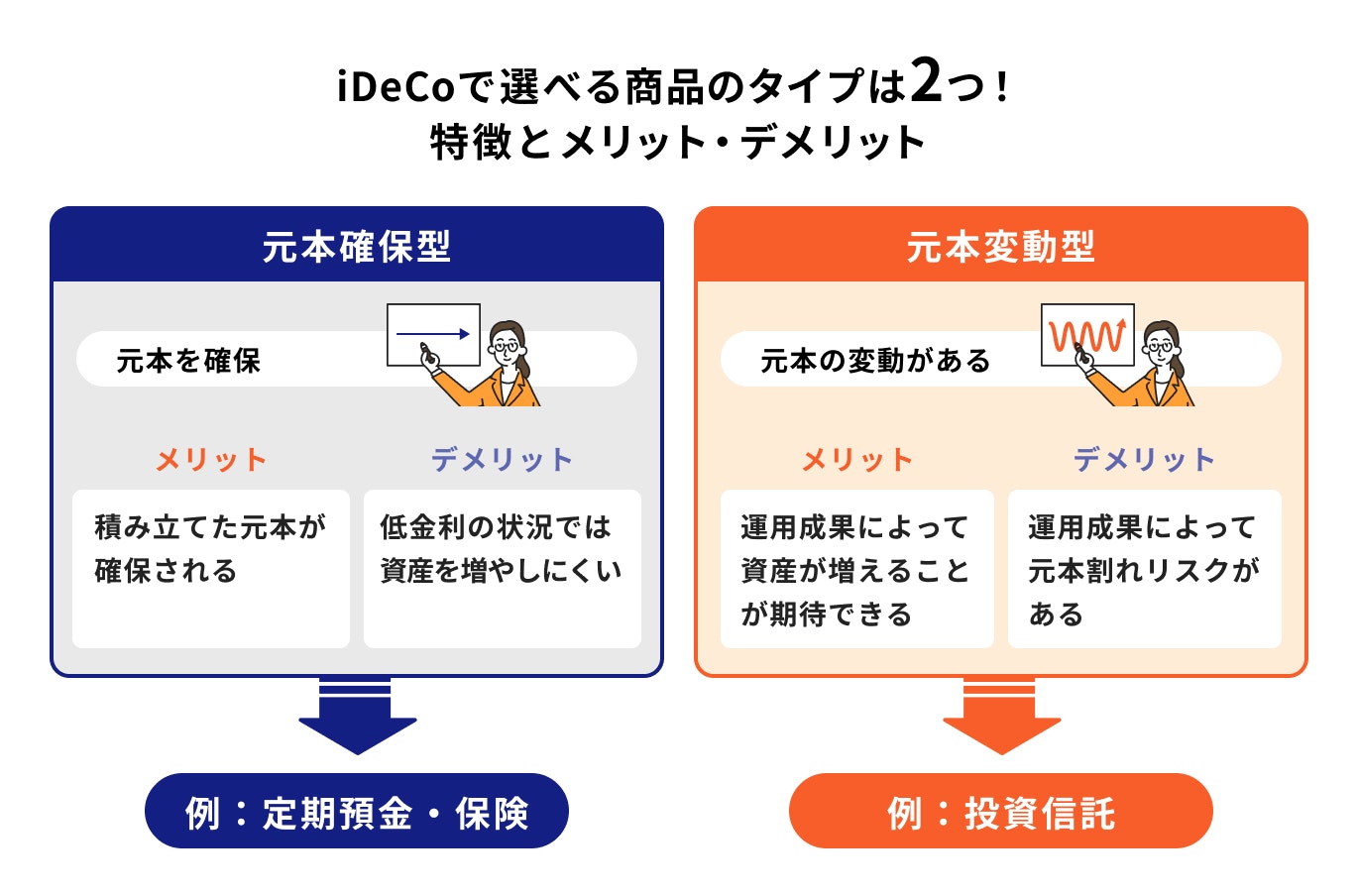

iDeCoでは、自分で金融商品を選んで運用する必要があります。iDeCoで選べる金融商品は、元本確保型と元本変動型の大きく2つのタイプに分かれます。

それぞれのタイプについて、メリット、デメリットを詳しく見ていきましょう。

元本確保型とは、積み立てた資産の元本が確保される商品のことです。

元本確保型の商品の場合、あらかじめ決められた金利で運用され、満期時には元本と利息を受け取れます。

iDeCoで選べる商品のうち、定期預金及び保険が元本確保型に該当します。

元本確保型商品のメリットは、運用によって資産が減ることがない点です。資産運用によるリスクを抑え安全性を重視したい人は、元本確保型の商品を選ぶと良いでしょう。

なお、元本確保型商品は、低金利の状況では資産を増やしにくいのがデメリットです。元本は確保できても、利益はあまりありません。

iDeCoでは手数料がかかるため、元本確保型商品のみで運用すれば、手数料負けする可能性もあります。

元本変動型とは、積み立てた元本が運用によって変動する商品のことです。iDeCoで選べる商品のうち、投資信託が該当します。

投資信託とは、投資家から集めた資金をまとめて運用のプロが運用し、投資家に利益を還元する仕組みの金融商品です。

元本変動型の商品は、運用成果によって資産の増加が期待できる点がメリットです。iDeCoでは運用益が非課税になるため、元本変動型なら資産を効率的に増やせます。

元本変動型のデメリットは、元本割れリスクがある点です。運用によりお金が増える可能性もありますが、一方で資産が減る可能性もあります。

資産が減ることを避けたい場合には、元本変動型よりも元本確保型の商品を選んだ方が安心です。

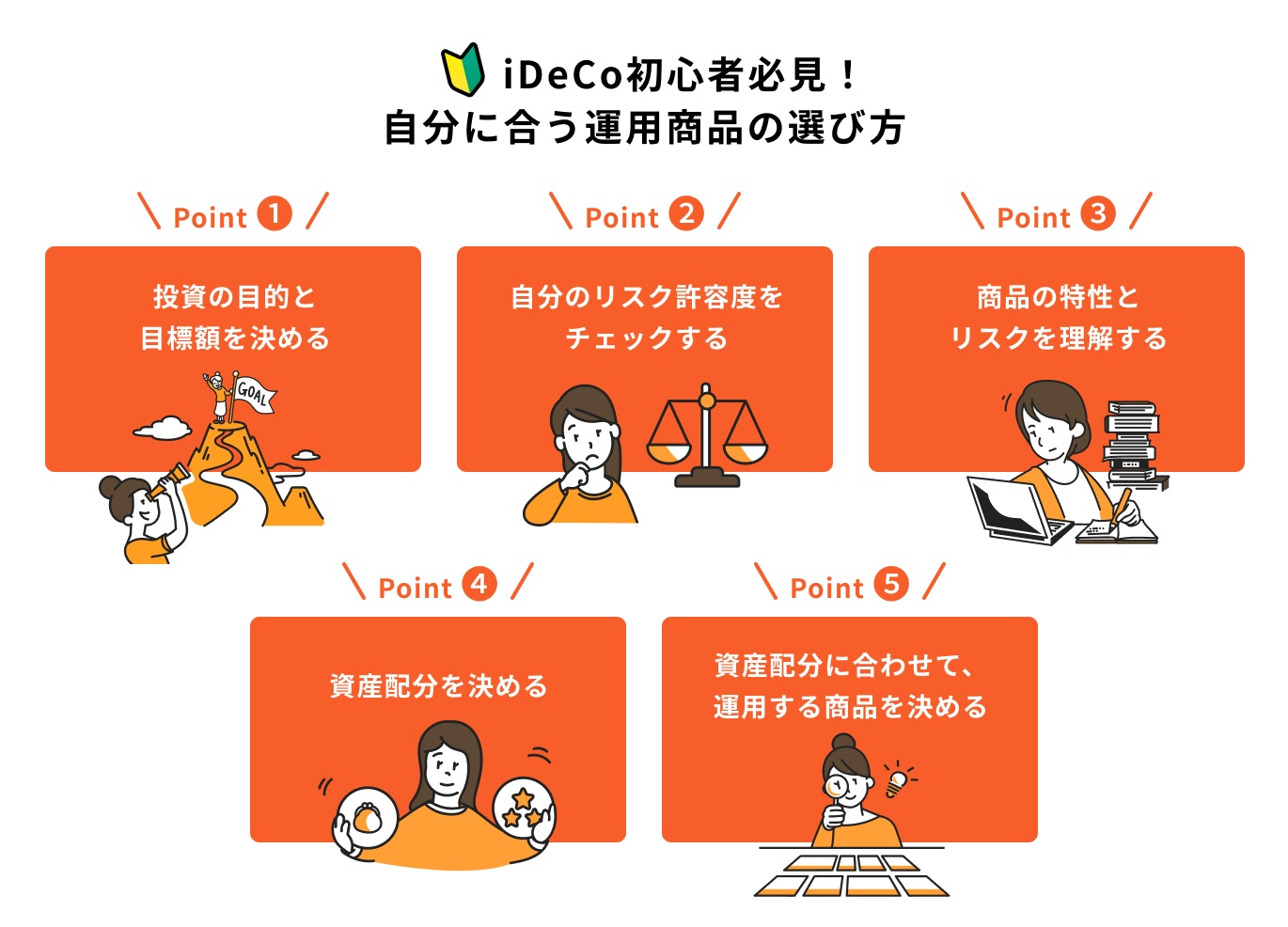

iDeCoでどのように運用商品を選べば良いのかわからない、という初心者に向けて、自分に合う商品の選び方について詳しく解説します。

投資をする時は、投資の目的をはっきりさせたうえで、目標額を決めることが大切です。

iDeCoの場合、一般的に老後資金の準備を目的とすることが多いでしょう。老後にいくら必要かを考え、目標額を決める必要があります。

老後資金に充てられるお金には、公的年金のほか、退職金や私的年金などもあります。老後のマネープランを立て、iDeCoで準備する目標額を明確にしましょう。

投資する場合、運用利回りによって資産の増え方が変わります。運用利回り、毎月の掛金額、運用年数をシミュレーションし、目標額を準備するために必要な掛金額や利回りを把握しましょう。

iDeCoでは複数の運用商品を選べますが、掛金には上限があります。

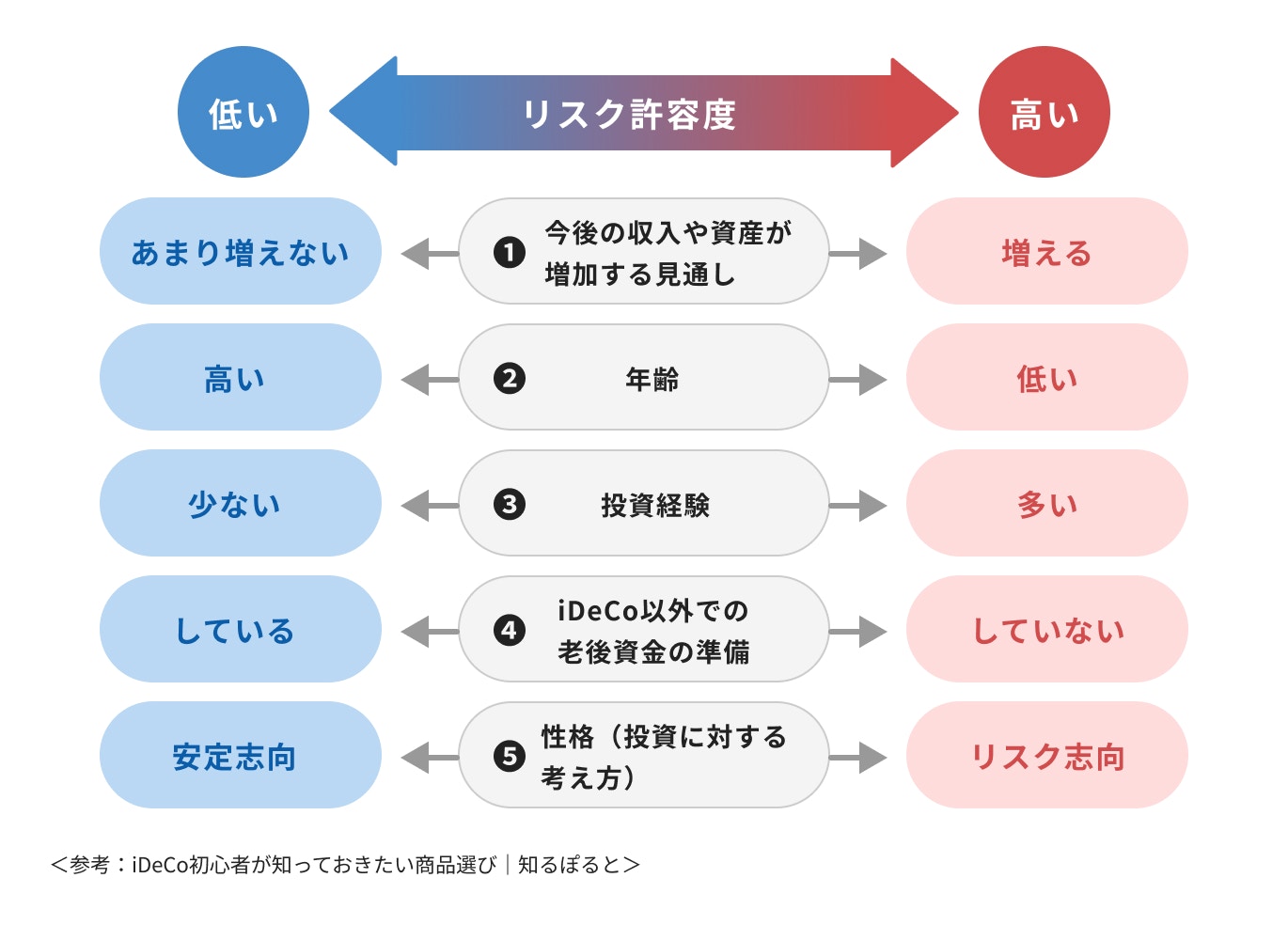

自分のリスク許容度に合わせ、何にどれだけ投資するか、資産配分の割合を決める必要があります。

資産運用による収益がマイナスになってしまった場合、どのくらいまでなら受け入れられるかという度合いのこと

同じくらいのマイナスが出た場合でも、あまり気にならない人もいれば、非常に不安になってしまう人もいるでしょう。これはリスク許容度の違いによるものです。

投資をする際には、リスク許容度を考えて資産配分をする必要があります。リスク許容度は各自の状況によって異なります。

リスク許容度を判断する時は、今後の収入や資産の増加の見通し、年齢、投資経験などから総合的に考えることが大切です。

上記の表を参考に、自分のリスク許容度を確認しましょう。

(参考:iDeCo初心者が知っておきたい商品選び|知るぽると)

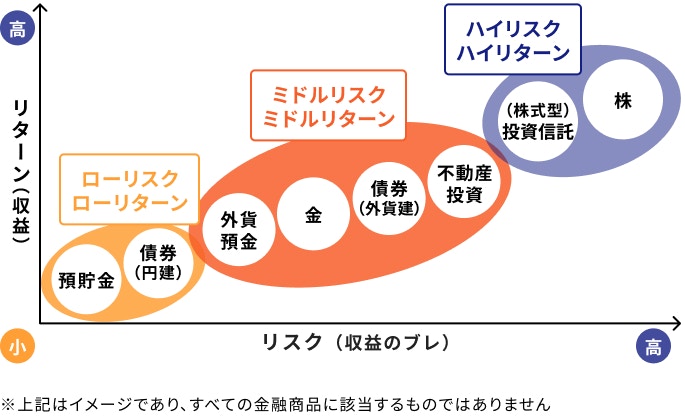

同じ元本変動型でも、商品によってリスクは異なります。iDeCoで商品を選ぶ際はそれぞれの商品の特性やリスクを理解しておくことも大切です。

一般に、大きなリターンが期待できる商品ほど、リスクも大きくなります。

例えば、債券よりも株式に投資する方が大きなリターンを見込めますが、損失が出るリスクもその分大きくなります。

国内資産と外国資産では、外国資産に投資する方がハイリスク・ハイリターンとなりやすいです。

リスク許容度を明確にし、商品の特性とリスクを把握したら、資産配分を決めます。

iDeCoのメリットを活かすためには、元本変動型の投資信託を中心に運用するのがおすすめです。

投資信託は、投資対象によってリスクも変わってきます。リスク許容度が高い場合には、株式が多めの配分にすると良いでしょう。

リスク許容度が低い場合には、元本確保型の商品を組み入れるほか、投資信託でも債券が多めの配分にします。

iDeCoでは原則60歳まで資産の引き出しができません。20代~30代の人がiDeCoに加入する場合には、長期間の運用が可能です。

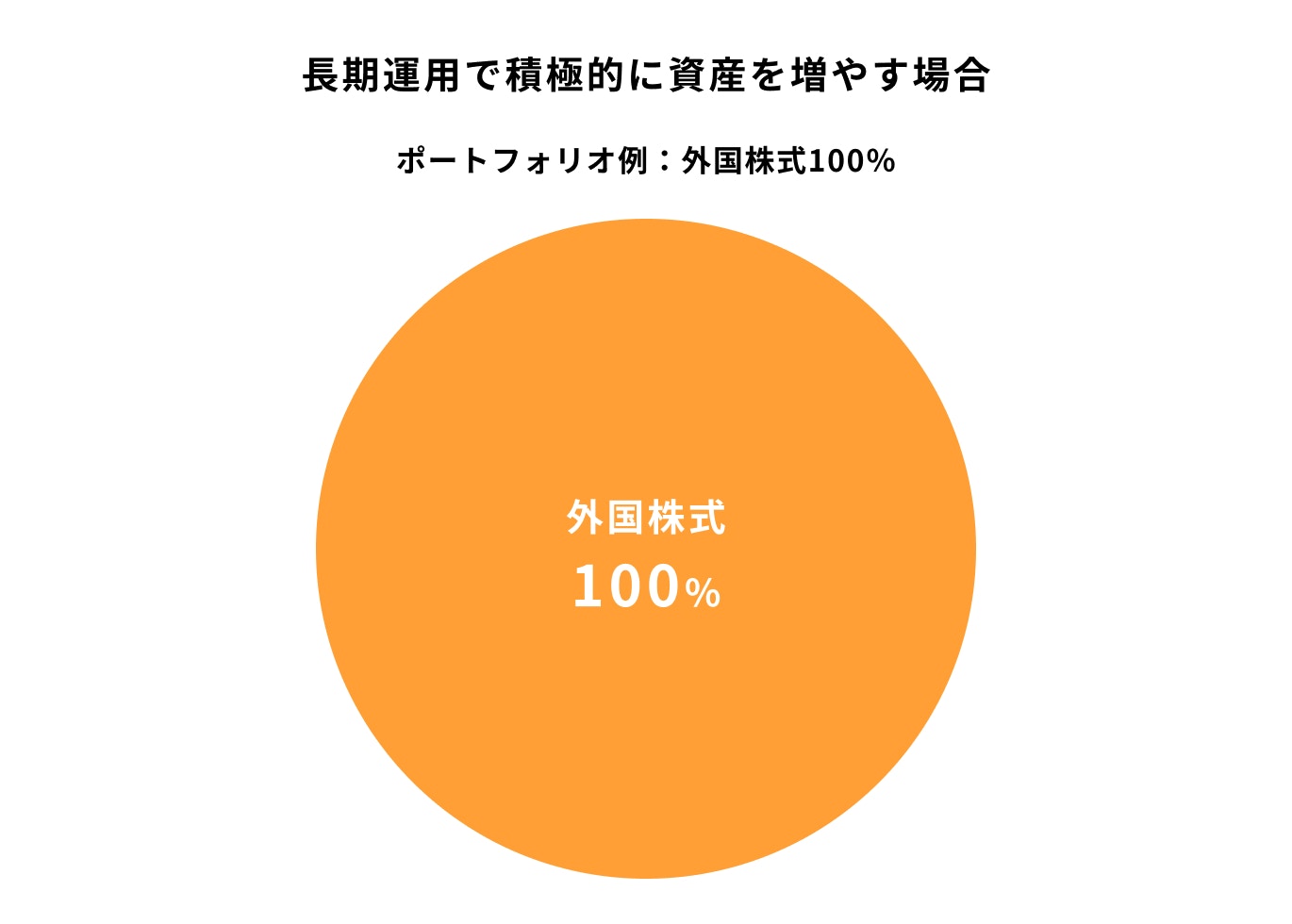

長期的な運用では、元本割れのリスクも抑えられ、複利効果で資産を効率よく増やせます。長期運用が可能な場合には、元本変動型の投資信託に資産を多く配分しましょう。

値動きが激しい外国株式なら、高いリターンが期待できます。積極的に資産を増やしたい場合、外国株式に100%配分するのも1つの方法です。

リスク許容度が低く、なるべく資産を減らしたくない場合には、元本確保型の商品を取り入れます。

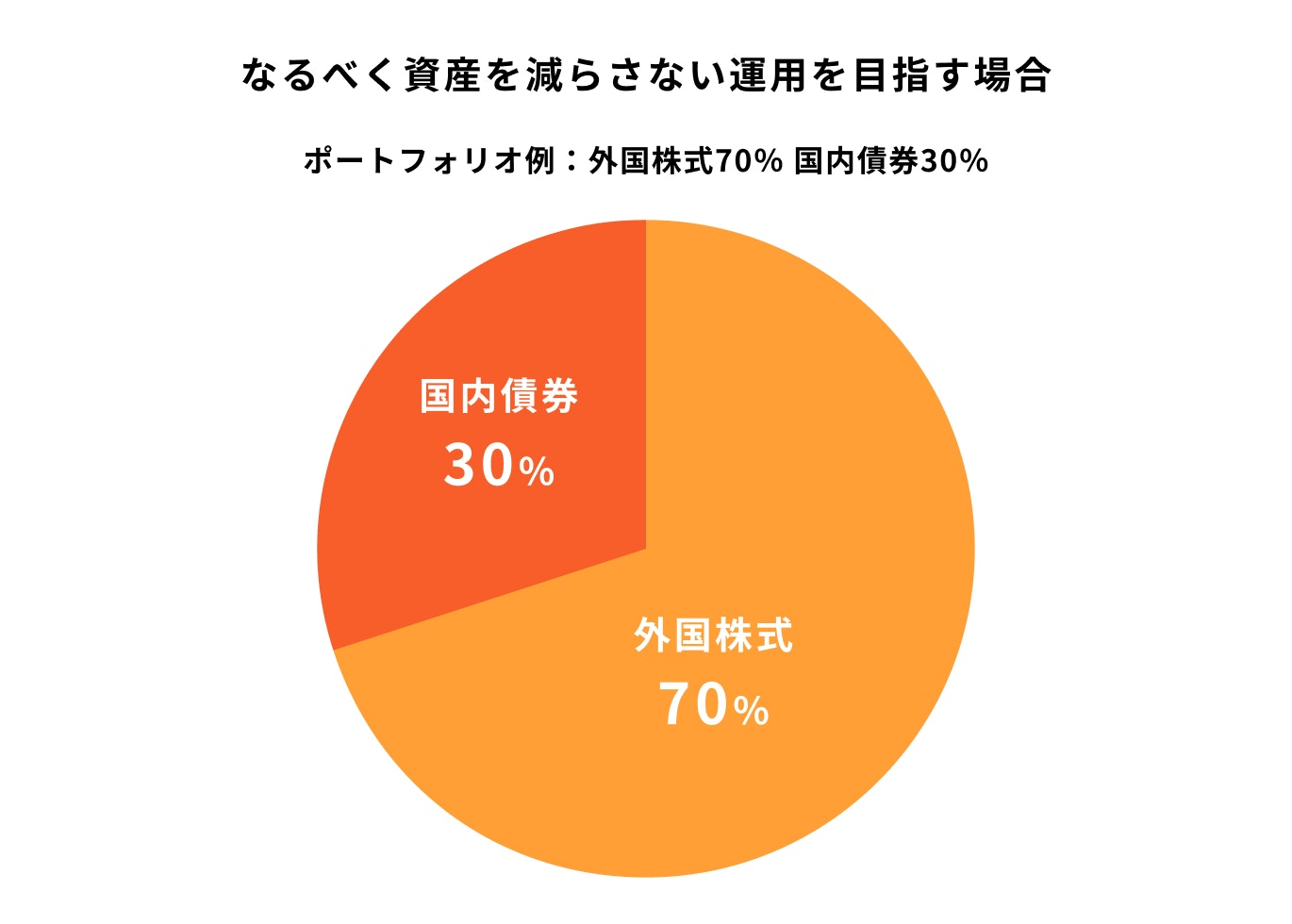

40代~50代でiDeCoに加入する場合、リスクを抑えつつ効率の良い運用をしたいものです。外国株式を中心にしながら、一部債券を組み入れることで、資産が減りにくくなります。

例えば、値動きが激しい外国株式を70%にし、価格が安定している国内債券を30%組み入れると、リスクを抑えた運用が可能です。

<参考:基本ポートフォリオの考え方|年金積立金管理運用独立行政法人>

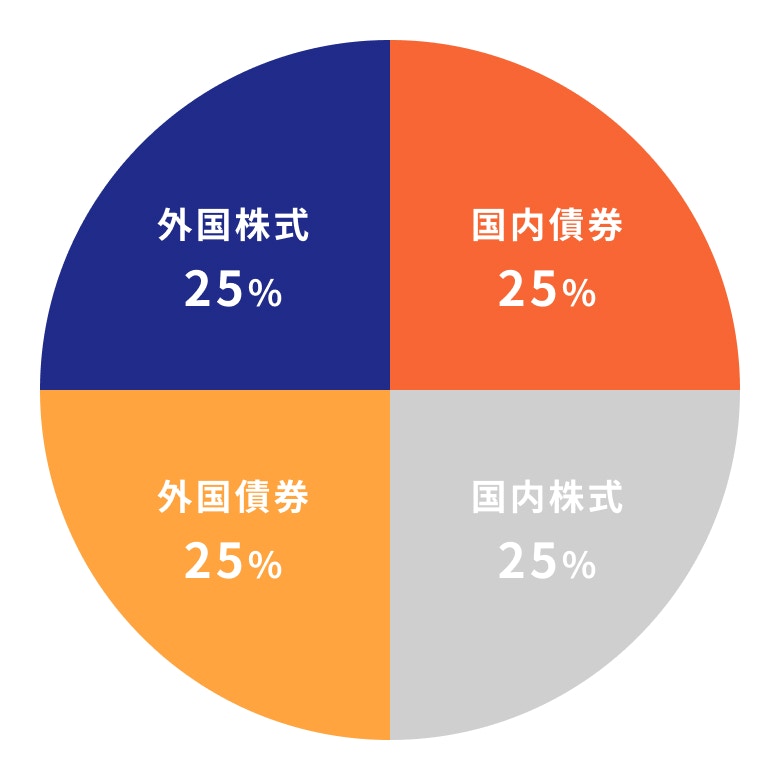

資産配分を考える時には、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオを参考にしてみましょう。

GPIFは日本の公的年金の運用を担っている組織で、世界最大級の機関投資家でもあります。GPIが運用する資金は公的年金の貴重な原資となるため、リスクを抑えた分散投資が行われています。

GPIでは年金財政上必要な利回りを満たせるようポートフォリオを組んでおり、上記のような割合がホームページで公開されています。

資産配分に合わせて運用商品を決めましょう。元本確保型を組み入れる場合には、定期預金または保険から商品を選びます。

元本変動型の投資信託は、国内株式型、国内債券型、外国株式型、外国債券型、バランス型があります。

バランス型とは、1本で複数の資産や地域にバランス良く投資する投資信託のことです。自分で資産配分を考えるのが難しい場合には、バランス型の投資信託を活用しましょう。

iDeCoの場合、金融機関を選んで口座を作る必要があります。金融機関によって選べる商品が異なるので、自分が運用したいタイプの商品を取り扱っている金融機関を選びましょう。

SBI証券では、投資信託のラインナップが豊富です。

eMAXIS Slim 国内株式(TOPIX)、SBI・全世界株式インデックスファンドなどのインデックスファンドのほか、ひふみ年金やジェイリバイブなどのアクティブファンドも用意されています。

(参考:SBI証券が「厳選」した 運用会社別セレクトプラン商品一覧)

楽天証券では、インデックスファンドだけでなく、アクティブファンドの本数も多くなっています。

インデックスファンドでは、楽天・全世界株式インデックスファンドや楽天・全米株式インデックスファンド、アクティブファンドでは、MHAM日本成長株ファンドやコモンズ30ファンドが選べます。

(参考:取扱商品一覧 | 個人型確定拠出年金(iDeCo) | 楽天証券)

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

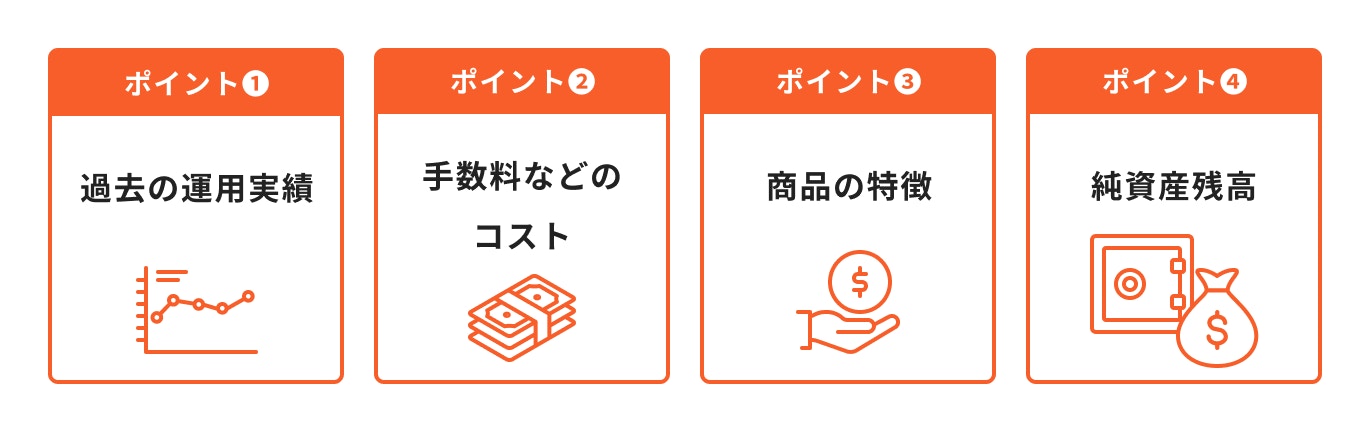

iDeCoでは元本変動型として投資信託を選択できます。

投資信託を選ぶ際は以下のポイントをおさえておきましょう。

iDeCoで投資信託を選ぶ場合には、過去の運用実績を確認しておきましょう。過去に良い運用実績がある投資信託なら、今後も値上がりする可能性が高くなります。

投資信託の運用実績を調べるには、運用会社のホームページなどで月次報告書(マンスリーレポート)を参照する方法があります。

月次報告書を見れば、基準価額の推移や騰落率などを確認できます。

基準価額とは投資信託1口あたりの値段で、運用成果によって変動します。一方、騰落率とは、投資信託が一定期間の間にどれだけ値上がり、または値下がりしたかを表す変動率です。

短期的ではなく、長期的な運用実績を確認しましょう。

投資信託の購入や保有には手数料がかかります。手数料は金融機関によって変わるほか、商品によって金額が変わることもあります。

購入時には購入時手数料(販売手数料)が発生しますが、購入時手数料は無料の金融機関も多くなっています。

投資信託を保有している間には、信託報酬が発生しています。投資信託を売って換金する時には、信託財産留保額という手数料がかかります。

投資信託を選ぶ際は、手数料を比較することも大切です。コストが高ければ、手元に残る利益が減ってしまうことにも注意しておきましょう。

投資信託では、さまざまな対象に投資することになります。投資対象によってリスクやリターンが異なることを知っておきましょう。

投資信託を選ぶ時には、投資対象の特徴を把握し、リスクやリターンがどれくらいなのかを確認しておくことが大切です。

金融商品は、短期的に大きく価格が変動することもあります。価格変動が一時的なものなら、焦って売買すると損するかもしれません。

投資対象の特徴を知っていれば、一時的な価格の下落も冷静に見守れます。

ファンドが保有している株式や債券などの資産の時価評価額に現金や利息・配当金を加え、コストや負債を差し引いた金額のこと

投資信託を選ぶ時には、純資産残高も確認しておきましょう。純資産総額の推移は、ファンドの目論見書や月次報告書で確認できます。

純資産残高を見れば、ファンドの規模を把握できます。現在の残高を見るだけでなく、一定期間の純資産の推移をチェックしてみましょう。

運用成績が良好なファンドなら、純資産残高も安定して上昇している傾向があります。

投資初心者の場合、iDeCoの運用商品は何を選んだら良いか迷ってしまうでしょう。

安全性を重視するなら、定期預金を選ぶ方法もあります。しかし、iDeCoでは手数料もかかるため、手数料が定期預金の利息を上回る可能性があります。

iDeCoでは運用益が非課税というメリットがあります。このメリットを活かすために、元本変動型の投資信託を選ぶのがおすすめです。

一口に投資信託と言っても、投資対象はさまざまです。株式に投資をする投資信託を選べば、長期的な運用で資産を増やせる可能性があります。

投資対象として株式の割合が大きくなると、リスクも大きくなってしまいます。しかし、長期的な積立投資を行えば、投資のタイミングを分散し、リスクを軽減する効果が得られます。

iDeCoでは長期間にわたって積立投資を行うため、投資対象が株式であってもリスクを抑えられます。成長する資産に投資すれば、リターンも期待できるでしょう。

iDeCoを運用するうえで、なるべく失敗しないためのコツについて見ていきましょう。

iDeCoで資産運用する場合、貯金も用意しておきましょう。iDeCoで積み立てている資産は、原則60歳まで引き出しができません。

急にお金が必要になった際に、貯金がなければ困ってしまいます。貯金がない状態で無理をしてiDeCoで積み立てするのは避けた方が無難です。

iDeCoに加入できるのは65歳までです。例えば、50代で加入した場合、運用できる年数が短く、損失が出ても取り戻せる時間がないこともあります。

長期積立投資のメリットを得るために、iDeCoにはできるだけ早めに加入するのがおすすめです。

iDeCoには掛金額の上限や加入年数の制限があります。老後資金を確保するために、他の金融商品や制度と併用することも考えましょう。

例えば、NISAとiDeCoを併用することも可能です。2024年から従来のNISAのメリットを拡充した新NISAもスタートしたため、こちらも検討してみましょう。

iDeCoに加入する時に決めた資産配分は、途中で変更することができます。

資産の価格は変動するため、定期的な見直しは必要です。最初に考えたポートフォリオから資産配分に変化が出てきたら、配分変更を行って、元の割合に戻すようにしましょう。

資産配分はタイミングを決めて見直すのがおすすめです。3ヶ月、半年、1年などの区切りで見直しをしましょう。

iDeCoの商品を選ぶ際のよくある疑問について、専門家が回答します。

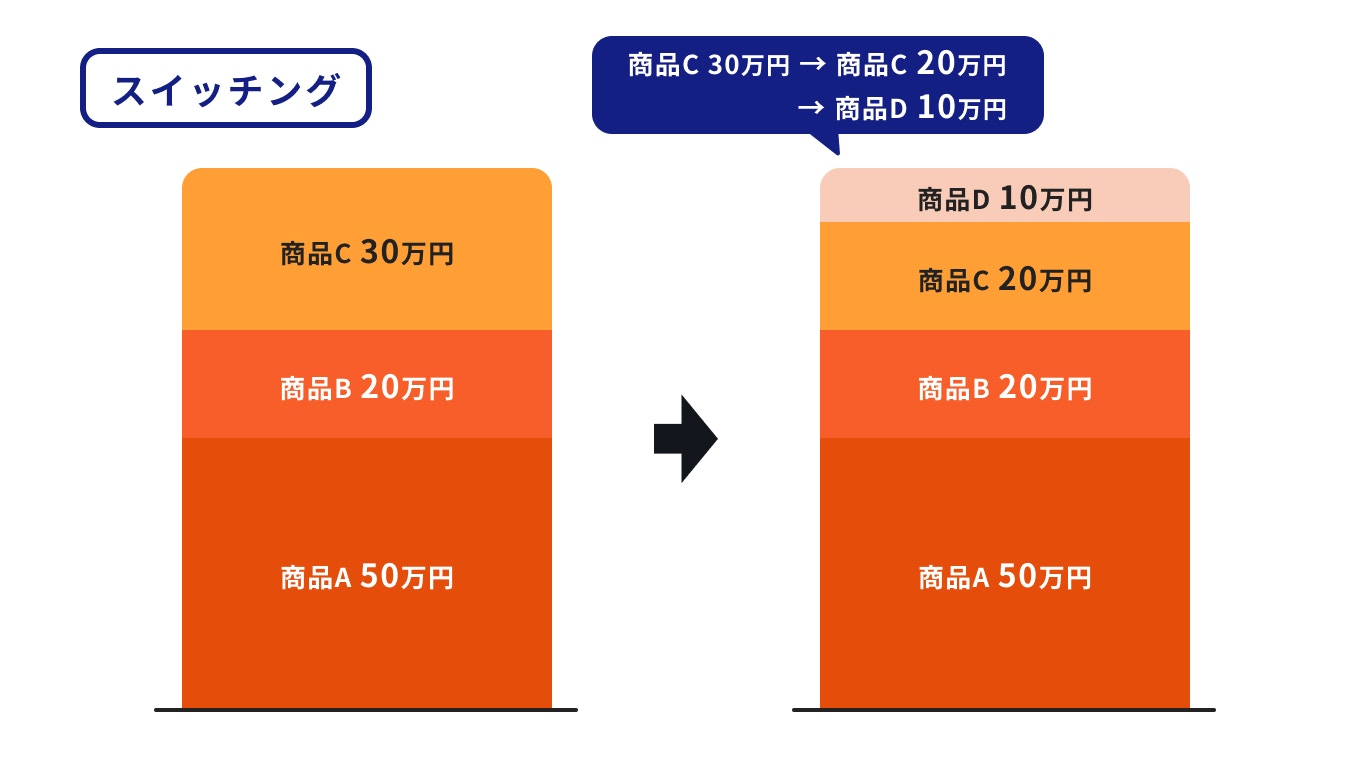

iDeCoの商品の種類を変更できます。商品の種類を変更したい場合、運用中の商品を売却して別の商品と入れ替えます。これをスイッチングといいます。

例えば、商品A、商品B、商品Cの3種類を運用している場合、商品Cの一部を売って商品Dを購入するスイッチングを行えば、商品の種類を増やせます。

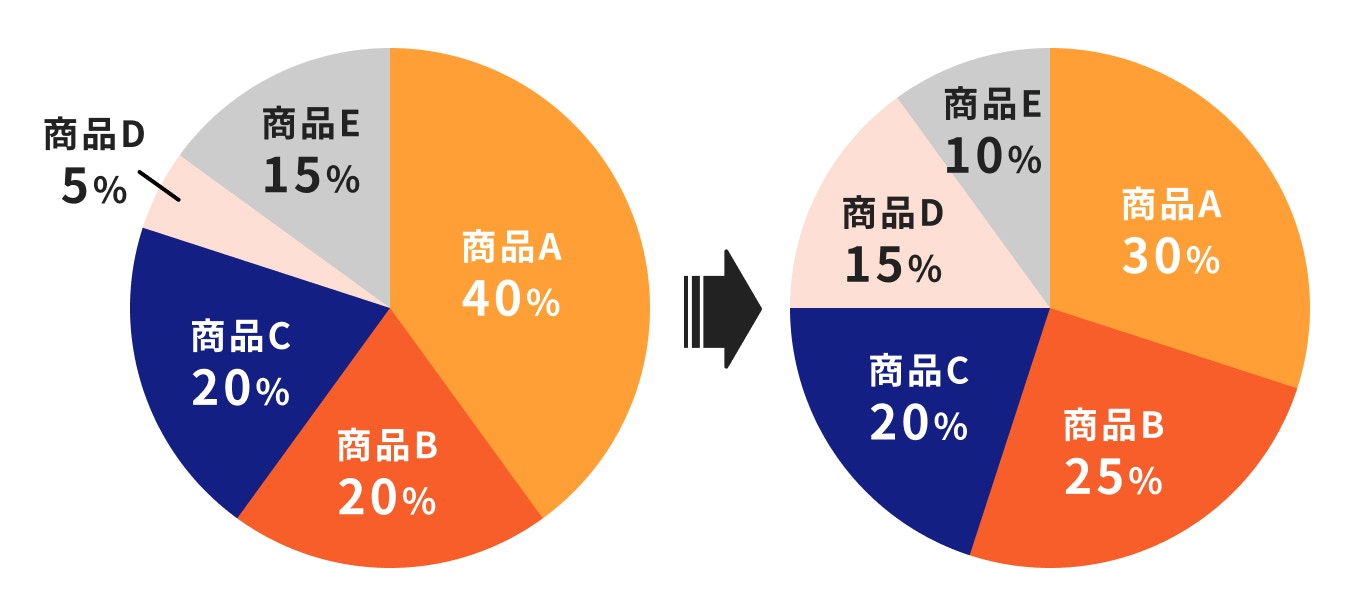

また、資産配分の変更も可能です。

上記の図のように、商品A、商品B、商品C、商品D、商品Eの5種類を運用している場合、5種類の商品はそのままで割合を変えるのが配分変更になります。

商品の種類や割合を見直すことで、リスクをコントロールしながら資産を増やしていくことができます。

iDeCoの口座を開設できるのは1つの金融機関のみなので、その金融機関で取り扱っている商品しか選べません。

金融機関は主に銀行と証券会社ですが、どちらを選んでも選べる商品のタイプは基本的には同じです。

銀行と証券会社では、取り扱っている商品の数や商品内容が異なります。一般的には、証券会社では購入可能な商品の数が多く、銀行では限定的です。

勤務先で企業型DCの制度が導入されていれば、通常、企業型DCにも加入することになります。

企業型DCでは、掛金は勤務先が拠出してくれますが、自分で運用しなければならない点はiDeCoと同じです。

企業型DCでは、自分で金融機関を決める必要はありません。ただし、勤務先が指定した金融機関の取り扱っている商品の中から、自分で運用商品を選ぶ必要があります。

老後の生活資金は公的年金のみでは十分ではなく、老後資金はある程度自分で用意しなければなりません。

iDeCoを利用して長期的な運用をすれば、老後に向けた資産形成ができます。

資産は長期的な運用により増やすことができます。効率の良い資産運用のためには、商品選びが重要です。

iDeCoの運用商品は、あなたの“老後に必要な金額”と“リスク許容度”で最適解が変わります。

人気商品や利回りだけでは判断が難しいため、まずは自分の状況を整理することが重要です。

3分投資診断なら老後必要額の試算と、あなたに最適な資産配分を自動で提案。iDeCoの商品選びに迷っている人に最適です。

»老後資金と最適なiDeCo運用プランを3分で診断(無料)

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。