関連記事

2025/11/28

»iDeCoはNG?あなたに合う投資をいますぐ無料診断

「iDeCoは年収によって節税効果は変わる?」「本当に節税効果がある?」と、iDeCo(イデコ)の節税効果がどのくらいあるのか気になっている人も多いでしょう。

iDeCo(イデコ)は拠出時・運用時・受取時、それぞれに節税メリットがあります。

掛金の全額が所得控除され、運用時の利益は非課税になり、受取時にも税控除を受けられるため、効率的にお金を増やすことが期待できます。

本記事では「iDeCoはどのくらい節税効果があるのか」と気になっている人に向けて、iDeCoの節税効果を年収別と職業別に計算、シミュレーションをもとに実際の税制メリットを検証します。

また、実はあまり知られていないiDeCo節税効果を受けにくいケースについても、お金の専門家が詳しく解説します。

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

iDeCo(イデコ)とは原則20歳以上65歳未満であれば誰でも加入ができる私的年金制度です。

iDeCoは掛金・運用・受取のすべての段階で税制優遇を受けられる制度です。長期間運用する人ほど、節税メリットがあります。

iDeCoの節税効果の仕組みについて、詳しく見ていきましょう。

iDeCoの最大のメリットが、掛金がそのまま「所得控除」になる点です。所得控除とは、課税対象となる所得を減らす仕組みのことで、控除額に応じて所得税・住民税の負担が軽くなります。

例えば、年間24万円(毎月2万円)を拠出した場合、課税所得が24万円分そのまま減ります。税率20%の人なら、約4.8万円の節税効果が得られる計算です。

税率(所得税+住民税)は、年収によって5%〜45%まで幅があります。そのため、所得が高いほど節税額が大きくなるのがiDeCoの特徴です。

iDeCoで運用して得た利益(分配金・売却益)は、すべて非課税です。

通常、投資信託や株式で利益が出た場合は20.315%の税金がかかるため、同じ内容の商品でも、課税口座より純粋に手元に残る金額が大きくなります。

さらに、非課税で得た利益はそのまま運用資産に組み込まれ、複利で増えやすい構造になっています。長期で投資するほど、運用益の非課税メリットが効率よく積み上がります。

iDeCoは60歳まで引き出せない反面、腰を据えた長期投資が前提となるため、複利と非課税の相性が良い制度です。

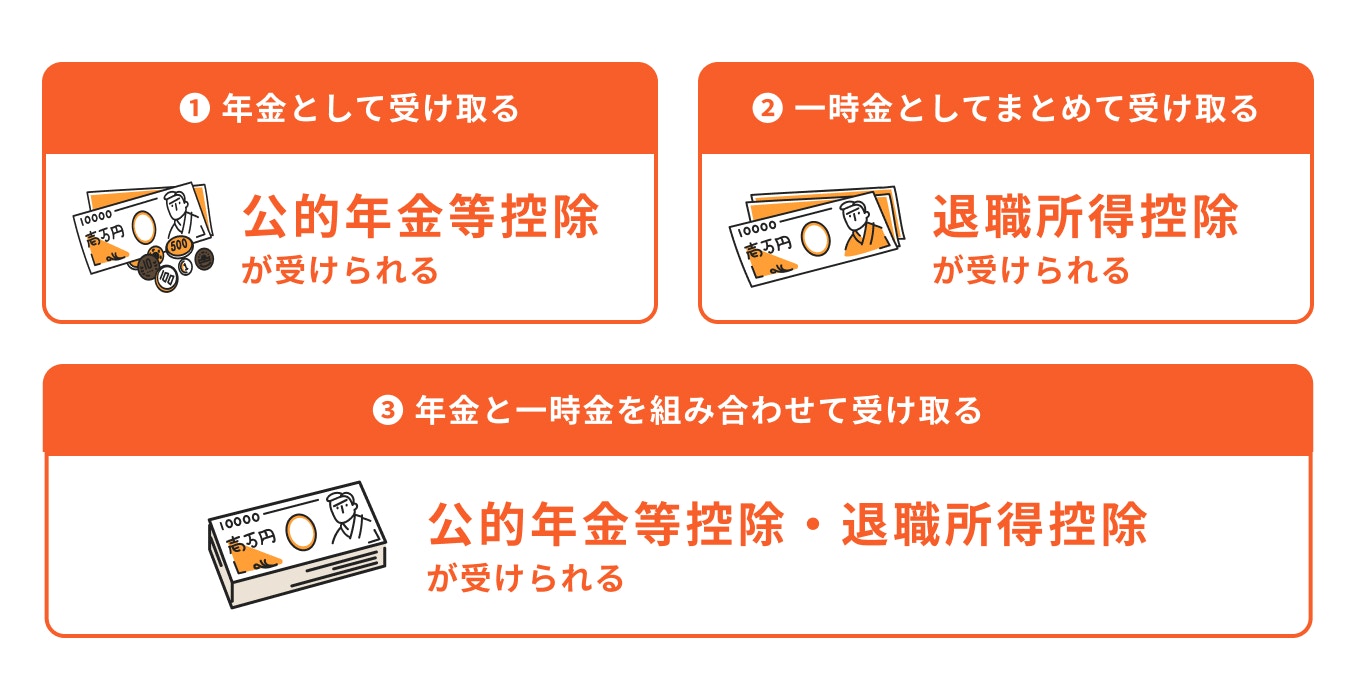

iDeCoで積み立てた資産を受け取る際にも、税負担を軽減するための控除が用意されています。

受取方法は「一時金」「年金」「併用」の3つがありますが、それぞれに適用される税制優遇が異なります。

NISAの場合、投資から得られる利益がすべて非課税となります。一方、iDeCoの場合は拠出時・運用時・受取時に節税効果があります。

そのため、節税効果という観点では、NISAよりもiDeCoの方が勝るでしょう。

しかし、iDeCoはNISAと異なり、老後資金作りを目的とした制度になるため、原則60歳まで引き出せません。

柔軟に運用したい目的であればNISA、老後のための資金作りが目的であればiDeCoを活用すると良いでしょう。

▼無料のiDeCoシミュレーターなら、上記3つの節税金額を試算できます▼

iDeCo(イデコ:個人型個人型確定拠出年金)は、掛金が全額所得控除の対象になるため、加入するだけで税金を減らすことができます。

ただし、その節税効果は「年収」と「毎月の掛金額」によって大きく変わる点に注意が必要です。例えば、収入が多い人ほど、同じ掛金額でも税金の軽減額が大きくなります。

高所得の人ほど節税効果が大きくなり、iDeCoを活用するメリットも増えます。もちろん、低所得の人でも「節税メリットを受けながら老後資金を準備できる」という点では、大きな魅力があります。

年収とライフスタイルに合わせて、最適な掛金額を考えてみましょう。

2027年からiDeCoの掛金上限が大幅に引き上げられ、会社員・公務員・自営業者すべての拠出枠が拡大する予定です。

これまで職業によって差があった上限額が是正され、より多くの人が税制優遇を活かしながら老後資金を増やしやすくなるのが特徴です。

特に上限が低かった会社員・公務員にとっては大きな追い風で、自営業者の上限も拡大します。

さらに、加入可能年齢が70歳未満まで延長される見込みで、より長期で資産形成に取り組めるようになります。

掛金上限額(月額)

会社員・公務員で企業型DCに加えて、DBなどの他の企業年金制度に加入している場合、他の企業年金の掛金を加えてiDeCoの掛金上限額が決まります。

(参考:年金制度改正法が成立しました|厚生労働省)

(参考:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要)

ケース別に節税効果をシミュレーションしてみましょう。

(参考:iDeCo・つみたてNISAシミュレーション: 三井住友銀行)

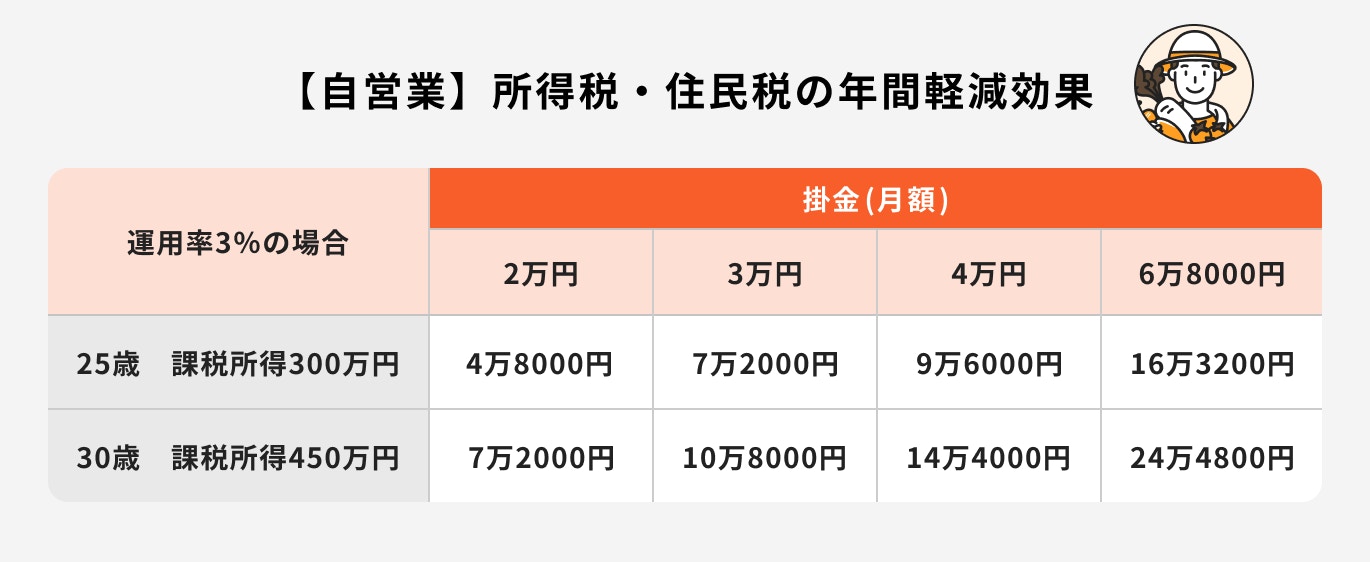

自営業の場合、掛金の上限は現行制度だと6万8000円です。

課税所得ごとに年間の節税効果が異なり、掛金が2万円、年収300万円の場合は4万8000円、年収450万円の場合は年間の節税金額が7万2000円となります。

会社員の場合、掛金の毎月の上限額は勤めている企業の条件によって異なります。

公務員の場合は、iDeCoの掛金上限は2024年12月から2万円になりました。

年収500万円の場合は4万8000円、年収650万円の場合は4万8500円、年収800万円の場合は7万2000円、所得税と住民税負担が軽減されます。

公務員の場合は、iDeCoの掛金上限は1万2000円です(2024年12月から2万円)。

1ヶ月の拠出金額が1万2000円の場合、運用年収500万円の場合は2万8800円、年収650万円の場合は2万9300円、年収800万円の場合は4万3200円控除することができます。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

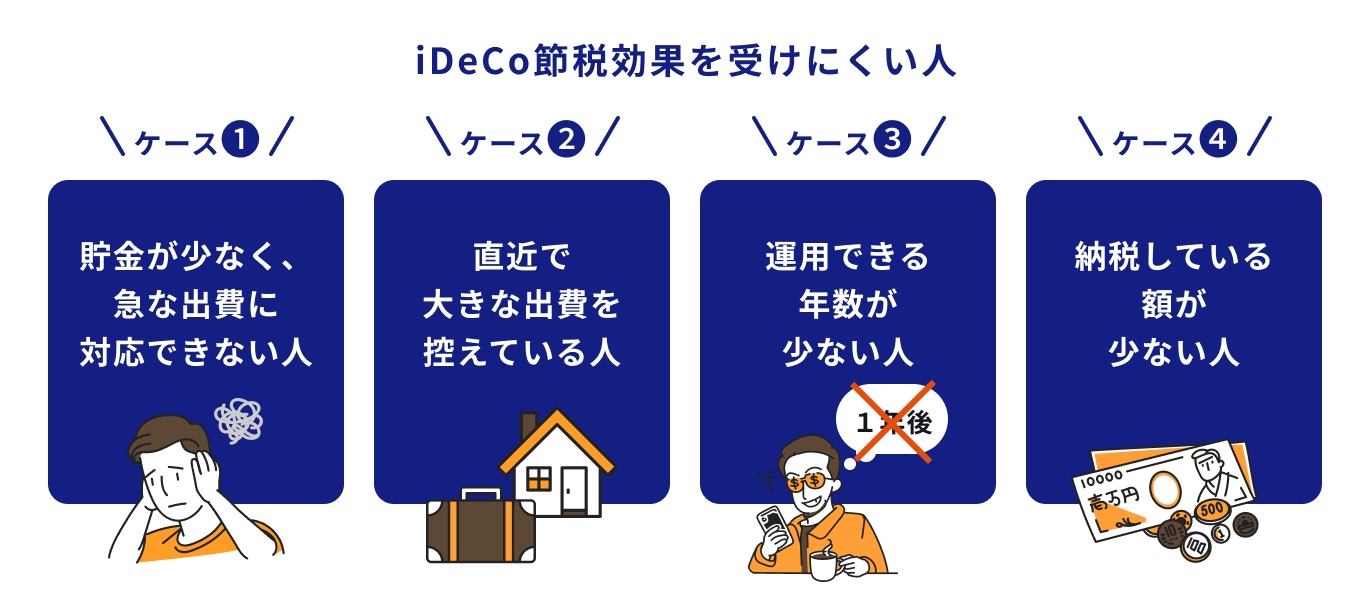

iDeCoのメリットは3つの節税効果ですが、実は節税効果を受けにくいケースがいくつかあります。

iDeCoは積み立てた金額を原則60歳まで引き出せない制度です。仮にiDeCoでまとまったお金を貯めることができても、必要となった時にすぐ引き出すことができません。

そのため、預貯金が少なく急な出費に対応できない人がiDeCoを利用する際は注意しましょう。

まずは生活費の半年分の預貯金を準備した後に、iDeCoを始めると良いでしょう。

iDeCoは原則60歳になるまで運用資金を引き出すことができないため、大きな出費を控えている人はそのことを考慮する必要があります。

iDeCoとは別の方法で資金を準備するようにしましょう。

iDeCoは2022年5月から加入可能な年齢が60歳から65歳まで延長されました。しかし、運用できる年数が少ない人は注意が必要です。

例えば50代半ばでiDeCoに加入した場合、運用できる年数があと10年未満となってしまうこともあります。長期で安定運用を目指したり、老後資金のためにお金を作るのであれば、運用年数が足りません。

iDeCoを活用してまとまった資金を作りたい人は、なるべく早めに加入するようにしましょう。

iDeCoは掛金が所得控除となる制度ですが、納税している額が少ない人は控除額が少ないため、あまりメリットを感じないかもしれません。

例えば、専業主婦や扶養の範囲内などで仕事をしている人が当てはまります。

また、ふるさと納税などで住民税が軽減され、支払う住民税額が少ない人もiDeCoによる節税効果をあまり受けることができません。

iDeCoに加入しつつ、他の制度も利用している場合は自分の納税状況や控除の上限などを把握して運用すると良いでしょう。

住宅ローン控除は住宅ローン残高の0.7%が控除される制度です。例えば、年末に3000万円の住宅ローン残高があった場合、約21万円の控除となります。

年収500万円以下の場合は、住宅ローン控除で住民税が0円となることが多いです。

その場合は、所得税控除分のみが控除対象となるため、節税効果は半分しか期待できません。

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

iDeCoの節税効果をより活かせる人の特徴を見ていきましょう。

iDeCoは余裕資金があり、収入が安定している人にとっておすすめの制度です。

原則60歳まで積み立てたお金を引き出せないものの、拠出時・運用時・受取時にメリットがあります。

長期的かつ安定的に運用することで、3つのメリットを活用して効率的にお金を貯めることができるでしょう。

老後資金のためにしっかりお金を貯めていきたい人にもiDeCoはおすすめです。

毎月設定した掛金が運用され、運用資金は原則60歳まで引き出せないため、預貯金のようについつい使ってしまうこともありません。

60歳まで引き出すことができないのは一見iDeCoのデメリットにも見えますが、引き出せないことで長い期間しっかりお金を貯めることができます。

iDeCoの節税メリットが大きいのは、所得税や住民税をしっかり納めている人です。iDeCoの掛金は「所得控除」の対象となり、課税所得が減るほど支払う税金も減る仕組みになっているためです。

一方で、もともと課税されている所得が少ない人(非課税世帯や扶養内のパートなど)は、控除の恩恵をあまり受けられません。

最後に、iDeCoの節税効果を得るために必要な手続きについて解説していきます。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

拠出時の税制メリットを受けるためには、毎月掛金を拠出して運用するだけではなく、手続きが必要になります。

10月下旬以降に国民年金基金連合会から小規模企業共済等掛金払込証明書が届きます。

1月〜12月の1年間にiDeCoでいくら掛金があったかを証明する書類です。確定申告や年末調整で提出する必要があるため、手元に届いたら大切に保管しておきましょう。

自営業の場合は確定申告が必要となります。

確定申告の際に小規模企業共済等掛金払込証明書を提出します。確定申告を期限内に行うと、所得税の還付金は4、5月頃に指定の口座に入金されます。

会社員・公務員の場合は、掛金の払込方法によって異なります。

事業主払込の場合、掛金が給与天引きとなるため、必要な手続きはありません。所得税は12月もしくは1月に還付され、給与と一緒に支払われるか、給与口座に振り込まれます。

個人払込の場合は年末調整で手続きを行います。

会社から渡される「確定拠出年金法に規定する個人型年金加入者掛金」の欄にiDeCoの拠出金額を記入します。

年末調整を忘れてしまった場合は自身で確定申告をする必要があります。

運用時のメリットは、運用で得た利益が非課税になることでした。非課税を行う際の手続きは特に必要ありません。

受取時のメリットは、年金で受け取る場合と一時金で受け取る場合と異なります。

年金で受け取る場合は公的年金控除の対象となるため、金額によって確定申告が必要になります。

一時金として受け取る場合は退職所得控除になります。退職所得控除を受けるためには勤務先に「退職所得の受給に関する申告書」を提出する必要があります。

退職所得控除を受ける際に注意が必要なのが、退職金と一緒のタイミングでiDeCoを一時金で受け取ると、場合によっては税金が高くなるケースがあります。

詳しくは国税庁のHPなどで確認しましょう。

iDeCoで効率的に老後資金を準備するためにも、以下のポイントをおさえておきましょう。

iDeCoは原則として60歳になるまで資産を引き出せないため、生活費半年〜1年分の貯金(生活防衛資金)を先に確保しておきましょう。

急な出費が発生した際にiDeCoの資金を使えない点が、初心者が最もつまずきやすいポイントです。

余裕資金で拠出できる状態をつくることで、無理のない掛金設定ができ、長期運用を安定して続けられます。

iDeCoは「長期・積立・非課税」のメリットを活かすほど効果が大きくなる制度です。特に運用益の非課税効果は複利で増えていくため、加入が早いほど節税+資産形成の両面でメリットが大きくなります。

また、受取時に適用される「退職所得控除」「公的年金等控除」も、加入年数が増えるほど優遇が大きくなるため、早期加入は資産効率を最大化する重要なポイントです。

iDeCoは節税メリットが大きい一方、60歳まで引き出せないという制約があるため、流動性の高い資産をNISAや預金で確保しながら運用することが現実的です。

このように役割を分けることで、資金の使い勝手と節税効果を両立した運用設計が可能になります。

iDeCoは長期運用が前提のため、年1回程度を目安に資産配分を見直すことが重要です。

これらを踏まえ、株式・債券・REITなどの比率が偏りすぎていないか確認し、必要に応じてリバランスを行いましょう。

リスクの取りすぎやリターンの低下を防ぎ、安定した長期運用が可能になります。

iDeCoとは老後資金を自分で準備をする私的年金制度です。そのため、原則60歳までは運用資金を引き出せません。

一方で、大きなメリットとして3つの節税効果(拠出時・運用時・受取時)があります。

iDeCoの節税効果は年収で大きく変わりますが、“老後資金が足りるか”で最適解は変わります。節税額だけを見ると誤判断になりがちです。年収・家計・老後の必要額をセットで見える化することが重要です。

3分投資診断なら、老後必要額の試算と、あなたの年収に最適なiDeCo×投資プランを自動で提案します。

»老後資金と最適なiDeCo活用法を3分で診断(無料)

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)