関連記事

2025/09/12

»iDeCoで掛金5000円は意味ない?まずは将来資金を無料診断

iDeCo(イデコ)を始めるにあたって「掛金5000円だと意味はない?少額は損?」と悩んでいる人もいるのではないでしょうか。

iDeCoは掛金5000円でも3つの節税効果を得ることができます。そして、少額からでも早く始めることで運用期間を長く確保できるため、投資リスクの軽減が可能です。

本記事では「iDeCoは掛金5000円で加入しても意味がないのでは?」と悩んでいる人に向けて、掛金5000円で運用した場合のシミュレーション、掛金5000円でも意味がある理由、iDeCoに加入する際の注意点などを専門家が解説していきます。

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

毎月の拠出額が5000円であっても、iDeCoに加入するメリットはあります。

主なメリットについて解説します。

iDeCoに加入すると、たとえ少額の掛金でも「拠出時・運用時・受取時」の3つの場面で節税メリットが受けられます。

iDeCoは私的年金制度の1つです。iDeCoで積み立てた資産は60歳まで引き出せないため、月々の掛金が少額でも着実な老後資金作りができます。

令和7年度の夫婦2人世帯の年金受給額は23万2784円です(会社員の夫が標準的な収入で40年間就業、妻が専業主婦と仮定)。

今後も年金が減っていく可能性は否定できないでしょう。

人生100年時代と言われる現代、老後資金の準備は誰にとっても必要です。将来の不測の事態も考えると、公的年金だけでは十分とはいえません。

たとえ少額の掛金でもiDeCoを利用して老後資金を作っておく意味は大きいでしょう。

「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」によると、夫65歳以上、妻60歳以上の高齢夫婦世帯(無職世帯)の月間消費支出の平均は「約25.7万円」です。

さらに、税金や社会保険料などの非消費支出を加えると、平均支出は「約28.7万円」となっています。令和7年度の夫婦2人世帯の標準的な年金受給額では、月約5万円のマイナスです。

公的年金は原則65歳から一生涯受け取ることができます。仮に85歳まで生きた場合、不足額は20年間で約1200万円です。100歳まで生きたと仮定すると、35年間で約2100万円不足することになります。

「2025(令和7)年度生活保障に関する調査《速報版》」によると、夫婦2人の老後生活に必要な最低日常生活費は平均で月額23.9万円、経済的にゆとりある老後生活を送るには追加で月額15.2万円必要という結果でした。

老後には年金以外に2000万円の資金が必要とも言われます。想定外の事態に備えつつ、長生きしても安心して暮らすには、公的年金だけでは足りません。公的年金に上乗せする資金を準備しておきましょう。

投資をする場合、リスクを考えた運用をしなければなりません。長期的な運用をすれば、リスクコントロールがしやすくなります。

iDeCoでは長期投資が前提となっているので、リスクを抑えながら安定的な収益が得られます。

得られた利益の再投資による複利効果もあるので、少ない掛金でも効率的な資産運用ができるでしょう。

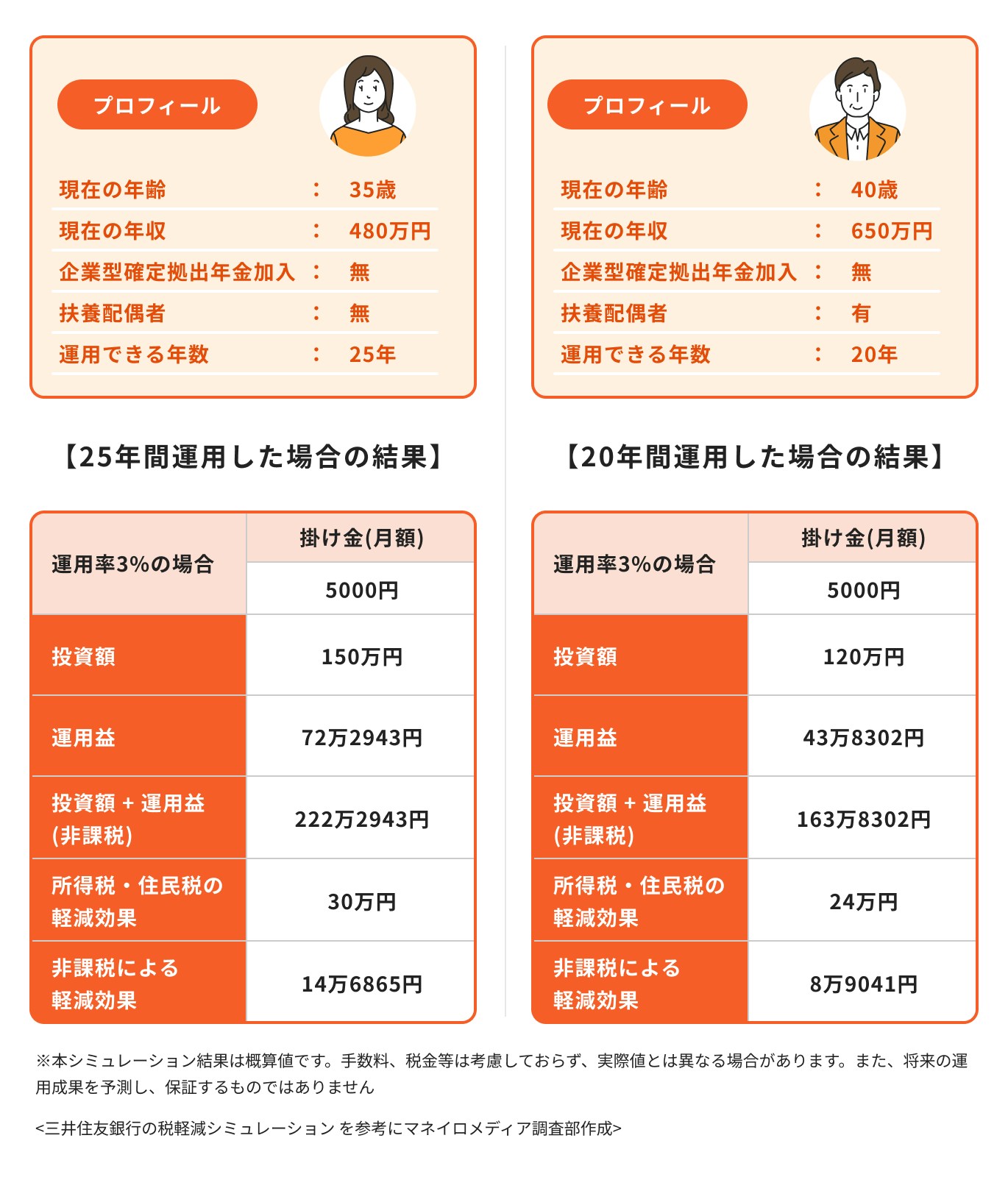

iDeCoで月5000円の掛金を利回り3%で運用した場合のシミュレーションです。

年収480万円の人の場合、25年間で約72万円の運用益が得られ、合計で30万円の所得税・住民税軽減効果があります。

年収650万円の人が20年間運用した場合を見ると、運用益が約44万円、所得税・住民税軽減効果が合計で24万円です。

通常の資産運用では運用益に課税されますが、iDeCoでは非課税のため、運用益が税金で減ることはありません。

月の掛金が5000円であっても、iDeCoを利用すれば、節税メリットを受けながら資産を効率的に増やせることがわかります。

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

一方、所得控除のメリットがない人も、運用益非課税や受取時の税制優遇のメリットは得られます。

iDeCoには手数料がかかるというデメリットもあるため、メリット、デメリットを比較して加入を検討しましょう。

iDeCoは老後資金を作るうえで魅力のある制度です。一方で、iDeCoに加入しても損をしてしまうかもしれない人もなかにはいます。

まずはiDeCo(イデコ:個人型確定拠出年金)の加入条件と掛金の上限額について見ていきましょう。

なお、2027年から掛金上限額が引き上げられます。

第1号被保険者とは、自分で国民年金保険料を払っている自営業者やフリーランスの人です。第1号被保険者の掛金の上限額は月6.8万円です。

なお、iDeCoの加入は国民年金保険料の納付が前提になっているため、国民年金保険料未納の人、免除・納付猶予の承認を受けている人は加入できません。

第1号被保険者が上乗せする年金を用意できる制度として、国民年金基金や付加年金があります。

国民年金基金と付加年金はどちらか一方にしか加入できませんが、iDeCoは国民年金基金、付加年金のどちらとも併用可能です。

ただし、併用する場合の掛金の上限額は、両方をあわせて月6.8万円となります。

第2号被保険者とは主に会社員です。契約社員やアルバイト・パートの人も、厚生年金に加入していれば第2号被保険者としてiDeCoに加入できます。

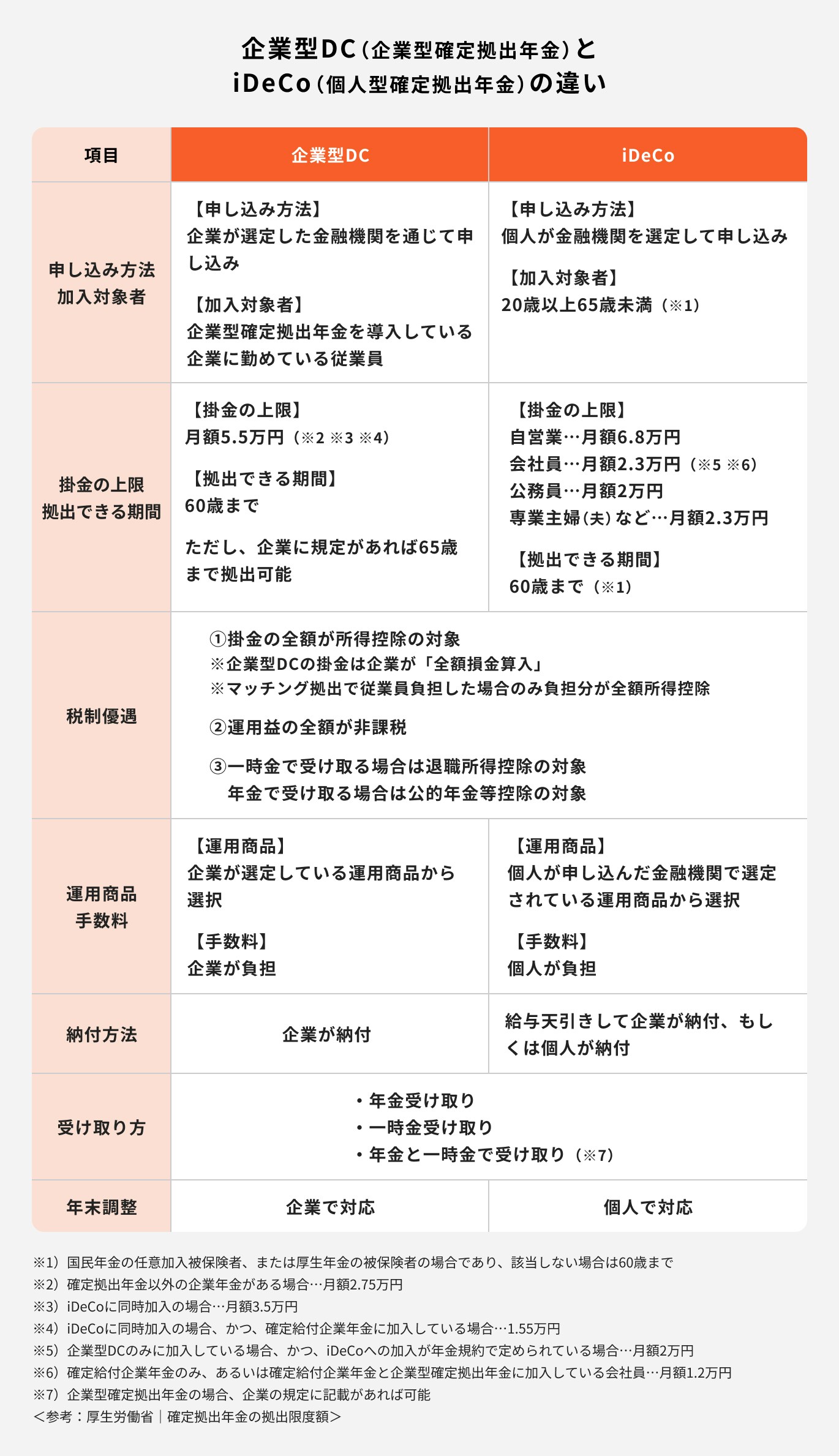

会社員は、勤務先での企業年金加入状況によってiDeCoの掛金上限額が変わります。企業年金には、厚生年金基金などの確定給付型年金(DB)と企業型確定拠出型年金(DC)の2種類があります。

勤務先にDBやDCが導入されていない会社員の掛金上限額は月2.3万円、勤務先でDCのみ加入している会社員の掛金上限額は月2万円です。

勤務先でDBに加入(※DBのみもしくはDB・DC双方に加入)している会社員の掛金上限額は月1.2万円となります。

なお、勤務先で企業型DCに加入している人でマッチング拠出を行っている人は、iDeCoに加入できません。マッチング拠出かiDeCoのいずれかを選択する必要があります。

iDeCoは国民年金加入者であれば原則誰でも加入でき、掛金は個人が拠出します。一方、企業型DCは制度を導入している企業の従業員のみが加入でき、掛金は事業主が拠出します。

企業型DCでマッチング拠出を行っている場合を除き、企業型DCとiDeCoは併用が可能です。

第3号被保険者とは、主に専業主婦(夫)や配偶者の扶養の範囲内で働いているパート・アルバイト等の人です。

第3号被保険者がiDeCoに拠出できる掛金上限額は月2.3万円となります。

iDeCoの掛金をいくらにすれば良いのか、悩んでいる人もいるのではないでしょうか。

自分に合った掛金の決め方は主に2つあります。

iDeCoで用意する目標金額を定め、目標金額から掛金を計算してみましょう。目標金額を用意するために必要な掛金の額は、運用利回りによっても変わります。

例えば、30歳でiDeCoに加入し、年3%の利回りで30年間運用して1000万円を用意するには、月額約1.7万円の掛金を払う必要があります。

(参考:資産運用シミュレーション : 金融庁)

iDeCoで積み立てた資産は、原則として60歳まで引き出しできません。貯蓄があまりない人がiDeCoに掛金を拠出しすぎると、急にお金が必要になった時に困ってしまうでしょう。

子供の教育資金など老後資金よりも優先すべき支出もあります。掛金額は、それぞれの家庭の事情に応じて、無理のない範囲で決めましょう。

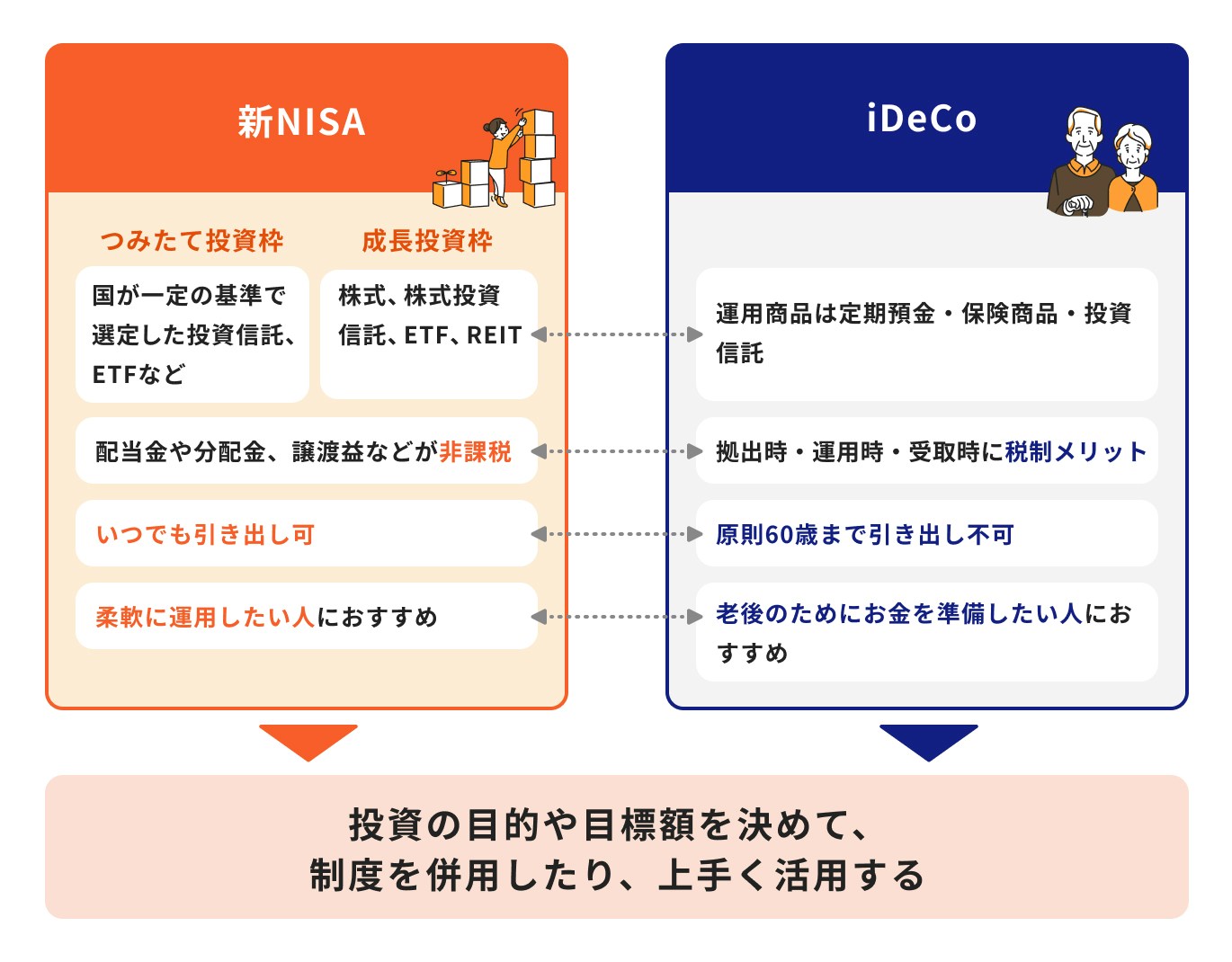

老後資金作りをするうえで、iDeCoと「NISA」「個人年金保険」を比較する人も多いでしょう。

それぞれの特徴を踏まえて、

について解説します。

次のような人は、iDeCoを活用して老後資金作りをするのがおすすめです。

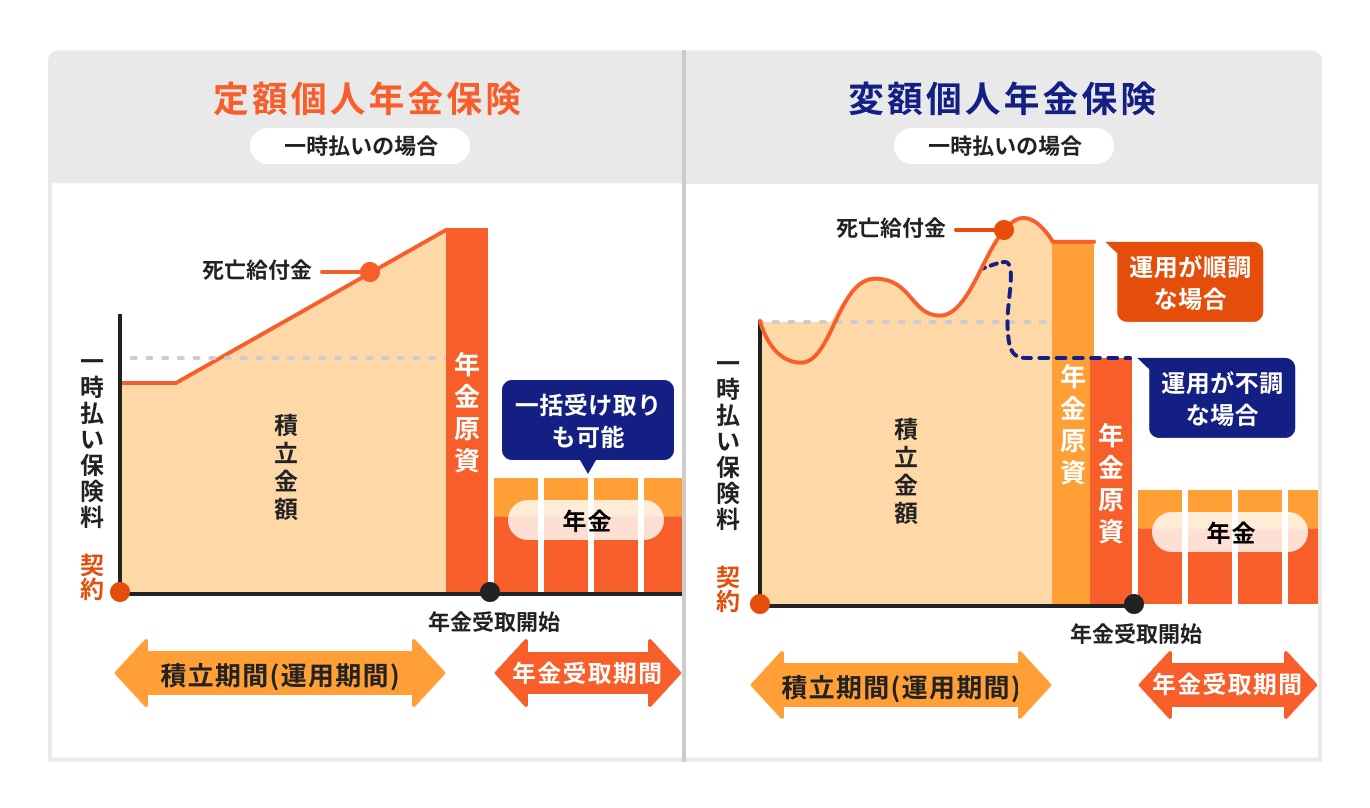

一定年齢まで保険料を払い込み、契約で指定された年齢になったら一定期間もしくは一生涯年金を受け取れる保険のこと

個人年金保険は途中解約も可能ですが、解約返戻金が払った保険料を下回る可能性があります。

個人年金保険には、契約時に定めた予定利率で運用する「定額型」と、運用先を指定し運用実績に応じて受取額が変動する「変額型」があります。変額型では受取年金額の最低保障があるものもあります。

次のような人は、個人年金保険を検討してみても良いでしょう。

NISAとは、積立投資で得られた利益が非課税になる制度のことです。

国民年金加入者に限らず、日本国内に居住している18歳以上の人なら誰でも利用できます。

NISAがおすすめなのは、次のような人です。

※iDeCoの拠出可能年齢が70歳まで延長される予定です。制度改正と加入タイミングによっては長期運用が可能となります

老後資金を準備するなら、iDeCoだけでなく、NISAや個人年金保険など他の制度や商品も併用するのがおすすめです。

老後資金としては、公的年金以外に2000万円必要とも言われます。iDeCoで毎月積み立てられる金額には上限があるため、iDeCoだけでは必要額を用意できないかもしれません。

iDeCoは60歳まで引き出しできないことにも注意しておく必要があります。

投資する場合にはリスクコントロールも不可欠です。老後資金作りには、iDeCoとNISAの両方を活用すると良いでしょう。

資産運用を始めるにあたって、毎月積み立てできる金額から投資先や金融商品を決めようとしている人も多いでしょう。

まずはライフプランを考え、投資をする目的を決めたうえで、目標額を決めることが大切です。

人生の三大資金と呼ばれるのは「教育資金・住宅取得資金・老後資金」です。これらの資金を毎月の家計から捻出するのは困難なので、積み立てをしておく必要があります。

ただし、優先順位を考えて用意しなければなりません。20代や30代なら老後資金よりも教育資金や住宅取得資金を優先させるべきでしょう。

必要な時期と必要な金額を割り出せば、どんな金融商品や制度を活用すれば良いかが見えてきます。

資産運用を始める前に、ライフプランを明確にしておきましょう。

iDeCoは節税メリットを受けながら資産運用し、老後資金を準備できる制度です。

iDeCoを始めても掛金5000円では意味ないと思う人もいるかもしれません。しかし、iDeCoでは非課税で長期運用できるので、少額でも着実な資産形成が可能です。

iDeCoで運用している期間中は、毎年の所得税・住民税も安くなるメリットもあります。たとえ少額の掛金でも、iDeCoに加入する意味はあります。

一方で、iDeCoの掛金が5000円でどのくらいメリットがあるかは、あなたの老後資金の不足額で変わります。

節税メリット・必要積立額・リスク許容度をセットで見える化すると、続けるべきか判断しやすくなります。

3分投資診断なら、老後必要額の試算と、あなたに適した運用プランを自動でご提案します。

「5000円でも効果があるのか」迷っている人に最適です。

»老後資金の必要額と最適な積立額を3分で診断(無料)

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。