関連記事

»iDeCoをやるべき?あなたに合った投資がわかる無料診断

iDeCo(イデコ)は、老後の資金を作るための「私的年金制度」であり、原則として20歳以上60歳未満の誰でも利用することができます。

iDeCoは個人型確定拠出年金とも呼ばれ、月額5000円から始めることができます。

加入している年金の種類によって積み立てできる金額の上限が異なりますが、自分自身が決めた金額(掛金)を定期預金、保険、投資信託などの金融商品で運用していくことができます。

本記事では「iDeCoとはどんな制度?」「iDeCoを始めようと思っているけれど、まだ制度を理解しきれていない」という人に向けて、証券アナリストやファイナンシャルアドバイザーが、最低限おさえておくべき内容を分かりやすく解説しています。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCo(イデコ)は、2001年に成立した確定拠出年金法に基づいて設けられた私的年金制度です。

当時は個人型拠出年金や日本版401Kと呼ばれていました。ちなみに「iDeCo」という愛称が付けられたのは2016年です。

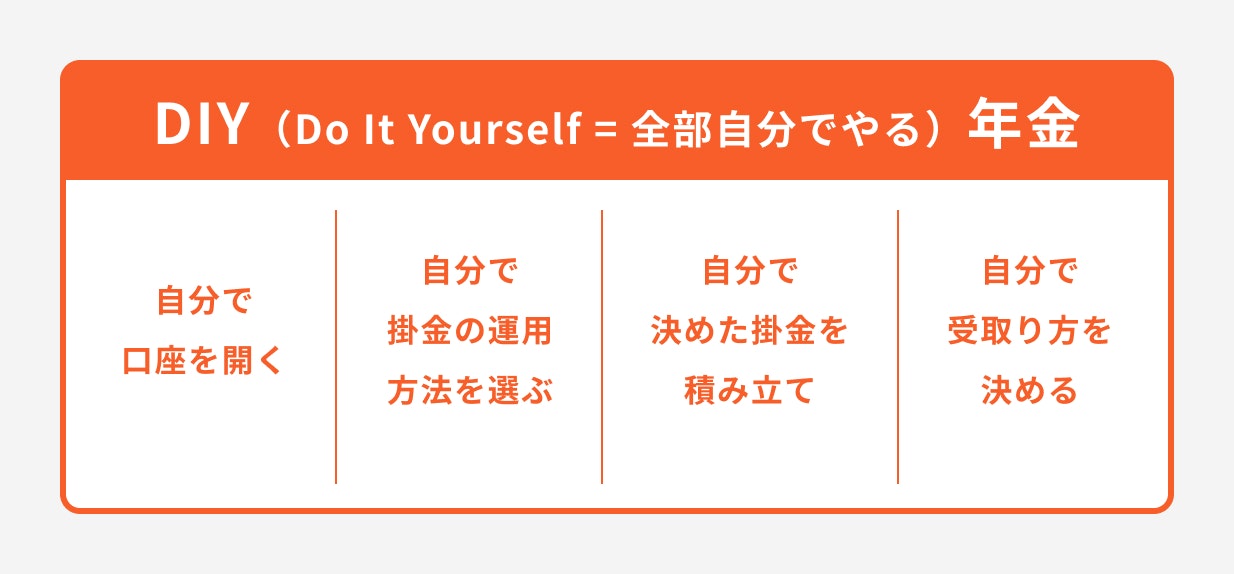

国民年金や厚生年金など原則全員加入の公的年金と違い、iDeCoの加入は任意です。

という特徴から、DIY(Do It Yourself=全部自分でやる)年金ともいいます。

(参考:第3回 いつ、なぜiDeCoの制度は生まれたのか?|iDeCoコラム|SBI証券の個人型確定拠出年金:iDeCo(イデコ)|SBI証券)

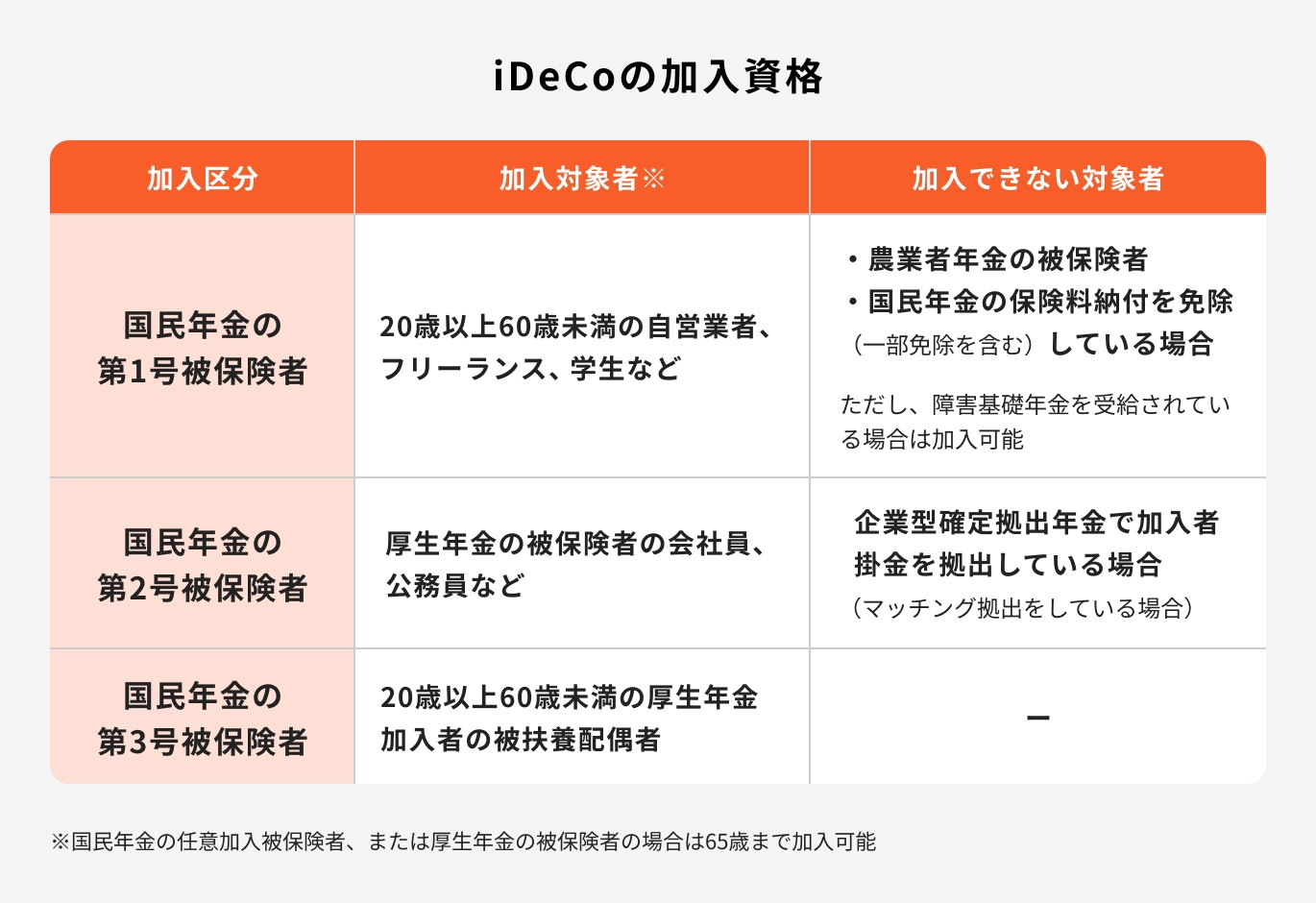

iDeCoの加入資格は下記のとおりです。加入対象者別に詳しく解説します。

厚生年金保険の被保険者である、公務員(私学共済制度の加入者を含む)は制度に加入することができます。

拠出限度額は月額1.2万円(年額14.4万円)でしたが、2024年から月額2万円(年額24万円)となりました。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

会社員も厚生年金の被保険者であるため、原則加入できます。

ただし、企業型確定拠出年金の加入の有無、その他確定給付企業年金の有無により拠出限度額に違いがあるため注意が必要です。

iDeCoは自営業者、会社員、公務員、専業主婦(夫)といった、個人を対象にしています。

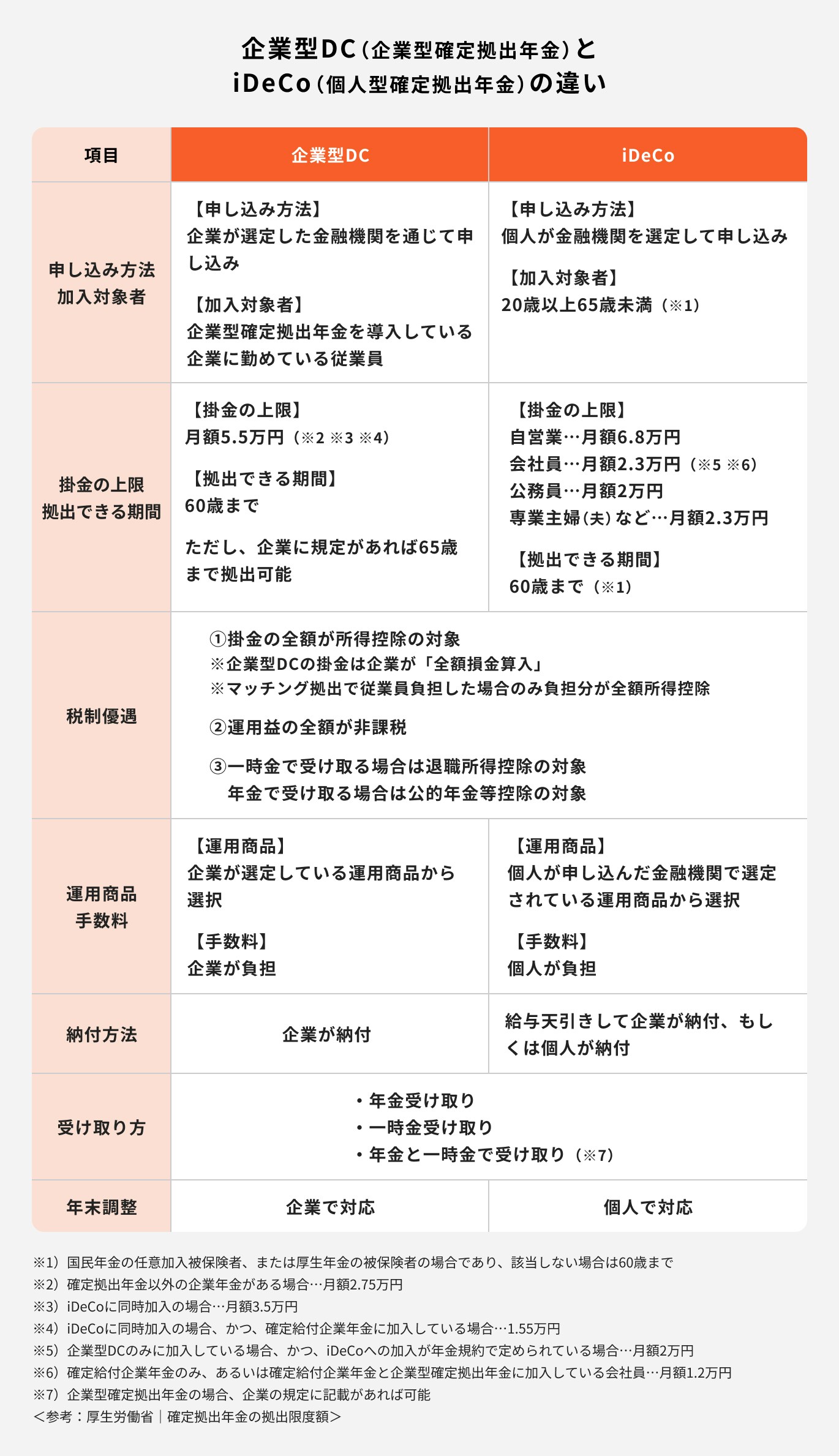

一方、企業型は企業型確定拠出年金(以下:企業型DC)を導入している企業に勤務する従業員が加入できます。

企業型DCの場合、掛金は企業が拠出します。また、個人が上乗せして拠出できる場合もあります(マッチング拠出)。

2022年10月より、企業の規約なしに企業型DCとiDeCoの併用が可能となりました。

ただし、マッチング拠出を規定している場合はiDeCoと併用はできないため注意です。

(参考:厚生労働省|確定拠出年金の拠出限度額)

企業型の加入者が転職した場合等には、積み立てた資産を持ち運ぶことができます。(ポータビリティ)

転職先に企業型がない等の理由で加入資格を喪失した場合、6ヶ月以内にiDeCoなどに移換手続きを行う必要があります。

この手続きを行わなかった場合、その資産は国民年金基金連合会に自動移換されます。そして、運用はされずに管理手数料のみ負担することになるため、注意が必要です。

国民年金保険の第一号被保険者である、自営業、フリーランスの場合はiDeCoに加入することができます。

拠出限度額は、年額81.6万円(月額6.8万円)となっています。

自営業等の場合、iDeCoと国民年金基金の併用が可能です。

ただ、月に拠出できる掛金の上限額はiDeCoと国民年金基金の両方を合計して月額6万8000円までとなります。

iDeCoは運用商品を自分で指図できますが、国民年金基金は運用の指図はなく、掛金に応じて給付額が決まっています。

(参考:確定拠出年金(個人型・企業型)のQ&A)

2017年の制度改正により、国民年金保険の第3号被保険者である専業主婦(夫)もiDeCoに加入することができるようになりました。

拠出限度額は、年額27.6万円(月額2.3万円)となっています。

iDeCoの掛金の上限額は下記のとおりです。

<参考:iDeCoの仕組み|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】>

加入資格ごとに掛金の上限は異なるため、加入の際は確認しましょう。

次に、掛金に関する基本知識について解説していきます。

掛金の納付方法は、原則、個人の銀行口座からの引落しで国民年金基金連合会に支払うこととなります。

会社員、公務員の場合は、勤め先の会社経由による給与からの天引きで国民年金基金連合会に支払うこともできます。

iDeCo加入申込の際に、口座引落もしくは給与天引きを選択することになります。

掛金額は、1年(12月分の掛金から翌年11月分の間)に1回だけ変更が可能です。

運営管理機関に「加入者掛金額変更届」を提出することで変更ができます。

掛金を給与から天引きしている人は、経理など給与支払いを担当している部署に連絡して手続きをしましょう。

(参考:iDeCo加入者・運用指図者の方へ|iDeCo手続き関連|iDeCo(イデコ・個人型確定拠出年金)【公式】)

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoには下記のようなメリットが3つあります。

iDeCoの節税メリットについて、詳しく解説していきます。

iDeCoで拠出する掛金は、全額が所得控除の対象になります。この控除によって、課税対象となる所得が減るため、税が軽減されます。

このメリットを受け取るためには確定申告か、会社員であれば年末調整を行います。

国民年金基金連合会から発行される「小規模企業共済等掛金控除証明書」を提出することで還付を受けられます。

iDeCoを利用して運用を行う際は、金融機関ごとのラインナップ(定期預金・投資信託・保険商品など)の中から、運用する商品を選びます。

通常、利息や分配金などの運用益に対して20.315%の税金がかかりますが、iDeCoの場合、この運用益が非課税になります。

非課税で再投資されているため、運用益が投資に回り、より大きな複利効果が期待できます。

\投資のプロと一緒にiDeCoを始めてみませんか?/

iDeCoで積み立てて運用したお金は、原則60歳から老齢給付金として、受け取ることができます。その際にも税制優遇が受けられ、税負担が軽減されます。

年金や一時金として受け取る場合、一時金と年金を併用して受け取る場合がありますが、いずれも「公的年金等控除」や「退職所得控除」の対象になります。

次に知っておきたいiDeCoのデメリットについて解説します。

iDeCoは、公的年金を補助する役割をもつ私的年金制度で、老後の資産形成を目的としています。

そのため、iDeCoで積み立てたお金は、途中で引き出しをすることは原則できません。

60歳を過ぎてから給付を受けることができるため、住宅購入・結婚・子どもの進学など大きなお金が必要となるライフイベントが控えている人は拠出額を慎重に検討しましょう。

iDeCoは途中引き出しだけでなく、途中解約も原則できません。

その理由は途中解約するための要件が非常に厳しく、これに該当するのはとても難しいからです。

iDeCoは、あくまで老後資金のための制度であり、途中で大きな出費や収入減があっても、解約することは難しいと覚えておくと良いでしょう。

iDeCoで選べる金融商品には、元本確保型の定期預金、生命保険、そして運用性を重視した投資信託があります。

投資信託を選択して運用した場合、市場の動きや経済の状況など、さまざまな要因によって、積み立てたお金が変動します。

これを価格変動リスクといいます。

iDeCoで運用している間、積み立てたお金は日々変動することになります。

したがって元本保証はありません。

iDeCoを利用する時は、各種手数料がかかります。

例えば、加入時、拠出時、給付を受ける時、移管をする時など、さまざまな場面で事務手数料が必要となります。

また、投資信託で運用する場合、信託報酬などの手数料が必要となります。

では、実際に手数料がどのくらいかかるのか、詳しく見ていきましょう。

iDeCoの実施者である国民年金基金連合会へ事務費用として、加入者(または運用指図者)が負担する手数料は下記のとおりです。

iDeCoの申し込み受付や商品や情報の提供を行っている金融機関は運営管理機関・受付金融機関といい、多くの金融機関(証券会社や銀行)が登録しています。

運営管理機関などへ支払う手数料には運営管理手数料、移管手数料、受取時の手数料があります。

運営管理機関によって、手数料の水準はそれぞれ異なります。加入前に確認しておくと安心です。

iDeCoは事務手数料のほかに、選んだ商品によって、手数料がかかる場合があります。

投資信託の場合、信託報酬などの手数料がかかり、手数料率はそれぞれの商品によって異なります。商品ラインナップなどに載っているため、すぐに調べることができます。

定期預金や生命保険はファンドではありません。そのため、信託報酬のような手数料はかかりません。

生命保険に関しては、スイッチングなどで途中解約した場合、手数料(解約控除)がかかる場合もあります。

(参考:iDeCoの概要 |厚生労働省(iDeCoパンフレット))

iDeCoで積み立てた年金資産は原則60歳から受取ることができます。

受取りの方法は、以下の3つから選択できます。

年金と一時金を組み合わせた受取り方法は、運営管理機関によってはできない場合もあるため、事前に確認しておきましょう。

希望する受取り方ができなかったとならないように、事前に運営管理機関に確認しておきましょう。

<参考:iDeCoの概要 |厚生労働省(iDeCoパンフレット)>

60歳から年金を受け取るには、iDeCoに加入していた期間等(通算加入者等期間)が10年以上必要となります。

通算加入者等期間が10年に満たない場合は、受給可能な年齢が上記のように繰り下げられます。

加入期間によって受給開始年齢が変わることには注意が必要です。

(参考:iDeCoの仕組み|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】)

加入者あるいは運用指図者が亡くなった場合、残された遺族が死亡一時金として受け取ることができます。

年金受給中に亡くなった場合も、残額を遺族が受け取ることができます。

また、70歳までに病気や事故などによって、所定の障害状態になった場合、障害給付金を受け取ることができます。

iDeCoへの加入については、金融機関から入手した「加入申出書」に必要事項を記入し、必要書類を添付して、金融機関に提出が必要となります。

一部の金融機関では、加入手続きをオンラインで行うこともできます。

また、会社員や公務員などの厚生年金の被保険者は申し込みにあたり、勤め先の事業主に証明書を記入してもらう必要があります。

詳しくはiDeCoの公式HPでご確認ください。

iDeCoのメリットである所得控除を受けるためには、自営業者、フリーランス、専業主婦(夫)等は確定申告が必要となります。

会社員や公務員で、掛金が給与天引きされている場合は、掛金が給与から控除されて源泉徴収額が算出されます。

そのため、年末調整や確定申告は不要です。

個人払込みの場合は、国民年金基金連合会から送付される「小規模企業共済掛金払込証明書」を年末調整時に提出すれば、確定申告は不要です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCoを始めようかどうか迷っている人は、iDeCoのメリットだけでなく、デメリットや注意点についても確認することが大切です。

記事の内容を踏まえ、今一度老後の資産形成において、iDeCoへの加入を検討してみてはいかがでしょうか。

»年金だけで足りる?まずは老後にいくら必要なのかシミュレーション

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

ファイナンシャルアドバイザー。学習院女子大学卒業。地方テレビ局でアナウンサー等として従事。出産・子育てを経てオリックス生命保険に入社。個人顧客向け営業やマネージャーなどを経験し、2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在はマネイロコンシェルとして個人顧客向けに生命保険や投資信託などを活用した資産運用のアドバイスを行う。一種外務員資格(証券外務員一種)保有