関連記事

»iDeCoの“万一の時”を含めて、資産形成プランを無料診断

「iDeCo(イデコ)に加入しても、運用の途中で死亡したらお金は無駄になるのでは?」と懸念している人も多いのではないでしょうか。

運用中に死亡した場合は遺族がお金を受け取る流れになるため、死亡した場合でも積み立てたお金がすべてなくなることはありません。

また、iDeCoは原則60歳までお金を引き出せない制度ですが、一定の要件を満たせば60歳未満でも引き出しが可能です。

本記事ではiDeCo加入中に死亡した場合の手続き、60歳未満でお金を受け取ることができるケースなど、知っておきたい基本知識について専門家がわかりやすく解説します。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoに加入した場合、積み立てた年金資産は「老齢給付金」として受け取るのが原則です。

老齢給付金を受け取れるのは、60歳を過ぎてからになります。

一方で、60歳になる前に加入者が亡くなってしまうケースも考えられます。この場合には、遺族が「死亡一時金」として年金資産の受け取りを請求できる仕組みになっています。

60歳以上の人が老齢給付金を年金形式で受け取っている途中で亡くなった場合でも、遺族は残金を死亡一時金として受け取れます。

iDeCoの死亡一時金は受取人固有の財産となり、遺産分割の対象にはなりません。

みなし相続財産として相続税は課税されますが、「500万円×法定相続人の数」までは非課税になります。

死亡一時金を請求できる遺族には、次の①~④の優先順位が定められています。

②~④について該当者が複数いる場合には、先に書かれている人を優先します。

同順位の人が複数いる場合には等分して受け取ることになりますが、請求手続きは代表者が行います。

なお、iDeCo加入者はあらかじめ死亡一時金の受取人を指定しておくことも可能です。この場合には、指定された受取人が請求手続きを行います。

(参考:個人型年金規約第130条|国民年金基金連合会)

死亡一時金は、加入者が死亡すれば自動的に支給されるものではありません。遺族が運営管理機関(金融機関)に連絡し、死亡一時金の請求手続きを行う必要があります。

手続きの際には、加入者死亡届、死亡一時金裁定請求書のほか、戸籍謄本等も必要になります。

加入者の死亡日から5年以内に遺族が死亡一時金の請求をしなかった場合、年金資産は相続財産として扱われます。

この場合、年金資産は遺産分割の対象となるため、相続人が受け取りを請求できます。

相続人が請求手続きをしない場合には、年金資産は法務局に供託されることになっています。

iDeCoで老後資金を積み立てた場合、60歳よりも前に亡くなったとしても、遺族が積み立てたお金を受け取れます。

公的年金でも遺族が遺族年金を受け取れる仕組みはあります。ただし、遺族年金受給には条件があり、必ずしも受け取れるとは限りません。

iDeCoの場合には、受取人に該当する人が請求すれば無条件で受け取ることができます。積み立てたお金が無駄にならない点はiDeCoのメリットといえるでしょう。

なお、iDeCoで死亡一時金を受け取るには、請求の手続きが必要です。

万一の場合に備えて、iDeCoへの加入を家族に知らせておくようにしましょう。

iDeCoで積み立てたお金は原則60歳以降でなければ引き出すことはできません。

しかし、60歳未満でも受け取ることができるケースがあります。

ケースごとに詳しく見ていきましょう。

iDeCo加入者が60歳未満で亡くなった場合、加入者本人はお金を受け取ることはできませんが、遺族が死亡一時金として積み立てたお金を受け取ることが可能です。

死亡一時金を受け取るには、受取人に該当する遺族から運営管理機関に請求手続きが必要です。

加入者があらかじめ死亡一時金の受取人を指定しておくことも可能です。この場合には、指定された受取人が請求手続きを行い、死亡一時金を受け取ります。

加入者が高度障害者となった場合は、積み立てた資産を「障害給付金」として受け取れる可能性があります。

障害給付金を受け取れるのは、次に該当する人です。

障害給付金の受給要件に該当する場合、加入者本人が請求手続きを行います。

障害給付金は、一時金として受け取る以外に、年金として受け取ることもできます。一部を一時金として受け取り、残りを年金で受け取ることも可能です。

また、障害給付金は75歳の誕生日の2日前までいつでも請求できます。既に老齢給付金を受け取っている人は、障害給付金に切り替えて受給することも可能です。

なお、障害給付金は老齢給付金と異なり、「全額非課税の扱い」になります。

障害給付金の条件に該当した場合、必ずしも障害給付金をもらわないといけないわけではありません。

60歳未満で高度障害になった場合、これまで通り掛金拠出・運用を継続し、老齢給付金として受け取る選択肢もあります。

(参考:障害給付金 ご請求手続きのご案内|三井信託銀行)

iDeCo加入中に病気になり月々の掛金を払うのが困難になった場合、掛金の拠出を一時的に停止することもできます。

停止の期間に制限はありません。

ただし、停止期間中も「運用指図者」として運用は継続することになり、月66円の事務委託手数料が発生します。

掛金拠出を停止する場合には、運営管理機関に「加入者資格喪失届」を提出し、運用指図者となる旨を届け出ます。

掛金の拠出停止は理由を問わずできるため、届出の際の添付書類等も不要です。

(参考:脱退一時金を受取れるケースとその手続き|労働金庫連合会)

iDeCoは原則途中解約ができません。ただし、やむを得ない場合には、一定の条件を満たせば「脱退一時金」として積み立てた資産を受け取ることができます。

脱退一時金を請求できる人は、次の7つの条件をすべてを満たす人です。

国民年金保険料の支払いを免除された人や、日本に住んでいたものの帰国する外国籍の人は、要件を満たしていれば、脱退一時金を請求できます。

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoのデメリットは原則60歳になるまでお金を引き出すことができない点です。

その他にどんなデメリットがあるのか、見ていきましょう。

iDeCoで運用できる商品は投資信託、定期預金、保険の大きく3つです。このうち、投資信託で運用する場合には、元本割れのリスクがあります。

投資家から集めた資金をプロのファンドマネジャーが株式や債券に投資して利益を出す金融商品のこと

株式や債券には価格変動リスクがあるため、投資信託には元本保証がありません。運用成果が良ければ資産を増やせますが、運用成果が悪ければ資産が減ってしまう可能性もあります。

iDeCoに加入した場合、さまざまな手数料が発生します。手数料分を差し引くと、あまり資産が増えないこともあります。

iDeCoで運用中継続的に発生する手数料は、年間1260円の事務手数料、年間792円の資産管理手数料、金融機関に払う運営管理手数料(※)です。

定期預金や保険といった元本確保型の商品で運用した場合、運用益が手数料を下回り、実質的に元本割れしてしまう可能性も考えられます。

※金額は金融機関によって異なる

勤務先が企業型DCのうち「選択制DC」を導入している場合、将来受け取る年金が減ってしまうデメリットがあります。

給与の一部を「ライフプラン手当」等とし、手当分をそのまま受け取るか企業型DCの掛金とするかを従業員が選べる制度のこと

選択制DCの手当分は、社会保険料算定の基準には含まれません。社会保険料の負担は減りますが、将来受け取る厚生年金は減ってしまうことになります。

iDeCoの場合には、個人が受け取った給与から掛金を拠出します。iDeCoに加入しても、将来受け取る年金に影響はありません。

iDeCoは老後の年金に上乗せする生活資金を用意するための私的年金制度です。積み立てた資産は、60歳以降に一時金または年金として受け取れます。

iDeCoには原則60歳までお金を引き出せないなどのデメリットもありますが、それを上回るメリットがあります。

iDeCoの主なメリットは次の3つの節税効果です。

iDeCoの主なメリットとして、3つの節税効果が挙げられますが、これらのメリットをあまり享受できないケースがあります。

積立投資をする場合、長期間運用を継続することでリスクが抑えられ、安定したリターンが得られます。

iDeCoに加入した場合でも、20年以上掛金の運用を継続するのが理想です。

ただし、iDeCoで掛金を運用できるのは原則60歳まで、60歳以上で国民年金に任意加入している人は65歳までです。

50代以上で運用できる年数が少ない場合、長期投資のメリットは得にくくなってしまうでしょう。

iDeCoの最大のメリットは、節税効果があることです。特に、掛金の全額所得控除により、加入期間中の所得税や住民税を減らせる効果は大きいでしょう。

税金を減らせる効果は、支払う税金があってこそ得られるものです。収入が少なく元々課税されていない人や、他に受けられる控除があり納税額が少ない人は、iDeCoのメリットが小さくなってしまいます。

例えば、専業主婦、扶養内パートの人、住宅ローン控除を受けている人などは、iDeCoのメリットを受けにくいでしょう。

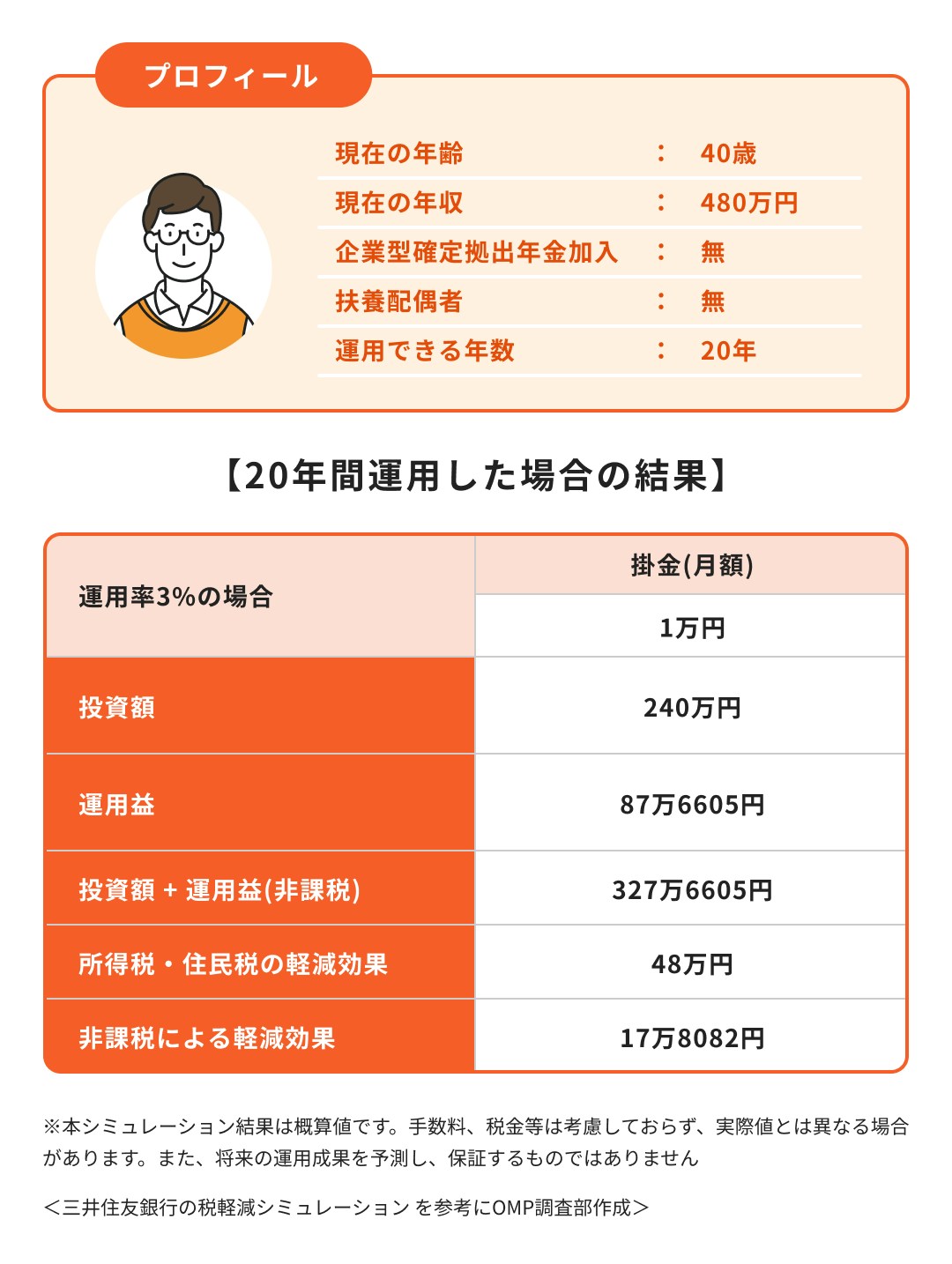

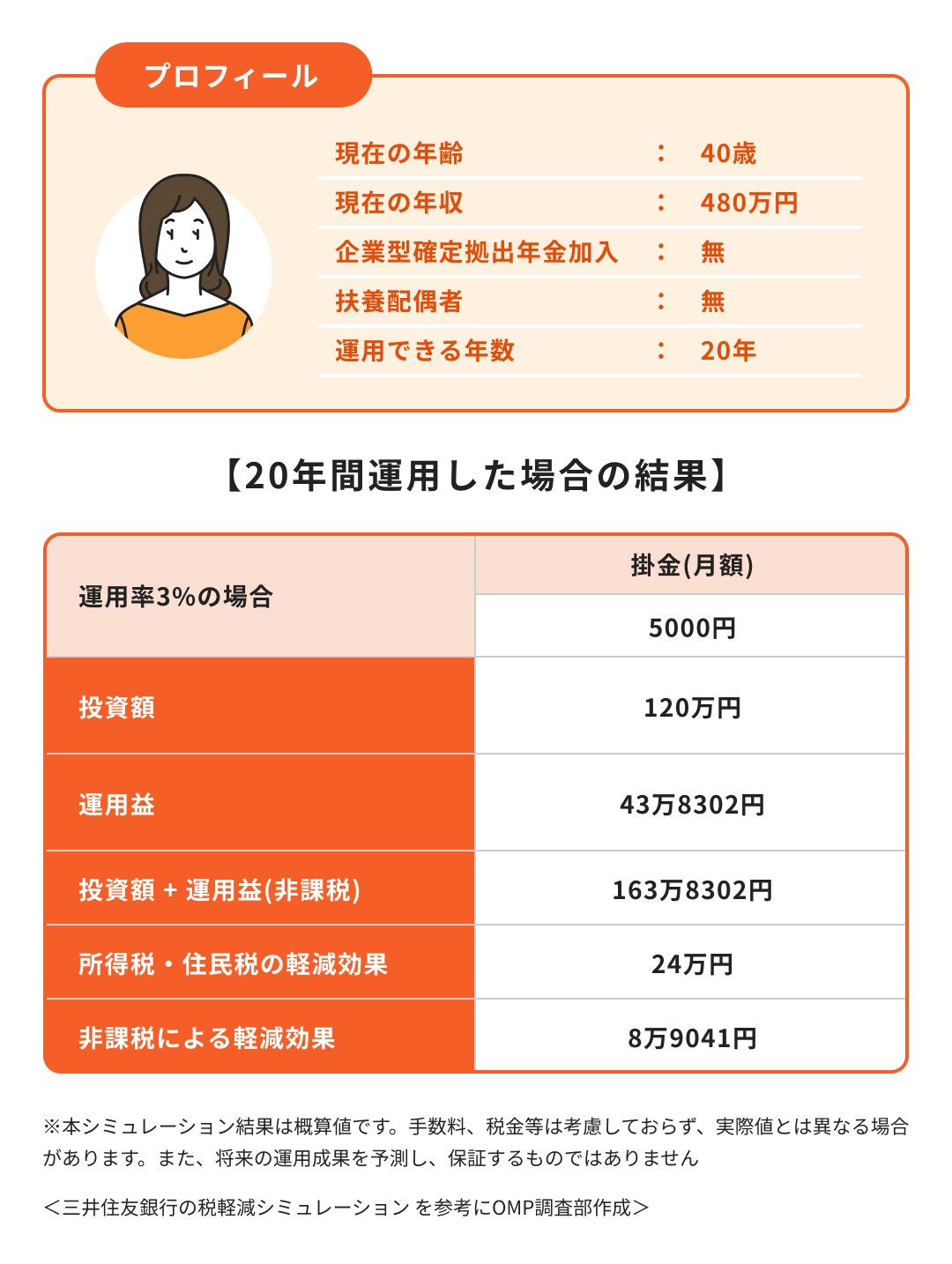

では、iDeCoを利用した際、実際にどれくらいお金が増えるのか、シミュレーションしてみましょう。

(参考:iDeCo・つみたてNISAシミュレーション: 三井住友銀行)

毎月1万円の掛金を拠出し3%の利回りで運用した場合、20年間で所得税・住民税の負担を48万円分、減らすことが可能です。

通常の投資ならかかる17.8万円の課税もないため、運用益87.6万円はそのまま受け取ることができます。

支払った掛金の合計は240万円ですが、受け取ることができる金額は327.6万円となります。

月5000円拠出し利回り3%で運用した場合、20年間で24万円の所得税・住民税軽減効果があります。

運用益43.8万円への課税はないため、積み立てた元本120万と合わせて163.8万円を受け取ることができます。

iDeCoでは元本確保型の商品(定期預金または保険)による運用も可能です。

ただし、掛金が少額の場合、元本確保型の商品での運用はおすすめではありません。iDeCoでは掛金の額にかかわらず、一定の手数料がかかるためです。

iDeCoに加入した場合、事務手数料と資産管理手数料で少なくとも年間2052円がかかります。さらに、運営管理手数料(※)がかかる場合もあります。

少額の掛金を元本確保型の商品で運用した場合には、運用益が手数料を下回る可能性も考えられます。お金が減ってしまうこともあるため注意しておきましょう。

※金融機関によって異なる

「自分がiDeCoを利用してもメリットはある?」とiDeCoを始めるべきか悩んでいる人も多いでしょう。

iDeCoは下記に該当する人におすすめです。

iDeCoは老後資金の準備に特化した制度です。老後資金を着実に貯めたい人に向いています。

iDeCoは原則途中解約ができず、60歳まで資産を引き出すことができません。iDeCoで運用すれば、老後のための資産を他の目的に使ってしまうこともないでしょう。

iDeCoでは長期積立によりまとまった老後資金を用意できます。税制メリットもあるため、効率良くお金を増やすことが可能です。

iDeCoは収入が安定しており、余裕資金がある人におすすめです。

iDeCoでは長期間掛金を払い続けなければなりません。収入が不安定な人は、掛金の拠出ができなくなってしまう可能性があります。掛金拠出の一時停止はできますが、その間も手数料が発生してしまいます。

また、iDeCoの資産は原則60歳になるまで引き出しができません。貯蓄がない人は、急にお金が必要になった時に困ってしまいます。

老後の生活資金は、公的年金だけでは不十分です。公的年金に上乗せする資金も用意しておかなければなりません。

職場に退職金制度や企業年金制度があれば、退職金や企業年金を老後資金に充てられます。

一方、職場に退職金制度等がない人は、自分で老後資金を準備しておく必要があります。iDeCoを活用すれば、自分で公的年金に上乗せする老後資金を準備できるでしょう。

公的年金だけでは老後資金が不足すると言われている今、自分で老後資金を用意しておくことは必須です。

iDeCoを活用すれば、長期間の積み立てにより、まとまった老後資金を準備できます。

iDeCoでは資金を原則60歳まで引き出せない点などをデメリットに感じるかもしれません。しかし、iDeCo加入中は節税メリットが得られ、通常の貯蓄や投資よりも有利に資産運用ができます。

万が一、iDeCo加入中に死亡しても遺族がお金を受け取ることができるため、積み立てたお金が無駄になることもありません。

老後のために長期的な資産運用を行うなら、ぜひiDeCoを活用するのがおすすめです。

3分投資診断なら、老後必要額・不足額・あなたに合うiDeCo活用プランを自動で算出。

“万一の時のリスク”を踏まえてiDeCoを続けるべきか迷っている方に役立ちます。

»あなたに最適なiDeCoと資産形成の方針を3分で診断(無料)

iDeCoを賢く活用したいあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。