関連記事

»無料視聴:「iDeCoで始める資産運用」を専門家が解説

「iDeCoを始めてみたいけど、始め方がよくわからない」「自分は会社員だけど加入できる?」と、悩んでいる人も多いのではないでしょうか。

iDeCo(イデコ)とは個人型確定拠出年金のことであり、自分で年金を準備できる私的年金のひとつです。

iDeCoは国民年金の加入者であれば原則誰でも加入ができます。

一方で、毎月拠出できる金額(積立金額)の上限は国民年金の加入資格区分によって異なります。そのため、iDeCoに加入する際は加入資格や掛金の上限額を確認する必要があります。

本記事ではiDeCoの始め方を知りたい人やiDeCoに関する疑問を解決したい人に向けて、図を使いながら専門家がわかりやすく解説します。

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

20歳以上65歳未満の国民年金加入者であれば、原則誰でもiDeCoに加入できます。

iDeCoは老後資金の準備を目的とした制度であり、20代で始めるのは早すぎると思うかもしれません。

しかし、早く始めた方が長く積み立てができるため、資産形成には有利です。

iDeCoは何歳から始めても問題ありません。将来のための資産形成を考え、思い立った時に始めましょう。

また、iDeCoは1年のうち何月からでも開始できます。

申し込みの際、加入資格の審査が行われ、審査が完了した後に拠出が始まります。

加入申し込みのタイミングによっては、審査が翌月にずれ込む場合があります。申し込みをした月から掛金を拠出できるとは限らないため、注意しておきましょう。

1月から始めると1年間しっかりと掛金の拠出ができますが、あまりこだわらなくても良いでしょう。

始められるタイミングで、なるべく早く始めるのがおすすめです。

iDeCoを始めるためには、申し込みなどの手続きが必要です。

iDeCoの始め方は、主に5つのステップ(※)に分かれます。どのような流れになっているのか、見ていきましょう。

※手続きの流れや詳細は各金融機関によって異なります

まず、iDeCoの加入資格があるかを確認します。

国民年金加入者であれば、原則iDeCoに加入できます。

しかし、国民年金保険料を払っていなかったり、国民年金保険料の免除・納付猶予の承認を受けていたりする場合は加入できません。

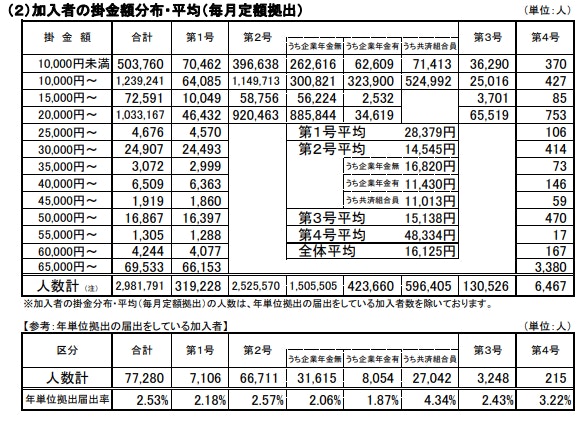

掛金の上限額は、国民年金被保険者の種別(第1号〜第3号)で変わります。

会社員・公務員(第2号被保険者)は、勤務先の企業年金制度によっても上限額に違いがあります。

上の図を参考に確認しておきましょう。

月々の掛金は最低5000円から1000円単位で設定できるため、無理のない範囲で金額を決めましょう。

掛金の納付方法は、口座振替または給与天引きになります。申し込みの際に、どちらの方法で納付するかを決めておく必要があります。

口座振替の場合には個人の口座から直接引き落としされますが、給与天引きの場合には天引きされた分が事業主の口座から支払われます。

給与天引きを希望する場合には、勤務先で対応してもらえるかを確認しておきましょう。

<引用:iDeCo(個人型確定拠出年金)の加入等の概況(2023年8月時点)>

国民年金基金連合会が公開しているデータ(2023年8月)によると、iDeCoの掛金の全体平均額は「1万6125円」となっています。

加入資格別にみると、第1号(自営業者)の平均額が約2.8万円、第2号(会社員・公務員)、第3号(専業主婦)の平均額はどちらも約1.5万円です。

なお、第4号(60歳以上で国民年金に任意加入している人)は、平均で月約4.8万円の掛金を拠出しています。

iDeCoの加入申し込みは、金融機関(運営管理機関)を通して行う必要があります。

iDeCoの口座は証券会社、銀行、保険会社などで開設できますが、1つの金融機関しか選べません。

金融機関によって取り扱っている商品やサービス内容が異なるため、慎重に比較検討しましょう。

iDeCoで運用できる商品は定期預金、保険、投資信託です。各金融機関で運用できる商品の種類は違います。

自分が運用したい商品を取り扱っているかを確認しましょう。

iDeCoの運用中にかかる運営管理手数料も、金融機関によって異なります。条件によっては運営管理手数料が無料になる場合があるため、チェックしておきましょう。

また、金融機関でiDeCoの申し込みをする場合、オンライン型と対面型があります。

手間を省きたい人や自分で商品選びができる人はオンライン型がおすすめです。

一方、担当者と相談しながら進めたいなら対面型をおすすめします。

iDeCoの申し込みは、「個人型年金加入申出書」を金融機関に提出して行います。

「個人型年金加入申出書」の用紙は、金融機関のホームページやコールセンター、窓口から請求できます。加入申出書に必要事項を記入し、郵送すればOKです。

iDeCoの申し込みをオンラインで行う場合、各Webサイトで必要事項を入力し、必要書類をアップロードすれば申し込みが完了します。

iDeCoの申し込み時には、本人確認書類(運転免許証等)が必要です。

会社員・公務員の場合には「事業主の証明書」も提出しなければなりません。事業主の証明書の用紙は申込書類と一緒に入手できるので、勤務先で記入してもらいましょう。

選択した金融機関が提供する商品の中から運用商品を選び、資産配分も決めます。

iDeCoで運用できる商品には、元本確保型(定期預金、保険)と元本変動型(投資信託)があります。

元本確保型は元本割れのリスクはありませんが、リターンも少なくなります。元本変動型は元本割れのリスクはありますが、元本確保型よりも高い収益が得られる可能性があります。

どの商品を選ぶかによって運用の成果が変わるため、商品の種類や配分はしっかり考えましょう。

安全性を重視するなら定期預金になりますが、定期預金ではお金がほとんど増えません。

iDeCoでは口座管理手数料もかかるため、利息より手数料が上回ってしまう可能性もあります。

運用益が非課税になるメリットを活かしながらお金を増やすために、成長できる資産に投資ができる投資信託での運用を検討しましょう。

投資信託の投資対象には国内株式、海外株式、国内債券、海外債券、国内REIT、海外REITなどがあります。

それぞれの特徴やメリット、デメリットを把握し、リスクを分散できるよう資産配分を考えましょう。

1本で複数の資産、地域を組み合わせて投資するバランス型の投資信託もあります。

リスクを抑えて安定した投資を希望する場合は、バランス型を選ぶのも1つの方法です。

投資信託を保有していると、保有している期間中に信託報酬と呼ばれる手数料が発生します。

信託報酬は投資信託の種類によって変わりますが、年0.5%〜2.0%程度です。

iDeCoでは長期的な運用を前提としているので、信託報酬が高すぎると負担が大きくなってしまいます。投資信託を選ぶ際には、信託報酬にも注意しておきましょう。

iDeCo(イデコ)とは「個人型確定拠出年金」の愛称であり、iDeCoで掛金の拠出を行えば、公的年金に上乗せする年金を自分で用意することができます。

iDeCoに加入する前に、iDeCoのメリットや企業型確定拠出年金(企業型DC)との関係、NISAなど他の制度との違いを確認しておきましょう。

iDeCoで金融商品を運用すれば、通常の預金や投資に比べて税制面で有利になります。

iDeCoの税制メリットは3つあります。

1つ目は、掛金が全額所得控除の対象となる点です。

所得税や住民税を計算する時には、iDeCoに年間に払った掛金の全額を差し引くことができます。これにより課税所得が少なくなり、かかる税金が安くなります。

2つ目は、運用益が非課税になる点です。

通常、金融商品を運用すると、運用で得られた利益に20.315%の税金がかかります。iDeCoで運用すれば、運用益に対して税金がかかりません。

得られた利益をそのまま再投資できるので、効率よくお金を増やせます。

3つ目は、受取時にも控除が受けられる点です。

運用した資産を受け取る時には所得となりますが、年金として受け取れば公的年金等控除、一時金として受け取れば退職所得控除を受けられます。

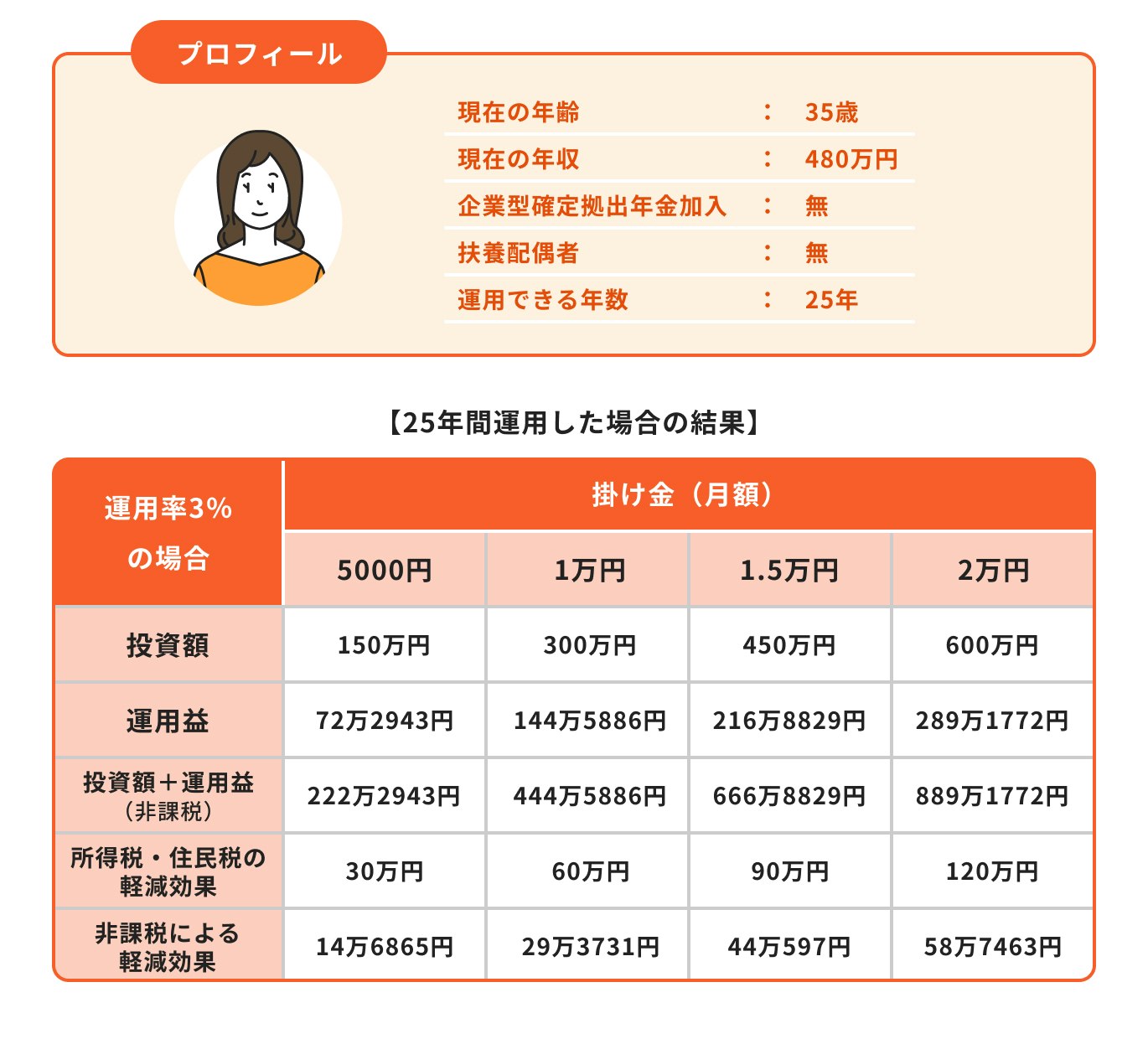

※会社員で企業年金がない場合(上限月2.3万円)

(参考:三井住友銀行の税軽減シミュレーション)

iDeCoでは利回り3〜5%程度の商品が多くなっています。

上の図表は利回り3%で運用した場合の節税効果を表したものです。

月5000円の掛金でも、所得税・住民税の軽減効果及び運用益非課税の軽減効果を合わせると、25年間で40万円以上の節税になっています。

※シミュレーション結果は、限られた情報及び条件等をもとに算出した概算額であるため、実際の金額とは大きく異なる場合があります

企業単位で導入する確定拠出年金制度のこと

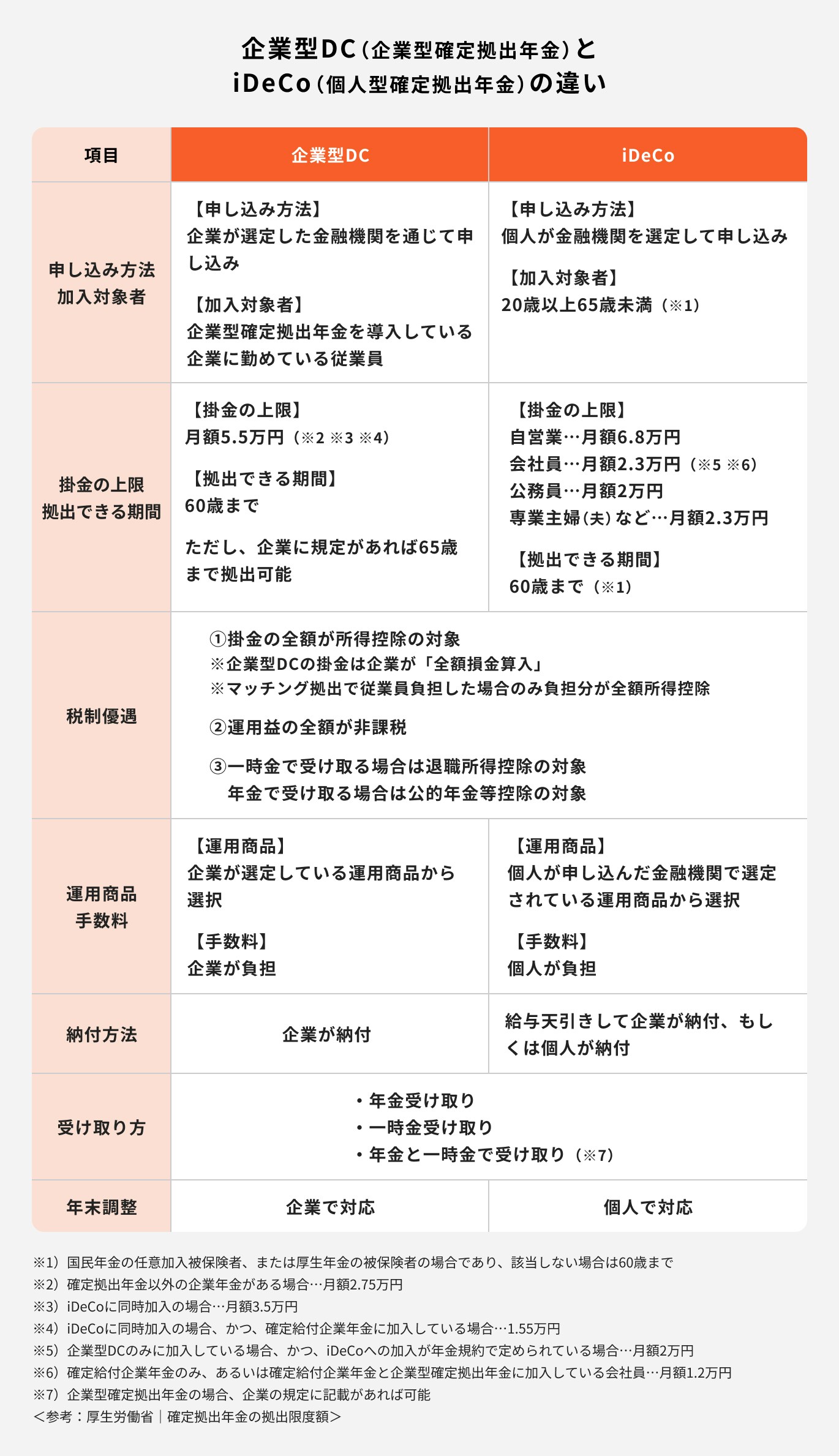

企業型DCとiDeCoでは加入できる対象者が異なります。

企業型DCに加入できるのは、制度を設けている企業の従業員です。一方、iDeCoは原則20歳以上65歳未満の国民年金加入者が加入できます。

掛金を拠出する人も異なります。

企業型DCでは掛金は事業主が拠出するのに対して、iDeCoの掛金は個人が拠出します。

iDeCoの掛金は、会社を通じて払込する場合でも、個人の給与から支払います。

企業型の掛金の上限額は5万5000円、他の企業年金を併用している場合は2万7500円です。一方、個人型の掛金の上限額は、国民年金加入資格区分等で異なります。

毎年一定額までの投資で得られる利益が非課税になる少額投資非課税制度のこと

2023年までのNISA制度(旧NISA)には、一括投資にも利用できる「一般NISA」と、積立投資にのみ利用可能な「つみたてNISA」があります。

NISA制度もiDeCoも税制メリットを受けながら投資ができる制度です。

しかし、NISA制度で節税効果が得られるのは運用時のみになり、iDeCoのように拠出時や受取時の節税効果はありません。

また、NISA制度とiDeCoでは資産の流動性に大きな違いがあります。

NISA制度では運用資産をいつでも引き出せます。一方でiDeCoは老後資金の積立を目的としているため、原則60歳まで運用資産を引き出せません。

なお、NISA制度は非課税保有期間の無期限化・投資可能期間の恒久化などにより、2024年から「新NISA(新しいNISA)」となります。

新NISAとiDeCoの違いは以下のとおりです。

新NISAに変わっても、NISA制度とiDeCoの違いに大きな変更点はありませんが、新NISAでは制限が緩和され、投資できる金額も増額しています。

新NISAとiDeCo、それぞれの特徴を活かしながら、自分の投資目的に合わせて利用しましょう。

iDeCoにはメリットが多くありますが、デメリットがないわけではありません。

iDeCoを始めるにあたって、注意しておくべきことを説明します。

iDeCoで積み立てたお金は、途中で引き出しができません。運用資産を引き出せる年齢は加入していた年数によって変わりますが、原則60歳以降になります。

急に資金が必要になっても、iDeCoを解約して現金化することはできません。

近い将来まとまったお金が必要になる可能性がある場合は注意しておきましょう。

iDeCoは長期の資産形成を前提とした制度です。50代や60代の人は、運用できる年数が少ないため、思うほどお金が増えない可能性もあります。

NISA制度など他の方法も検討してみると良いでしょう。

なお、50代や60代からiDeCoに加入する意味がないわけではありません。たとえ利益が少なくても、iDeCoに加入している間は節税効果が得られます。

普通に貯蓄や投資をするよりは、iDeCoで運用した方が効率的といえるでしょう。

企業型DCで事業主が拠出する掛金に上乗せして、従業員自らが掛金を拠出すること

マッチング拠出の可否は、企業ごとに定められています。マッチング拠出を行っている場合には、iDeCoに加入できません。

マッチング拠出とiDeCoは、どちらか一方を選択する必要があります。

iDeCoのメリットとして、掛金が全額所得控除になる点があります。納税額が少ない人は、所得控除のメリットも小さくなってしまいます。

例えば、専業主婦や年収100万円以下の扶養内パートの人は、所得税や住民税がかかっていないので、所得控除のメリットはありません。

住宅ローン控除を受けている場合も、元々税金が安くなっているため、節税効果は小さいでしょう。

なお、所得税や住民税がかかっていない人でも、運用益非課税や受取時の控除のメリットは受けられます。納税額が少ない人も、iDeCoに加入するメリットがないわけではありません。

iDeCoで所得控除を受けるには、年末調整や確定申告の際に「小規模企業共済等掛金控除の適用」を申告する必要があります。忘れずに手続きしましょう。

iDeCo加入中は国民年金基金連合会から毎年「小規模企業共済等掛金払込証明書」が届きます。

年末調整を受ける人は、「給与所得者の保険料控除申告書」に必要事項を記入し、「小規模企業共済等掛金払込証明書」を添付して勤務先に提出します。

自営業者やフリーランスの人、年末調整での控除を忘れた人は、確定申告します。

確定申告書の「小規模企業共済等掛金控除」の欄に金額を記入し、「小規模企業共済等掛金払込証明書」を添付して税務署に提出すれば完了です。

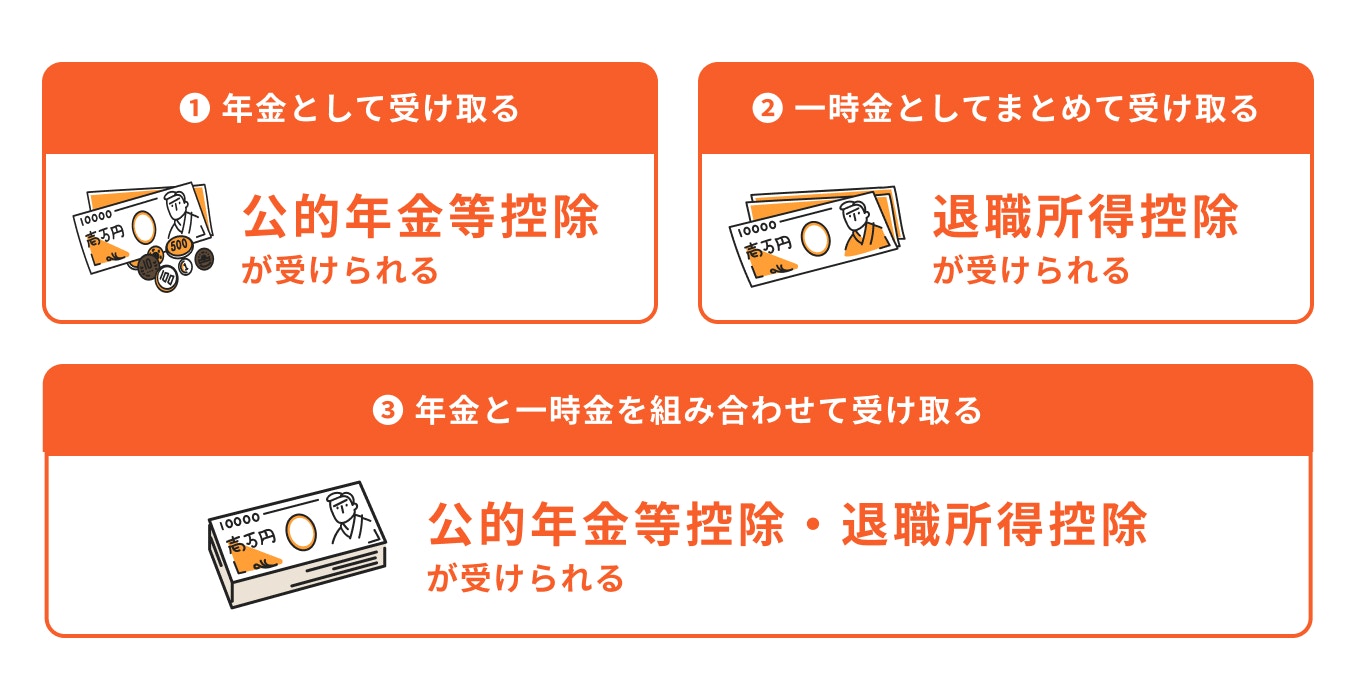

iDeCoで積み立てた年金資産を受け取る場合、「年金」「一時金」「年金と一時金の組み合わせ」の3つの方法があります。

それぞれの特徴は下記の通りです。

iDeCoを始めるとなると、さまざまな疑問点も出てくるでしょう。ここからは、iDeCoに関するよくある質問に回答します。

iDeCoの掛金額は、運用途中でも変更が可能です。ただし、掛金額の変更は年に1回のみ可能です。

なお、iDeCoでは、12月分の掛金から翌年11月分の掛金(1月引き落とし分から12月引き落とし分)を1年と考えます。

iDeCoの掛金額を変更するには、金融機関を通じて国民年金基金連合会へ届出します。

金融機関のWebサイトなどで「加入者掛金額変更届」の書式を入手し、金融機関に提出しましょう。

国民年金基金連合会に変更が登録されるまでには時間がかかります。

掛金を変更したい月が決まっている場合、早めに手続きしましょう。

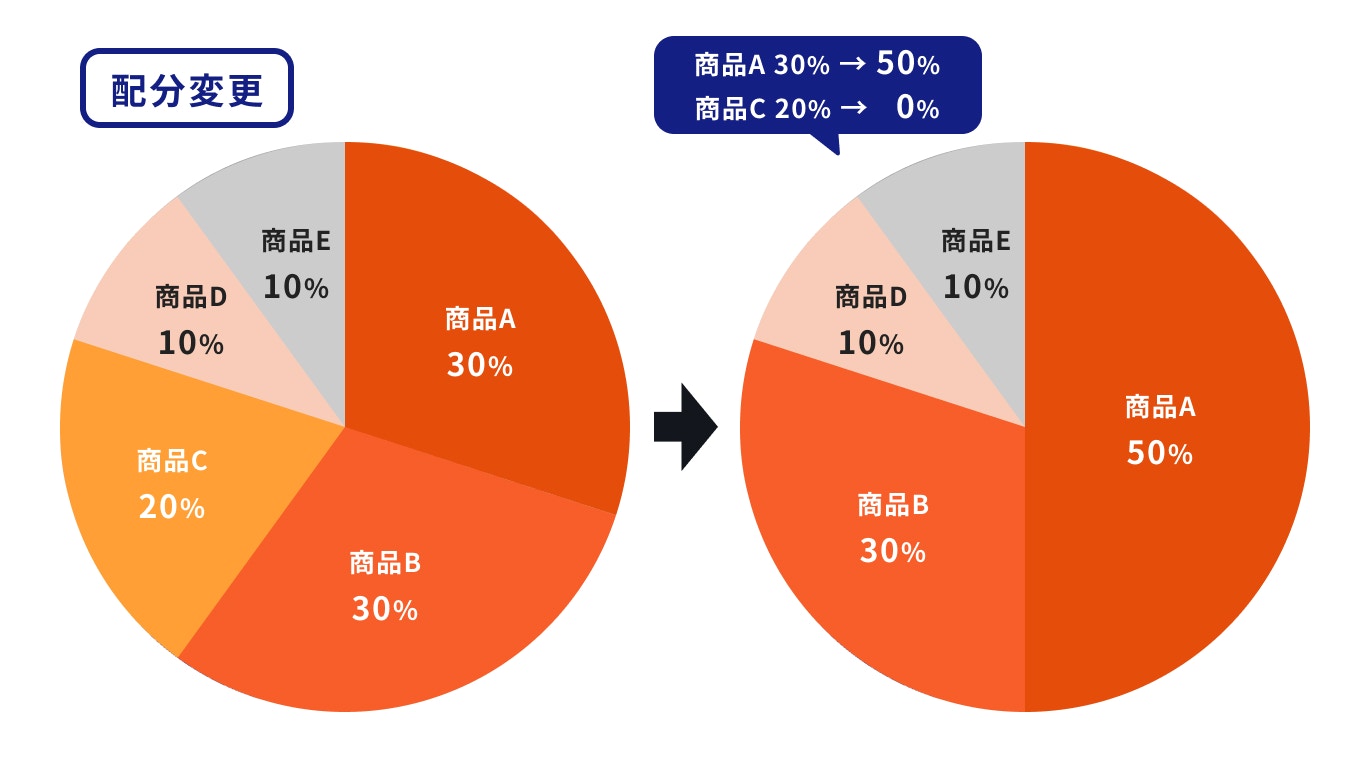

毎月の掛金で運用する商品の種類・割合を変更すること

iDeCoで運用する商品の種類や割合は、いつでも変更可能です。

配分変更した場合、既に購入した商品には影響は出ません。また、配分変更には回数の制限はなく、手数料も不要です。

配分変更は各Webサイトやコールセンターから手続きが可能です。

一方、iDeCoは長期積立を目的としたものです。短期的な運用成果だけを見て配分変更するのは得策ではありません。

配分変更は、年齢や環境の変化に応じて行うようにしましょう。

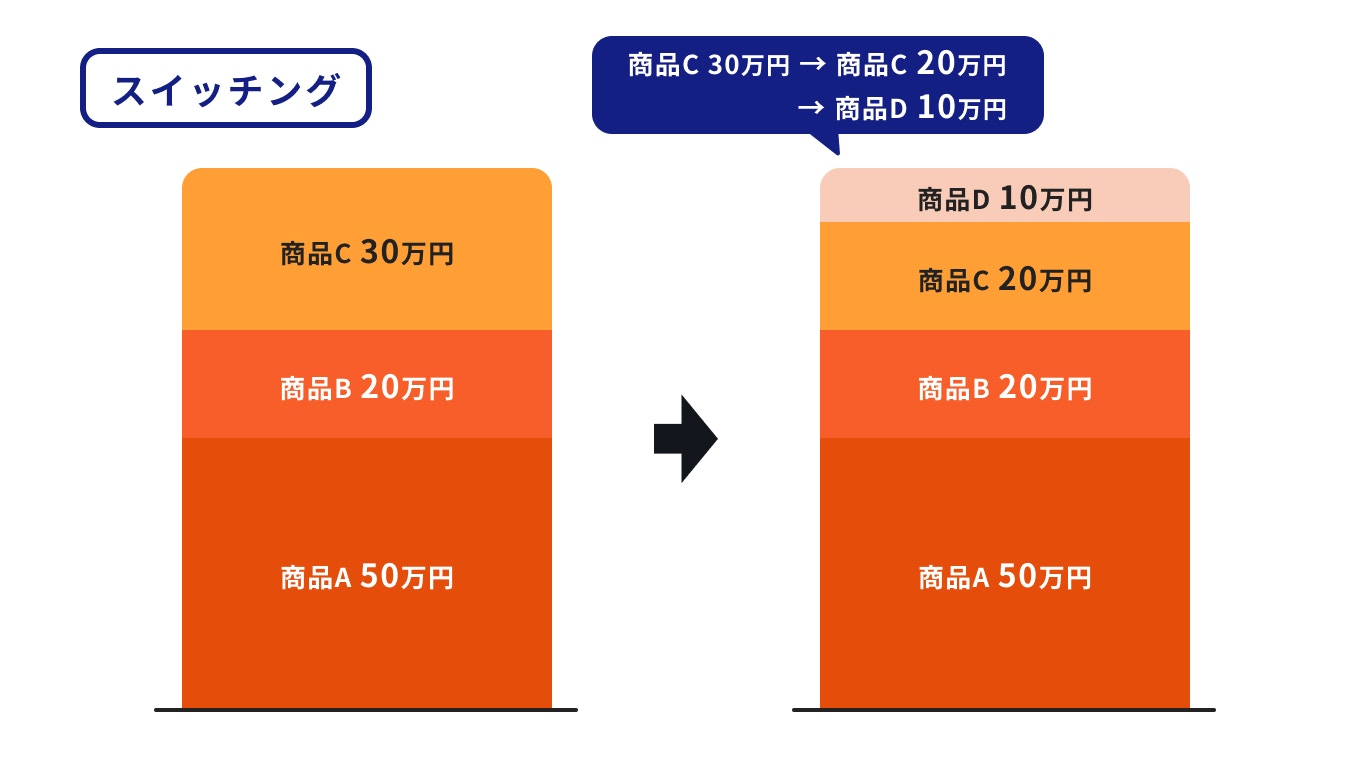

iDeCoで運用している商品を売却または解約して新しい商品に入れ替えること

例えば、商品A、商品B、商品Cを運用している場合、商品Cの一部を売却して商品Dを購入するような場合です(上図参照)。

スイッチングには、回数等の制限はありません。ただし、投資信託をスイッチングする場合、信託財産留保額と呼ばれる手数料がかかることがあります。

この場合、売却金額から手数料分が差し引かれ、資産が目減りしてしまうため注意しておきましょう。

スイッチングは各Webサイトやコールセンターから設定が可能です。なお、投資信託の売却や購入には日数がかかることがあります。

下記のような対処法があります。

iDeCoは途中解約ができず、60歳までは積み立てた資産も引き出せません。万が一病気になって掛金を拠出できなくなった場合、掛金の金額を下げる方法があります。

iDeCoの掛金の最低額は5000円なので、少なくとも5000円を払えるようなら、掛金額の変更を考えてみましょう。

掛金を全く払えない場合には、掛金の拠出を一時休止することも可能です。この場合にも運用は継続されるので、口座管理手数料は発生します。

また、病気や怪我で障害を負って掛金が払えなくなった場合には、iDeCoの障害給付金をもらえるケースがあります。

この場合は60歳になる前であっても、一時金または年金として、積み立てた資産を受け取れます。

iDeCoに加入している途中で転職や退職した場合でも、継続して加入できます。

ただし、勤務先が変わった際は運営管理機関(金融機関)で登録事業所変更の手続きが必要です。

転職先に企業型DCがある場合、iDeCoと企業型DCを併用もできますが、iDeCoの資産を企業型DCに移換することもできます。

iDeCoの資産を企業型DCに移換する場合には、iDeCoの運営管理機関(金融機関)に加入資格喪失届を提出します。

なお、転職先に企業型DCがなかった場合、確定給付型の企業年金があれば、iDeCoの資産を移換できるケースがあります。移換の可否については、転職先で確認しましょう。

会社員が転職して自営業者になる場合や専業主婦になる場合などには、加入資格区分が変わります。

この場合は、iDeCoの運営管理機関(金融機関)に加入者被保険者種別変更届を提出する必要があります。

iDeCoに加入すれば、税制メリットを受けながら長期的な資産形成ができます。

iDeCoの一般的な始め方は

という流れになります。

また、iDeCoで運用できる商品には元本確保型と元本変動型があります。リスクとリターンのバランスを考えて商品選びをしましょう。

投資が初めての人や投資経験が少ない人は、金融機関や運用商品の選び方に迷ってしまうのではないでしょうか。

iDeCoでどんな商品を運用したら良いか悩んだら、資産運用のプロに相談してみるのがおすすめです。

»無料:iDeCoについてプロに相談する方法はこちら

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。