関連記事

»専業主婦は年金で生活できる?いますぐ無料診断

「専業主婦は収入がないから、iDeCoに加入しても意味がないのでは?」と思っている人も多いかもしれません。

iDeCo(個人型確定拠出年金)は、老後資金を準備するために国が支援している私的年金制度です。

掛金が全額所得控除の対象になるなど、節税メリットがある点で注目されています。

一方で、収入がない専業主婦の場合、「節税にならないなら意味がない」という声があります。

所得控除による節税効果は限られますが、それでも長期的な資産形成を考えると、専業主婦にとってもiDeCoを活用する価値はあります。

本記事では、専業主婦がiDeCoに加入することで得られるメリットや、賢く活用するための方法について、ファイナンシャルプランナーがわかりやすく解説します。

※以降、専業主婦(夫)を専業主婦に統一

※本記事では2023年までのNISAを「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しております

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

原則20歳以上60歳未満(※)の国民年金被保険者であれば、iDeCoに加入することができるため、専業主婦も対象になります。

一方で、「専業主婦がiDeCoに加入しても意味がないのでは?」という声もあるようです。

そう言われている理由を見てみましょう。

※国民年金に任意加入している場合は65歳未満まで

iDeCoには下記3つのメリットがあります。

一般的に専業主婦は収入=所得が少ないため、所得税はほとんどかからないケースが多いと言えます。そのため、iDeCoのメリットの一つである「所得控除」の対象にはならない可能性が高いです。

節税目的でiDeCoの所得控除を利用したい場合は、家族を養っている扶養者がiDeCoに加入すると良いでしょう。

ただし、住宅ローンなど他の所得控除を受けていて所得税が全額還付されている場合は、所得控除のメリットが受けにくいので注意しましょう。

iDeCoに加入すると掛金の金額に関係なく、下記の手数料が引かれます。

掛金が少ない状態で元本保証型などの利回りが低い商品に投資すると、運用益よりも手数料の方が高くなることがあります。

これを「手数料負け」といいます。

そのような事態にならないためにも、まずは運営管理機関に払う手数料が安い金融機関を選びましょう。

iDeCoは、国が作った老後資金作りを目的とした年金制度の一つです。よって、原則60歳までは途中解約することができません。

所定の条件を満たせば「脱退一時金」として途中解約は可能なものの、国民年金の保険料免除者になるなど、一定の要件をすべて満たした場合に限られます。

自分の意思で簡単に解約できないため、収入が少ない専業主婦が60歳まで掛金を拠出し続けるのは難しいかもしれません。

iDeCoを運用中に病気や怪我で掛金を払えなくなっても、iDeCoを解約することはできないんでしょうか?

病気になった場合や怪我を負った場合は途中解約が可能です。その場合は、iDeCoで積み立てた資金を「障害一時金」や「障害年金」として受け取ることができます。

また、経済的な理由などで掛金が支払えなくなった場合は、掛金の拠出を止めることができます。

掛金の拠出を止めても、これまで積立した資金は引き出せず「運用指図者」として運用を続けます。その場合も毎月の事務手数料が発生します。

さらに掛金を支払っていなかった期間は、退職所得控除を計算する際の勤続期間にカウントされないなどのデメリットがあります。

そのため、掛金の拠出が難しい場合は支払いを止めるのではなく、掛金の拠出額の引き下げを考えましょう。

掛金の拠出額は最低5000円、1000円単位で変更ができますが、変更ができるのは1年に1回のみになるため注意しましょう。

専業主婦がiDeCoに加入するメリットはあるのでしょうか。3つのメリットについて解説します。

iDeCoは運用益が非課税になります。

通常は投資で利益が出た場合、利益に対して20.315%が課税されます。頻繁に売買している場合、利益が出るたびに税金が引かれることになります。

iDeCoは原則60歳まで引き出せないものの、途中で売買してもその都度課税はされないため、非課税のまま再投資ができます。

現行制度のiDeCoの場合、積み立てた資金を一時金で受け取る場合は退職所得控除、5〜20年かけて年金で受け取る場合は公的年金等控除が適用されます。

実際の控除金額は、勤続年数や年齢によって異なります。

専業主婦でも、今後パートなどで働く予定がある場合は、収入次第で所得控除が受けられます。

iDeCoの掛金は全額所得控除になるため、月2万円の掛金であれば年間で24万円が控除の対象となります。

その場合は、節税メリットを受けることができる「住民税や所得税が発生する年収」で働く必要があります。

所得控除のメリットを受けるには、年収帯を意識することが大切です。

(参考:令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構)

(参考:パート・アルバイトのみなさま | 社会保険適用拡大 特設サイト|厚生労働省)

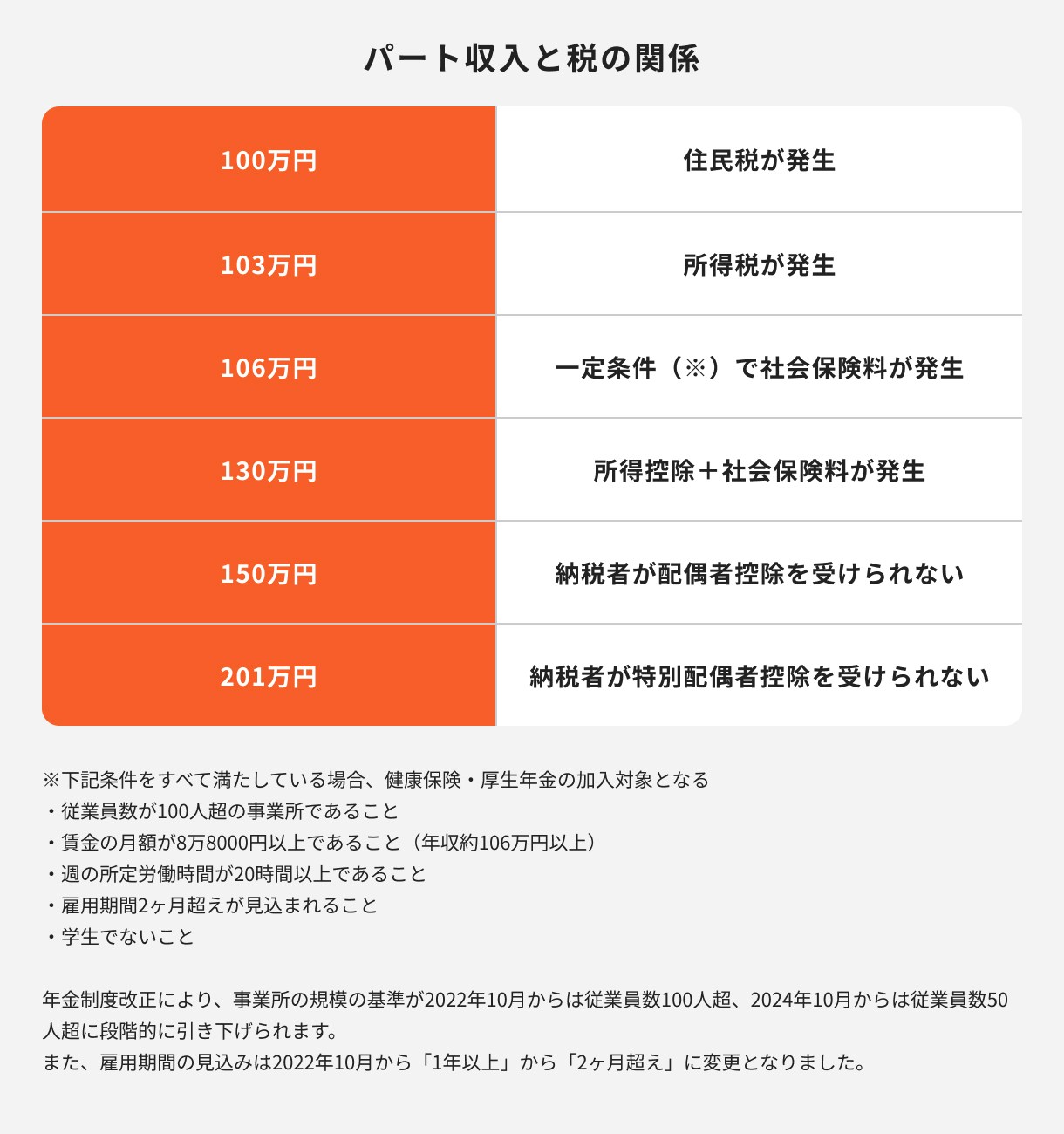

専業主婦がパートとして働く場合は、年収帯によって納める税金や受けられる控除に影響が出ます。

特に気にするべき収入帯は「106万円」と「130万円」です。

まず、「103万円」を超えると所得税が発生します。次に、「106万円」を超えると一定条件で社会保険料が発生します。勤務先の規模や勤務条件を満たせば、健康保険・厚生年金の加入対象となります。年金制度の改正により、今後この条件は緩和されるため、社会保険料が発生しやすくなります。

最後に、「130万円」を超えると所得税と社会保険料が発生します。勤務先の規模や勤務条件に関わらず、配偶者の扶養から外れます。

この時、健康保険・厚生年金の加入対象でなければ、国民健康保険・国民年金に加入することになります。

国民健康保険・国民年金の保険料は厚生年金の保険料のように会社と折半とはなりません。

そのため、全額自己負担で保険料の負担は大きくなり、手取りが少なくなることに注意が必要です。

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

専業主婦がiDeCoをより活用する方法をご紹介します。

通常、投資で発生した運用益に対して20.315%の税金がかかりますが、iDeCoでは非課税になります。非課税になった分の運用益がそのまま投資されるため、より大きな複利効果が期待できます。

また、年金や一時金として受け取る場合は公的年金等控除の対象となります。

専業主婦の場合でもこれらのメリットを受けることができます。

専業主婦ゆえに掛金が少ない場合でも、長期間積み立てることで運用効果は大きくなります。

積立投資を長く続けた場合、リスクが抑えられリターンは安定します。運用年数は20年以上あるのが理想でしょう。

2022年の制度改正では、国民年金の任意加入者であれば65歳まで掛金を拠出できるようになりました。

長期運用できるように、なるべく早めに積み立てを始めることをおすすめします。

専業主婦でかつ50代でiDeCoに加入する場合、所得が少なく加入年数が短くなるため、運用効果はあまり見込めないかもしれません。

また、加入年数が10年未満の場合は、加入年数によって一時金や年金を受け取れる年齢が決まっているため注意が必要です。

ただし、2022年の制度改正では、一時金や年金の受け取りを75歳まで繰り下げることができるようになりました。

50代でiDeCoに加入する場合は、繰下げ受給ができれば運用期間が長くなるため、その場合の運用効果はあるといえるでしょう。

専業主婦やパート勤めの場合、年収帯で受けられる控除や税金などを気にしている人も多いことでしょう。

しかし、健康で時間に余裕があれば、収入を気にせず働いた方が良いでしょう。

なぜなら、働いた分収入が増え、iDeCoの所得控除を受けながら掛金を多く積み立てて老後資金を作ることができるからです。

当然ながら、元本が大きい方が将来の運用効果も大きくなります。

他にも、社会保険料を払うと病気や怪我の際に傷病手当金がもらえたり、失業した際の雇用保険が受けられるなどのメリットもあります。

このように、目先の控除や社会保険料の負担にとらわれず、将来受けられる恩恵にも目を向けてみましょう。

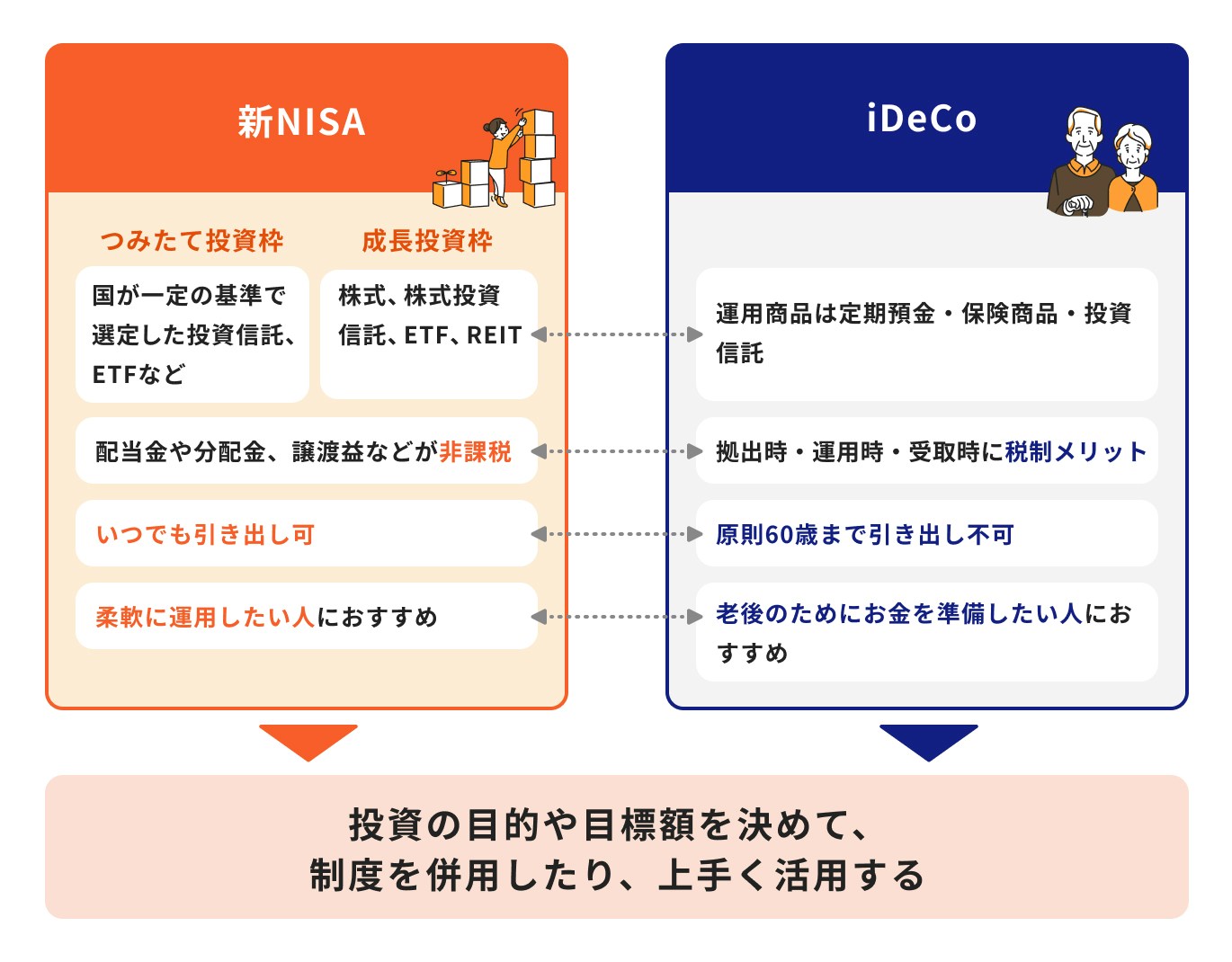

iDeCoとNISA(新NISA)は併用が可能です。

それぞれの特徴を把握することや比較することは大切ですが、どちらかに必ず絞る必要もありません。

また、どちらも投資可能金額に上限があるため、上限まで使い切ることにこだわる人がいます。

しかし、上限まで使わないことは「損」ではないため、自分の目的に応じて無理のない金額で利用しましょう。

例えば、老後資金目的にしっかり貯めたい人はiDeCoに、気軽に始めて柔軟に引き出したい人はNISAに比重を置いてみましょう。

このように、運用の目的を決めてから、制度や金額を選ぶと失敗を防げるでしょう。

専業主婦のように所得が少ない場合は、iDeCoより少ない金額から始められるNISAのつみたて投資枠の方が気軽に始めやすいかもしれません。

専業主婦がiDeCoに加入した場合、運用益が非課税になる点や受取時に控除が受けられる点などのメリットがあります。

ただし、「目的」や「目標金額」によっては、iDeCo以外の金融商品や制度が合っている場合もあるでしょう。

また、iDeCoの場合、始める年齢や年収によっても受けられる恩恵が変わります。恩恵が少ない場合はiDeCoにこだわらず、他の金融商品を検討してみることをおすすめします。

まずは、いつ使いたいのか、どのくらいの期間運用できるのか、いくら増やしたいのかを考えてみましょう。

そもそもどんな運用商品があるのか、自分に合う商品が何かわからないという場合は、お金のプロに相談してみるのも良いでしょう。

\現在の資産状況や目標に合わせてプロがアドバイスします!/

国民年金の第3号被保険者に該当する専業主婦が、iDeCoを始める時の手続きについて詳しく解説します。

最初にiDeCoを始める金融機関を選んで口座開設をします。

既に利用している銀行や証券会社でiDeCoの取り扱いがある場合は、一度資料請求してみましょう。

ただし、商品ラインナップが少ない場合や金融機関に払う手数料が高い場合は、別の金融機関で新たに口座開設することをおすすめします。

口座開設ができたら、次に金融機関からiDeCoの「加入申込書」を取り寄せます。

「加入申込書」には名前、引落口座、基礎年金番号などを記入して金融機関に提出します。基礎年金番号は年金手帳などで確認することができます。事前に確認しておきましょう。

そして最後に運用商品を選びます。

運用商品によって運用リスクと期待できるリターンが異なるため、自分に合ったものを選びましょう。

特に、投資初心者の場合はリスクが少ないものを選ぶことをおすすめします。

上記の手続きの流れはあくまで一般的な内容になっています。金融機関によってはすべてオンラインで済む場合もあります。詳細は金融機関のHPで確認しましょう。

結婚や離婚時には名前や住所などが変わるため、加入者情報を変更する必要があります。

変更書類は、WEB上かコールセンターで取り寄せて必要事項を記入して提出します。また、メインバンクが変わった場合は引き落とし口座を変更する必要もあります。

さらに、結婚を機に会社員から自営業になった場合など、国民年金の加入資格が変更になった際は被保険者の種別変更の手続きが必要です。

結婚や離婚時は、名前や住所が変わるだけでなく、生活が大きく変わるため、手続きは多岐にわたる可能性があります。

また、iDeCoは日本国内に居住する場合のみ加入ができます。よって、海外移住することになった際は加入者の資格を失って積立ができなくなるため、それに関する手続きも必要になります。

結婚を機に会社員から専業主婦になった場合は、「加入者被保険者種別変更届」で被保険者の種別を変更する必要があります。

また、種別が変わると掛金の上限額が変わるため「加入者掛金額変更届」で掛金を変更します。

例えば、DB(確定給付企業年金)に加入している人や公務員の人は、掛金の上限が1.2万円です。退職後、専業主婦になった場合は、掛金の上限が2.3万円まで増えます。

所得控除はないものの、老後資金作りであれば掛金を増やすことも選択肢になるでしょう。

企業型確定拠出年金に加入している会社員が専業主婦になった場合は、会社員の時に積立した運用資金をiDeCoに移管する手続きが必要になります。

この場合、退職した日の翌日が加入者資格喪失日となり、喪失日の翌月から6ヶ月以内に移管手続きをする必要があります。

この期間を過ぎると、移管の際の手数料などがかかり、加入者のデメリットが大きくなります。

退職したら、まずはどの金融機関のiDeCoに移管するかを選択します。次に「個人別管理資産移管依頼書」と「個人型年金加入申出書」を取り寄せて期間内に速やかに提出しましょう。

収入がない専業主婦の場合は、原則年末調整や確定申告は不要です。

ただし、配偶者の扶養範囲である年収103万円未満で働いている場合は、年末調整・確定申告すると税金のメリットが受けられます。

年収103万円未満の場合、所得税はないものの住民税はかかるため、iDeCoの所得控除で住民税のみ抑えることができます。

iDeCoの掛金は、正式には「小規模企業共済等掛金控除」として控除が受けられます。

年収によっては年末調整や確定申告の有無が変わるため、詳しくは市区町村の窓口や国税庁のHPで確認してみましょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCoとは、原則60歳まで引き出しができない私的年金制度であり、節税効果を得られるメリットがあります。

国民年金の第3号被保険者に該当する専業主婦で所得がない場合は、iDeCoのメリットの1つである所得控除を受けられません。

ただし、運用中の非課税効果や受け取り時の控除があるため、老後資金作りとして充分に活用できます。

一方で、iDeCo以外にもNISAやさまざまな金融商品があります。まずは「目的」や「目標金額」を考えて、自分に合った商品や制度を選ぶことが大切です。

「自分の投資目的に合う金融商品を選びたいけど、一人では不安…」と悩んでいる方は、お金のプロに一度相談してみてはいかがでしょうか。

»まずは今の貯金で将来足りるのか、無料でシミュレーション

老後資金が気になるあなたへ

老後を豊かに暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:投資も保険もわかる専門家に相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

都留文科大学卒。大和証券株式会社にて、主にリテール営業に従事。株式、投資信託の販売など、資産運用コンサルティング業務に携わる。現在は個人向け資産運用会社にて、運用に関するコンサルティング業務を行っている。顧客に寄り添う営業をモットーとし、特に若い世代へ資産運用の必要性を伝えるべく、日々精力的に活動中。外務員一種保有。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)