関連記事

.jpg?auto=format,compress&fit=max&w=1920)

≫パート収入で資産運用すべき?家計を無料診断

「パートで年収が130万円を超えたら、どんな手続きが必要?」「130万円の壁とは?」と、パートで働く人の中には年収に関して気にしている人が多いかもしれません。

最近では、子育てをしながら働き続ける人が増えており、働き方も多様化しています。一方で、フルタイムで働くのが難しく、配偶者の扶養に入ったままパートやアルバイトで働く主婦・主夫も少なくありません。

扶養内で働く場合、パート収入によっては、所得税の軽減や、配偶者が受けられる配偶者控除や配偶者特別控除といった税制上のメリットが得られることもあります。

本記事では、「パートで年収130万円を超えたらどうすれば良い?」と悩んでいる人に向けて、社労士の監修のもと、パートの年収と税金、社会保険の関係についてわかりやすく解説します。

※初回公開日:2022年10月

※更新日:2024年10月

将来のお金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

まずは扶養控除(扶養内・扶養範囲内)について理解しましょう。

よく「扶養の範囲内で働く」と言われますが、正確には「税法上の扶養」と「社会保険上の扶養」の2つに分けられます。

税法上の扶養になることで、自分のパート収入が一定の範囲内だった場合、自分自身の所得税や住民税が軽減され、さらに配偶者も配偶者控除等により税負担が軽減されます。

また、社会保険上の扶養に入ることで、パート収入を得ている本人の健康保険料や年金保険料が免除されます。

それぞれ目安となる年収は「103万円」「130万円」などと変わるため、どれを基準にするべきか、と混乱する原因となっています。

「扶養内で働く」といっても上記のように別の制度になること、さらに目安の年収が変わることを意識しておきましょう。

年収が一定範囲内の場合に所得税や住民税が軽減されること

パートをしている本人の年収が100万円を超えると「住民税(※)」が、103万円を超えると「所得税」が発生します。

つまり、税金が掛からない範囲で働くことで、扶養内でいることができるのです。

また、パートをしている本人の配偶者は、配偶者控除や配偶者特別控除が受けられます。

納税者が扶養している配偶者の年収が103万円以下の場合、納税者本人の税負担が最大38万円の所得控除を受けることができる

納税者に扶養される配偶者の年収が103万円〜201万円まで、配偶者控除と同様に最大38万円の所得控除を受けることができる。配偶者控除の適用を外れても、納税者の税負担が急激に増えないよう配慮するための制度

ただし、配偶者控除や配偶者特別控除は納税者の年収が1220万円を超えると控除されなくなります。

※住民税の課税ラインは自治体によって異なります

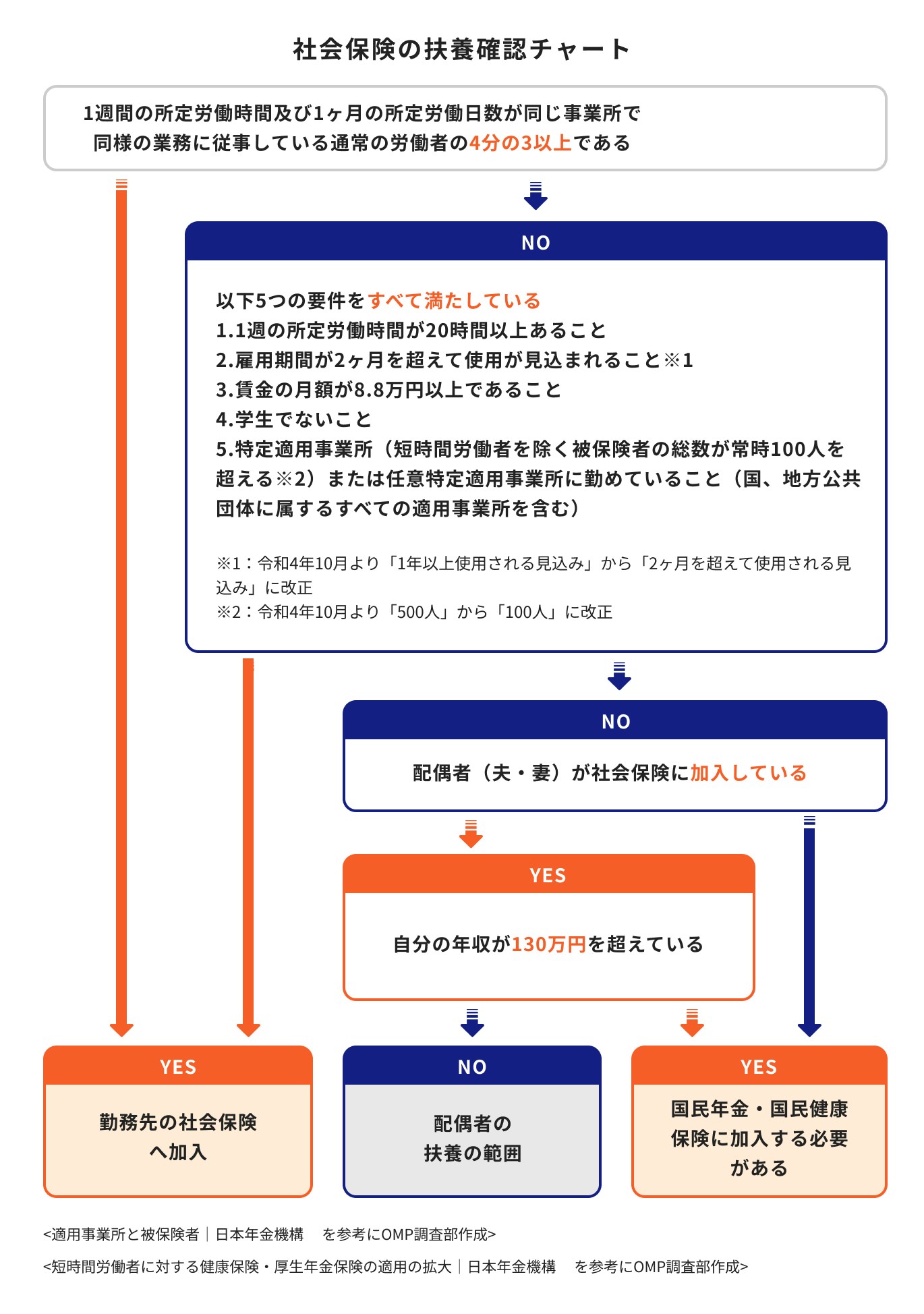

パートをしている本人が配偶者の加入する健康保険や厚生年金の扶養に入ること

従業員数や勤務日数などによって目安が変わるものの、例えば従業員数が101人以上の規模の企業に勤務する場合、年収が約106万円を超えると「自身が働く会社の保険」に加入する義務が発生することがあります。

また、上記に当てはまらない事業所に勤務している場合でも、年収が130万円を超えると配偶者の保険の扶養から外れてしまうため、保険料の支払義務が発生します。

配偶者の会社の保険に加入していれば保険料は0円ですが、自分で保険に加入するとなると保険料を支払うことになります。

(参考:令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構)

ここまで目安となる年収がいくつか出てきました。下記の表で扶養控除と年収の関係を整理してみましょう。

130万円の壁など「○○の壁」と呼ばれる年収にはいくつか種類があり、さらに年収によって税法上の扶養か社会保険上の扶養かが変わります。

それぞれの年収の計算方法について、詳しく見ていきましょう。

扶養内に抑えられる年収の目安は、「税法上の扶養」と「社会保険上の扶養」で計算方法が変わります。

特に、基本給以外の手当を含めるかどうかが気になる人は多いのではないでしょうか。

まずは税法上の扶養から見ていきましょう。

パート勤務をするうえで、電車などの通勤手当がかかっている人もいるでしょう。

税法上の扶養の範囲内で考えた場合、こうした通勤手当は年収に含まれません。

給与の総支給額が103万円で通勤手当が月々1万円の場合、給与の総支給額と年間の通勤手当を足すと115万円となり、一見扶養の範囲を超えるように見えます。

しかし、通勤手当の12万円分は所得に含めないため「年収は103万円」として判定します。そのため、所得税は非課税となり配偶者控除も受けられることになります。

ただし、通勤手当には非課税分と課税分があります。

1ヶ月あたりの公共交通機関にかかる通勤手当が15万円を超えると、超えた分の通勤手当に対しても課税されてしまうため注意しましょう。

社会保険上の扶養を考えるうえでは、通勤手当や通勤手当も年収に含みます。

仮に定期券を現物で支給されていたとしても、金額換算されて年収に含まれます。

給与の総支給額が120万円で通勤手当が月々1万円の場合、給与の総支給額と年間の通勤手当を足すと132万円となります。

通勤手当を含めなかった場合、130万円の壁を超えませんが、130万円の壁は「社会保険上の扶養」に当てはまります。

この場合は通勤手当も年収に含まれるため、扶養から外れてしまうことになります。

社会保険上の壁には「106万円の壁(月額8万8000円、年収換算106万円)」もあります。こちらは通勤手当等の手当を年収に含みません。

(参考:社会保険適用拡大 特設サイト|厚生労働省)

ここからは下記の図をもとに、パートで勤務する方が知っておきたい「年収別の税制・社会保険の仕組み」について解説します。

パートで働く人の年収が103万円を超えると、働く本人に対しては「103万円を超えた額に対して所得税の税率」がかかります。

それまで負担する必要のなかった所得税負担が発生します。

ちなみに、前年の収入に対してかかる住民税の場合、多くの自治体では100万円を超えると課税されます。

103万円を超えると所得税も住民税もかかるようになります。

パートで働く人の年収が103万円を超えた時点で、その配偶者は配偶者控除を受けられなくなります。

ただし、年収150万円までは配偶者特別控除として、配偶者控除同様に38万円の所得控除を受けることができるため、実質的には変わりません。

仮に年収が120万円だった場合の税負担を考えてみましょう。

上記の計算のとおり、8500円の所得税を支払う義務が発生します(厳密には、復興所得税がかかり、8600円になります)。

103万円の壁を超えた場合は配偶者控除が受けられないものの、配偶者特別控除が適用されます。

将来のお金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

パートとして働く勤務先の要件によっては、年収が106万円を超えると社会保険に加入することとなります。

公的な保険は1つにしか加入ができないため、配偶者の社会保険上の扶養を抜けることになり、保険料を自分で支払うことになります。

所得税や住民税の支払いに加え、健康保険料や厚生年金保険料の支払いも発生し、さらに配偶者の社会保険を抜ける手続きも必要になります。

ただし、どんな企業でも年収106万円が基準になるわけではありません。

基本的に101人以上の従業員がいる企業が対象となりますが、もう少し詳しく条件について詳しく見ていきましょう。

年収106万円で勤務先の保険に加入しなければいけない要件は以下の通りです。

上記の要件を満たす企業の場合、たとえパートであっても年収106万円を超えると社会保険に加入することになります。

保険料が発生すれば手取りが減ってしまうことになりますが、決してデメリットだけではありません。

傷病手当金や出産手当金の対象になったり、将来もらえる年金が増えるなどのメリットもあります。

2022年10月から、以下の内容で社会保険の適用要件が拡大されました。

101人以上に拡大されたため、中小企業で働くパートでも対象となる可能性は高まります。

また、雇用期間の見込みも「2ヶ月以上」に短縮されるため、短期間の雇用予定であっても対象となります。

さらに、2024年10月からは「従業員が51人以上の企業」に拡大される予定です。

<適用事業所と被保険者|日本年金機構 を参考に作成>

<短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構 を参考に作成>

年収が130万円を超えず、かつ自分の勤め先の社会保険適用要件に該当しない場合、夫の社会保険の扶養に入ることができます。

社会保険上の扶養に入ることができれば、社会保険料(健康保険料や厚生年金保険料)を支払う必要がないというメリットがあります。

健康保険によって扶養の判断は異なりますが、協会けんぽでは次のように定めています。

社会保険上の扶養を判断する場合は、通勤手当等の各種手当てを含めた年収で判断されます。

年収が130万円を超えると扶養から外れるため、自身で国民健康保険と国民年金に加入しなければなりません。

(参考:被扶養者とは? | こんな時に健保 | 全国健康保険協会)

年収が130万円を超えて扶養から外れてしまった場合、パート先の社会保険に加入するか、国民健康保険・国民年金に入る必要があります。

国民健康保険は自治体によって料率が異なるため、ここでは社会保険料の目安を試算してみましょう。

こちらを会社と折半するので5395.5円。さらに、被保険者負担分の端数は50銭以下切り捨てのため5395円、年間「6万4740円」が自己負担額となります。

一方、厚生年金保険料は「標準報酬月額×厚生年金保険料率」で計算できます。

保険料率は18.3%のため、

こちらも会社と折半なので、1万65円。

年間で「12万780円」が自己負担になります。

同じく年収が130万円で、控除項目が社会保険料控除と基礎控除のみの場合の所得税も試算してみましょう。

社会保険料控除として「健康保険料6万4746円」と「厚生年金保険料12万780円」「雇用保険料6600円」の合計19万2126円が所得から控除されます。

さらに基礎控除の48万円と給与所得控除の55万円を引くと、年間の所得は次のように計算できます。

この場合の所得税率は5%であるため、算出所得税は7万7000円×5%=3850円、復興所得税を含めた年間の所得税は3900円となります。

また、翌年には住民税の課税対象になることにも注意しましょう。

※本計算例は一例です。月々の支給額によって、年税額は変動します。

※雇用保険料は対象賃金11万円、2022年10月以降の一般の事業の料率として計算しています。

年収が130万円を超えた場合、自分で社会保険料に加入することになるため、扶養を抜ける手続きが発生します。

厳密には年収130万円を超えた時点ではなく、「年収が130万円を超える見込み」だと判断された時に扶養から脱退します。

加入している健康保険によって若干の違いはあるものの、130万円を1ヶ月あたりに換算した「月額10万8000円」を超えることが一つの目安となります。

3ヶ月続けて10万8000円を超えた時などは「年収130万円を超える見込み」と判断され、扶養から外れる手続きが発生します。

さらに自分自身で健康保険に加入するため、自分が勤務する企業、あるいは国民健康保険に加入手続きをします。

同時に年金の手続きも必要になり、勤務先を通して厚生年金、あるいは国民年金に加入します。

扶養を外れ、国民年金に自身で加入する場合は第1号、勤務先で厚生年金に加入する場合は第2号になります。

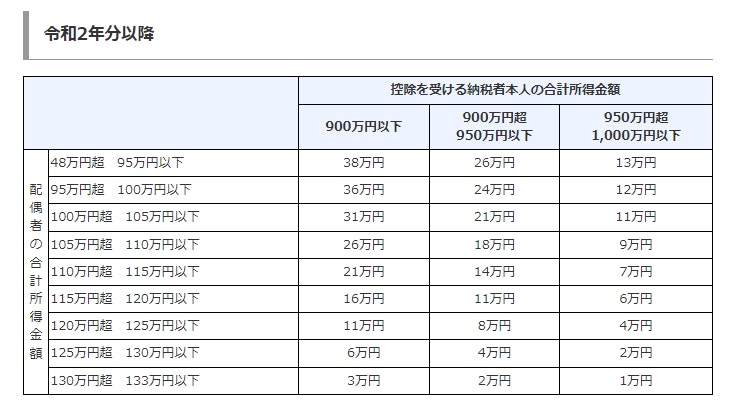

<引用:No.1195 配偶者特別控除|国税庁>

年収150万円を超えなければ、配偶者特別控除を満額受けることができます。

年収103万円以下であれば配偶者控除が受けられ、それを超えると150万円まで受けられるのが配偶者特別控除。しかし、年収が150万円を過ぎると段階的に控除額が減っていくのです。

例として、夫の合計所得金額が900万円以下(給与所得だけの場合は年収1120万円以下)の場合、妻の年収が150万円までであれば、控除額は満額の38万円です。

妻の年収が155万円であれば控除額は36万円、170万円で控除額は21万円に減ります。年収が増えるごとに控除額は減り、201万6000円を超えると控除額は0円になります。

所得控除が少ないほど所得が高くなり、所得税も高くなるため、妻の年収が増えるごとに夫の所得税が高くなる傾向になるのです。

ただし、夫の年収によっても控除額は変わります。

夫の合計所得金額が900万円超950万円以下であれば満額は26万円、950万円超1000万円以下であれば、満額は13万円です。

ここから同様に、妻の年収によって控除額が徐々に下がるという仕組みです。

扶養を超えると、手取りが大きく減ってしまう可能性があります。損をしないために、パートはいくらで働くのがベストなのでしょうか。

年収130万円を超えないように働く場合、一部の事業所を除いて夫の扶養に入ることができます。

健康保険料・厚生年金保険料という社会保険料を支払う必要がないため、手取り額は額面とあまり変わらないメリットがあります。

保険料の負担はありませんが、夫の健康保険の扶養となり公的医療保険に入れるほか、将来は国民年金も受給することができます。

また、企業によっては扶養家族がいる場合に「扶養手当(家族手当)」を支給するところもあります。

この条件を「社会保険の扶養対象者」と定める企業もあるため、130万円以下で働くメリットとして、このような手当が受けられる可能性もあります。

「130万円を超えると損」と言われるのは、主に社会保険料の負担が発生するためです。

しかし、社会保険料を支払うのはデメリットばかりではありません。

健康保険に加入すれば、傷病手当金や出産手当金の対象になります。

傷病手当金では、業務外の病気で働くことができない場合、働くことができなくなった日から起算し、3日経過した日から最長1年6ヶ月間、給与の3分の2相当が支給されます。

出産手当金では、出産のため会社を休んで給与が支払われない時、産前42日〜産後56日までの間、給与の3分の2相当が支給されます。

また、厚生年金に加入することで、将来の年金を手厚くすることができます。

扶養の範囲内では国民年金しか受給できませんが、厚生年金に加入すれば2階部分も上乗せして受給できるようになります。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

130万円以下で働くメリット、130万円を超えて働くメリット、両方のメリットを比較すると、人によって働き方の選択はさまざまであることがわかります。

目先のお金が必要な場合は、少しでも手取りを多くするために社会保険に加入しない範囲で働くのがベストでしょう。

しかし、長い目で見ると、社会保険料を負担してでも年収アップを目指す方が良いこともあります。

公的な保障が厚いほど万が一のリスクにも備えられたり、働く時間を増やすことでスキルが身についたりとメリットもあります。

「稼ぐほどに手取りが減る」という逆転現象が起きるのが「◯◯円の壁」ですが、ある程度超えればまた手取りは増えていきます。

目先の手取りも大事ですが、一度「働けないリスク」や「将来の年金」について考えてみると良いでしょう。

特に年金は遠い将来に思えますが、厚生年金と国民年金では手厚さが大きく変わります。

一度じっくり考えてみてはいかがでしょうか。

では、扶養控除を受けるにはどのような手続きが必要なのでしょうか。

扶養内に抑えて働くと税金上のメリットがありますが、基本的に年末調整は必要になります。

支払った所得税を年間で正しく計算し、還付(もしくは追徴)する手続きのこと

年末調整の対象となるのは、年末時点で会社に在籍している給与所得者です。

ただし、下記のうち一つでも当てはまれば、年末調整の対象外となります。

・「扶養控除等(異動)申告書」が未提出の人

・年末前に退職した人

・1年間の給与総額が2000万円を超える人

・災害減免法の規定により、その年の給与に対する所得税及び復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

対象となる場合は勤め先で忘れずに年末調整を行いましょう。

年末調整の目的は、1年分の所得税を精算することだけではありません。

下記に当てはまる所得控除を申告することもできます。

配偶者控除・配偶者特別控除はもう一方の配偶者が受けられる控除です。そのため、夫が勤め先にて年末調整で申告します。

配偶者控除は妻の年収が103万円以下であり、かつ夫の年収が1000万円以下の場合に対象となります。

もし103万円を超えた場合でも、夫の年収が同じく1000万円以下であれば、配偶者特別控除を受けることができます。

毎年年末になると、勤め先から「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の提出を求められます。

こちらに対象となる配偶者の情報を記入することで、手続きは完了です。

(参考:申告・申請・届出等、用紙(手続の案内・様式)|国税庁)

パートをしている本人が保険料を支払っている場合、生命保険料控除を受けることで所得を控除することができます。

2012年1月1日以後に締結した保険契約の場合、最高で12万円(生命保険4万円、介護医療保険4万円、個人年金保険4万円)の控除が受けられます。

実際の控除額は年間の支払保険料によって異なり、例えば医療保険の保険料が年間5万円であれば、3万2500円(※)が控除されます。

所得税は控除された所得に対して課税されるため、年収が103万円を超えても控除項目により抑えることができれば、結果的に扶養内に収められます。

さらに、来年度の住民税も非課税にできる可能性があるため、積極的に利用したい制度です。

ただし、配偶者が控除を受けるには「配偶者が生命保険料控除を支払っている」ことが条件です。契約者が誰であろうと、妻名義の口座から引き落としになっていることが重要となります。

※50000円×1/4+20000円

(参考:No.1140 生命保険料控除|国税庁)

扶養内で働くパートやアルバイトも、基本的に会社での年末調整が必要です。

ただし、次のいずれかを満たす場合、確定申告が必要になるため注意しましょう。

パートが扶養内を意識して働く場合、正確には「税法上の扶養」と「社会保険上の扶養」に分けて考える必要があります。

それぞれの目安となる年収もあることから、しばしば「130万円の壁」などと呼ばれます。

少しでも手取りを上げるために、この年収を死守する人も多いです。しかし、社会保険上の扶養の目安である130万円を超えても、将来的なメリットはあります。

目先の損得だけでなく、あらゆる面から考えていきましょう。

≫「今のパート収入で将来資金は準備できる?」3分で無料診断できます

(監修協力/unite株式会社)

将来のお金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

1989年生まれ、東京都出身。2012年明治大学法学部卒業。2018年社会保険労務士試験合格後、2019年汐留社会保険労務士法人 に入所。各種労働社会保険法令に基づく手続きや給与計算に加え、労働問題の対応やコンサルティングを行う。数多くの労務管理経験をもとに、働き方改革に対応した労務管理やITツール活用にも積極的に取り組んでいる。