関連記事

»iDeCoの適正な掛金額は?将来資金と一緒に無料診断

「iDeCo(イデコ)の掛金の上限額はいくら?」「自分はいくら設定すべき?」「掛金が少なくても加入するメリットはある?」と、iDeCoの掛金や仕組みについて疑問を持っている人も多いでしょう。

iDeCoは、自分で将来の年金を積み立てる私的年金制度の一つです。iDeCoの掛金には、国民年金の加入区分ごとに上限が定められています。

例えば、自営業者である第一号被保険者の場合、月の掛金上限額は6.8万円です。

本記事では、「iDeCoの掛金について詳しく知りたい人」「自分に合った掛金額を知りたい人」に向けて、iDeCoの基本知識や掛金の決め方を専門家がわかりやすく解説します。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

確定拠出年金制度の1つで、自分で設定した毎月の掛金で積み立てをすることで老後資金に備えることができる制度のこと

iDeCoは国民年金や厚生年金など原則全員加入の公的年金制度とは異なり、私的年金制度のため加入は任意になります。

iDeCoで拠出ができるのは60歳まででしたが、2022年4月からは拠出可能期間が65歳まで延長されることとなりました。

また、iDeCoの受取開始時期も変更になりました。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

これまでは、60歳から70歳まででしたが、60歳から75歳までの受取開始期間となり、これまでよりもさらに長期間運用することが可能になっています。

iDeCoの掛金の納付方法は、個人の銀行口座からの引落しで国民年金基金連合会に支払うこととなります。

会社員、公務員等の場合は、勤め先の会社経由で給与からの天引きで支払うこともできます。iDeCoへ加入申込する際に、口座引落もしくは給与天引きを選択します。

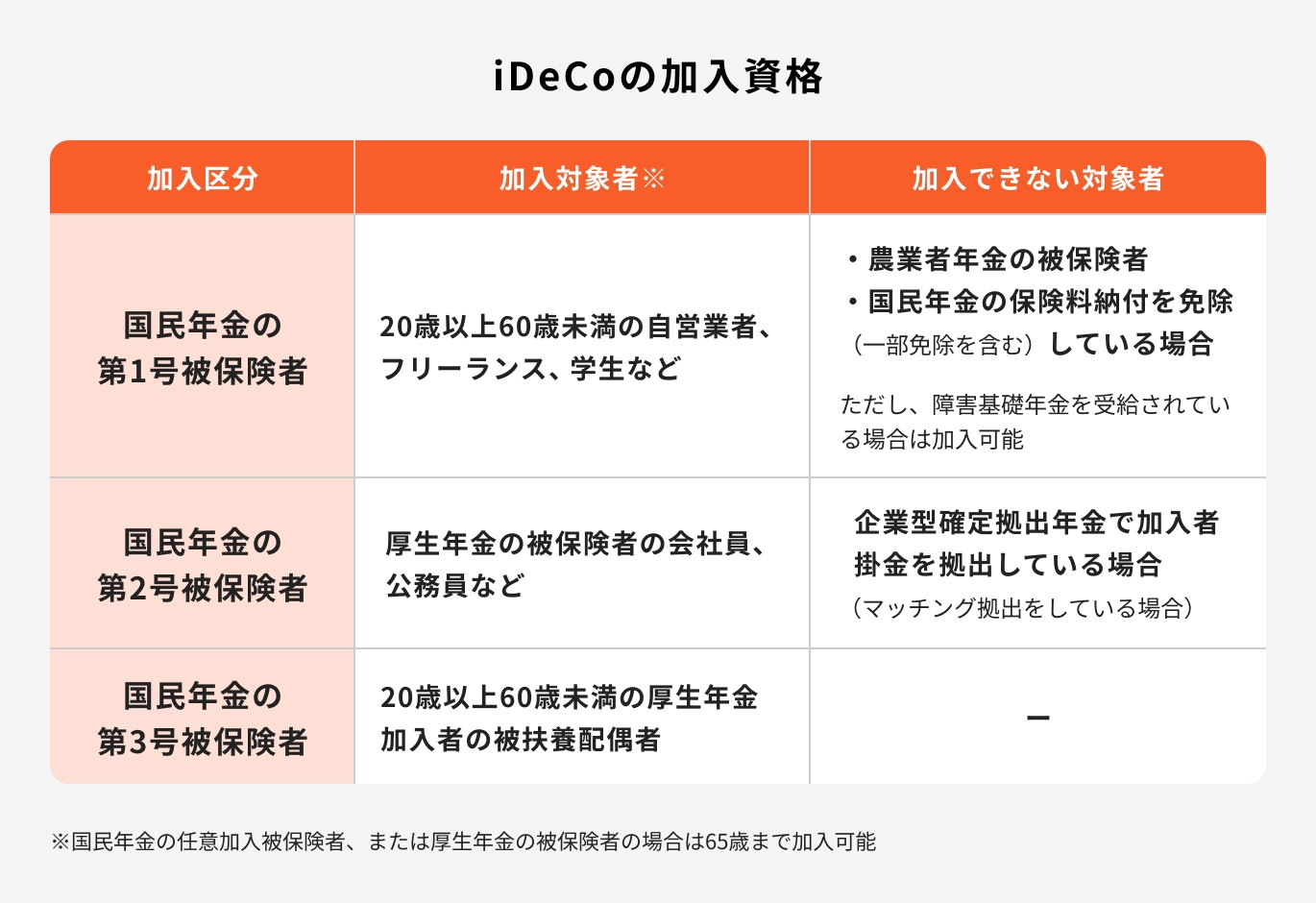

現行制度の加入条件と上限額について、職業別に詳しく見ていきましょう。

なお、2027年から上限額が引き上げになります。詳細は以下の記事でご確認ください

国民年金保険の第一号被保険者である自営業者、フリーランスの拠出上限額は、月額6.8万円となり、1年で計算すると81.6万円の拠出が可能です。

また、自営業等の場合、iDeCoと国民年金基金の併用が可能です。

ただし、月々に拠出できる掛金の上限額はiDeCoと国民年金基金の両方を合計して月額6.8万円までとなります。

iDeCoでは自分が運用したい商品を自分で選択をしたり、掛金の金額を決めたりなど運用指図ができますが、国民年金基金に運用指図はなく、掛金に応じて給付額が決まります。

それぞれの特徴を理解したうえで、自分に合ったものを活用すると良いでしょう。

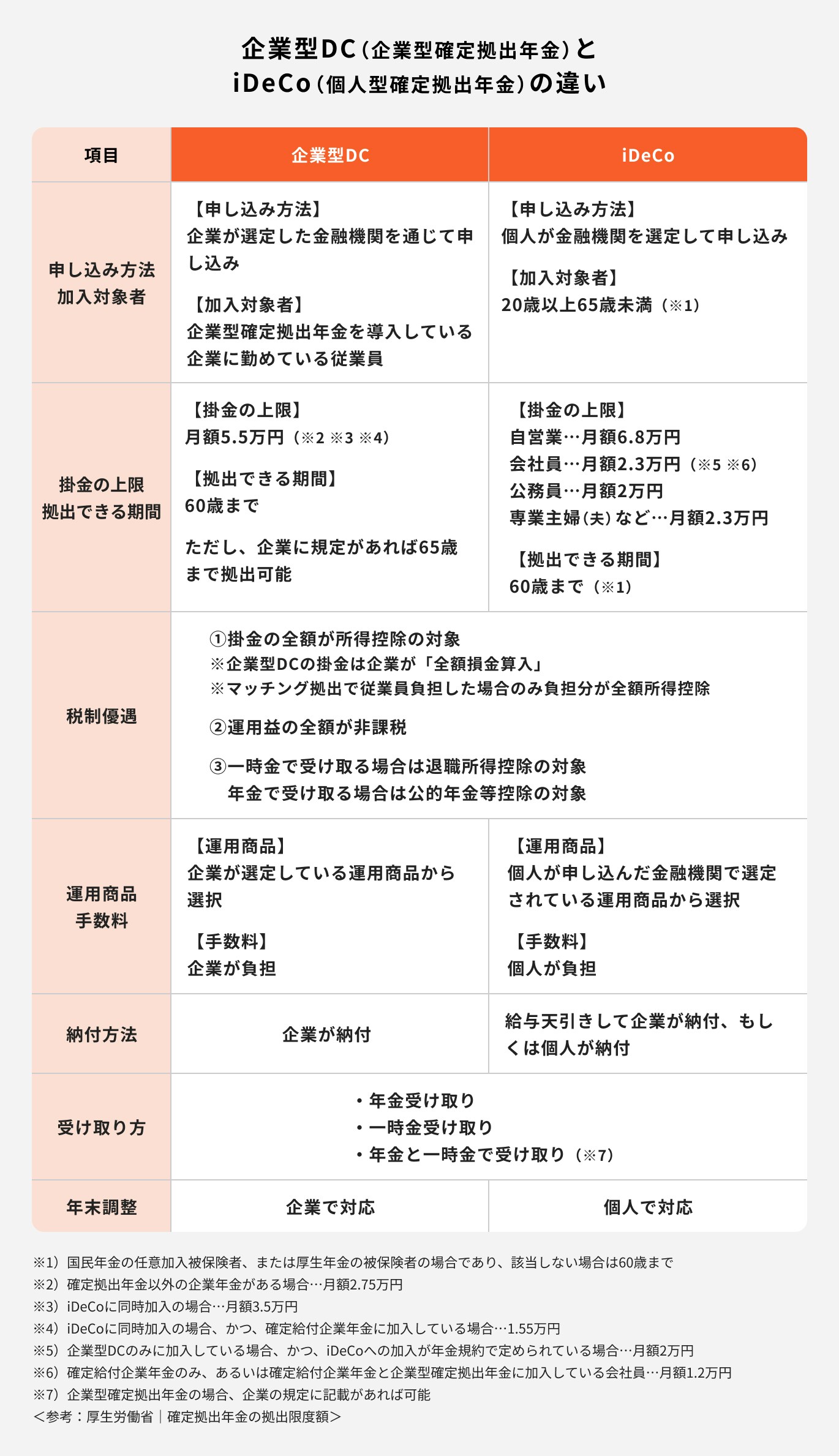

会社員の場合、企業年金の加入状況で掛金の上限額が変わります。

自身の加入状況に合わせて、掛金を設定しましょう。

iDeCoと企業型DCの違いがよくわかりません。どのような違いがありますか?

iDeCoも企業型DCも確定拠出年金制度であり、iDeCoは個人、企業型DCは確定拠出年金制度を導入している企業で働いている従業員を対象にしています。

個人型確定拠出年金(iDeCo)は自営業者、会社員、公務員、専業主婦(夫)といった、個人を対象にしています。

一方、企業型確定拠出年金(企業型DC)は確定拠出年金制度を導入している企業で働いている従業員が加入できます。毎月の掛金の拠出を企業で行います。

また、2022年10月から労使の合意の要件なしに、本人の意志だけでiDeCoの利用が可能となります。

併用する場合の掛金上限は下記のとおりです。

①企業年金の有無に応じたiDeCoの上限額以内

②企業型DCの会社掛金とiDeCoの掛金の合計金額が、企業型DCの上限額以内

通常、企業型DCの上限金額は5.5万円ですが、確定給付型年金も加入している場合は2.75万円となります。

しかし、マッチング拠出を行っている場合は個人型との併用ができません。

企業が拠出する掛金に、従業員が上乗せをすること

iDeCoと企業型DCの併用は可能となりましたが、マッチング拠出を行っている場合は併用ができないため注意しましょう。

転職や退職をした場合、加入しているiDeCoの取り扱いはどうなりますか?

転職先に企業型DCがある場合は移管を行うことで継続運用ができます。

転職先に企業型DCがない場合や、退職して会社員から自営業などになった場合は離職後6ヶ月以内にiDeCoへ切り替える必要があります。運営機関と新しい勤め先へ申請しましょう。

必要書類は状況によって異なるため、加入を検討している金融機関のHPなどで確認すると良いでしょう。

契約社員でもiDeCoへの加入は可能ですか?

契約社員もiDeCoに加入可能です。

上記どちらかに当てはまる場合は会社員と同じ条件でiDeCoを運用することができます。上記以外は自営業者と同じ条件になります。

公務員はiDeCoを月1.2万円まで拠出することができます。ただし、2024年12月からはこの上限額が2万円に変更されます。

公務員はこれまで確定給付年金(DB)に加入が認められなかったため、iDeCoの掛金上限額が1.2万円と、会社員や自営業者と比べると掛金が少ない状況でした。

制度改定により2024年12月から公務員の掛金上限額が変わり、これまで1.2万円しか拠出できなかった公務員も、2万円まで拠出が可能となります。

(参考:確定拠出年金の拠出限度額|厚生労働省)

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

専業主婦(夫)のもiDeCoに加入することができます。月々2.3万円まで、年間27.6万円の拠出が可能です。

国民年金の被保険者(加入者)であることが加入条件になるため、60歳になれば加入条件から外れますが、国民年金の「任意加入制度」を活用すると65歳までiDeCoに加入できます。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoの掛金上限額は国民年金の加入資格によって異なります。

実際、掛金をどのように設定すれば良いのか悩んでいる人も多いのではないでしょうか。

金額設定のポイントについて、お金のプロであるファイナンシャルプランナー、ファイナンシャルアドバイザーが解説します。

iDeCoを運用するうえでとても大切なのが目標を決めることです。

「何のために」「どのくらいの期間」運用するのか、この目標が定まっていないと、どのくらいの金額で運用するべきなのか決めることができません。

また、目標金額が決まっていないと、ちょっとしたことで売却してしまい、目標額に届かないということになりかねません。

目標金額を達成するには、何年積み立てる必要があるのか、どのくらいの積立金額で達成できるのかを逆算していきましょう。そうすることで、自然と掛金も決めることができます。

\目標に合わせてプロが無料でアドバイス!/

iDeCoは原則60歳まで引き出せないため、途中でお金が必要になっても、売却をして現金化することはできません。

そのため、iDeCoを活用する際は、長期間引き出さなくても生活に支障が出ない金額の範囲内で拠出しましょう。

iDeCo加入者の平均拠出金額は約1.6万円です。自営業等の平均は約2.8万円、会社員・公務員の平均が約1.4万円、主婦等の平均は1.5万円となっています。

(参考:iDeCo(個人型確定拠出年金)の加入等の概況 (2023年8月)|国民年金基金連合会)

iDeCoの掛金を設定する時、下記2点について注意しましょう。

iDeCoには加入時の手数料や掛金収納時手数料・還付手数料など、掛金とは別に発生する手数料があります。

掛金が少ない場合は、金額に対する手数料の負担が大きくなってしまうため注意しましょう。

掛金額は、1年(12月分の掛金から翌年11月分の間)に1回のみ変更が可能です。

運営管理機関に「加入者掛金額変更届」を提出することで変更ができます。

掛金を給与から天引きしている人は、経理など給与支払いを担当している部署に連絡して手続きをしましょう。

iDeCoは運用時には所得税、住民税が軽減され、運用で得た利益や配当金は非課税でそのまま運用されるという節税メリットがあります。

また、積み立てた資金を受け取る際は税控除が受けられます。節税金額は、年収と掛金によって異なります。

一方で、他の所得控除の制度を利用している場合、例えば、ふるさと納税や住宅ローン控除を受けている場合には、iDeCoをしても節税効果がない場合もあります。

税控除関連の制度を利用している場合は注意しましょう。

iDeCoの節税効果は金融機関などのHPなどでシミュレーションすることができます。

ただし、手数料等や税控除関連の制度の控除状況は結果に反映されていないため、あくまでシミュレーションとして参考にしましょう。

今回は三井住友銀行の税軽減シミュレーションで算出しました。職業別に金額を見てみましょう。

※シミュレーション結果は、限られた情報及び条件等をもとに算出した概算額であるため、実際の金額とは大きく異なる場合があります

自営業の場合、掛金の上限額が6.8万円と会社員や公務員より多くの金額を積み立てることができます。

上限の6.8万円で30年間運用すると、所得税・住民税は約699万円軽減されます。さらに、運用益に対して約304万円も非課税になっています。

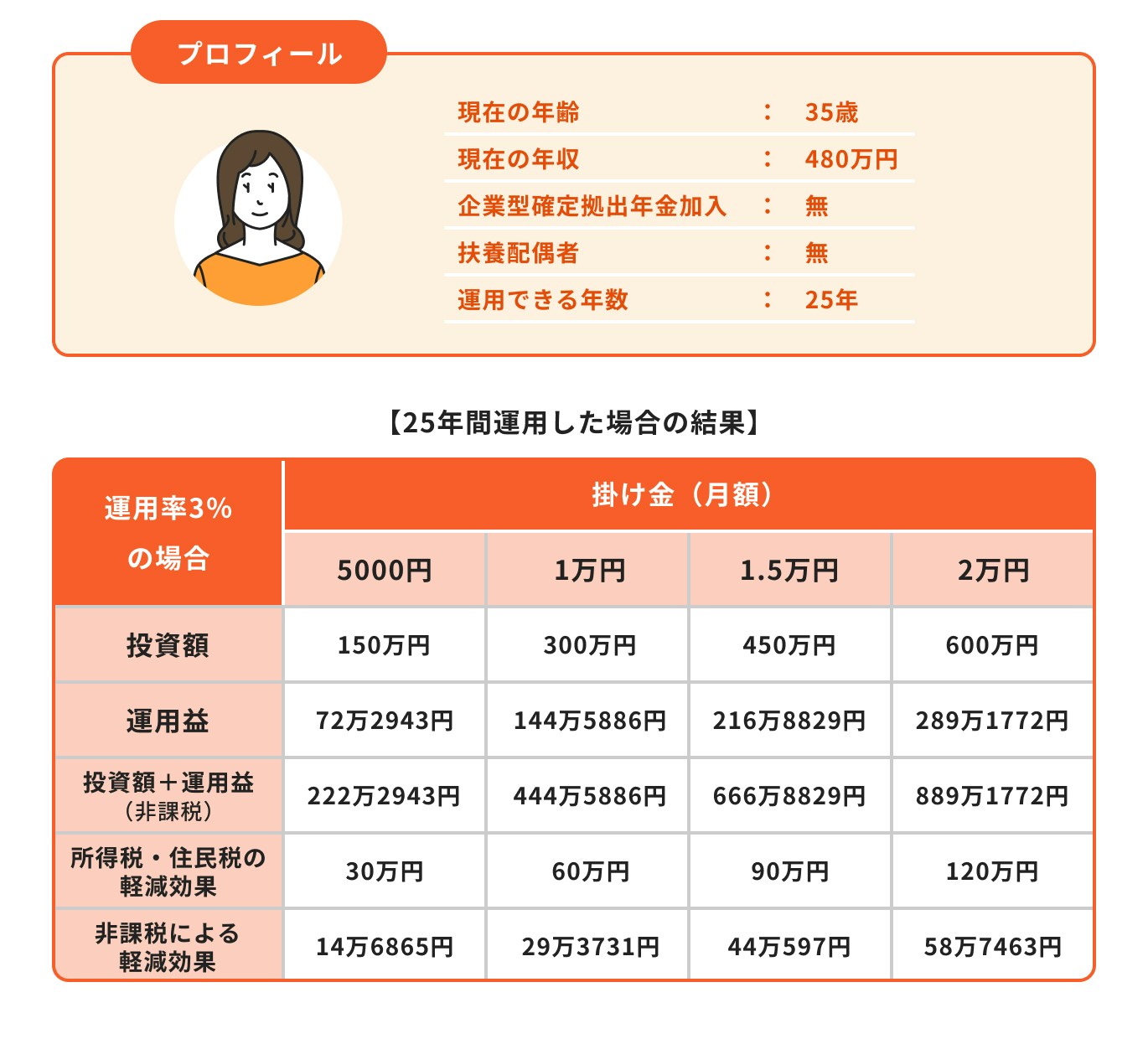

会社員の場合、掛金上限額2万円で25年間運用すると、所得税・住民税は120万円軽減されます。運用益に対しても約58万円分、非課税となっています。

掛金が2万円でも、税軽減効果が高いことがわかります。

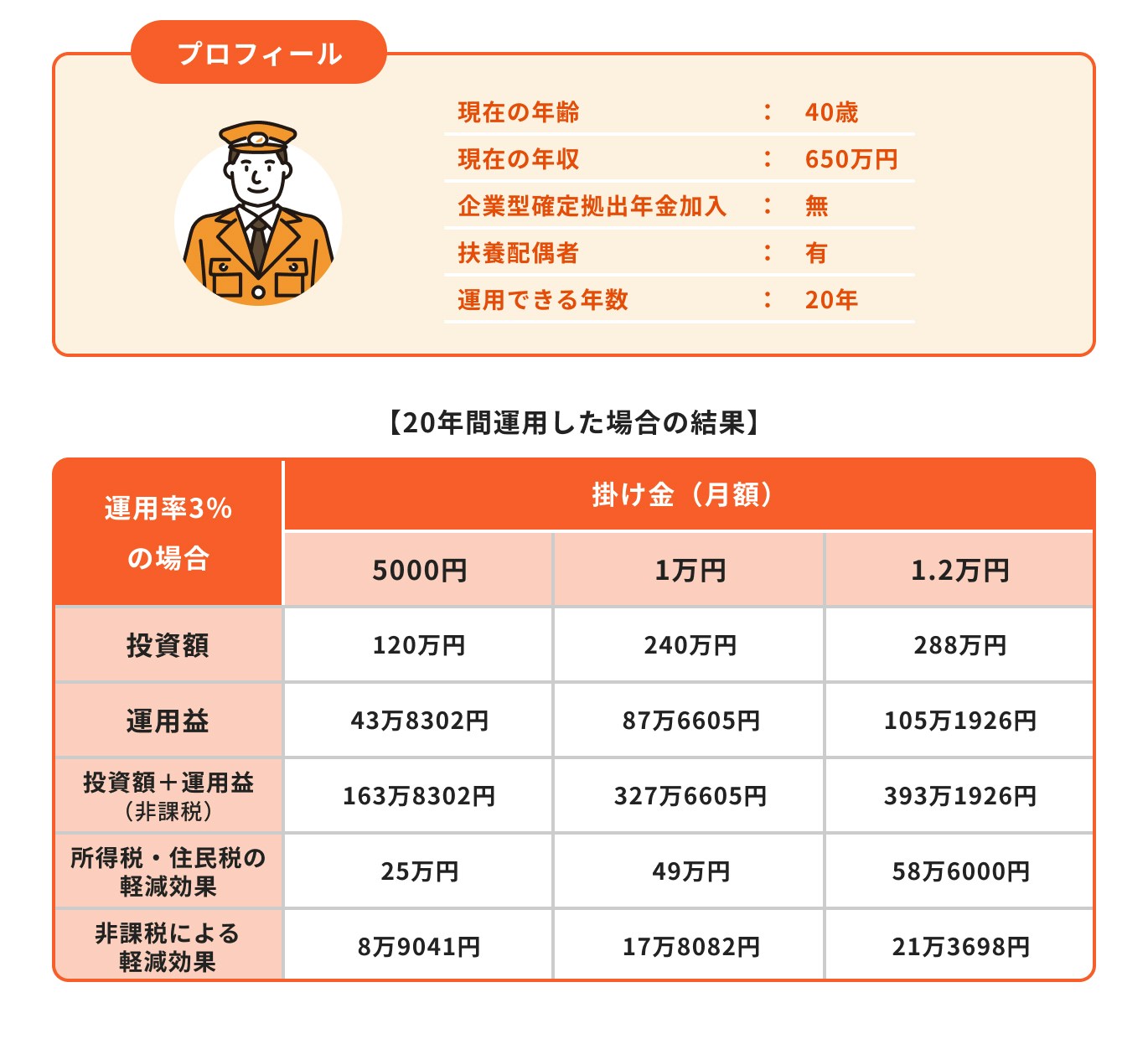

掛金上限額が1.2万円の公務員は自営業や会社員と比べて、積み立てられる金額が少ないです(※)。

実際、月々の掛金1.2万円で20年間運用した際の金額を見てみましょう。

所得税・住民税は20年間で約58万円、年間5万円ほど軽減されています。

また、非課税による軽減効果は20年間で約21万円、年間約1.7万円分、税金として引かれるはずだった金額が再投資されています。

2024年12月から掛金上限額が月額2万円に引き上げられました。

iDeCoは以下の4つのステップで始められます。

ステップ①iDeCoの加入資格の確認

ステップ②掛金を決める

ステップ③運用商品・金融機関を選ぶ

ステップ④加入手続きをする

これからiDeCoを始める場合、自分がいくら拠出できるのかをまず確認しましょう。

そして、将来のシミュレーションなどから逆算し、無理のない範囲で掛金を決めます。

次に、運用したい投資信託が選べる金融機関で口座開設をし、加入手続きをしましょう。

また、運用商品ごとに仕組み、特徴、リスクとリターンの関係などは異なります。

運用商品の特徴やリスクなどをよく理解したうえで、自分に合った商品を選びましょう。

iDeCo(個人型確定拠出年金)とは老後資金準備を目的とした私的年金制度です。

iDeCoの上限額を職業別に見ていくと、自営業者は6.8万円、会社員・公務員は1.2〜2.3万円(公務員は2024年12月から2万円)、専業主婦(夫)は2.3万円でした。

なお、iDeCoの上限額は2027年から引き上げになります。iDeCoの上限額は決まっていますが、“自分にとって最適な掛金額”は人によって異なります。上限まで拠出するべきか、無理のない範囲で積み立てるべきかは、老後に必要な金額・不足額・家計の余力によって最適解が変わります。

制度の数字を理解するだけでなく、まず自分の資金計画を整理することが大切です。

3分投資診断なら、老後必要額・不足額・あなたに最適なiDeCo掛金プランを自動で算出。「iDeCoの掛金をいくらにするべきか?」と迷っている方の判断材料になります。

»iDeCoの最適な掛金額を3分で診断(無料)

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、さまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。