関連記事

.jpg?auto=format,compress&fit=max&w=1920)

iDeCoの掛金が少ない公務員でも節税効果はある?注意点や始め方も徹底解説

»公務員でもiDeCo始めるべき?あなたに合った投資を診断

「掛金が少ない公務員がiDeCoに加入しても節税効果は得られる?」と思っている人も多いでしょう。

現在、多くの公務員がiDeCo(イデコ)に加入しています。公務員の掛金の上限額は今まで1.2万円でしたが、2024年12月から「月額2万円」に上がります。

一方で、iDeCoには独自の手数料がかかるため、掛金が少ないほど手数料の負担が大きくなってしまうデメリットがある点に注意が必要です。

本記事では「公務員がiDeCoに加入しても節税効果はある?」と悩んでいる人に向けて、公務員がiDeCoを始めるにあたってのメリットとデメリット、注意点などを含めて、ファイナンシャルアドバイザーがわかりやすく解説していきます。

この記事を読んでわかること

- 「退職金が減額」「年金制度の改定」などを理由にiDeCoに加入する公務員が増加

- 公務員がiDeCoに加入するメリットは「掛金の全額が所得控除」「運用益が非課税」「受取時の控除」

- 公務員の掛金上限額は2024年12月から「月額2万円」に

- iDeCoの掛金が少額でも長期運用を行うことで効率的にお金を増やすことが期待できる

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoによる資産形成と節税金額をシミュレーション!無料ですぐに結果を見られます。

関連記事

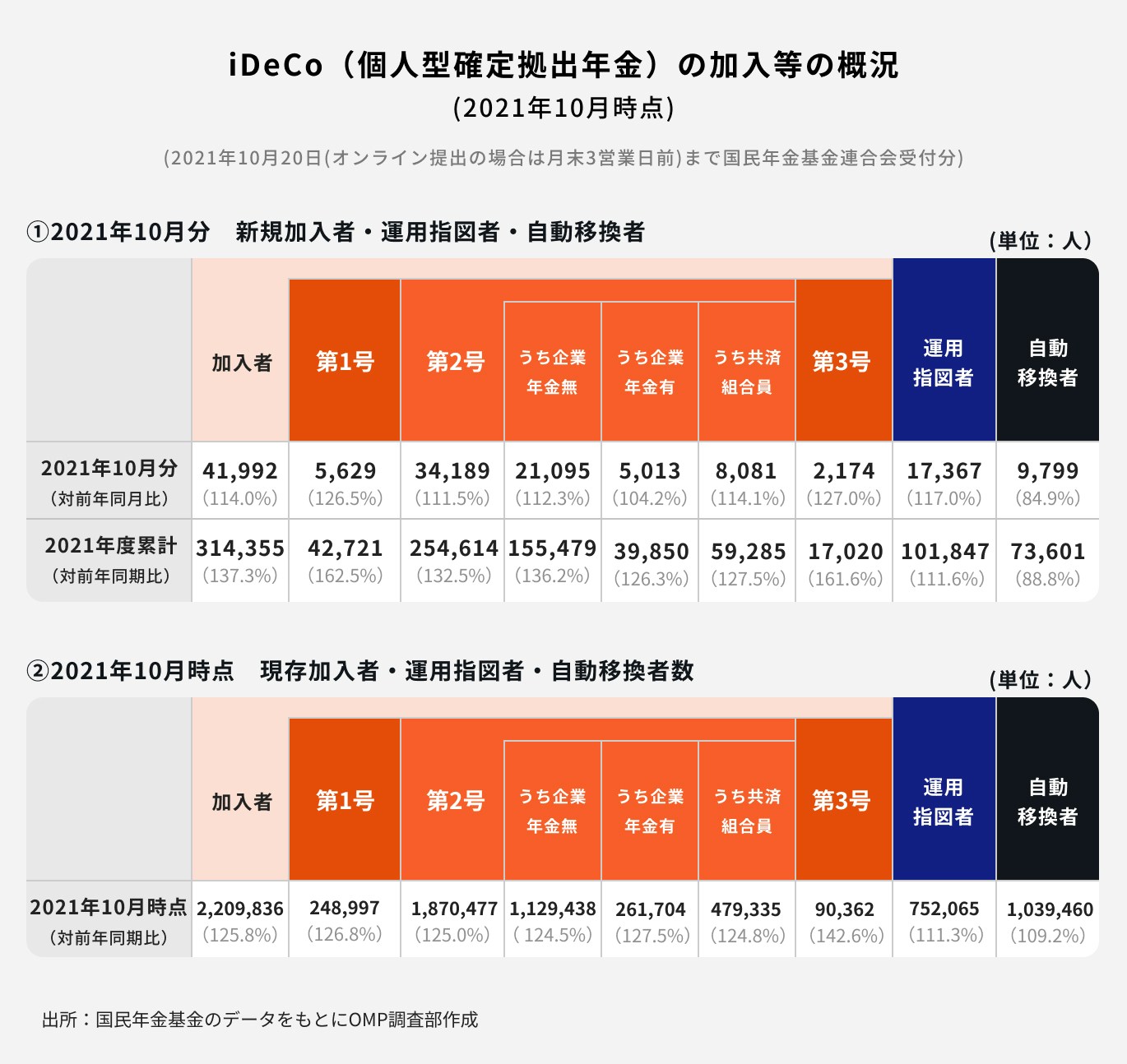

iDeCoに加入する公務員が増加

iDeCoは、老後資金を自分でつくるための私的年金制度です。

“私的”と呼ばれる理由は、「加入するかしないか」「どの金融機関で・毎月いくらの掛金を・どの方法で運用するか」をすべて自己判断で行うためです。

制度自体は個人型確定拠出年金として2001年から設けられていましたが、2016年にiDeCoという愛称がつき、公務員は2017年から加入できるようになりました。

2021年度には、iDeCoに新規加入した公務員の数が対前年同期比で127.5%に増加しています。

安定の象徴とも思われる公務員が、老後資金不足に備える背景を見ていきましょう。

(参考:iDeCo(個人型確定拠出年金)の加入等の概況)

増加の背景①退職金が減額

公務員の老後資金といえば、退職金で賄うと考えているという人も多いでしょう。

退職金は老後資金の大きな柱となりますが、官民格差の是正のもと、公務員の退職金も減額傾向にあります。

国家公務員(常勤職員)が定年まで勤めた場合の平均支給額は、令和元年度で約2090万円です。

2000万円の大台を超えてはいるものの、平成27年度~令和元年度(5年間)で約90万円減額されていることがわかります。

現在働き盛りの世代が退職金を受け取る頃には、さらに減額されている可能性があることを想定しておく方が賢明でしょう。

(参考:内閣人事局|国家公務員制度|給与・退職手当)

(参考:退職手当の支給状況)

増加の背景②年金制度の改定

公務員のiDeCo加入者が増えているもうひとつの理由は、2015年に行われた年金制度の改定です。

かつて公務員の共済年金は保険料率が低く、厚生年金に上乗せした「職域加算」と呼ばれる給付も受けられる、手厚い年金制度でした。

改定により職域加算は廃止、代わりに「年金払い退職給付」が導入されましたが、退職手当は以前よりも低くなっているのが現状です。

(参考:「年金払い退職給付」について|総務省)

公務員の掛金上限額は「月額2万円」

iDeCoは、働き方によって3つの加入区分が設けられています。

会社員・公務員はどちらも厚生年金の対象である第2号被保険者に分類されますが、それぞれ掛金の上限が異なります。

公務員が1ヶ月に拠出できるiDeCoの上限金額は2万円、年間24万円まで将来の老後資金のために積立をすることができます(2025年12月時点)。

(参考:iDeCoの仕組み|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】】)

公務員がiDeCoに加入するメリット

公務員がiDeCoを利用するメリットには、3つの節税効果があります。

メリット①掛金の全額が所得控除

私たちが普段払っている税金は、収入から各種控除を差し引いた金額(=課税所得)をもとに計算されています。

iDeCoは掛金の全額が所得控除の対象になるため、同じ収入でも課税所得が下がることで所得税・住民税を少なくすることができます。

メリット②運用益が非課税

運用によって得た利益には、通常20.315%の税金がかかります。

iDeCoの場合は運用益が非課税になるため、税金として引かれていた分も投資に回すことができます。

メリット③受取時の控除

iDeCoで積み立てたお金は、受け取り方によって「退職所得控除」または「公的年金等控除」の税控除を受けることができます。

一時金として受け取る場合は、退職所得控除の対象となります。退職所得控除は、加入年数が長い人ほど非課税枠が大きくなる特徴があります。

ただし、受け取る19年以内(※)に勤め先からの退職金を受け取っている場合は控除額が調整されるため、注意が必要です。

年金として受け取る場合は、公的年金等控除の対象となります。

iDeCoと公的年金等を合わせた金額を収入とし、すべての金額に対して公的年金等控除を受けることができます。

公務員の場合、退職金・公的年金共に金額が高くなる可能性があるため「退職所得控除」と「公的年金等控除」を併用するなど、受け取り方を工夫すると良いでしょう。

※2022年4月より14年以内から19年以内に変更

(参考:⑴ 退職所得控除額の計算の特例の改正|所得税法等の改正|財務省)

公務員でも節税効果は得られる?シミュレーション

節税効果をシュミレーションすると、下記のような金額になります。

(参考:iDeCo・つみたてNISAシミュレーション: 三井住友銀行)

掛金の金額と年収によって変わりますが、たとえ少額であっても所得税と住民税の軽減効果を受けることができます。

関連記事

関連記事

2024/08/16

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

公務員がiDeCoに加入するデメリット

2023年11月までの公務員のiDeCoの掛金は月2万円までと、少なめです。そのため、掛金が少なかった場合、所得控除の十分な節税効果を受けることができない可能性があります。

例えば、30歳年収500万円の公務員が月1万円でiDeCoを始めた場合、年間2万4000円の減税ができますが、会社員と同様に掛金の上限が月2.3万だった場合は年間5万5200円の減税となります。

また、iDeCoには独自の手数料がかかります。

加入時の手数料や掛金収納時手数料・還付手数料など、掛金の金額に関わらず一定の手数料がかかるのです。

掛金が少ないほど、手数料の負担が大きくなってしまう点はデメリットだといえるでしょう。

公務員がiDeCoに加入する場合の始め方・手続き

公務員がiDeCoに加入する際、どのような手続きをすれば良いのか、詳しく見ていきましょう。

関連記事

関連記事

iDeCoの始め方

iDeCoは4つのステップで始めることができます。

①掛金を決める

まずは、iDeCoに加入する際に毎月の拠出金額を決めましょう。

最低月額5000円から加入できる金融機関が多いです。

節税などのメリットはありますが、以下のような注意点もありますので、無理のない金額で検討しましょう。

〈注意点〉

・原則60歳まで引き出すことができない

・掛金の変更は年1回(12月分の掛金~翌年11月分の間)しかできない

・掛金の変更は「加入者掛金変更届」の提出が必要

・原則60歳まで引き出すことができない

・掛金の変更は年1回(12月分の掛金~翌年11月分の間)しかできない

・掛金の変更は「加入者掛金変更届」の提出が必要

②金融機関を選ぶ

予算が決まったら、どの金融機関でiDeCoの口座を開設するか決めましょう。

iDeCoの口座は証券会社・銀行などの金融機関で開設できますが、ネット系と窓口系の金融機関では特徴が異なります。

自力で全ての判断をできる場合、手数料重視ならネット系、開設手続きや商品の選び方から相談できるサポート性を重視したいなら窓口系の方が良いでしょう。

\iDeCoの始め方を無料でプロがサポートします/

③書類の準備&加入手続きをする

iDeCoの加入手続きには、自分で選んだ金融機関から入手した「個人型年金加入申出書」が必要です。書面で手続きする場合は、金融機関から郵送されてきます。

加入申出書には、主に以下のような内容を記入します。

・氏名、生年月日

・住所、電話番号

・基礎年金番号

・掛金の納付方法、引き落とし口座情報

・掛金の金額

・勤め先の事業所情報

など

・住所、電話番号

・基礎年金番号

・掛金の納付方法、引き落とし口座情報

・掛金の金額

・勤め先の事業所情報

など

記入後、必要書類を添付して金融機関に提出しましょう。

また、一部の金融機関では、オンラインで手続きができる場合もあるため、手続きについての詳細は各HPなどで確認することをおすすめします。

会社員・公務員など、厚生年金の被保険者の場合は、事業主(勤め先)に証明書を記入してもらう必要があるため、忘れないようにしましょう。

(参考:iDeCo加入手続きについて|iDeCoをはじめよう|iDeCo(イデコ・個人型確定拠出年金)【公式】)

④運用商品を選ぶ

口座の開設が完了したら、実際に購入したい金融商品を選びましょう。

iDeCoでは、運用を目的とする投資信託だけでなく、定期預金・保険などの元本確保型も用意されています。

どの金融商品にするかは目的と年齢で変わってきます。

運用期間が20年以上確保できる年齢の人で、老後のために大きな資産を作りたい場合は、元本保証はなくとも成長性に期待できる投資信託を購入する方が良いでしょう。

一方で、価格変動のリスクを許容できない場合や、年齢的に運用期間が10年未満しか確保できない場合、節税を目的として元本確保型を選ぶ方がリスクは抑えることができるでしょう。

関連記事

納付方法は口座引き落とし、もしくは給与天引き

iDeCoの掛金は国民年金基金連合会に支払います。

公務員の掛金の納付方法は、口座振替または給与天引きのどちらか希望する方法を選択できるようになっています。

ちなみに、給与天引きを選んでいると途中で掛金の変更をしたい場合は、経理など給与支払いを担当している部署に連絡して手続きを行う必要があります。

iDeCoの加入を申し込む時に納付方法を選択することになりますので、自分に合った納付方法を考えておきましょう。

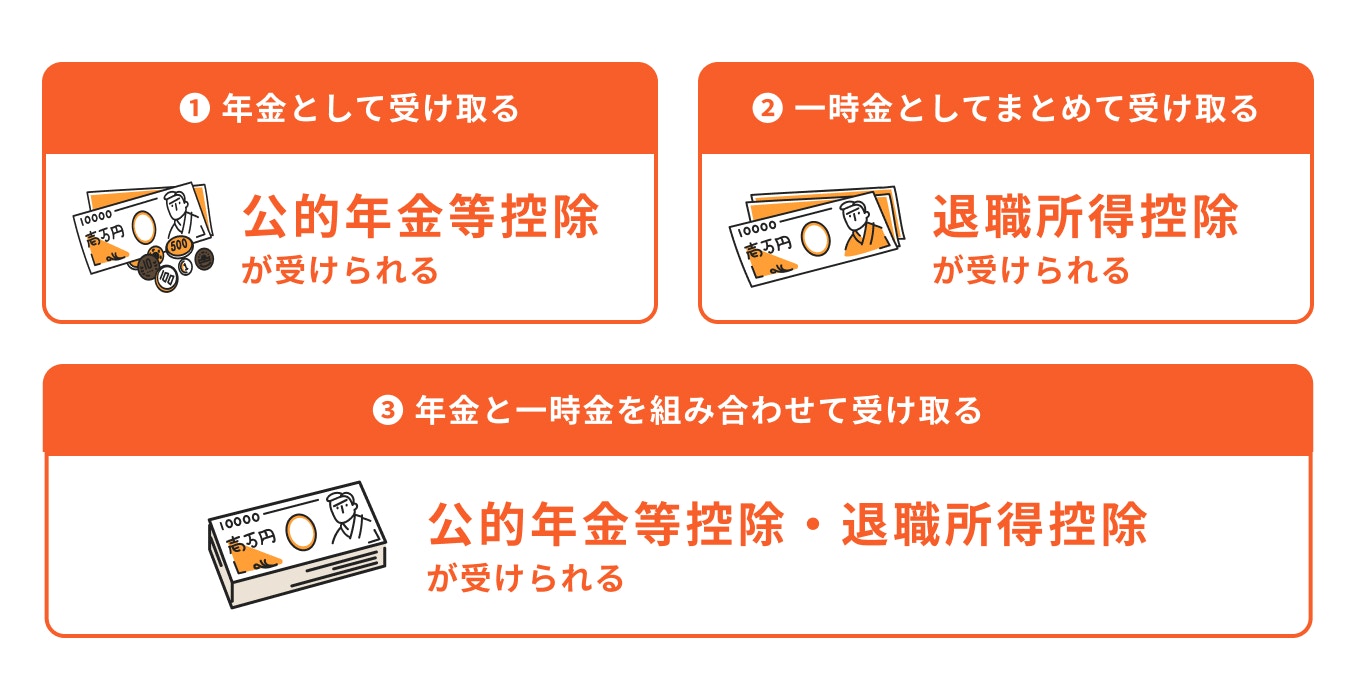

積み立てた年金の受け取り方

iDeCoで積立・運用したお金は、原則60歳から3つの方法で受け取ることができます。

①一時金受取

60~70歳までの間に一括で受け取る(退職所得控除の対象)

※2022年4月から、受給開始時期の上限が75歳に引き上げ

②年金受取

受け取り予定期間を5年以上20年以下の年単位で設定し、年金として受け取る(公的年金等控除の対象)

③一時金と年金を併用して受取

一部を一時金として受け取り、残りを年金として受け取る(退職所得控除、公的年金等控除それぞれ対象)

60~70歳までの間に一括で受け取る(退職所得控除の対象)

※2022年4月から、受給開始時期の上限が75歳に引き上げ

②年金受取

受け取り予定期間を5年以上20年以下の年単位で設定し、年金として受け取る(公的年金等控除の対象)

③一時金と年金を併用して受取

一部を一時金として受け取り、残りを年金として受け取る(退職所得控除、公的年金等控除それぞれ対象)

公務員の場合、勤め先からの退職金で退職所得控除の枠を使い切ってしまう可能性があります。

控除枠を超える金額を受け取る時には課税対象となるため、受け取り時期や受け取り方法はよく検討しておきましょう。

公務員がiDeCoで注意すること

公務員がiDeCoに加入した際、注意しなければいけない点がいくつかあります。

年末調整や確定申告を必ず行う

iDeCoの税制優遇を受けるためには、年末調整または確定申告が必要になります。

国民年金基金連合会から送られる「小規模企業共済等掛金払込証明書」は毎年10〜11月頃に届きます。

年末調整時に添付して提出する大切な書類なので、必ず保管しておきましょう。

年末調整の場合、勤務先から受け取る「給与所得者の保険証控除申告書」の必要事項を記入し、前述の「小規模企業共済等掛金払込証明書」と合わせて提出すると申告できます。

年末調整での申告を忘れてしまった場合でも、確定申告をすれば問題ありません。

関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

育休を取得している場合

育休を取得すると育児休業手当金が支給されますが、給与の扱いではないため、育休期間中は税法上収入が0円という扱いになります。

拠出金の払込方法を個人にしている場合は影響ありませんが、事業主払いにしていると掛金の給与天引きができなくなってしまいます。

ポイントの解説

事業主払いとなっている人で、育休後も掛金の拠出を続けたい人は個人払いに変更する必要があります。

ただし、個人払いで掛金の拠出を続けても、収入が実質0円の期間になるため、所得控除による節税効果は得られないということは念頭に置いておきましょう。

転職、退職する場合

転職や退職をした場合、iDeCoを移管等する必要があります。

ケース別に解説します。

ケース①転職先に企業型DCがある場合

ケース②転職先に企業型DCがない場合

ケース③国民年金第1号被保険者(自営業者など)になる場合

ケース④国民年金第3号被保険者(専業主婦等)になる場合

ケース②転職先に企業型DCがない場合

ケース③国民年金第1号被保険者(自営業者など)になる場合

ケース④国民年金第3号被保険者(専業主婦等)になる場合

(参考:iDeCo加入者で転職・退職された方へ|転職・退職された方|iDeCo(イデコ・個人型確定拠出年金)【公式】)

関連記事

ケース①転職先に企業型DCがある場合

転職先にも企業型DCがある場合「加入者資格の喪失・資産の移換」ができます。

移換を希望する場合、一旦はこれまで加入していたiDeCo(個人型確定拠出年金)の加入者資格を喪失することになります。

「加入者資格喪失届」を運営管理機関に提出し、転職先の企業型確定拠出年金に資産を移しましょう。

また、企業型と個人型の同時加入が認められている企業の場合、そのままiDeCoの加入を継続できるため詳細は転職先の人事や労務等の担当者に確認してください。

ケース②転職先に企業型DCがない場合

企業型DCがない転職先の場合、iDeCoの加入を継続することができます。

ただし、第1号被保険者である自営業者・専業主婦などが第2号被保険者である会社員・公務員となった場合はiDeCoの加入区分が変わるため、下記2点の提出が必要です。

・加入者被保険者種別変更届

・事業所登録申請書兼第2号加入者に係る事業主の証明書

・事業所登録申請書兼第2号加入者に係る事業主の証明書

第2号被保険者のまま、勤め先が変更になった場合は下記2点の提出が必要です。

・加入者登録事業所変更届

・事業所登録申請書兼第2号加入者に係る事業主の証明書

・事業所登録申請書兼第2号加入者に係る事業主の証明書

ケース③国民年金第1号被保険者(自営業者など)になる場合

公務員から自営業などの第1号被保険者になる場合も、iDeCoの加入は継続できます。

被保険者種別の変更手続きを行う必要があるため、忘れずに「加入者被保険者種別変更届」を運営期間中に提出しましょう。

ケース④国民年金第3号被保険者(専業主婦等)になる場合

結婚・出産・親の介護など、さまざまな理由で専業主婦になる選択をすることもあるかと思います。

公務員から専業主婦になっても、掛金の拠出が継続できるのであれば、引き続きiDeCoに加入することができます。

この場合も第2号被保険者から被保険者区分が変わるため「加入者被保険者種別変更届」を運営期間に提出する必要があることは覚えておきましょう。

法改正により、公務員がさらにiDeCoを利用しやすくなる

法改正により、iDeCoの加入要件や条件が下記のように変更されます。

・2022年4月~:iDeCoの積立金を受給できる期間が60~70歳→60~75歳に拡大

・2022年5月~:iDeCoに加入できる年齢が60歳未満→65歳未満に拡大

・2022年10月~:企業型DCに加入している人のiDeCo同時加入の要件の緩和

・2024年12月~:公務員の掛金上限が1.2万円→2万円に拡大

・2022年5月~:iDeCoに加入できる年齢が60歳未満→65歳未満に拡大

・2022年10月~:企業型DCに加入している人のiDeCo同時加入の要件の緩和

・2024年12月~:公務員の掛金上限が1.2万円→2万円に拡大

iDeCoは任意で加入する私的年金制度ではありますが、国が推奨する年金制度のひとつでもあります。

そのため、その恩恵が国民にとってなるべく公平性のあるものになるよう、職種による制限が設けられていました。

しかし、今後は企業型DCとiDeCoの併用がしやすくなったり、掛金をこれまでより多く拠出できるようになり、公務員にとってはメリットの大きい法改正となりそうです。

まとめ

本記事では

①公務員のiDeCo新規加入が増加している背景

②公務員がiDeCoに加入するメリットとデメリット

③iDeCoの始め方

④働き方が変わった時の注意点

⑤iDeCoの加入条件緩和

②公務員がiDeCoに加入するメリットとデメリット

③iDeCoの始め方

④働き方が変わった時の注意点

⑤iDeCoの加入条件緩和

について解説しました。

退職金や年金が民間企業より手厚いというメリットが目立つ公務員ですが、副業禁止などの制約が多い一面もありますよね。

本業以外でも収入を得たり、節税を行うことが一般的に難しい公務員にとって、iDeCoは上手く活用すればメリットの多い制度だといえます。

とはいえ、iDeCoは複雑な制度になっているため、これまで資産運用をしたことがない初心者にとってはつまずきやすいポイントが多いのも事実です。

特に、老後を考え20年、30年と長期間かけて資産を形成していくことを目的としています。30年後に「目標金額に達しなかった」ということにならないよう、今から計画的に準備しましょう。

»公務員でもiDeCoで賢く節税&資産形成。あなたの状況に合わせた最適運用をいますぐ診断

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。