関連記事

»iDeCoとNISA、どっちが自分に合う?3分でチェック

「50歳から始めるならiDeCoとNISA、どっちがベスト?」「50代からiDeCoを始めても無意味?」と思っている人も多いのではないでしょうか。

iDeCoとは自分で将来の年金を準備する私的年金制度のことです。また、NISAは少額投資非課税制度のことをいい、18歳以上であれば誰でも利用できる制度です。

iDeCoとNISAは50代から始めることはできますが、将来必要なお金を貯めるにはiDeCoとNISAだけでは準備できない可能性があります。

本記事では「50歳で始めるならiDeCoとNISA、どっちを選ぶべき?」と悩んでいる人に向けて、iDeCoとNISAに限らず、50代からの投資のポイントについてプロが解説します。

NISAやiDeCoが気になるあなたへ

老後資金づくりに役立つ、さまざまなサービスを無料でご利用いただけます。

▶3分投資診断:iDeCoかNISAか、相性の良い資産運用がわかる

▶50代から始める資産運用:スマホで見られる30分の無料セミナー

▶将来資金オンライン相談:具体的な解決策を専門家に無料相談

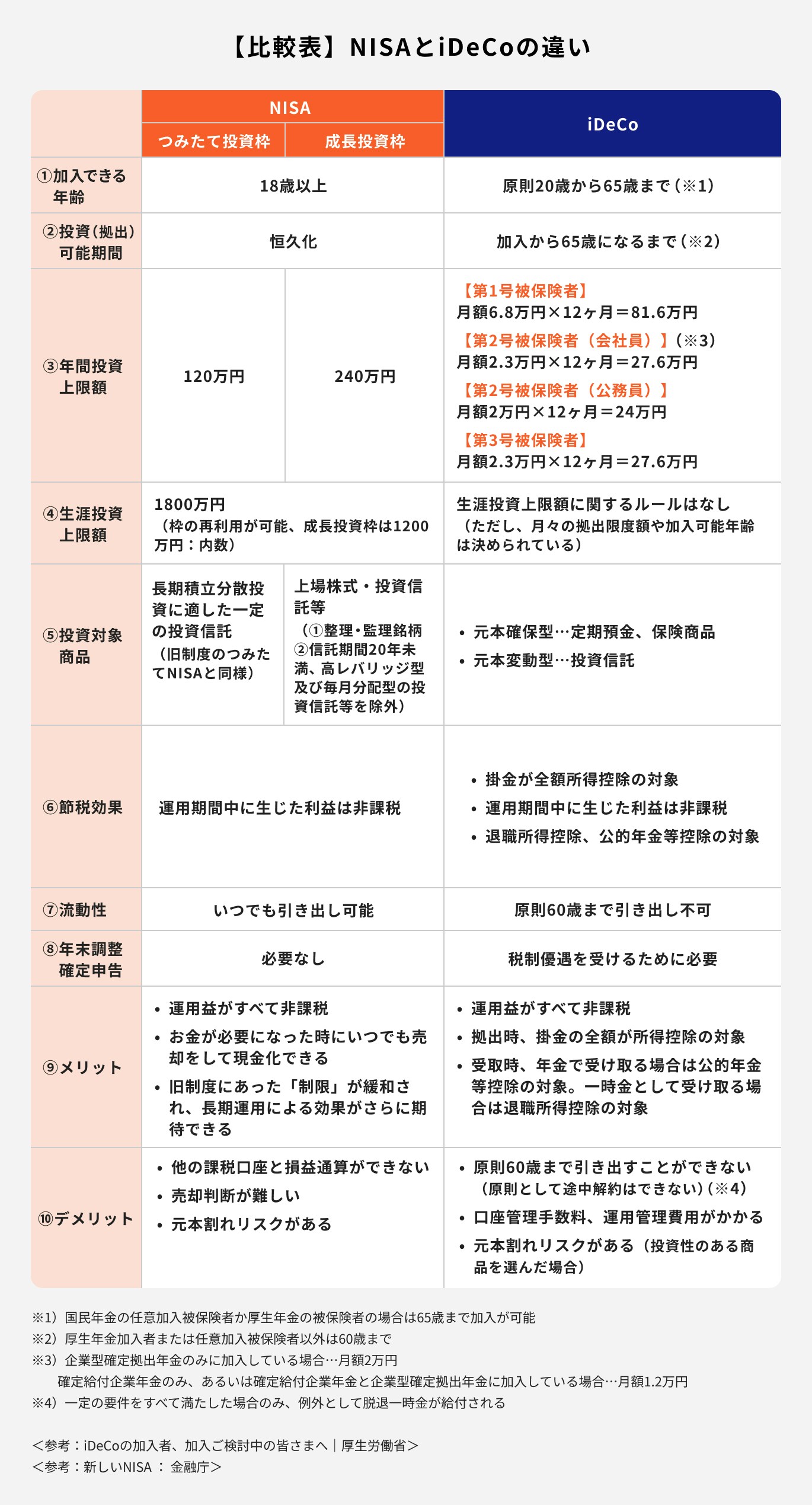

iDeCoとNISAについて、まずは両制度の仕組みや違いについて理解しておきましょう。

NISAとiDeCoは、主に投資信託などに自ら投資して運用する非課税制度です。

特にiDeCoは将来の年金を準備することに重点をおいた制度で、掛金がすべて所得控除の対象になるなど、さまざまな税制優遇が受けられます。

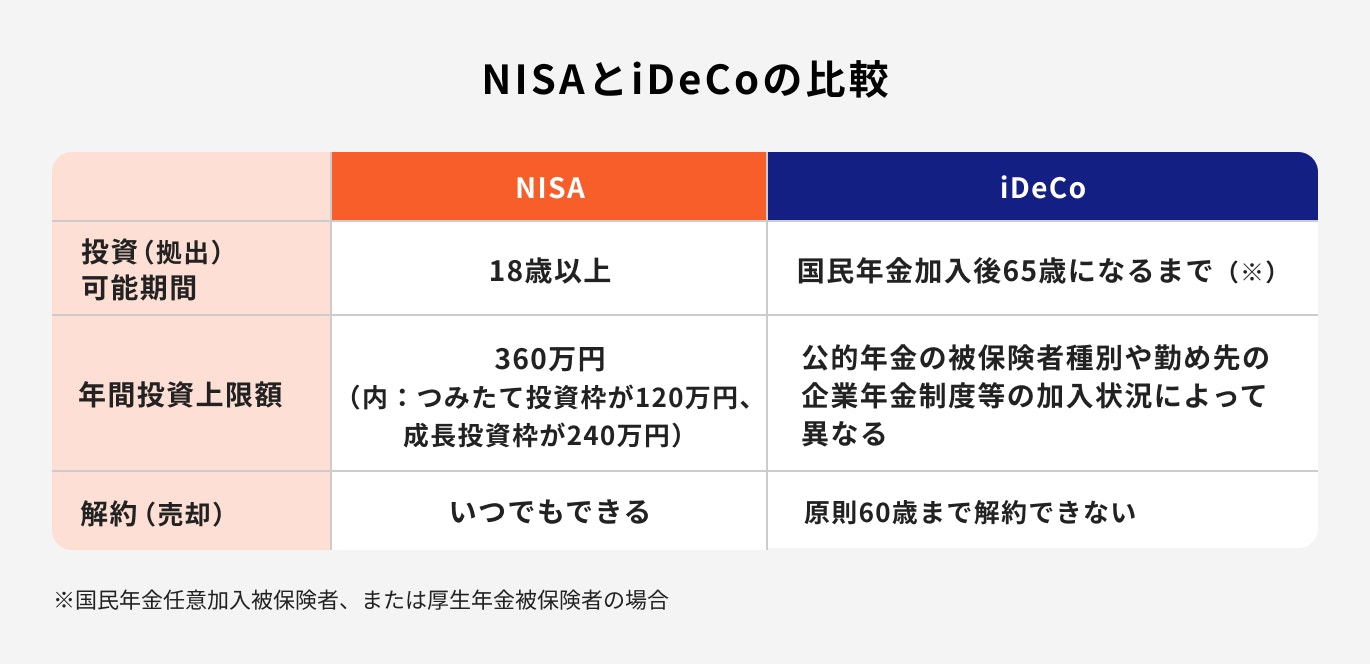

そのため、NISAは成人であれば年齢に関係なく利用でき、解約も自由ですが、iDeCoへの加入は20歳以上65歳までに限られており、資産も60歳まで引き出すことができません。

これはiDeCoが老後資金作りに特化しているためで、流動性の高いNISAとは大きく異なる点です。

年間の投資上限額に関しては、NISAのつみたて投資枠が120万円、成長投資枠が240万円です。一方、iDeCoでは年金種別等によって毎月の拠出額が異なり、一番多く拠出できる自営業者で年間80万円ほどです。

制度によって投資できる総額に差が生じているため、それぞれの特徴を活かせる投資額、拠出額などを考える必要もあるでしょう。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

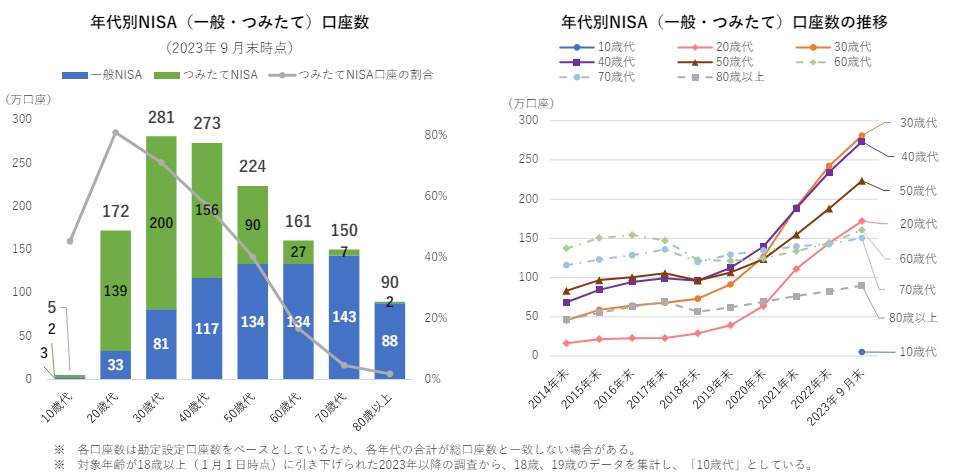

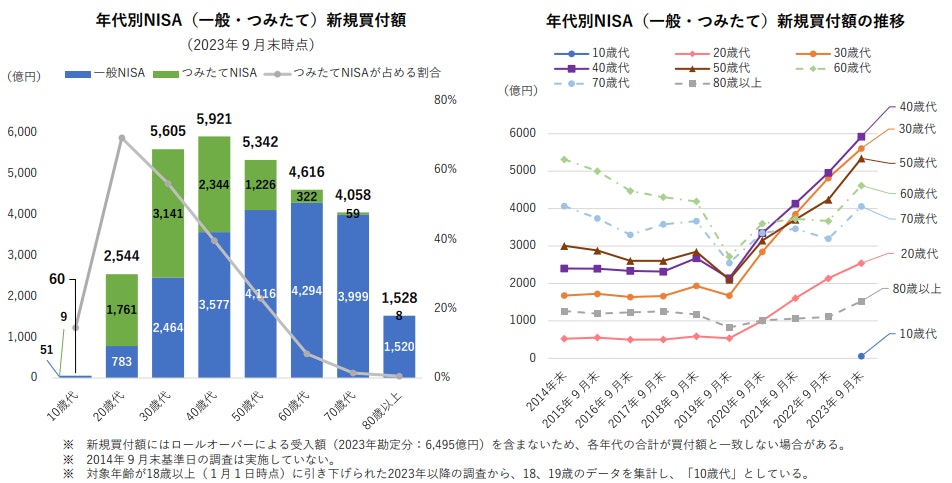

<引用:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会>

<引用:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会>

50代のNISA口座保有数は、2023年9月末で約200万口座を突破しており、買付金額も年々増加傾向にあります。

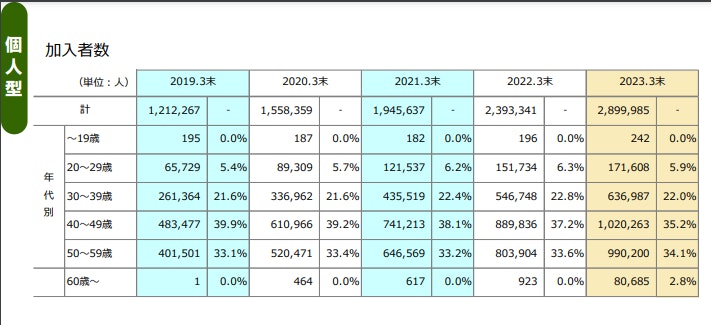

<引用:確定拠出年金統計資料(2023年3月末)|運営管理機関連絡協議会>

また、iDeCo加入者数の割合も2023年末には全体の34.1%と2019年から増えており、制度に対する注目度が高いことがわかります。

その他の年代でも、NISA口座開設数や買付金額、iDeCoの加入者数は増加しています。

(参考:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会)

(参考:確定拠出年金統計資料(2023年3月末)|運営管理機関連絡協議会)

NISAは日本国内に住む18歳以上(1月1日時点)の人が利用できる少額投資非課税制度です。投資可能期間は恒久化されており、年齢に制限なく投資を続けることが可能です。

また、運用期間中に積立投資額を増減したり、途中で売却もできるほか、運用益はすべて非課税となり、節税のメリットも享受できます。

年間投資上限額と生涯投資上限額はあるものの、運用の自由度が高い制度といえます。

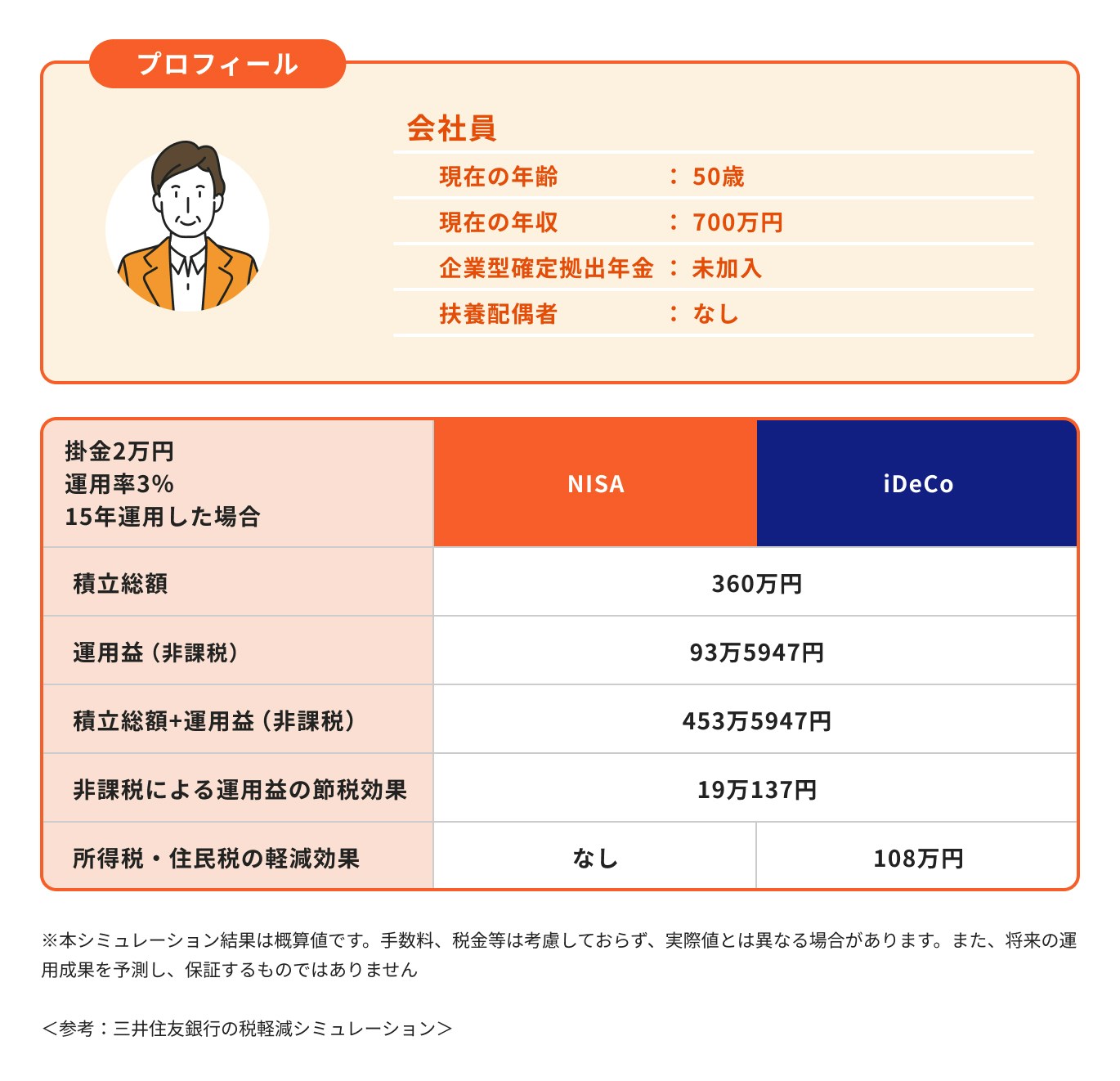

iDeCoは掛金のすべてが所得税控除の対象となります。

50歳で年収700万円、毎月2万円を利回り3%で15年間運用した場合、iDeCoによる所得税と住民税の軽減効果は108万円となり、節税の効果が高いことがわかります。

日本の所得税率は累進課税で、年収が高ければ税率が高くなる税制です。そのため運用期間が短かったとしても、年収が高い人ほど税のメリットを実感しやすいでしょう。

iDeCoは国民年金の任意加入者、もしくは会社員・公務員であれば65歳まで、それ以外の場合は60歳までの加入が可能ですが、拠出期間や運用期間が限られているのがデメリットです。

運用のリスクを軽減させるためには長期運用が不可欠ですが、スタートする時期が遅いと拠出期間や運用期間が短くなってしまいます。このため、運用中の価格変動リスク等が大きくなることは心得ておきましょう。

iDeCoとNISAは併用が可能です。iDeCoとNISAは同じ非課税制度ですが、その仕組みや制度のメリット・デメリットはそれぞれ異なります。

制度のメリットを活かしながら、既存の公的年金制度も併せると、老後の生活プランも立てやすくなります。

運用期間や将来のお金の受け取り方なども考えて、無理のない範囲で決めると良いでしょう。

iDeCoは老後資金作りを目的とした制度のため、加入は65歳まで、原則60歳まで資産の引き出しができません。

また、掛金が全額所得控除されるなどの税メリットはありますが、会社員や公務員などは月の拠出限度額が1.2~2.3万円程度なので、掛金額が少ないと感じるかもしれません。

一方、NISAは日本国内に住む18歳以上であれば、いつでも投資がスタートでき、解約に制限もありません。年間360万円(つみたて投資枠と成長投資枠の合計、生涯投資限度額は1800万円)まで投資ができるのも魅力のひとつです。

気軽に投資を始めたい人、自由に投資をしたい人は、まずはNISAを検討してみましょう。

iDeCoとNISAで運用商品をどう選ぶべきか、悩んでいる人も多いのではないでしょうか。

iDeCoとNISA、それぞれどんな商品が選べるのか、選び方について見ていきましょう。

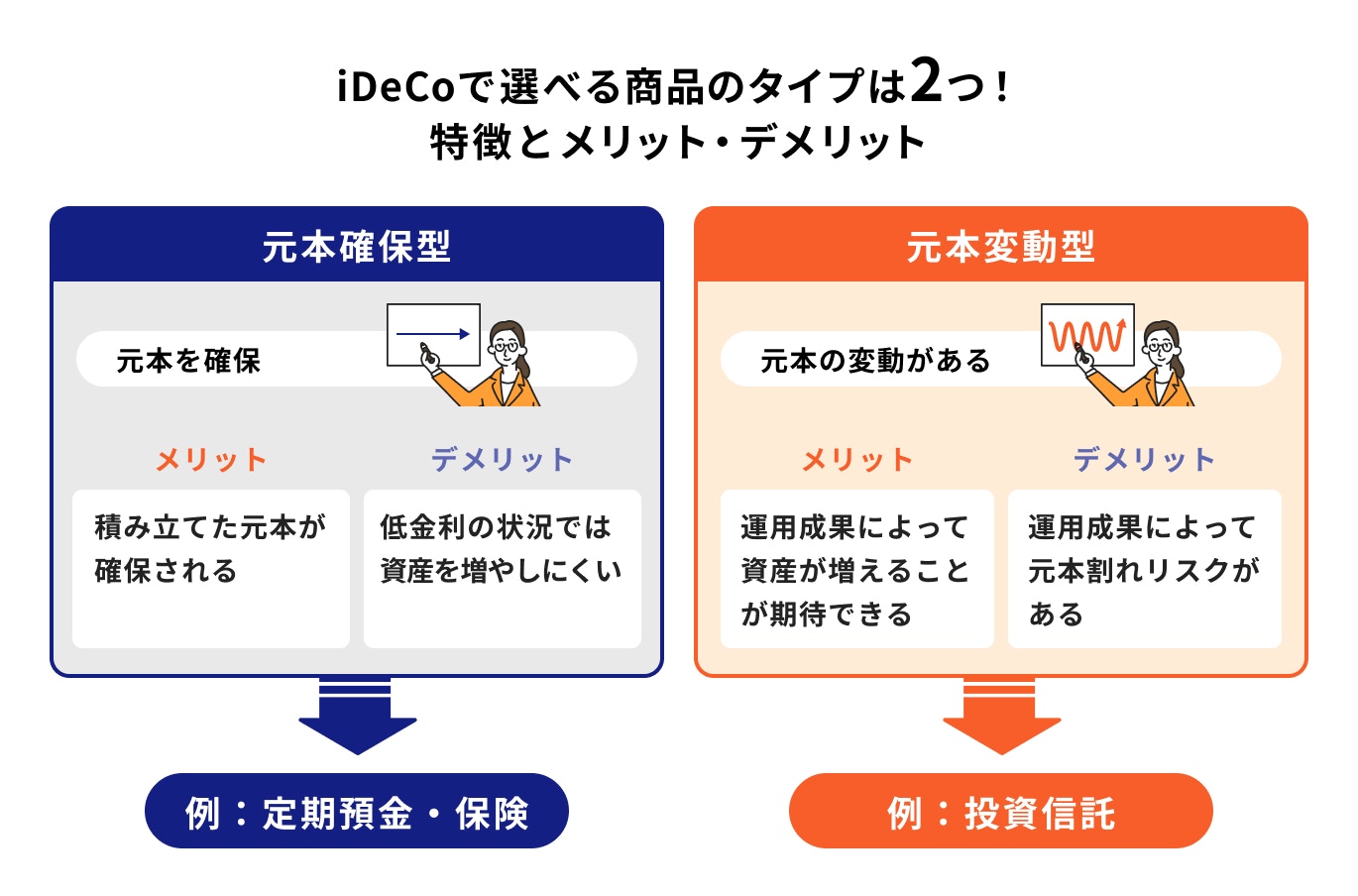

iDeCoで運用できる商品のタイプには

があります。

元本確保型商品とは、積み立てた資産の元本が確保されている商品のことで、保険商品や定期預金が挙げられます。あらかじめ決められた利率で運用され、満期時には元本と運用益を受け取れます。

一方、元本確保型商品だと、低金利下では資産を増やしにくいというデメリットがあります。そのため、iDeCoに必要な手数料などが運用益を上回ってしまう可能性がある点に注意しましょう。

元本変動型商品とは、運用によって積み立てたお金が増減する商品のことで、投資信託が該当します。運用益が非課税となるメリットを活かし、効率的に資産を増やすことが期待できます。

ただし、投資にはリスクがあるため、元本割れをして資産が減る可能性もあります。投資の目的と自分のリスク許容度に合わせた商品選びが必要です。

NISAにはつみたて投資枠と成長投資枠があり、この2つの枠で購入できる商品は少し異なります。

つみたて投資枠では、金融庁が選定した長期・積立・分散投資に適した一定の投資信託やETFに投資ができます。株式等は購入できません。

一方、成長投資枠で選べる商品には、投資信託(ハイリスク商品を除く)、国内外の上場株式、ETF(上場投資信託)、REIT(不動産投資信託)があります。つみたて投資枠の商品を選ぶことも可能です。

購入できる商品は、つみたて投資枠よりも種類が多く、バラエティに富んでいます。投資上限額も240万円なので、より自由に投資ができるでしょう。

NISAやiDeCoが気になるあなたへ

老後資金づくりに役立つ、さまざまなサービスを無料でご利用いただけます。

▶3分投資診断:iDeCoかNISAか、相性の良い資産運用がわかる

▶50代から始める資産運用:スマホで見られる30分の無料セミナー

▶将来資金オンライン相談:具体的な解決策を専門家に無料相談

iDeCoとNISAの始め方について、それぞれ詳しく見ていきましょう。

iDeCoは65歳未満の国民年金被保険者であれば加入することができます。

ただし、国民年金被保険者の種別や勤め先の企業年金制度等によって、加入の可否や拠出上限額が異なるため、これらは事前に調べておきましょう。

次に、iDeCoを取り扱う証券会社や銀行、保険会社などを選びます。金融機関は1つしか選べないうえ、各金融機関で取り扱う商品やサービス内容が異なるので、慎重に検討しましょう。

金融機関が決まったら、Webサイトや店頭にて加入手続きを行います。手続きには本人確認書類の写しなどが必要なので、事前に準備をしておくと手続きがスムーズに進みます。

口座開設には1~2ヶ月程度を要します。口座を開設したら運用商品を選び、毎月の掛金を決めましょう。購入の手続きが完了したら運用がスタートします。

NISA口座は1つの金融機関のみ開設可能です。1年単位で金融機関の変更は可能ですが、各金融機関で取り扱う商品やサービス内容が異なるので慎重に選びましょう。

金融機関が決まったら、NISA口座開設手続きを開始します。NISA口座開設には、NISA口座開設申込書、マイナンバー、本人確認書類の写し等が必要です。

口座開設が完了したら、商品を選び購入することで資産運用がスタートします。

iDeCoとNISAを始めても、運用期間が短いと積み立てられる総額が少なく、複利効果を十分に得ることができません。そのため、運用をしても老後に必要な額が貯められない可能性があります。

例えば、毎月3万円を年利3%で30歳から30年間積立投資をした場合、元本1080万円に対し、元本込みで資産は1748万円まで増加します。

一方、50歳から10年間運用した場合、元本360万円を含め、資産は約419万円になります。期間が短いので運用益は多くありませんが、思ったより増えていないと感じる人も多いのではないでしょうか。

近年は円安や人件費の高騰による物価上昇が続き、インフレが進んでいます。この傾向は今後も続く可能性があり、老後に必要な生活費はさらに増加することが予想されます。

老後を過ごすにあたって必要な金額が多い人は、このことを理解して、自分に適した資産運用を行う必要があります。

まとまったお金がある場合は、NISAやiDeCo以外の投資方法も検討してみましょう。

50代になると、30代や40代とは異なり、運用できる期間が短くなります。そのため、商品選びには慎重さが求められます。

50代で投資を行う際には、以下のポイントをおさえておくことが大切です。

投資の目的は人それぞれ異なります。将来資金を目的として資産運用をスタートする場合には、まずは将来必要になるお金をきちんと計算しましょう。

例えば、老後資金が目的の場合の計算方法は下記の通りです。

目標金額を算出して、今あるお金をどう活用するか、また毎月どのくらい積立投資をしていけば良いかを検討しましょう。

お金を貯める目的と目標金額を明確にして、自分に合った投資方法を見つけていきましょう。

投資にはリスクがあり、多くの場合、元本保証がありません。将来のお金が足りている場合は、リスクの大きい商品に投資をして、お金を増やす必要はないでしょう。

一方で、今後の物価上昇などに対応するため、資産を大きく減らさない運用を行うことも大切です。低リスク商品に投資をして、安定的な運用を目指すことも一案です。

将来のお金が現時点で足りていない場合は、将来の生活資金を貯めるためにも、健康で働ける間は仕事を続けることや、生活費を節約するなどして収支のバランスを見直してみることをおすすめします。

また、将来に備えて50代から投資を始めるならiDeCoだけでなく、NISAの特徴を活かした運用も検討してみましょう。

NISAは運用期間に制限のない非課税制度です。運用を長く継続できるので、リスクを抑えた資産運用を行いつつ、必要に応じて資産を引き出せるのもメリットのひとつです。

将来の生活のため、50歳から老後資金を準備するのに遅すぎることはありません。貯蓄に励むことも大切ですが、効率よく資産を増やすためにも資産運用を検討してみましょう。

50代からの運用の懸念点は、投資期間が短いことで運用中のリスクが大きくなり、資産が減ってしまう可能性があることです。

資産を守るためにも、投資する商品は低リスク商品を選び、できるだけ長期投資を心がけるようにしましょう。

投資をするうえで大切なことは、バランスよく投資をすることです。まとまったお金がある人は、債券投資など、利率を固定することで低リスクの運用が可能です。

これに加えて、投資信託を活用した少額積立投資を行うと、バランスのよい投資ができるでしょう。

金融商品には価格変動リスクなど、さまざまなリスクがあります。そのため、投資したお金は日々変動するため、できる限り長期で運用を行うことが大切です。

投資できる期間が短い場合は、低リスクの金融商品を選択するなど、慎重に商品を選びながら、安定的な運用を心がけると良いでしょう。

投資信託など、リスク性商品にはさまざまな銘柄があります。

自分の意向に合った商品を選びたくても、世の中で販売されている金融商品があまりにも多く、自分に合った商品や銘柄、投資方法を適切に選べないことも少なくありません。

資産運用で迷いが生じたら、IFAやFPなど、資産運用の専門家が行う無料相談などで意見を聞いてみるのもおすすめです。

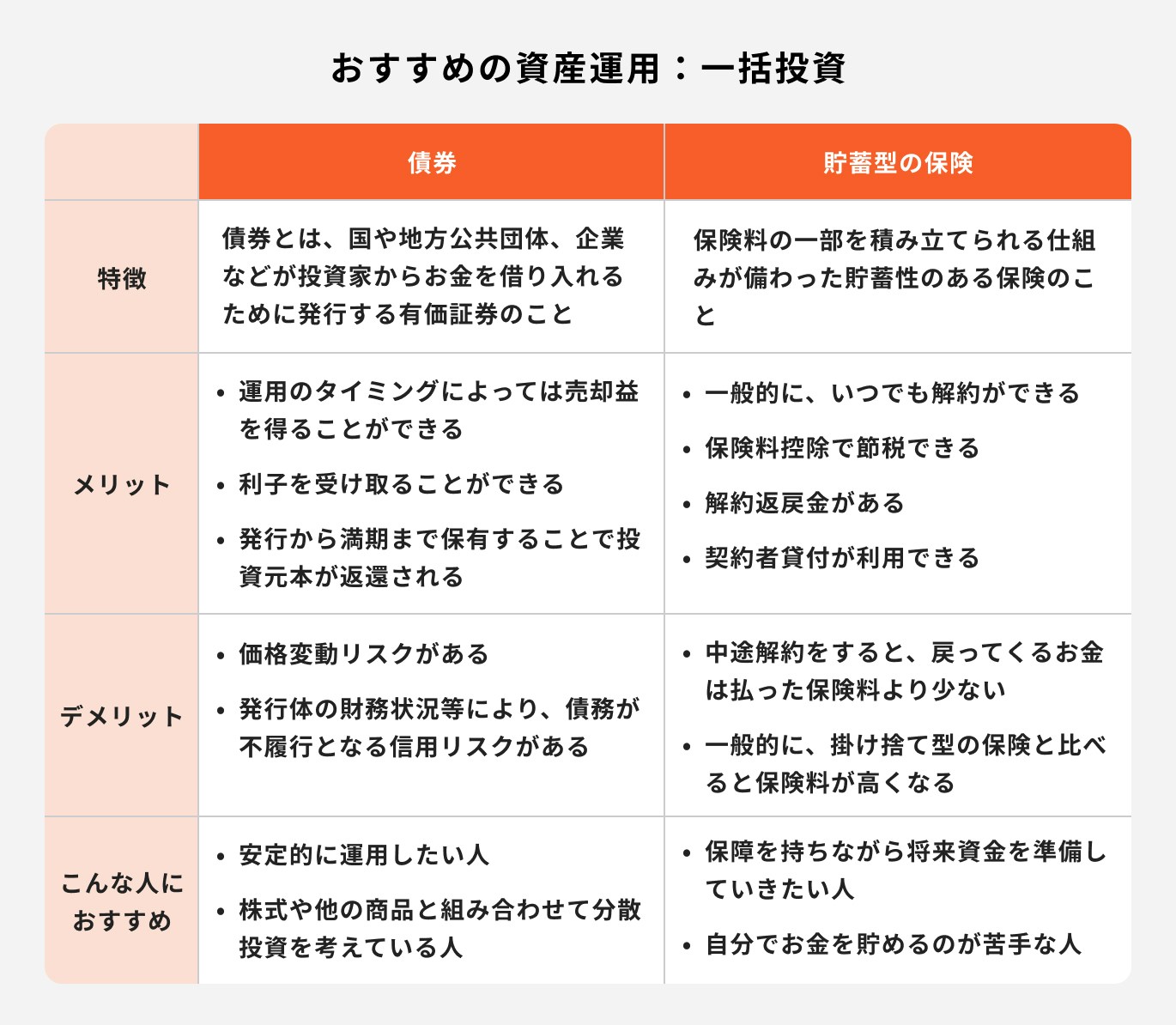

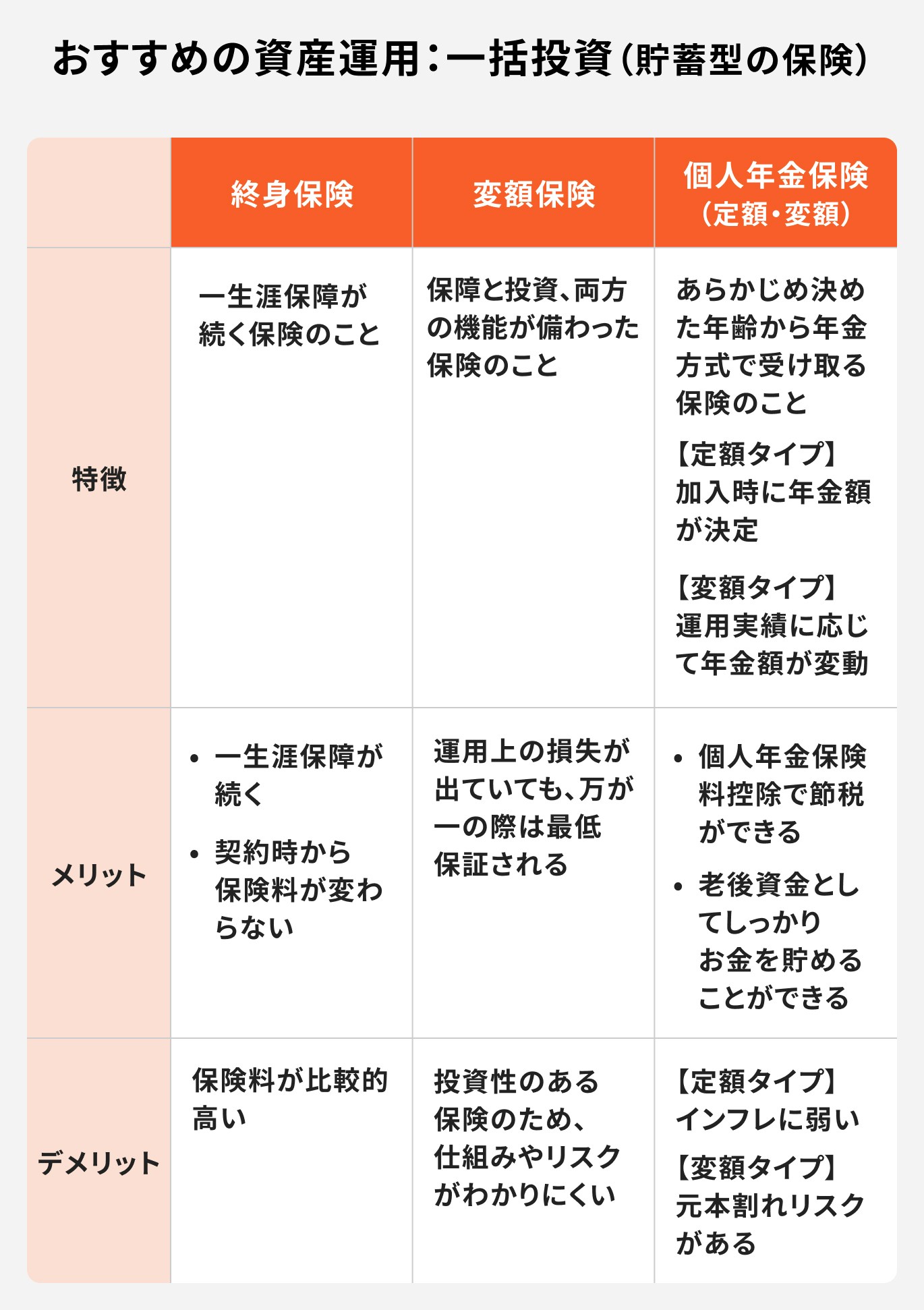

50代でまとまったお金がある場合は安定的な運用方法で一括投資を行うのがおすすめです。

おすすめの一括投資は以下のとおりです。

運用方法の特徴やメリット・デメリットを比較して、自分に合ったものを選びましょう。

企業や国、地方自治体などが、多数の投資家から資金を調達するために発行する有価証券のこと

投資家は、債券を購入することで発行体(企業や国など)に資金を提供することになり、その見返りとして、あらかじめ決められた利子などを受け取り、満期(償還日)には投資家に元本が払い戻されます。

ただし、債券の保有期間中や満期時に発行体の財務状況が悪化すると、利子の支払いが滞ったり、元本の返済が遅れたりするリスクがあります。

保険本来の役割である死亡や入院・手術などへの保障と、貯蓄機能が備わっている保険のこと

貯蓄型保険の場合、支払う保険料の一部は保障部分に充当されますが、一部は積み立てられ、運用される仕組みになっています。

加入期間が長くなれば、解約返戻金はまとまった金額になるため、老後の生活費などに活用することができます。

加入する商品や契約時の年齢、保険料の払込期間、経過年数などによって解約返戻金額は異なりますが、支払った保険料より多い額で返ってくることも期待できます。

この特徴を活かせば、ライフイベントに合わせて保有することもできるでしょう。

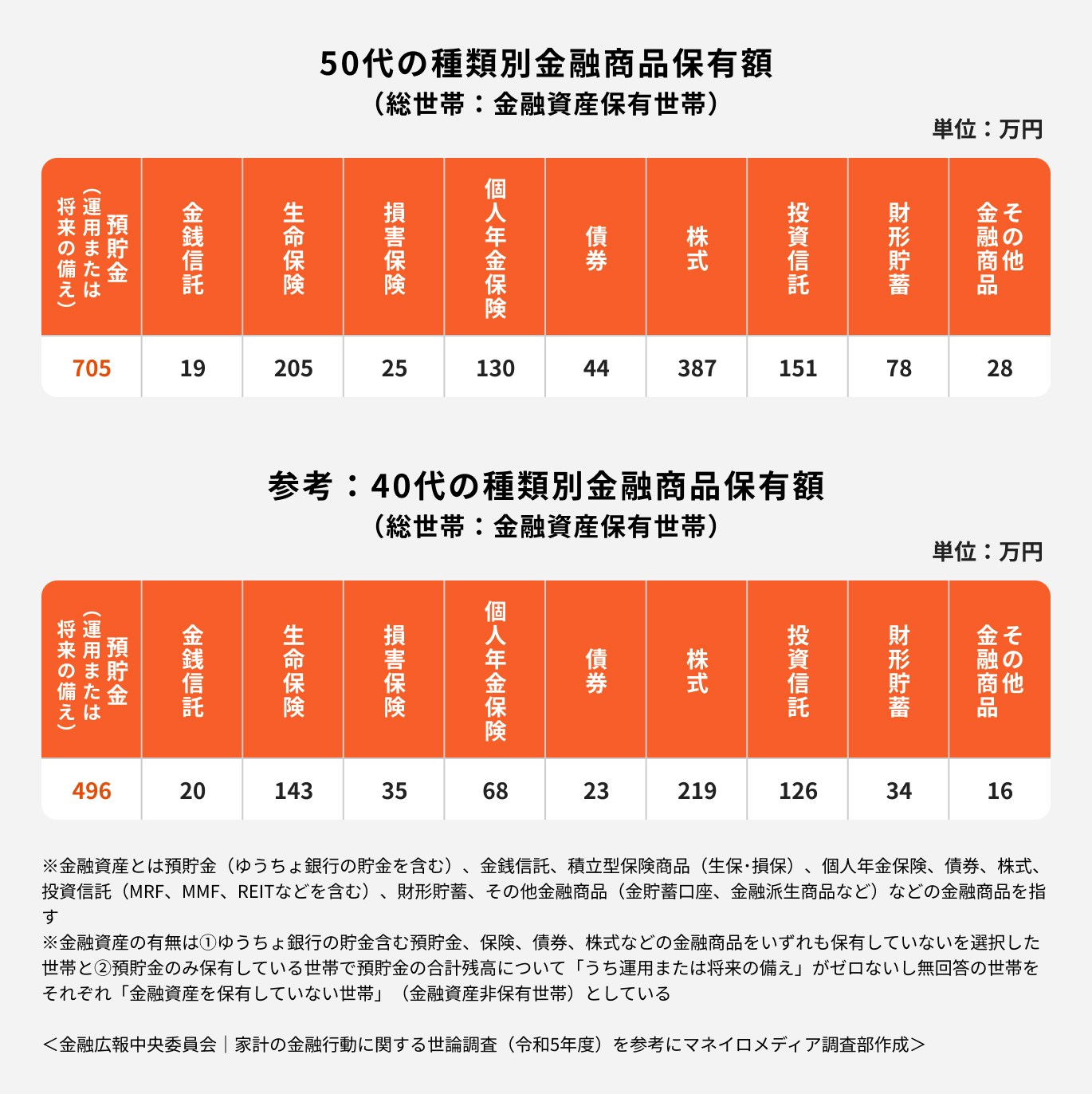

金融広報中央委員会の世論調査によると、50代の預貯金(運用または将来の備え)の平均は705万円です。

また、その他の金融商品を見てみると株式や生命保険、投資信託が多いことがわかります。なお、40代の場合も同様に、株式や生命保険、投資信託が多くの割合を占めています。

50代の投資に関して、よくある質問や疑問について投資のプロが回答します。

iDeCoは原則として途中解約ができないため、多くの場合、60歳までは積み立てた資産を引き出すことができません。

万が一病気になって掛金を拠出できなくなった場合は、掛金額を下げたり、掛金の拠出を一時休止することも可能です。

ただし、運用は継続されるため、口座管理手数料は発生します。

iDeCoの加入者が死亡した場合、積み立てたお金は「死亡一時金」として、死亡一時金受取人に支払われることになります。

死亡一時金受取人は加入者があらかじめ指定する必要があり、受取人が指定されていない場合は、法令に定められた順位によって、配偶者、子(加入者によって生計を維持されていた者)などが受取人になります。

NISAの場合、NISA口座内の資産は通常の相続の手続きに則って手続きが行われます。

相続する人が確定したら、被相続人のNISA口座内の資産は、相続人名義のNISA以外の口座(被相続人と同じ金融機関の特定口座や一般口座等)に移管することができます。

亡くなった日以降の運用益は非課税の適用が受けられません。

(参考:楽天証券 | ネット証券(株・FX・投資信託・確定拠出年金・NISA))

NISAとiDeCoは同じ金融機関で口座開設は可能ですが、NISAは証券の資産、iDeCoは年金の資産として、異なる口座で運用します。

つまり、同じ口座で運用することはできません。

同じ金融機関でそれぞれ口座開設することで利便性は高まりますが、あくまで別々に管理されます。

毎月いくら投資をするべきか悩む人は多いでしょう。月々の積立投資額は、目標金額や運用できる年数によって人それぞれです。

まずは目標金額を明確にして、積立金額を算出するようにしましょう。

投資にはリスクが伴うため、元本割れをする可能性があります。長期運用を考え、無理のない金額でスタートするようにしましょう。

将来資金を準備したい場合、投資をスタートする時期によってリスクの取り方や積立金額など、人によって異なります。

老後資金作りを目的に50歳から投資を始める時は、お金を使う時期が近いため、リスクが高い金融商品に投資をするよりも、資産を守りながらの運用がとても大切です。

まとまったお金がある人は、低リスクの運用をしながら、積立投資と合わせてバランスよく運用すると良いでしょう。

自分のリスク許容度を確認して、あくまでも余裕資金でどのような投資方法で目的を達成するのか、よく検討しましょう。

iDeCoもNISAも、始めるのに遅すぎることはありません。

»3分の無料診断で、あなたに合う“老後資金のつくり方”をチェック

NISAやiDeCoが気になるあなたへ

老後資金づくりに役立つ、さまざまなサービスを無料でご利用いただけます。

▶3分投資診断:iDeCoかNISAか、相性の良い資産運用がわかる

▶50代から始める資産運用:スマホで見られる30分の無料セミナー

▶将来資金オンライン相談:具体的な解決策を専門家に無料相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

筑紫女学園短期大学卒業後に株式会社三井住友銀行に入行。リテール営業に従事し、卓越した成績を残す。24歳で2年間銀行を休職し青年海外協力隊員としてフィリピンでボランティアをするなど異色の経歴を持つ。受賞歴多数。現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。老後資金の準備や相続の相談などを得意とし自身の投資歴20年以上。一種外務員資格(証券外務員一種)を保有。