関連記事

iDeCoのポートフォリオはどう組む?年代別・目的別に専門家がわかりやすく解説

無料診断:ポートフォリオは、まず“必要額と許容リスク”の把握から

「iDeCoのポートフォリオはどういう風に決める?」「iDeCoでどんな商品を選ぶべき?」と悩んでいる人も多いのではないでしょうか。

iDeCoとは個人型確定拠出年金のことであり、自分で将来の年金を作る制度です。

そして、ポートフォリオとは金融商品の組み合わせのことをいい、資産のバランスは投資の目的や目標によって変わります。

本記事ではiDeCoのポートフォリオの作り方、商品の選び方について知りたい人向けに、年代別・目的別のポートフォリオの組み方、商品を選ぶ時のポイントについて、お金の専門家が解説します。

この記事を読んでわかること

- ポートフォリオは保有資産の組み合わせのこといい、ポートフォリオを組むことは投資のリスク分散につながる

- ポートフォリオを組む時は「投資の目的と目標を決める」「定期的に見直す」などのポイントをおさえることが大切

- iDeCoのポートフォリオに組み入れる銘柄の選び方は「長期的に成長が期待できる資産を選ぶ」「純資産残高を参考にする」

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

関連記事

iDeCoのポートフォリオを組む前に

iDeCoとは確定拠出年金の個人型のことであり、確定拠出年金は公的年金に上乗せする老後資金を準備するための私的年金制度です。

iDeCoは原則20歳以上60歳未満の国民年金加入者なら誰でも利用できる制度であり、掛金を自分で運用しながら老後資金の準備ができます。

そして、iDeCoには掛金の全額所得控除、運用益非課税、受取時の控除といった税制メリットもあります。

ポイントの解説

60歳以上65歳未満で国民年金に任意加入している人も、iDeCoでの運用が可能です。

iDeCoに加入すると、自分で運用商品を選ばなければなりません。運用商品を選ぶにあたって、ポートフォリオをどうするべきか悩んでいる人も多いのではないでしょうか。

iDeCoのポートフォリオについて考える前に、ポートフォリオについての基本的な知識を押さえておきましょう。

そもそもポートフォリオとは

ポートフォリオとは、保有資産の組み合わせのことです。元々保有資産の明細書をはさむための「紙ばさみ」という意味だったのが転じて、資産の組み合わせを意味するようになりました。

金融商品には、現金、株式、債券などいくつもの種類があり、それぞれ異なる特徴があります。リスクを抑えつつ、運用の効率性を高めるために、資産の組み合わせは重要です。

一般に、資産の組み合わせを考えることを「ポートフォリオを組む」と言います。

リスクを抑える分散投資をするうえで欠かせないのがポートフォリオ

金融商品に投資して資産運用することにはリスクが伴います。上手くいけば資産が増えますが、一方で資産が減ってしまう可能性もゼロではありません。

投資のリスクを抑えるためには、分散投資が有効です。

分散投資とは?

1つの金融商品にまとめて投資するのではなく、投資する資産の種類を分けたり、投資するタイミングをずらしたりする方法のこと

金融商品は種類によって性質が異なり、値動きも同じではありません。

ポイントの解説

値動きの異なる複数の金融商品に分散投資すれば、1つの商品が値下がりしたとしても、保有資産が大きく減るのを防げます。

自分に合ったポートフォリオを組んで運用することは、分散投資を活用してリスクを抑えることにつながります。

関連記事

ポートフォリオを組む時の4つのポイント

ポートフォリオを組む時のポイントについて見ていきましょう。

①投資の目的と目標を決める

ポートフォリオを組む前に、まず投資の目的を確認し、いつまでにいくら準備するか目標を決めます。

iDeCoの場合には、目的は老後の生活資金です。老後資金として何歳からいくら必要になるかを計算して、目標額を決めなければなりません。

老後資金を計算するにあたっては、受け取れる公的年金の額を確認する必要があります。他の私的年金から受け取れる金額も確認し、iDeCoでいくら用意すれば良いかを考えましょう。

関連記事

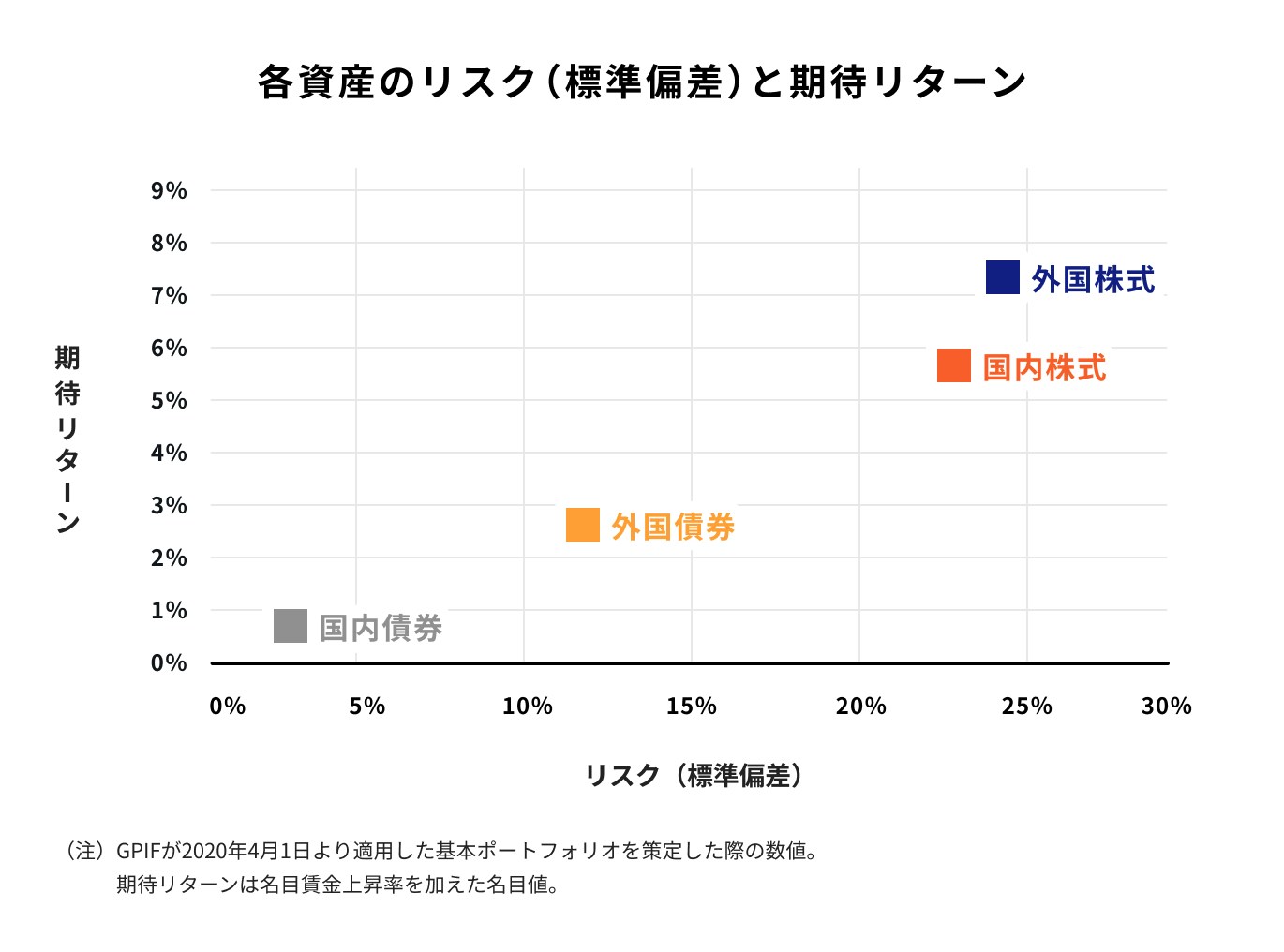

②リスクとリターンを理解して資産のバランスを決める

(分散投資の意義② 投資のリスクとは|年金積立金管理運用独立行政法人 を参考・加工して作成)

ポートフォリオを組む時には、リスクをコントロールしながらリターンを最大化することを目指します。

ハイリスク、ハイリターンの資産が多くなれば値動きが激しくなり、資産が大きく減る可能性もあります。

一方、ローリスク、ローリターンの資産が増えると、目標を達成できないかもしれません。

リスクやリターンを把握するには、金融商品の特徴を理解する必要があります。バランスを考えて保有する資産を決めるようにしましょう。

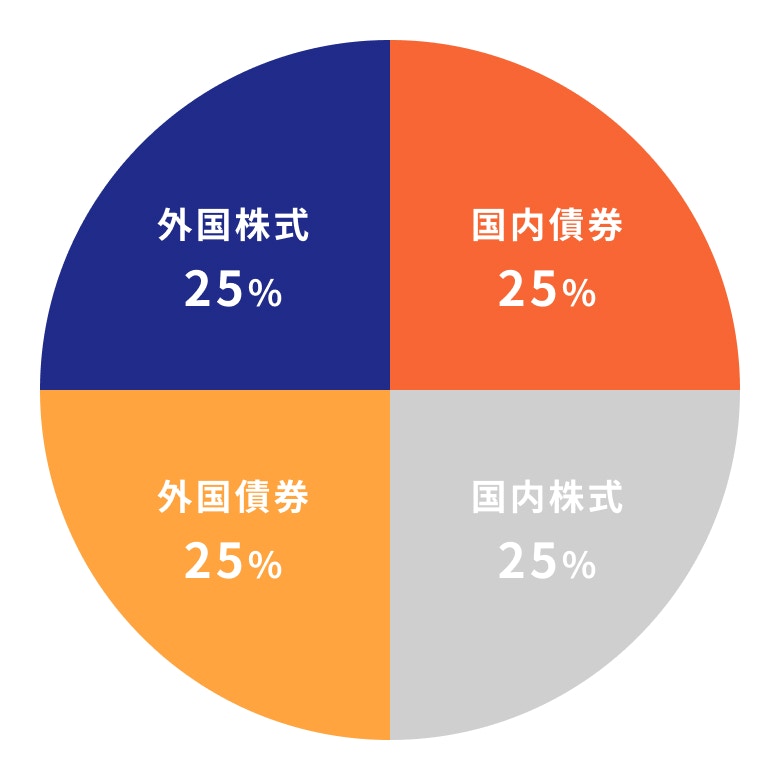

③年金積立金管理運用独立行政法人(GPIF)の比率を参考にする

<基本ポートフォリオの考え方|年金積立金管理運用独立行政法人 を参考に作成>

ポートフォリオを組む際に参考になるのが、年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオです。

GPIFは公的年金に充てる資金を運用・管理している公的機関です。

年金財政の安定のためには、年金原資を減らすことなく、効率的な運用をすることが欠かせません。そのために、GPIFでは安全性を重視したポートフォリオを組んで運用を行っています。

GPIFの基本ポートフォリオは公開されており、2020年4月からの5ヶ年は上の図のとおりです。ポートフォリオの組み方に悩んだら参考にすると良いでしょう。

④ポートフォリオを定期的に見直す

最初に組んだポートフォリオは定期的に見直しをしましょう。

相場は常に変動するため、資産の価格は年月の経過によって変わり、保有資産の価格の割合が当初とは変わってくることもあるでしょう。

元の配分に戻すためには、ポートフォリオの定期的な見直しが必要です。当初の状態から1割ずれた場合など、自分で決めたタイミングでポートフォリオを見直すようにしましょう。

ライフスタイルの変化によって、リスク許容度が変わることもあります。この場合にも、ポートフォリオを見直した方が効率的な運用ができます。

毎年1回年末には見直すなど、見直しをする時期を決めておくのもおすすめです。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoのポートフォリオに入れる銘柄の選び方

iDeCoでポートフォリオを組む際、組み入れる銘柄の選び方について、詳しく解説します。

関連記事

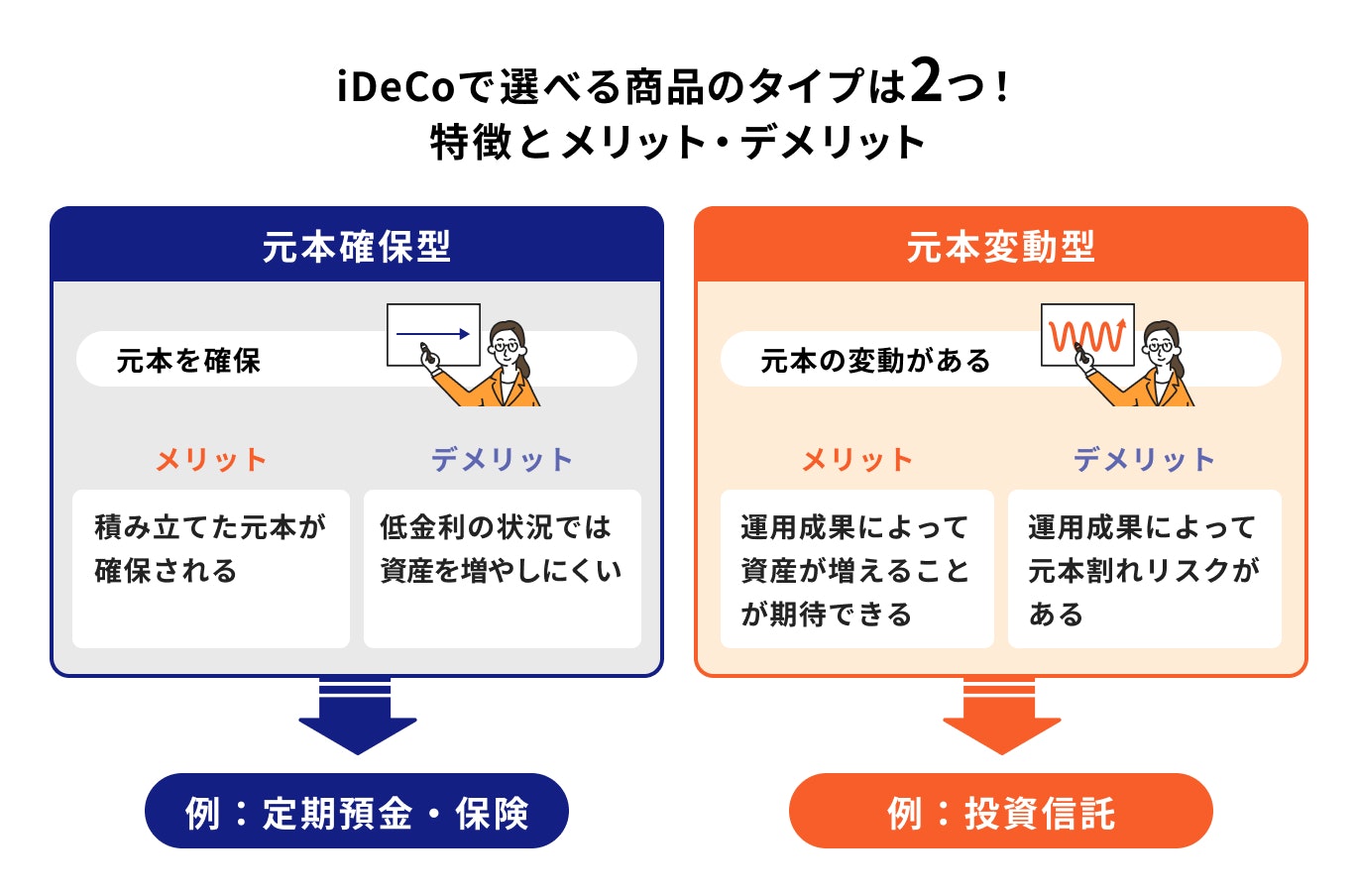

はじめに:iDeCoで投資できる銘柄の種類

iDeCoで運用できる商品には、元本確保型と元本変動型の2つのタイプがあります。

元本確保型は定期預金と保険、元本変動型は投資信託です。

年齢的に運用期間がそれほど確保できない人は、安全性を重視し、元本確保型を選んでも良いでしょう。

iDeCoの加入期間中は、掛金全額所得控除のメリットがあります。資産がそれほど増えなくても、節税効果は得られます。

運用期間が20年以上ある人は、元本変動型を選ぶのがおすすめです。元本変動型は元本割れのリスクがありますが、長期運用によりリスクも軽減し、着実な資産形成ができます。

選び方①長期的に成長できそうな資産を選ぶ

iDeCoでは長期的な投資が可能です。長期投資ではリスクが抑えられるだけでなく、複利効果も得られ、資産を効率よく増やせます。

長期的に成長が期待できる銘柄に投資すれば、メリットはさらに大きくなります。

先進国・新興国を含めた世界中の株式に幅広く投資できる世界株式は、長期的な成長が見込める資産です。

日本株はバブルの時代に最高値を付けた後、最高値を更新していません。一方、世界の株価は、長期的に見ると経済成長に伴い上昇しています。

世界株式を長期的に保有すれば、世界の成長を取り込んで資産を増やすことができる可能性があります。

選び方②純資産残高を参考にして選ぶ

純資産残高とは?

投資信託に組み入れられている株式や債券の時価総額のこと

純資産残高を見れば、投資信託の規模を把握できます。

純資産残高が多いファンドが必ずしも良いというわけではありません。しかし、純資産残高は投資信託を選ぶ1つの判断基準になります。

ファンドの目論見書や月次報告書を見れば、純資産残高を確認できます。

注意点

運用が好調で人気のファンドには資金が流入するため、純資産残高が増加します。一方、運用が不調で資金が流出しているファンドは、純資産残高が減少します。

純資産残高が減少すると、予定されていた信託期間を繰り上げて早期償還されるケースがあります。ファンドの純資産残高には注意しておきましょう。

選び方③信託手数料がなるべく低いものを選ぶ

投資信託で資産運用する場合には、信託手数料(信託報酬)がかかることも知っておきましょう。

信託報酬とは、投資のプロに投資信託を運用・管理してもらうための手数料です。

信託報酬は、投資信託を保有している期間中、コストとして継続的にかかってきます。投資信託を選ぶ時には、信託報酬ができるだけ低いものにするのがおすすめです。

一般に、アクティブファンドよりもインデックスファンドの方が、信託報酬は安くなっています。信託報酬の高いアクティブファンドを選ぶなら、相応のパフォーマンスが期待できるものにしましょう。

iDeCoのポートフォリオ例:年代別

iDeCoのポートフォリオをどう組むべきか悩んでいる人に向けて、年代別のポートフォリオ例について解説します。

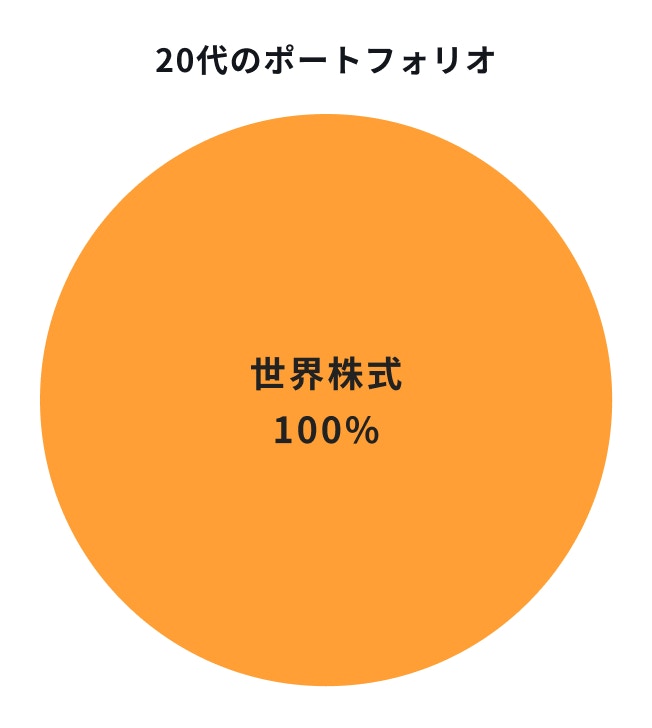

20代のポートフォリオ例

iDeCoで投資を行う場合、60歳まで運用ができます。20代でiDeCoに加入すれば、30~40年という長期間の運用が可能です。

多少リスクがある銘柄でも、長期的に運用することができればメリットの方が大きくなるかもしれません。

リスクがゼロではないとはいえ、長期的に見ると上昇が期待できるのは世界株式です。

20代なら、世界株式の投資割合を多くしてみましょう。

世界株式による運用は、将来的に発展が期待できる国に投資することになります。

ポートフォリオを組む時には、リスク許容度を考える必要があります。

20代では独身でリスク許容度が高い人も多いでしょう。その場合には、世界株式の配分を100%にしても良いでしょう。

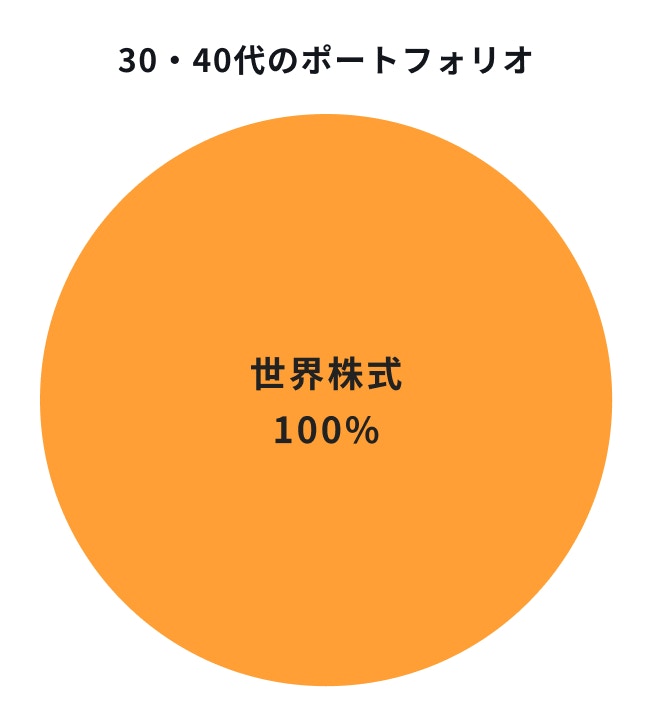

30代・40代のポートフォリオ例

iDeCoの場合、30代・40代でもまだ長期的な運用が可能です。

世界株式の配分を多めにしたポートフォリオを組むと良いでしょう。

将来的な成長が見込める国に投資すれば、自らの資産も着実に増やすことができます。

iDeCoの資産は60歳まで引き出しができません。運用により増えた資産はそのまま再投資されるため、複利効果で資産を大きく増やせます。

世界株式を100%の比率で投資を行えば、老後資金を効率よく準備できるでしょう。

一方で、世界株式は値動きが大きいため、リスクも大きいと言われます。iDeCoでは積立投資を行うことになるため、リスクを分散できます。

長期的な運用をすれば、時間も分散されてリスク軽減効果も大きくなります。

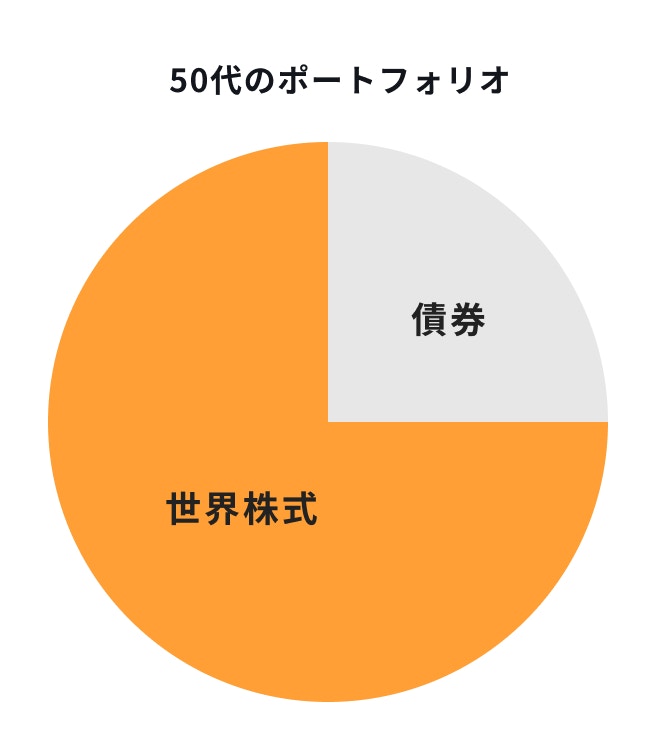

50代のポートフォリオ例

50代になると老後生活も近くなり、iDeCoで運用できる期間も残り少なくなってきます。

50代からはリスクの高い運用はおすすめできません。

資産を減らさないようにポートフォリオを組むことを考えましょう。

50代でも、基本的には世界株式を中心に資産を配分するのがおすすめです。

ただし、世界株式の配分を100%にするのではなく、債券を一部組み入れることを考えましょう。

債券は株式よりも値動きが小さく、安全性の高い資産です。債券を組み入れることで、変動リスクを抑えられます。

ポイントの解説

とはいえ、債券の配分をあまり多くし過ぎると、iDeCoでも資産を増やすことはできません。

自分の資産状況を見ながら調整すると良いでしょう。

iDeCoのポートフォリオ例:目的別

iDeCoのポートフォリオについて、目的別のポートフォリオ例を見ていきましょう。

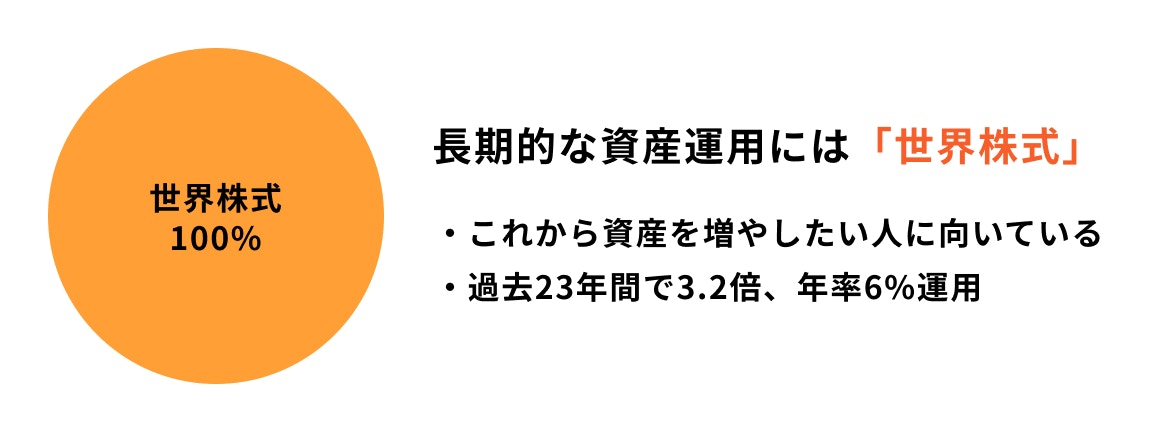

今からしっかり老後資金を作る場合

これからiDeCoを活用して資産形成したい人も多いでしょう。

長期的な運用で資産を増やしたい場合、おすすめの資産は世界株式です。

世界株式はリスクが高めですが、大きく成長する資産です。iDeCoで運用すれば、長期分散投資によりリスクも抑えられます。

世界株式の代表的なファンドは、過去23年間で3.2倍、年率6%の運用成果を上げています。

運用期間を確保しつつ、ある程度リスクを取りながら資産を増やしたい人は、世界株式に注目しておきましょう。

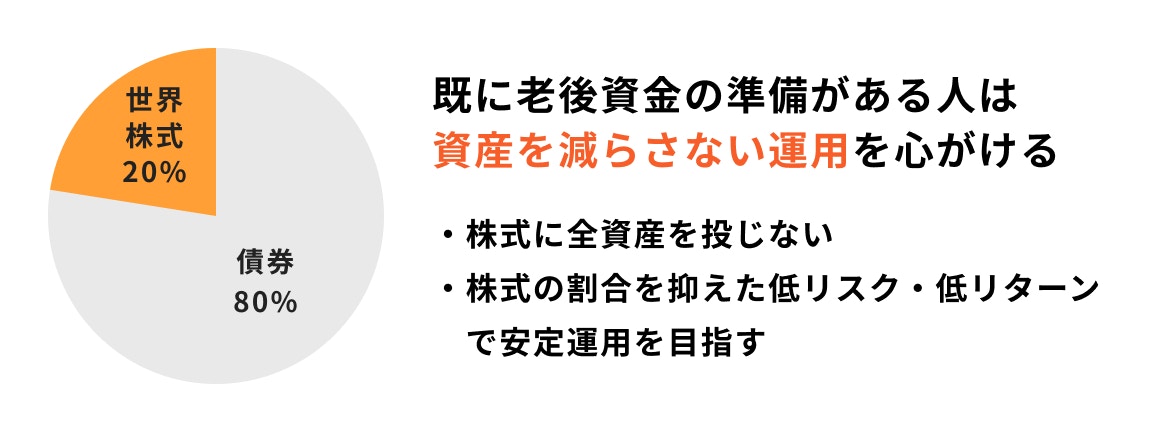

既にある程度老後資金がある場合

既にある程度老後資金を準備している人も多いでしょう。資産がある人は、今から資産を作る人とは異なるポートフォリオを組むのがおすすめです。

ポイントの解説

株式は値動きが激しいため、株式の割合が大きくなると、変動リスクも大きくなってしまいます。今ある資産を減らさないためには、債券の割合を多めにしましょう。

例えば、債券を80%、世界株式を20%というポートフォリオなら、安全性が高くなります。ローリスク、ローリターンで安定的な運用を目指しましょう。

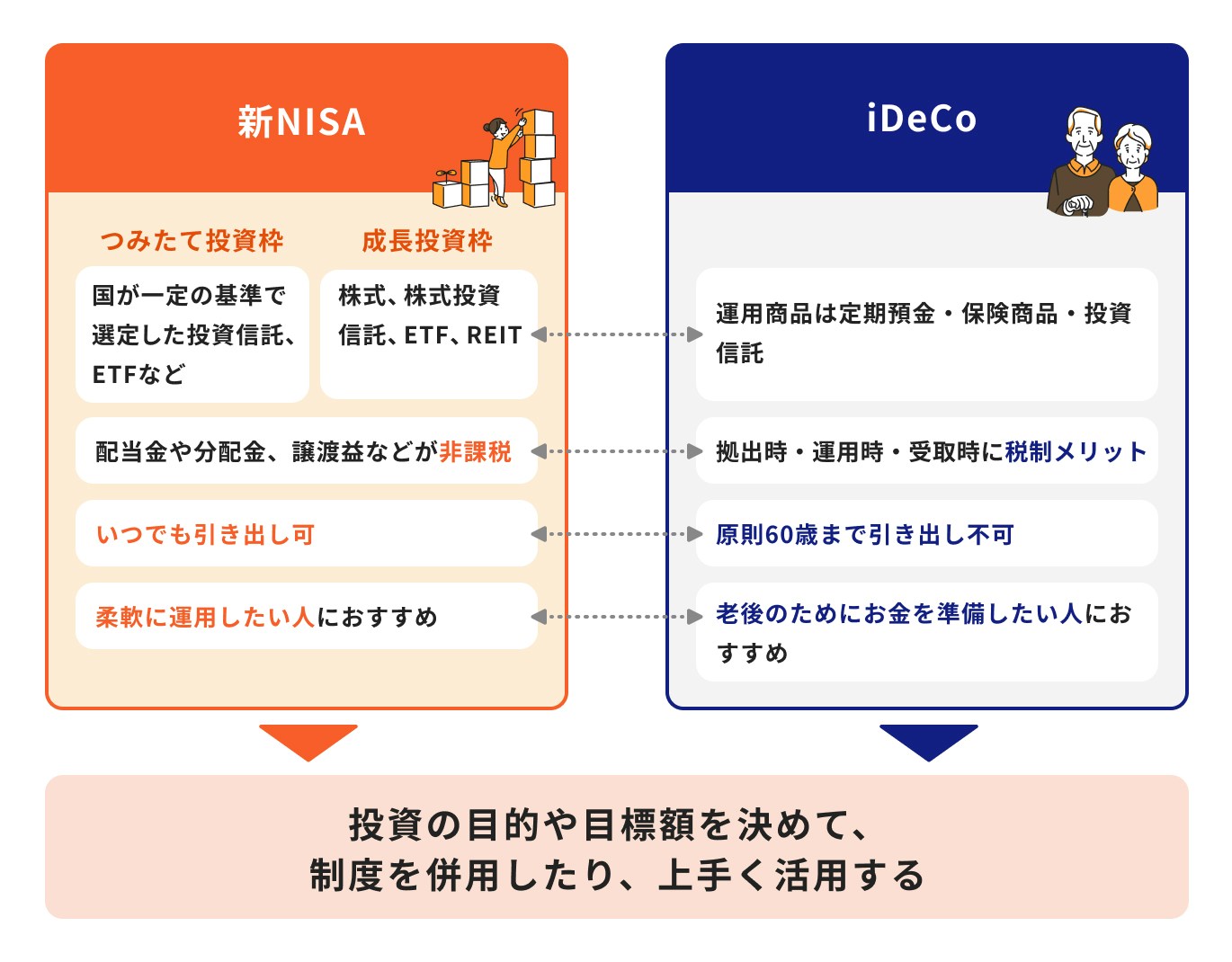

NISAと併用する場合

老後資金を準備するためには、iDeCoだけではなく、NISAと併用すると良いでしょう。

NISAもiDeCoと同様、投資による運用益が非課税になる制度です。NISAにはiDeCoのような運用期間の制限もなく、いつでも引き出しができます。

2024年1月にスタートした新NISA(新しいNISA)では、年間投資枠の拡大や非課税保有期間の無期限化が実現し、よりメリットが大きくなっています。

NISAと併用する場合も、iDeCoと同様のポートフォリオを組むのがおすすめです。

20代~40代の比較的若い世代は世界株式を多くし、50代以上は資産を減らさないための安定した運用を目指します。

投資のリスクが気になる人は、GPIFの基本ポートフォリオを参考にしましょう。

まずはリスク許容度を明確にし、目標を決めることが大切です。

関連記事

2024/10/31

iDeCoの始め方

iDeCoの始め方について、一般的に以下の①~④の流れで行うことが多いですが、金融機関によっては異なる場合もあるため、HPなどで詳細を確認するようにしましょう。

iDeCoの一般的な始め方

1

①加入資格の確認と掛金を決める

加入資格と掛金の拠出限度額を確認

2

②金融機関を選ぶ

運営管理機関を選ぶ

3

③加入手続きをする

オンライン、もしくは店舗にて必要書類を提出

4

④運用商品を選ぶ

投資目的・リスク許容度・運用期間などをふまえて運用商品を選ぶ

①加入資格の確認と掛金を決める

iDeCoに加入すると、毎月自分で決めた掛金を拠出することになります。掛金の拠出限度額は、加入資格によって変わります。

まずは、自分の加入資格を確認し、拠出限度額までの範囲で掛金を決めましょう。

関連記事

②金融機関を選ぶ

iDeCoを始める時には、口座開設をする金融機関を選ぶ必要があります。

iDeCoの申込みができる金融機関は、運営管理機関と呼ばれる証券会社、銀行、保険会社などです。

どの金融機関でiDeCoの口座を開設するかをよく考えて申し込みをしましょう。

Q.金融機関はどうやって選べばいい?

iDeCoの金融機関は、オンライン型と対面型の2つに分かれるため、自分に合ったタイプを選びましょう。

オンライン型はネット証券、ネット銀行などで、対面型は窓口で販売を行っている証券会社や銀行です。

オンラインで申し込みを完結させられるオンライン型は手間がかかりませんが、不明点を質問できないのはデメリットです。

手続きに時間をかけたくない人や、商品選びに自信がある人はオンライン型が良いでしょう。

一方、対面型であれば担当者に相談しながら申し込みや商品選びができます。投資に慣れていない人にとっては、対面型の方が安心感はあります。

ただし、忙しくて窓口に行く時間がない人は対面型を利用しにくいでしょう。

金融機関によって運用できる商品も異なるため、商品についてもチェックしましょう。

悩んだら担当者がいつでもサポートしてくれる金融機関や、IFA(独立系ファイナンシャルアドバイザー)に相談できる金融機関を選ぶのがおすすめです。

Q.iDeCoで口座を2つ作ることはできる?

iDeCoの口座は1人1口座しか作ることができません。

口座開設ができる金融機関は200社以上ありますが、1社でしかiDeCoの口座を開設できないため、その点をふまえて選びましょう。

注意点

なお、iDeCoの金融機関を途中で変更することは可能ですが、2ヶ月程度の事務処理期間がかかり、その間は運用ができません。

③加入手続きをする

iDeCoの口座を開設する金融機関を決めたら、その金融機関から加入申出書を入手します。

加入申出書に必要事項を記入し、添付書類と一緒に金融機関に提出して申込みをします。

一部の金融機関では、オンラインでiDeCoの加入手続きを行うことも可能です。金融機関のホームページで手続き方法を確認しましょう。

ポイントの解説

なお、会社員や公務員(厚生年金被保険者)は、iDeCoの申込時に勤務先で証明書を記入してもらう必要があります。

④運用商品を選ぶ

iDeCoの口座開設が完了したら、運用商品を選びます。

金融機関では、iDeCo向けに10〜20本程度の商品を用意しています。商品の特徴を確認してから選びましょう。

iDeCoで運用できる商品は、元本確保型(定期預金、保険)と元本変動型(投資信託)の2つに分かれます。

運用期間が20年以上確保できるなら、元本変動型の商品を選ぶのがおすすめです。

リスク許容度を考え、自分に合ったポートフォリオを組みましょう。

まとめ

iDeCoを活用すれば、掛金を積み立てながら長期的に運用することにより、老後資金の準備ができます。

老後に向けた着実な資産形成のために、ポートフォリオを意識しておきましょう。

iDeCoのポートフォリオは、老後に必要な金額とリスク許容度で最適解が大きく変わります利回りや商品人気だけでは適切な割合が決まりません。

まずは「どれだけ不足しているか」「どの程度リスクを取れるか」を整理することが重要です。

3分投資診断なら、老後必要額の試算と、あなたに最適な資産配分(株式・債券・定期)のバランスを自動で提案します。

iDeCoの運用割合に迷っている人に最適です。

»老後資金とあなたに合った運用を3分で診断(無料)

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

執筆・監修

森本 由紀

- ファイナンシャルプランナー/AFP(日本FP協会認定)/行政書士

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。