関連記事

»iDeCoだけで老後は足りる?必要金額を今すぐシミュレーション

iDeCo(個人型確定拠出年金)の加入者が転職した場合、どのような手続きが必要なのか調べている人も多いのではないでしょうか。

原則、転職後もiDeCoへの加入は継続できますが、転職先の企業型DC(企業型確定拠出年金)や確定給付企業年金の有無によって資産の移換手続きは異なります。

また、退職した後にiDeCoの加入資格が変わった場合も手続きが必要になります。本記事では図を使ってケース別の手続きについて、社労士がわかりやすく解説します。

iDeCoの運用が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

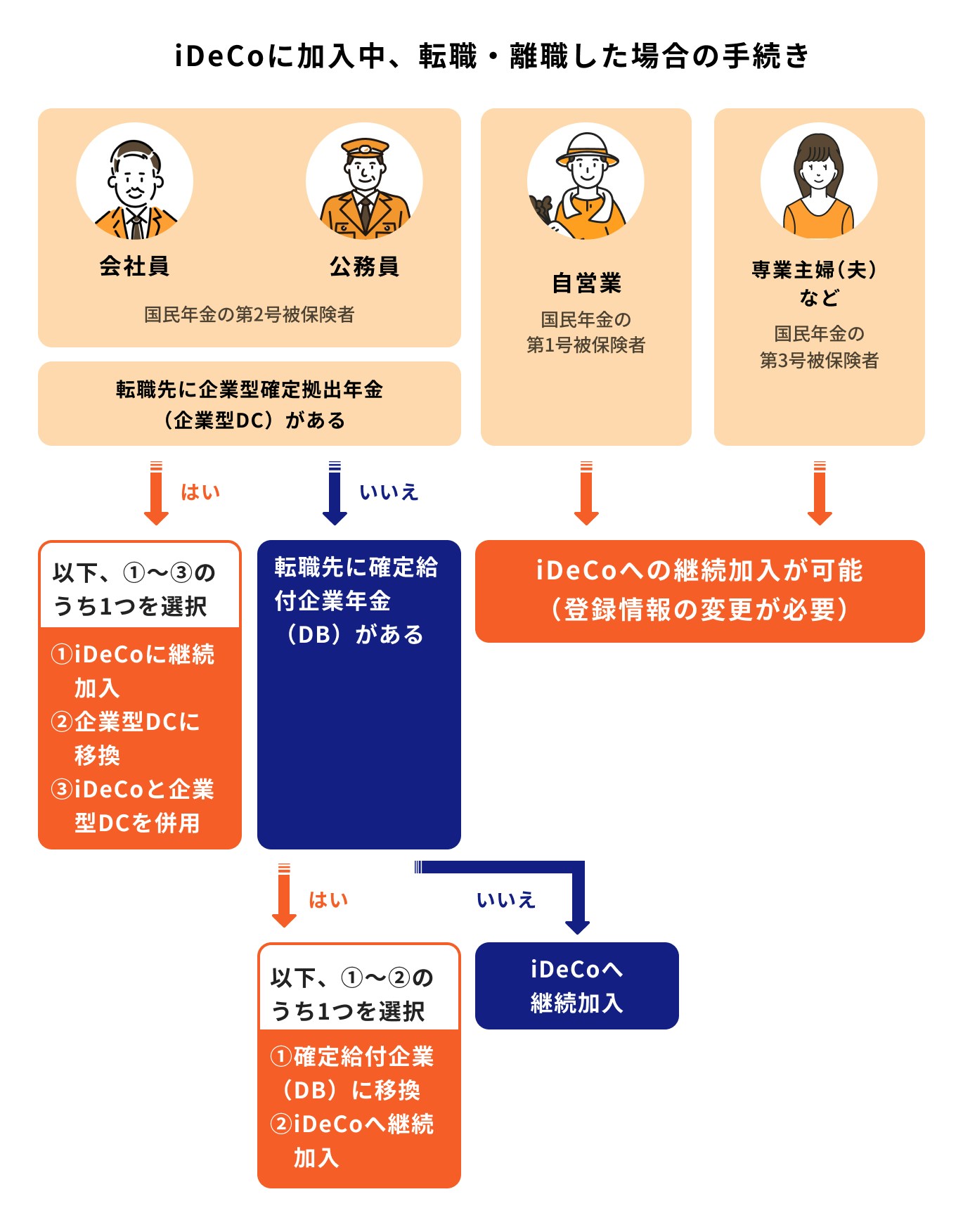

iDeCoの加入中に転職や離職した場合、どのような手続きが必要となるのかについて、まずはチャートを使って確認しましょう。

公務員や会社員、あるいは自営業や専業主婦などによって、必要となるフローが異なります。それぞれの詳しい手続きに関しては後述します。

最初は掛金について、簡単におさらいしましょう。

国民年金の種別は、働き方によって第1号被保険者〜第3号被保険者に分かれます。加入資格によってiDeCoの上限額が異なるため、資格が変わるのであれば上限額も変わることになります。

派遣社員や契約社員の場合でも、iDeCoに加入することは可能です。

労働時間が正社員と同じ、もしくは週の所定労働時間が概ね正社員の4分の3以上で契約期間が2ヶ月を超える場合、会社員と同じ条件で加入することができます。

ただし、短時間労働者の社会保険加入要件は企業規模により拡大しています。勤務先によっては本条件以外でも加入が必要になります。

上記以外の短時間労働の場合は、一般的に自営業者と同じ扱いとなります。

(参考:令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構)

iDeCoなどの確定拠出年金は、転職した場合でも資産を次の制度に持ち運ぶことができます。

仮に企業型確定拠出年金を導入している企業から60歳未満で退職した場合、原則6ヶ月以内に移換手続きをする必要があります。

これは、確定拠出年金の手続きをする期限が「加入者資格は退職日の翌日に喪失し、喪失した月の翌月から6ヶ月以内」と決められているためです。

転職先の企業の制度によって細かな手続きや必要書類は異なるため、詳しくは会社の人事や総務等にご確認ください。

もし6ヶ月以内に手続きが行われなかった場合は、資金が自動的に国民年金基金連合会に移換されることになります。

(参考:iDeCo加入者で転職・退職された方へ|転職・退職された方|iDeCo(イデコ・個人型確定拠出年金)【公式】)

転職時にiDeCoへの移換手続きをせずに放置してしまうと、主に3つのデメリットが生じてしまいます。

企業型確定拠出年金は、年金資金を運用できる制度です。

しかし、転職時に手続きをせずに放置した結果、国民年金基金連合会に移換されてしまうと、その後に掛金を拠出して運用することができません。

さらに、管理手数料なども引かれることになり、老後資金となる年金を増やすメリットを失うということです。

国民年金基金連合会に移換される時、自動移換された日の属する月の4ヶ月後から管理手数料が徴収されます。

自動移換される際は、特定運営管理機関へ3300円、国民年金基金連合会へ1048円の手数料が自動移換された資産から差し引かれることになります。

他の制度等へ資産を移換する際には、自動移換の他にも手数料が発生します。

例えば、脱退することで一時金を受け取る際には4180円の手数料もかかるため、注意しましょう。

自動移換されている期間中は、老齢給付金の受給要件となる通算加入者等期間に通算されません。これにより、受給可能年齢が遅くなる可能性があります。

そもそも60歳から老齢給付金を受け取るには、10年以上の通算加入者等期間が必要とされています。

自動移換されたことによりこの10年に満たなくなった場合、通算加入者等期間に応じて受取可能年齢が遅らせられるのです。

受給できる時期が後ろ倒しになると、収入源が枯渇する可能性もあるため注意しましょう。

会社員・公務員が転職する場合、必要となるiDeCoの手続きは下記のとおりです。

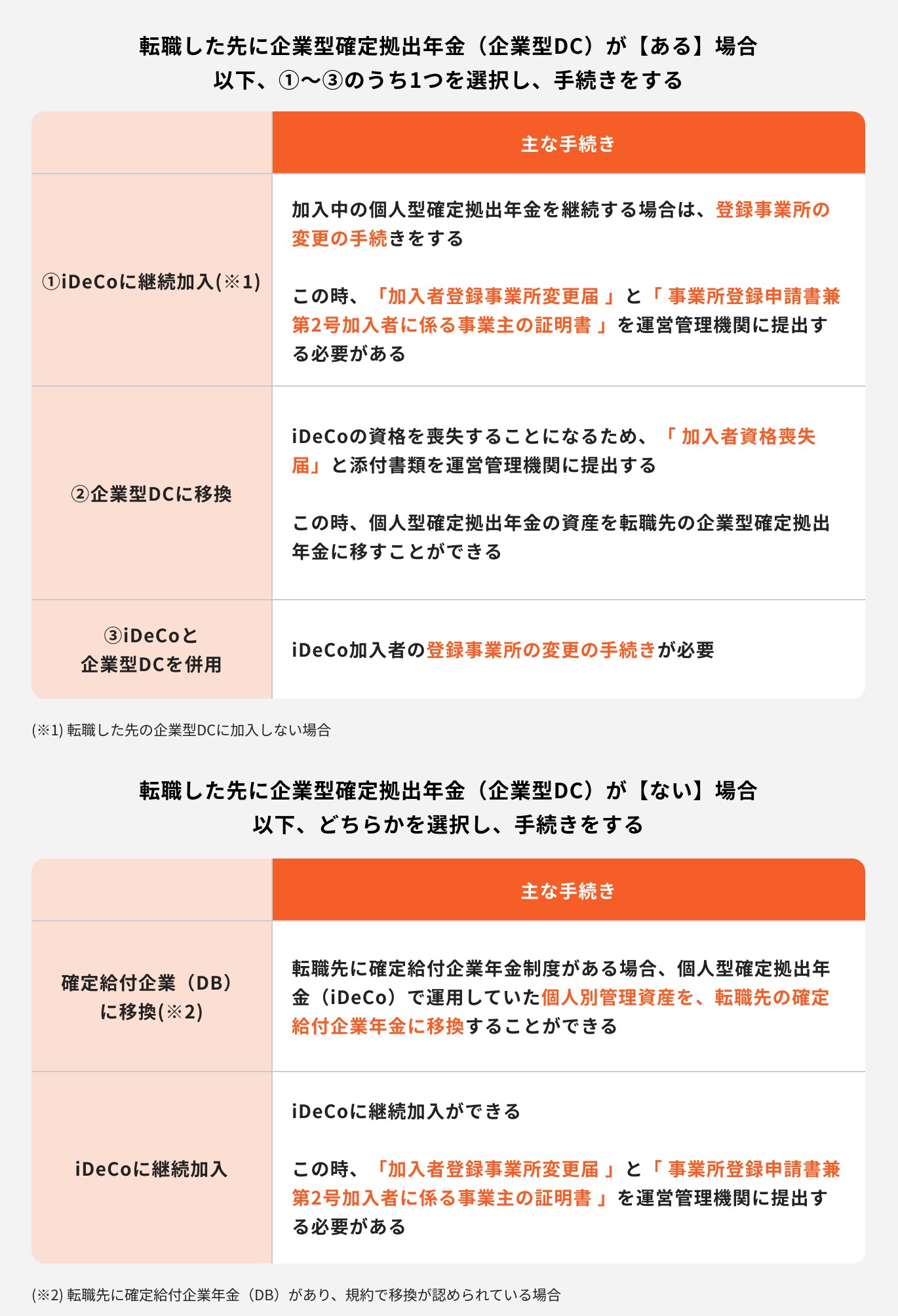

転職先に企業型確定拠出年金(企業型DC)がある場合、「企業型DCとiDeCoに同時加入する」もしくは「企業型DCに移換する」から選択することができます。

離職した後も年金資産を次の制度に持ち運べることを、ポータビリティといいます。

また、「iDeCoのみを継続する」という選択も可能です。どの選択をするかにより、拠出額の限度額が異なる点に注意しましょう。

さらに、確定拠出年金以外の企業年金の加入状況等によって上限額が変わるため、個別に確認することが重要です。

企業型DCには加入せずにiDeCoに継続加入する場合、登録事業所の変更手続きが必要になります。

具体的に必要となる書類は下記の通りです。

上記の書類を揃え、運営管理機関に提出することで、手続きは完了となります。

iDeCoの資産をすべて企業型DCに移換する場合は、iDeCoの加入者資格喪失の手続きが必要となります。

この場合は次の書類が必要です。

具体的には転職先が手続きの窓口となるため、担当者の指示に従い手続きを進めることになります。

企業型DCに移換する際、これまでiDeCoで運用した資産をそのまま企業型DCに移すことができます。また、企業型DCに移換する場合、iDeCoとの違いには注意しておきましょう。

企業型DCでは、iDeCoと異なり金融機関を自分で選ぶことができません。さらに、掛金や手数料は企業側が負担するなどの特徴もあります。

2022年9月まで、転職先の企業型確定拠出年金規約により、個人型確定拠出年金への同時加入が認められている場合に限り、iDeCoと企業型DCの同時加入が可能でした。

しかし、2022年10月からは、このような要件なしに、本人の意思だけでiDeCoの利用が選択できるように制度が改正されました。

iDeCoと企業型DCに同時加入する場合、iDeCoの喪失手続きは必要ありません。代わりに登録事業所の変更の手続きが必要となります。

転職先に企業型確定拠出年金(企業型DC)がない場合の手続きも見ていきましょう。

転職先に確定給付企業年金制度(DB)があった場合、iDeCoで運用していた資産を転職先の確定給付企業年金へ移換することができます。

確定給付企業とは企業が用意する年金制度の1つで、将来の給付額があらかじめ決められているものです。

確定給付企業年金があり、規約で受け入れ可能であると定められている場合のみ、移換することができます。

他の制度に移換することなく、そのままiDeCoに継続加入することもできます。

この場合は登録事業所の変更の手続きが必要となるため、「加入者登録事業所変更届 (K-011)」に、転職先が記入した「事業所登録申請書兼第2号加入者に係る事業主の証明書 (K-101A)」を添付して、運営管理機関に提出することになります。

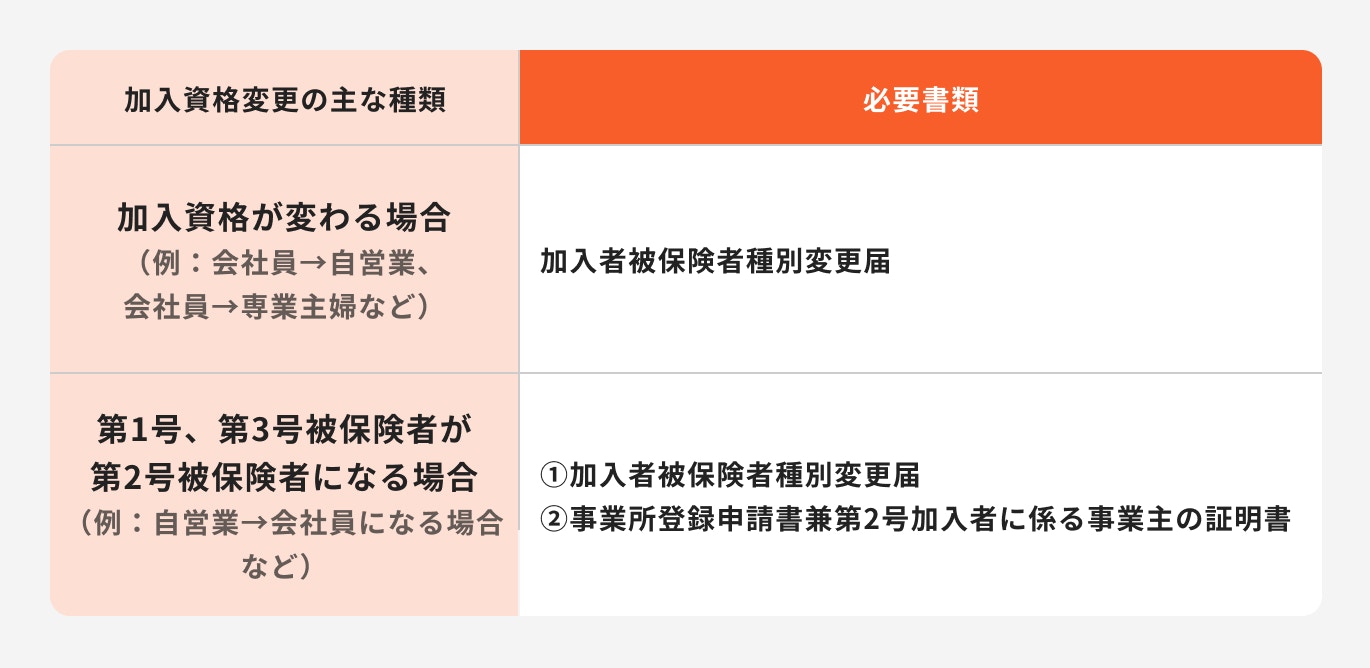

次はiDeCoの加入資格が変わった場合の手続き方法を見ていきましょう。

転職や退職に伴い加入資格が変わっても、原則としてiDeCoを継続することができます。

その際、「加入者被保険者種別変更届」の提出が必要となります。

ただし、自営業が会社員になる場合、専業主婦(夫)が会社員になる場合は、「加入者被保険者種別変更届」にプラスして、「事業所登録申請書兼第2号加入者に係る事業主の証明書」が必要です。

「事業所登録申請書兼第2号加入者に係る事業主の証明書」は事業所側で準備する書類になります。

iDeCoの運用が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

結婚、退職などにより国民年金の種別が変わった場合は速やかに国民年金の変更手続きを行いましょう。手続きが遅れてしまうと、国民年金保険料の未納期間が発生してしまうリスクがあります。

年金の種別変更の手続きは、大きく分けて「結婚、または退職した場合」と「第1号被保険者になる場合」の2つのケースがあります。

結婚や退職で配偶者の被扶養者になる場合は第3号被保険者となり、この場合、配偶者の勤務している会社経由で手続きが必要です。

一方、第1号被保険者になる場合は市区町村の国民年金窓口で行います。

特に会社を退職した場合は原則14日以内に変更の手続きが必要になるため、忘れずに行いましょう。

iDeCoの手続きについて、よくある疑問を見ていきましょう。

(参考:iDeCo加入者・運用指図者の方へ|iDeCo手続き関連|iDeCo(イデコ・個人型確定拠出年金)【公式】)

毎月の掛金は、1年に1回のみ変更することができます。納付月である1月〜12月を1年の単位としていますが、実質は12月分〜翌年11月分の掛金を対象としています。

掛金の金額を変更するためには、手続きとして「加入者掛金額変更届」の提出が必要です。

変更届は第1号被保険者〜任意加入被保険者によって異なるため、自分の加入資格に合う様式で用意しましょう。

また、届出者自らが署名する場合以外では、身元確認書類として運転免許証やパスポート、マイナンバーカードなどの提示が必要となります。

収入が減るなどで毎月の支払いが苦しくなった時は、掛金の減額や休止を選択することになります。

さらに、休止中は掛金の支払いが発生しないので、所得控除が受けられません。

このようなデメリットも加味して、休止については慎重に判断しましょう。

自営業者などの国民年金第1被保険者では事情により国民年金保険料の支払いが厳しく未納となるケースもあります。

このように、もし公的年金である国民年金保険料を支払わないことになれば、その間はiDeCoの拠出ができないので注意しましょう。

国民年金の被保険者資格と保険料の納付状況は定期的に照合されており、国民年金保険料が納付されていないことがわかれば、iDeCoに拠出した金額が還付されます。

還付には手数料が発生してしまうため、もし国民年金保険料を納付できない期間があらかじめわかっているのであれば、前もってiDeCoの休止手続きをする必要があります。

さらに、国民年金保険料の免除を受けた場合は、iDeCoの加入資格自体が喪失されます。

iDeCoの加入資格は、国民年金の第1号被保険者~第3号被保険者によって異なります。

会社員や公務員は「第2号被保険者」としてiDeCoに加入しますが、退職した場合は必ず「第2号被保険者から第1号被保険者、もしくは第3号被保険者」に変更になります。

育休中には育児休業給付金が支給されますが、こちらは給与ではなく雇用保険からの給付です。

あくまで育休期間中は「給与が0円」という扱いになるため、給与天引きをしている場合はiDeCoの掛金拠出ができなくなります。

育休中も掛金の拠出を継続したい場合は、支払い方法を事業主払いから個人払いに変更しておきましょう。

ただし、育児休業中で課税所得がない場合は、節税効果は得られないため注意が必要です。

育休中にも拠出を続けるのか、休止をするのかを事前に検討すると良いでしょう。

iDeCoとは、掛金を拠出して運用することで、老後資金を自分で作る私的年金制度です。

掛金として拠出した金額は全額が所得控除の対象となり、現役時代の税負担を軽減できます。また、運用益にかかる税金も非課税で、受け取り時にも税制優遇されるというメリットもあります。

iDeCoは長期間をかけて運用する商品ですが、放置には注意しましょう。転職や退職をした時は、働き方や転職先の制度に応じた手続きが必要となります。

そのままiDeCoに加入し続ける場合でも、あるいは企業型確定拠出年金などに資産を移す場合でも、所定の手続きが必要です。

働き方が変わった時には、iDeCoに関する手続きを忘れずに行うようにしましょう。

(監修協力/unite株式会社)

»iDeCoと年金で老後資金が足りるか、今すぐシミュレーション

iDeCoの運用が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

1989年生まれ、東京都出身。2012年明治大学法学部卒業。2018年社会保険労務士試験合格後、2019年汐留社会保険労務士法人 に入所。各種労働社会保険法令に基づく手続きや給与計算に加え、労働問題の対応やコンサルティングを行う。数多くの労務管理経験をもとに、働き方改革に対応した労務管理やITツール活用にも積極的に取り組んでいる。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)