関連記事

.jpg?auto=format,compress&fit=max&w=1920)

【無料】将来資金の準備は大丈夫?必要な金額を3分で診断

「住宅ローン控除を使えば住民税が安くなる」と聞いたことがあるかもしれません。

住宅ローン控除とは、住宅ローン等を組んでマイホームを購入した際に、一定の要件を満たせば所得税額や住民税額から控除される制度のことです。

住宅ローン控除には住民税の負担を軽減させる効果がありますが、実際にどれほど安くなるのか気になっている人も多いのではないでしょうか。

本記事では、住宅ローン控除の条件や仕組み、申請方法などを専門家監修のもと、詳しく解説します。

※本記事は2022年8月時点の制度内容をもとに作成しています

※本記事では一般的な内容かつ一例を記載しています。制度について不明点がある場合はお住まいの市区町村でご確認ください

住宅ローンや税金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

個人が住宅ローン等を利用してマイホームの新築、取得又は増改築等をした場合に、一定の要件を満たせば所得税額や住民税額から控除される制度のこと

住宅ローンの年末残高の合計額等を基に計算した金額を、10〜13年に渡って税額控除として受けられます。

大きな金額の動く「住宅購入」に際して、このような税金面のメリットは見逃せないポイントだといえるでしょう。

(参考:住宅ローン控除を受ける方へ:令和3年分 確定申告特集)

個人が住宅を新築または取得した際に「住宅借入金等特別控除」の適用を受けることができるのは、次のすべての要件を満たす場合です。

(1) 新築または取得の日から6ヶ月以内に居住し、適用を受ける各年の12月31日まで引き続いて住んでいること。

(2) 新築または取得をした住宅の床面積が50㎡以上あり、床面積の2分の1以上の部分が居住用になっていること。

(3) この特別控除を受ける年分の合計所得金額が、3000万円以下であること。

(4) 住宅ローンの返済期間が10年以上にわたること。

(5) 一定の期間において、その新築または取得をした家屋や土地等以外の資産長期譲渡所得の課税の特例などの適用を受けていないこと。

各項目には詳細な条件があります。詳しくは国税庁のホームページなどをご覧ください。

(参考:No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)|国税庁)

収入がない状態でも、住宅ローン控除は受けられるのでしょうか?

無職や育休などで収入がない場合、基本的に住宅ローン控除の「対象外」になります。

住宅ローン控除では税金の負担があることが前提となるため、1年を通して収入がない場合、もしくは収入があっても税負担がない場合は、住宅ローン控除が受けられません。

ちなみに育休期間中は「育児休業給付金」が受け取れますが、こちらは非課税なので税金が発生しません。

つまり、住宅ローン控除の「対象外」になるので注意しましょう。

翌年以降に再就職・復職することで税負担が発生すれば、あらためて住宅ローン控除が受けられるようになります。

新しい住宅で暮らしているものの、まだ住民票を移していない状態です。この場合、住宅ローン控除は受けられますか?

住宅ローン控除を受けるためには、居住の実績が認められる必要があります。

具体的には住民票を移すことが必要になるため、手続きができていない場合は住宅ローン控除が受けられません。

住宅を購入・取得した日から6ヶ月以内に居住し、年末まで引き続き住み続けることが必要なので、それまでに住民票を移すようにしましょう。

海外転勤の場合、基本的に海外赴任をした年について住宅ローン控除の適用を受けることができません。

また、その後、引き続き海外にいる期間についても原則的には控除の適用を受けることはできません。

ただし、帰国後に再度居住する際には住宅ローン控除が再開されます。

海外への単身赴任で平成28年4月1日以降の住宅の取得で住宅ローン控除を受けられることもありますが、不動産所得などの国内源泉所得がある場合などに限られます。

一方、住宅ローン控除の適用中に「国内」で単身赴任になることもあるでしょう。この場合、入居後にその年末を迎える前に単身赴任となっても、ローン控除が適用されます。

また、家族が入居していて、名義人が一度も入居せずに単身赴任になった場合も対象となります。

別居中の場合、住宅ローンの名義人の住民票があるかどうかにより変わります。

例えば、夫が名義人であるにも関わらず、別居により他住所地へ住民票を移したとします。この場合、居住の実績がないため、住宅ローン控除が受けられない可能性もあります。

ただし、個別の事案によって異なるため、税理士や税務署、弁護士等の専門家に相談すると良いでしょう。

住宅ローン控除が受けられる期間は最大13年間です。控除される金額と上限は、住宅ローン借入からの年数によって異なります。

【住宅ローン借入の1年目から10年目まで】

年末時点の住宅ローン残高の1%が税額控除されます。上限額は10年で長期優良住宅の場合で500万円、一般住宅の場合で400万円です。

【住宅ローン借入の11年目から13年目まで】

以下のうち、少ない方の金額が税額控除されます。

----------------

1.住宅ローンの年末残高※×1%

2.{住宅取得等対価の額-消費税額※}×2%÷3

※対象物件が長期優良住宅の場合、ローン上限は5000万円。一般住宅の場合は上限4000万円

----------------

上限は長期優良住宅の場合で約99万円、一般住宅の場合で約81万円です。

住宅ローンや税金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

住宅ローン控除は、基本的に所得税からの控除を受けられる制度です。対象となる控除がある場合、所得税の還付や控除が受けられるというものです。

一方で、いくつかの条件に当てはまることで、翌年の住民税を安くする効果もあるのです。その仕組みを見ていきましょう。

例えば3000万円の住宅ローンを組んだとします。この場合、所得税から控除される金額は3000万円×1%=30万円です。

しかし、年間の所得税が30万円に満たないケースもあるでしょう。この場合、所得税から30万円を控除しきれません。この分が、翌年の住民税から引かれるという仕組みです。

仮に当該人の所得税が20万円だった場合、残りの10万円が住民税からの控除対象となります。

しかし、住民税からの控除には「所得税の課税総所得金額等の7%(限度額13万6500円)」という上限が決められています。

もし限度額を超えた金額が残っていたとしても、住民税からは引かれないので注意しましょう。

このように、住宅ローン控除は原則所得税からの還付となります。

納税者によっては所得税を上回るケースもあり、それによって「住宅ローン控除で住民税が安くなる」といわれるのです。

住民税が控除される場合の上限や期間を詳しく見ていきましょう。

<住民税の住宅借入金等特別税額控除(住宅ローン控除) - 草加市役所 を参考に作成>

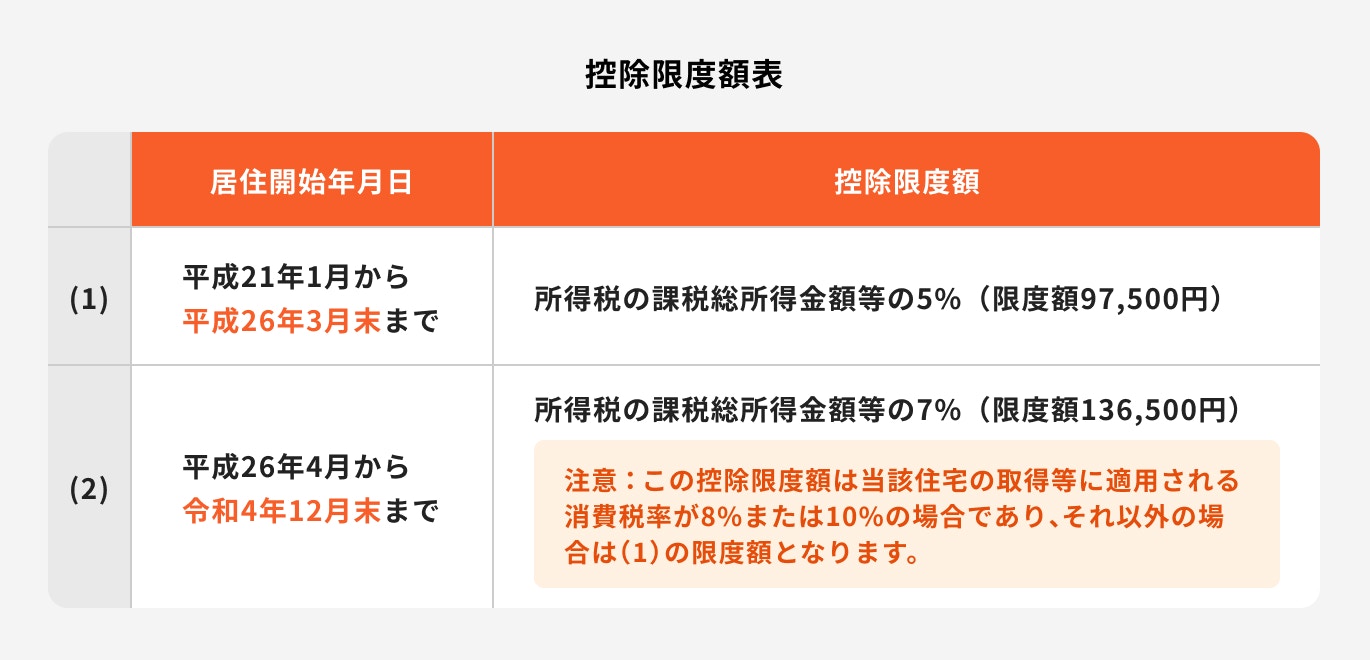

住民税から控除される上限額は、居住開始年月によって異なります。

平成21年1月から平成26年3月末までの入居の場合、所得税の課税総所得金額等の5%(限度額9万7500円)が上限です。

平成26年4月から令和4年12月末までの入居では、所得税の課税総所得金額等の7%(限度額13万6500円)が上限になります。

ただし、住宅の取得等に適用される消費税率が8%・10%以外の場合は所得税の課税総所得金額等の5%(限度額9万7500円)が上限です。

(参考:住民税の住宅借入金等特別税額控除(住宅ローン控除) - 草加市役所)

ふるさと納税をしています。また、医療費控除も受けようと思っています。この場合、住宅ローン控除と併用はできますか?

結論から言えば、住宅ローン控除とふるさと納税や医療費控除は併用できます。

仕組みとしては、ふるさと納税(寄付金控除)と医療費控除はいずれも所得から控除するものです(所得控除)。一方、住宅ローンは税額から控除されます(税額控除)。

併用した場合の控除の上限額は「控除項目が住宅ローン控除のみ」のケースに該当しますが、医療費控除を併用した場合はさらに安くなることもあります。

また、住宅ローン控除で引ききれない所得税や住民税がある場合、ふるさと納税を併用することで控除できる可能性があります。

ただし、住宅ローン控除はふるさと納税分の控除後の適用になるため、上限額満額を受けられない可能性があるため注意が必要です。

特にふるさと納税を確定申告で行う場合、所得税から優先的に引かれるため所得税が軽減されます。

その結果、住宅ローン控除では最大限の金額を控除できなくなるため、両制度の恩恵を十分に受けられなくなるのです。

個別にシミュレーションすることが重要になるでしょう。

加入の申し込み、掛金の拠出、掛金の運用のすべてを自分で行い、掛金と運用益の合計額をもとに、将来受け取ることができる年金額が決定する私的年金制度のこと

運用益や受取時にかかる税金を軽減できるだけでなく、掛金は全額所得控除が受けられるのも大きな特徴です。

しかし、iDeCoと住宅ローン控除の併用には注意が必要です。

どちらにも節税効果がありますが、所得税や住民税の上限を超えてしまうと、十分な節税効果が得られないこともあります。

iDeCoは掛け金の変更はできるものの、一定の条件があり、さらに原則途中解約ができません。慎重に選択しましょう。

<住民税の住宅借入金等特別税額控除(住宅ローン控除) - 草加市役所 を参考に作成>

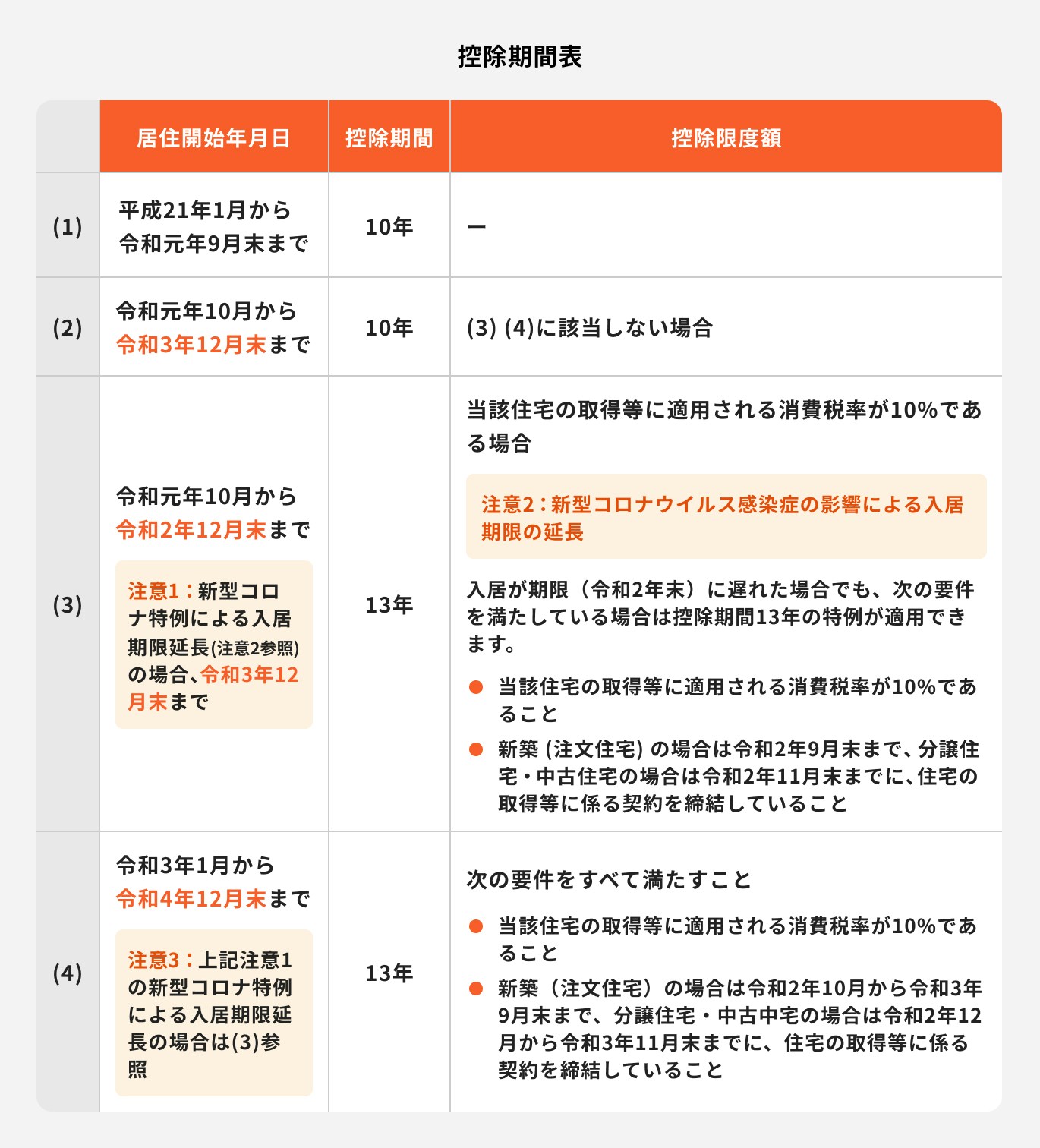

住民税が控除される期間は10年でしたが、令和元年10月以降に消費税率10%で購入した場合、13年に延長されました。

本来は令和2年12月末までに入居した場合の措置でしたが、新型コロナウィルス感染症の影響により、入居期限は令和3年12月末まで延長されました。

さらに要件を満たすことで、令和4年12月までの入居でも「13年」が適用されます。

(参考:総務省|所得税から住宅ローン控除額を引ききれなかった方)

では、住宅ローン控除を行うとどのくらい住民税が安くなるのでしょうか。ここでは具体例を使ってシミュレーションしてみたいと思います。

住民税から控除される金額の計算式は、以下のとおりです。

この場合、所得税における住宅ローン控除可能額としては、4000万円の1%にあたる40万円が、税金から控除できる最大の金額となります。(※)

次に所得税における住宅ローン控除可能額を計算します。所得金額が300万円の場合、上記表のとおり、所得税額は20万2500円となります。

また、住民税については13万6500円が控除上限額となります。

したがって、40万円から「所得税額20万2500円+住民税の控除上限額13万6500円を差し引いた金額」が控除される計算になり、約6万1000円は控除できない金額となります。

※今後、令和4年度税制改正によって1%から0.7%などに引き下げられる予定です(参考:財務省 令和4年度税制改正パンフレット)

実際にいくら住民税から控除されたかを確認するには「住民税決定通知書」(※)で確かめましょう。

「住民税決定通知書」とは毎年6月に勤務先もしくは自治体から発行されるもので、その年の住民税額が記載されています。

自治体によって書式はさまざまですが、摘要欄や備考欄などに住宅ローン控除での控除税額が記載されています。

※「住民税決定通知書」は自治体によって「市民税・県民税納税通知書」「住民税課税決定通知書」など名称が異なることがあります。不明な点があれば自治体窓口にご相談ください。

住宅ローン控除を申請する場合、初年度のみ確定申告が必要になります。

入居した年の翌年2月16日〜3月15日の確定申告期間に、所得税の確定申告を行います。

この時、「住宅ローンの残高証明書」や「登記事項証明書」など複数の書類が必要です。これらは借入を行った金融機関や法務局、住宅を購入した不動産会社などから入手するため、書類の準備に時間がかかりやすいです。

確定申告に向け、早めに書類の準備を行いましょう。

その後は「住宅ローンの残高証明書」と「給与所得者の住宅借入金等特別控除申告書」を添付し、年末調整をすることで住宅ローン控除が受けられます。

ただし、年末調整のない個人事業主やフリーランスなどは、毎年確定申告が必要です。

(参考:令和3年分 住宅借入金等特別控除チェック表p4)

具体的な手続きとしては、入居した年の収入について申告を行うため、入居の翌年の2月16日〜3月15日に、住所地を管轄する税務署に確定申告を行います。

確定申告の方法はいくつかありますが、自宅で実施したい場合は、国税庁の確定申告書等作成コーナーから書類をPC上で作成することができます。

作成した確定申告書等はプリントアウトして事務所に郵送するか、e-Taxで送信することもできます。

e-Taxによる送信方式には「マイナンバーカード方式」と「ID・パスワード方式」があるので、ご利用の環境に応じて選択しましょう。

不明点がある場合、市町村で確定申告の相談日が設けられていることもあります。

(参考:【確定申告書等作成コーナー】-作成コーナートップ)

確定申告や年末調整により、所得税から住宅ローン控除されます。

所得税から引ききれない場合、今度は住民税から控除されることとなりますが、この時に必要な手続きは発生しません。

所得税における申告内容は自治体に連携されるため、自動的に手続きが完結するのです。

ただし、何らかの事情で手続きが漏れている可能性もあるため、翌年の「住民税決定通知書」で必ず確認するようにしましょう。

住宅ローン控除を行った場合、住民税に反映されるのは翌年からです。

そもそも住民税とは、前年の1月1日〜12月31日の所得を元に計算され、これを6月から翌年5月に分けて納めます。

つまり、住宅ローン控除が反映された住民税になるのは、6月以降ということになります。

個人事業主などで給与天引きがない場合、納付書等で一括もしくは4分割で納めます。この場合も6月に税額が決定するため、6月以降の住民税に反映されることになります。

住宅ローン控除とは、住宅ローン等を組んでマイホームを購入した際に、一定の要件を満たせば所得税額や住民税額から控除される制度のことです。

基本的に所得税からの控除・還付となる制度ですが、住民税から控除されるケースもあります。

初年度は確定申告が必要となり、準備する書類も多いことがネックにはなりますが、税額控除なので税負担を大きく軽減できるメリットがあります。

住宅を購入した際には、忘れず手続きをするようにしましょう。

≫あなたが将来不足する額はいくら?無料ツールで3分で診断

(監修協力/unite株式会社)

住宅ローンや税金が気になるあなたへ

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

.jpg?auto=format,compress&fit=crop&crop=faces&mask=ellipse&w=128&h=128)

国税局査察部に16年、金融庁3年、2019年6月まで税務署調査部に在職。現在は税理士法人リライト(relight)に在籍。「再び光を照らす」「再び明るくする」という経営理念のもと水道橋・池袋・横浜・いわき市に事務所を構えており、若い税理士が多数在籍しており時代にマッチした考えを持ちながら、国税OB税理士の経験を融合させ税務問題・税務調査等に万全を期して即対応している。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)