関連記事

»無料視聴:iDeCoを活用して資産運用するには?

「自営業はiDeCoを利用した方が良い?」「利用する時の注意点は?」とiDeCoの利用を検討している自営業も多いでしょう。

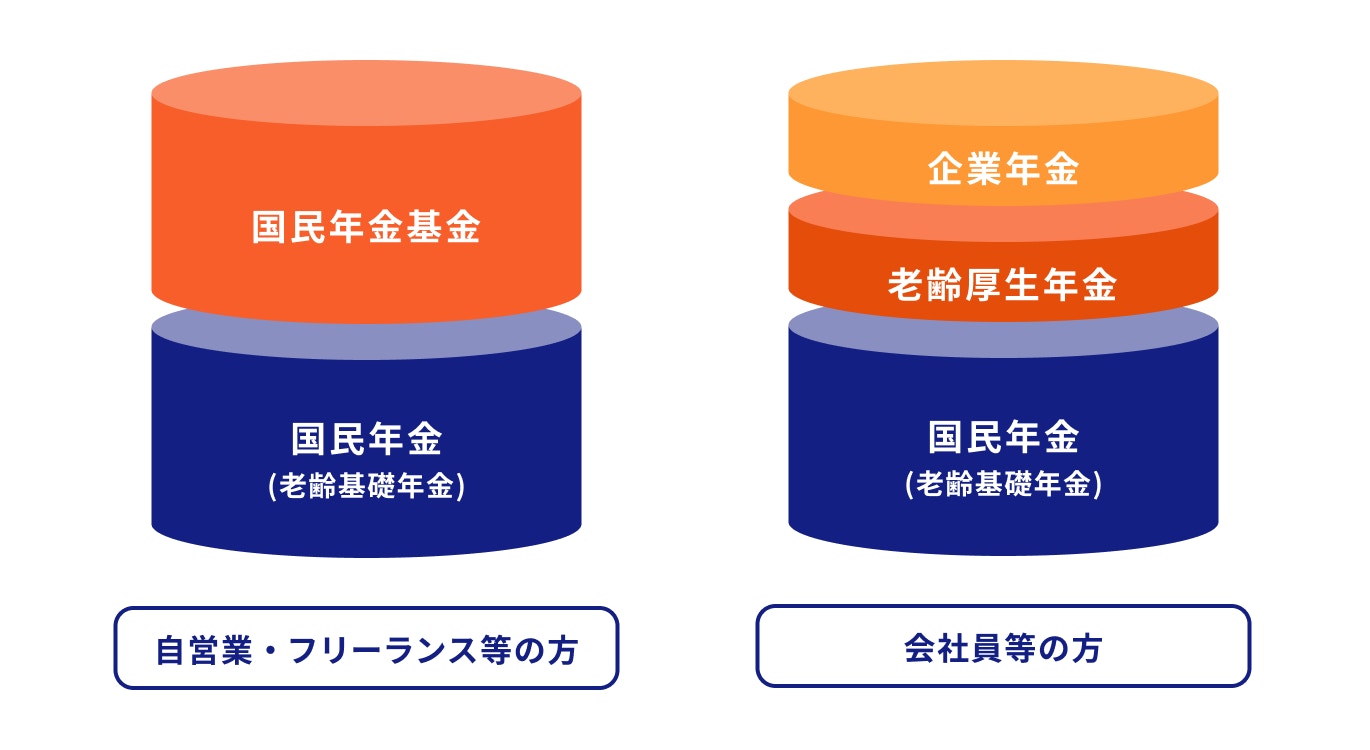

自営業者の場合は退職金制度がなく、さらに年金についても通常は国民年金のみの受給になるため、老後に対して不安を感じている人も少なくありません。

実は自営業者の場合、国民年金以外にも、国民年金に上乗せができる「国民年金基金」「国民年金付加年金」「iDeCo(個人型確定拠出年金)」があります。その中でもiDeCoは年金を準備しつつ節税効果も得られるため、効率的に老後資金作りが行なえます。

本記事では自営業者のための年金制度をあらためて整理しながら、iDeCoを含む年金制度の活用法について解説します。

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

iDeCoは20歳以上60歳未満の国民年金被保険者(及び65歳未満の国民年金任意加入被保険者)が加入できる私的年金制度です。

国民年金保険料を払っている自営業者、個人事業主、フリーランスは、第1号被保険者としてiDeCoに加入できます。

iDeCo加入の第1号被保険者(自営業者)の人数は、2022年10月時点で29万4258人です。2020年3月時点では17万7857人でしたが、2年半で約1.6倍に増えています。

2022年10月時点のiDeCoの加入者総数は269万14人のため、iDeCo加入者の約10%が自営業者やフリーランスとなっています。

(参考:iDeCo(個人型確定拠出年金)の加入者数等について|iDeCo公式サイト)

iDeCoは加入者の種類によって毎月拠出できる掛金額の上限が異なります。

自営業者やフリーランスが該当する第1号被保険者の拠出上限額は月額6.8万円です。

第2号被保険者である会社員・公務員の1.2万円〜2.3万円、第3号被保険者である専業主婦の2.3万円と比べてはるかに高額となっています。

自営業者は拠出できる額が大きい分、iDeCoに加入するメリットも大きいと考えられます。

自営業者やフリーランスがiDeCoに加入するとどんなメリットがあるのでしょうか。詳しく見てみましょう。

iDeCoに拠出した掛金は、全額所得控除の対象となります。自営業者がiDeCoに拠出上限額の月額6.8万円を積み立てた場合、年間の拠出額は81.6万円です。

この81.6万円を年間所得から差し引けるため、所得税・住民税の負担が軽減されます。

iDeCoで掛金を拠出している期間中は、毎年所得控除を受けられます。長期間運用することで節税効果をさらに期待できるでしょう。

通常、金融商品を運用して得られた利益には、20.315%の税金がかかります。税金がかかる分、利益が減ってしまいます。

しかし、iDeCoで金融商品を運用した場合には、運用益は課税されません。

iDeCoを活用することで、利益は課税されずそのまま再投資できるため、複利効果で資産を効率良く増やすことができます。

(シミュレーション参考:iDeCo・つみたてNISAシミュレーション: 三井住友銀行)

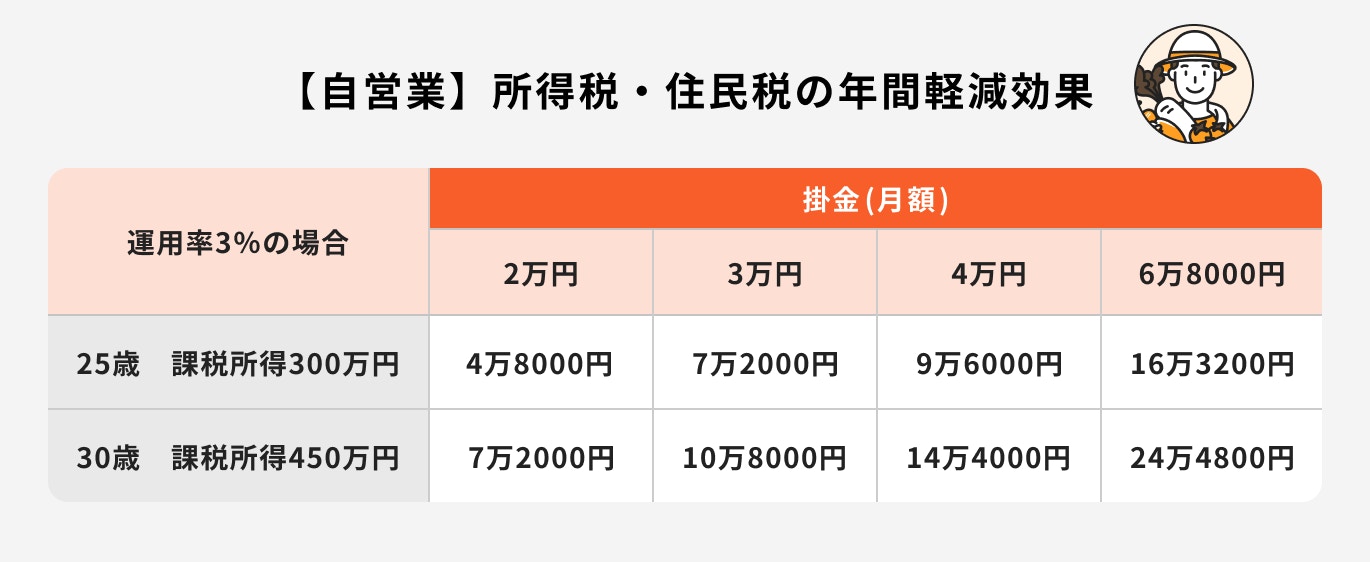

自営業者がiDeCoに加入した場合、所得税・住民税をどれくらい節税できるか見てみましょう。

節税効果は毎月の掛金額によって変わります。上の表は、利回り3%で運用したと仮定し、軽減される所得税・住民税の金額の目安を示したものです。

掛金額が大きいほど、節税効果も大きくなります。掛金額を上限の月6.8万円とした場合、30歳で課税所得450万円の人なら合計20万円以上の節税が可能です。

iDeCoでは、積み立てた資産の受け取り時に税金が軽減されるのもメリットです。

iDeCoの資産は一時金または年金形式で受け取りますが、いずれの場合にも一定額が非課税となります。

一時金で受け取る場合の所得の種類は「退職所得」です。退職所得は他の所得とは別に分離課税され、退職所得控除も受けることができるため、税負担が軽くなります。

年金で受け取る場合には雑所得となりますが「公的年金等控除」が受けられます。

自営業者やフリーランスがiDeCoに加入した際、運用で失敗しないためのポイントをお金のプロが解説します。

iDeCoは老後資金を準備するための制度です。積み立てた資産は原則60歳にならないと引き出すことができません。

iDeCoに加入するなら、すぐに使わないお金を積み立てるようにしましょう。

また、iDeCoは原則として解約はできません。貯蓄がない状態でお金を積み立てていると、急に現金が必要になった時に困ってしまいます。

自営業者は月額6.8万円までiDeCoで拠出ができます。高額の掛金を拠出すれば、老後資金もたくさん用意できるでしょう。

しかし、掛金は無理のない範囲にしておくことも大切です。

iDeCoでは長期間の積み立てが必要なため、高額の掛金を設定すると続かなくなることがあります。

なお、iDeCoの掛金は途中で変更できますが、変更ができるのは年1回に限られています。

金融資産を運用する場合、元本割れすることもあります。

iDeCoを利用して投資信託の運用もできますが、投資信託は元本が保障されていません。元本割れのリスクが心配で投資を躊躇してしまう人もいるでしょう。

iDeCoでは投資信託以外に、定期預金や保険といった元本確保型の商品も選択可能です。元本割れのリスクを許容できない場合は、元本確保型商品を活用しましょう。

自営業者やフリーランスがiDeCoに加入する際の手続きについて、ケース別に解説していきます。

iDeCoに新規加入する際の流れは次のようになります。

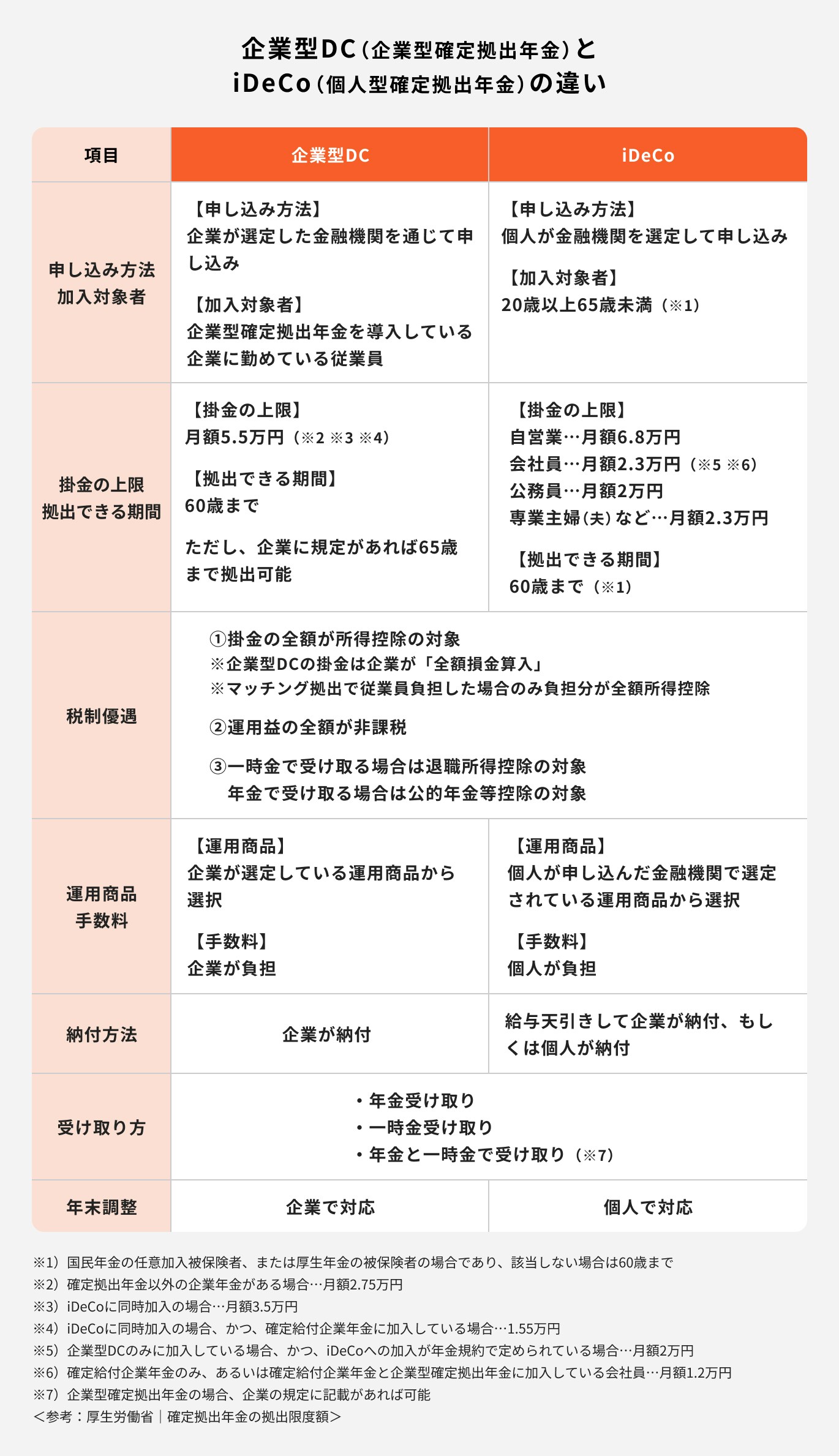

iDeCoに加入中、会社員になると掛金の上限額などが変わります。

主な手続きについてケース別に見てみましょう。

企業型確定拠出年金(企業型DC)に加入する場合、2つの選択肢があります。

なお、会社員の掛金上限額は自営業者と異なるため、掛金額の変更が必要な場合があります。

掛金上限額は企業型DCのみに加入する場合には月額2万円、企業型DCのほか確定給付企業年金(企業型DB)にも加入する場合には月額1.2万円です。

自営業者が会社員になった場合でも、iDeCoに継続して加入することは可能です。

しかし、国民年金加入区分が変更になるため、iDeCoの加入者種別変更の手続きが必要です。

「加入者被保険者種別変更届」及び勤務先が記入した「事業所登録申請書兼第2号加入者に係る事業主の証明書」を金融機関に提出します。

なお、勤務先に企業型DBがあるケースがあります。この場合、企業型DBの規約でiDeCoの資産の受け入れを認めていれば、iDeCoの資産を企業型DBに移換することも可能です。

企業型DCがない会社の会社員の掛金上限額は、企業型DBにも加入しない場合には月額2.3万円、企業型DBに加入する場合には月額1.2万円です。掛金額が上限を超えていれば変更する必要があります。

老後に必要な資金は、公的年金のみでは不十分です。

特に自営業者の場合、国民年金から支給される老齢基礎年金しかありません。自営業者には退職金もないため、公的年金以外の年金を準備しておく必要性が高いといえます。

自営業者の老後資金対策として利用できる制度にはiDeCo以外に、国民年金基金、国民年金付加年金、小規模企業共済といったものがあります。

それぞれの特徴について見てみましょう。

(参考:iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】)

(参考:国民年金基金制度とは? | 制度について知る | 国民年金基金連合会)

(参考:付加年金|日本年金機構)

(参考:小規模企業共済|小規模企業共済(中小機構))

国民年金基金とは、自営業者をはじめとした国民年金第1号被保険者のみが利用できる年金制度です。令和3年末時点で約34万人が加入しています。

国民年金基金は口数単位で加入します。1口目は必ず終身年金を選び、2口目以降は確定年金も含めた7種類のプランから自由に選べます。1口あたりの掛金は加入時の年齢・性別によって変わります。

掛金の上限は月額6.8万円です。ただし、iDeCoに加入している場合、iDeCoの掛金と合わせて月額6.8万円が上限になります。

国民年金基金では、設定したプランや掛金額によって受給できる年金額が確定しています。

例えば、35歳男性が毎月2万5740円の掛金を60歳まで支払った場合、65歳から終身で毎月4万円の年金を受け取れます。

国民年金付加年金とは、第1号被保険者が納付する国民年金保険料に1ヶ月あたり400円の付加保険料を上乗せして支払うことにより、老齢基礎年金の金額を増やせる制度です。

国民年金基金との重複加入はできないため注意しましょう。

付加年金加入により増やせる年金額は、「200円×付加保険料納付済月数」です。この金額を65歳から一生涯受け取れます。

例えば、30歳から60歳までの30年間付加年金に加入した場合、合計14万4000円の掛金を払い、65歳以降で毎年7万2000円の年金を受け取ることになります。2年分の年金を受け取ることができれば元が取れます。

小規模企業共済とは自営業者や小規模企業の役員を対象とした共済制度です。積み立てたお金は、退職後の生活資金などに充てられます。

掛金は、毎月1000円から7万円の範囲で設定可能です。65歳以上で老齢給付として受け取る以外に、廃業した場合などにも共済金を受け取ることができます。

任意解約も可能で、12ヶ月以上掛金を納付していれば解約手当金がもらえます。

小規模企業共済で受け取る共済金の額は固定されています。例えば、月額1万円の掛金で20年加入した場合、合計で240万円を払い、老齢給付として265万8800円の受け取りが可能です。

小規模企業共済には事業資金の貸付制度もあります。老後の資金準備をしつつ、もしもの場合には事業資金を確保できます。

自営業者やフリーランスが利用できる年金制度は複数ありますが、どの制度を活用するべきか悩んでいる人も多いのではないでしょうか。

年金制度の活用法と注意点について詳しく解説します。

ケース別の年金制度の活用法を見ていきましょう。

「年金を増やしたいけれど、毎月支払える金額にあまり余裕がない」という場合には、付加年金がおすすめです。

1ヶ月あたり400円の負担で、一生涯受け取れる年金を増やせます。2年受け取れば保険料の元が取れ、長生きするほどお得になります。

付加年金は、第1号被保険者として国民年金保険料を納めている間はいつでも加入できます。付加年金なら掛金の負担があまりなく、受け取れる年金を増やしやすいでしょう。

また、掛金の負担を抑えながら年金を増やしたいなら、国民年金基金への加入もおすすめです。

国民年金基金では自分でプランや口数を選べるため、無理のない範囲の掛金で年金を増やせます。

国民年金基金の1口目は終身年金を選ぶ必要があり、1口加入するだけでも月1~2万円の年金を一生涯受け取れます。

なお、1口の掛金額は加入時の年齢、性別、プラン等によって異なります。早く加入するほど少ない掛金で多くの年金を受け取れます。

積み立て投資によりしっかり年金を増やしたい場合には、iDeCoがおすすめです。

通常の積み立て投資では運用益に課税されますが、iDeCoなら運用益への課税がありません。通常よりも有利に資産運用できます。

自営業者の場合、iDeCoでは月額6.8万円までの積み立てが可能です。iDeCoを活用すれば、まとまった老後資金を準備できるでしょう。

iDeCoでは掛金が全額所得控除の対象になるため、節税メリットも大きくなります。

iDeCoを利用した場合、原則60歳まで資産を引き出せないデメリットがあります。

自営業者の場合、業績が不安定になりがちなため、iDeCoで多くのお金を積み立てるのは不安な人も多いはずです。

老後資金を柔軟に準備したいなら、小規模企業共済がおすすめです。

小規模企業共済なら、月1000円から積み立てができます。途中解約もでき、解約手当金も支払われます。

小規模企業共済では、65歳よりも前に廃業することになった場合にも、共済金を受け取れます。事業資金が足りなくなった時には、貸付が受けられるのもメリットです。

自営業者が利用できる年金制度はいくつかありますが、それぞれメリット、デメリットがあります。

年金制度は1つに絞る必要はありません。併用可能なものもあるので、併用も検討してみましょう。

年金制度を併用すれば、老後資金の準備をしながら、事業リスクへの備えをすることも可能になります。

iDeCo、国民年金基金、付加年金、小規模企業共済に支払った掛金や保険料は全額所得控除の対象になります。

どの制度に加入しても節税効果があり、加入している期間中の所得税や住民税を安くすることができます。

年金制度を併用するにあたって注意点があります。

国民年金基金に加入する場合、付加年金への加入はできません。どちらかを選ぶ必要があるため、自分に合った方を選びましょう。

掛金の負担を抑えたいなら付加年金、給付額をできるだけ増やしたいなら国民年金基金がおすすめです。

自営業者向けの年金制度の中には、併用が可能でも、掛金額が制限されるものもあります。

iDeCoは国民年金基金、付加年金のどちらとも併用できます。ただし、併用する場合の掛金の上限額は、合計で月額6.8万円です。

なお、iDeCoの掛金は1000円単位で設定するため、月400円の付加年金に加入する場合には、iDeCoの上限は6.7万円となります。

小規模企業共済はiDeCo、国民年金基金、付加年金と併用可能で、掛金額の制限もありません。

年金制度だけでは老後の生活が心配な人も多いでしょう。老後資金作りにおすすめの資産運用について、お金のプロが解説します。

NISA制度とは、積み立て投資で得られた利益が非課税になる「少額投資非課税制度」のことです。

積立投資により老後資金を準備したい場合に活用できます。

NISA制度では運用益が非課税になりますが、iDeCoや他の年金制度のような所得控除のメリットはありません。

iDeCoを利用して積み立て投資をする場合、原則60歳まで引き出しができない点を不安に感じることが多いでしょう。

NISAではいつでも解約できるため、突然現金が必要になった場合でも引き出すことができるため安心です。

また、2024年から新NISA(新しいNISA)となり、非課税保有期間や投資可能期間に制限がなくなったため、より柔軟に運用することができます。

貯蓄性のある保険商品を利用して老後資金対策をする方法もあります。

自営業者の場合、会社員よりも公的保障が薄くなっています。保険商品を活用すれば、万一の場合に備えながら貯蓄することも可能です。

例えば、一生涯にわたって死亡保障を確保できる終身保険なら、途中で解約して解約返戻金を受け取ることもできます。解約返戻金を老後資金として活用できるでしょう。

死亡保障が付いている変額タイプの個人年金保険を活用する方法もあります。変額タイプの個人年金保険は、運用実績により将来受け取れる年金額が変わる個人年金保険です。

運用実績次第では、掛金を上回る年金が受け取ることが可能です。

自営業者が利用できる年金制度には、iDeCo(個人型確定拠出年金)、国民年金基金、国民年金付加年金、小規模企業共済があります。

その中でもiDeCoは、節税効果を得ながら、年金をしっかり増やせる方法です。

iDeCoでは自営業者の掛金上限額が高く設定されているため、高い節税効果が期待できるでしょう。

自営業者向けの年金制度はいくつもあり、どれを選んだら良いか迷ってしまうこともあります。また、年金制度だけでは老後に不安がある自営業者も多いかもしれません。

老後に向けてのマネープランを考える時には、お金の専門家に相談してみてはいかがでしょうか。

»無料:老後に向けてお金の専門家に相談する方法はこちら

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。