関連記事

2026/04/22

»あなたは資産運用するべき?合った運用を3分で診断

「資産運用を始めたいけれど、誰に相談すればよいか分からない」「IFAという言葉は聞くけれど、本当に信頼できるのか不安」といったお悩みはありませんか。

本記事では、中立的な立場でアドバイスをくれるIFAについて、IFAの役割から銀行やFPとの違い、失敗しない選び方のポイントまで詳しく解説します。

あなたに合った資産運用のパートナーを見つける手助けとなるでしょう。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

IFAは「Independent Financial Advisor」の略で、「独立系ファイナンシャルアドバイザー」と訳されます。特定の金融機関の営業方針に縛られず、顧客の利益を第一に考えた中立的なアドバイスを提供するお金の専門家です。

近年、NISAの拡充などを背景に個人の資産運用への関心が高まる中で、金融機関の営業方針に縛られないIFAの存在が注目されています。

長期的な視点で資産形成のパートナーとなってくれる存在として、IFAの重要性が増しているのです。

IFAの主な役割は、顧客一人ひとりのライフプランや資産状況、リスク許容度を深く理解し、お客様の状況に合った資産運用プランを提案し、実行を支援することです。

具体的な業務は多岐にわたりますが、主に以下の内容が含まれます。

特定の金融機関の営業担当者とは異なり、組織の販売方針やノルマに縛られず、独立した立場からアドバイスを行う点がIFAの特徴です。

IFAと銀行や証券会社との間には、主に「提案の中立性」と「担当者の継続性」という2つの点で明確な違いがあります。

銀行や証券会社の担当者は、自社が取り扱う商品の中から提案を行うことが一般的で、会社の販売方針等の影響を受ける場合があります。

一方、IFAは複数の金融機関と提携しており、特定の会社の方針に縛られることなく、幅広い選択肢の中から顧客のニーズに合った商品を比較・検討し、提案することができます。

また、銀行や証券会社の担当者は数年単位での異動が一般的ですが、IFAには原則として転勤がありません。

そのため、同じ担当者が長期にわたって顧客の資産状況やライフプランの変化を把握し、一貫したサポートを提供することが可能です。

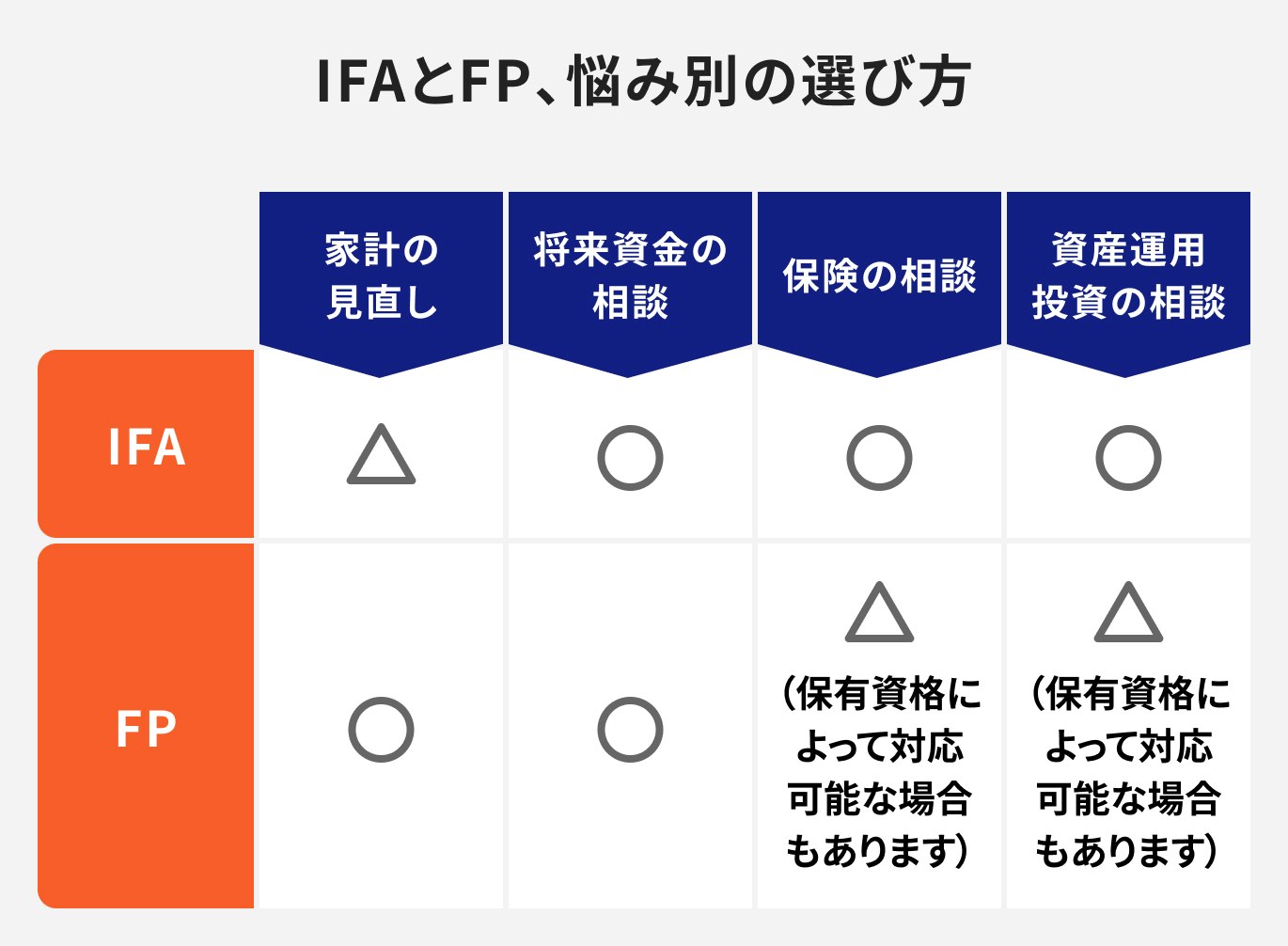

FP(ファイナンシャルプランナー)もお金の専門家ですが、IFAとは役割が異なります。

FPは、家計の見直し、保険、住宅ローン、年金、相続など、お金に関する幅広い相談に応じ、ライフプラン全体の設計をサポートします。しかし、金融商品仲介業の登録をしていないFPは、原則として具体的な金融商品の販売や仲介を行いません。

一方、IFAは資産運用に特化しており、ライフプランに基づいたアドバイスに加えて、具体的な金融商品の提案から購入手続きのサポート、運用開始後のアフターフォローまでを一貫して行える点が違いです。

IFAとFPはどちらもお金に関する相談先ですが、得意分野には違いがあります。

家計改善や保険の見直しを中心に相談したい場合と、具体的な資産運用や投資商品の提案を受けたい場合では、適した相談先が異なります。

悩み別に「IFA」と「FP」のどちらが向いているのかを整理していきましょう。

毎月の支出改善や家計管理を相談したい場合は、FPへの相談が選択肢になります。

FPは、収入・支出・貯蓄バランスを踏まえながら、家計改善やライフプラン全体のアドバイスを行うケースが一般的です。

固定費削減や教育費・住宅費の考え方など、生活全体を踏まえて相談したい人に向いています。

老後資金や教育資金など、将来に向けた資金計画を立てたい場合は、FP・IFAどちらへの相談も選択肢になります。

例えば、「将来いくら必要かを整理したい」という段階ではFP、「実際にどう運用するかまで相談したい」という場合はIFAが向いているケースがあります。

目的に応じて、ライフプラン設計と資産運用を使い分けることが重要です。

生命保険や医療保険などの保障内容を見直したい場合は、FPへの相談が一般的です。

現在の家族構成や収入状況を踏まえながら、必要保障額や保険料負担のバランスについてアドバイスを受けられます。

ただし、FPによっては特定の保険会社の商品を扱っている場合もあるため、提案内容や比較範囲は確認しておくと安心です。

NISAやiDeCo、投資信託など、具体的な資産運用の相談をしたい場合は、IFAへの相談が選択肢になります。

IFAは証券会社と提携しながら資産運用アドバイスを行う独立系アドバイザーであり、投資商品の提案やポートフォリオ設計などに対応しているケースがあります。

「どの商品を選ぶべきか」「どのような資産配分にするか」まで含めて相談したい人に向いています。

IFAへの相談は、すべての人にとって最適な選択肢とは限りません。

自身の状況や資産運用に関する考え方によって、IFAのサポートが有効な場合と、他の専門家や自身での運用が適している場合があります。

IFAへの相談は、以下のような人におすすめです。

投資の基本からリスクとリターンの関係まで、専門家から丁寧に学びながら資産運用を始めたい初心者にとって、IFAは頼れるガイド役となり得ます。

特定の金融機関の営業方針に左右されず、幅広い選択肢の中から自分に合った商品を提案してほしいと考えている人には、IFAの独立性がメリットになります。

退職金や相続財産など、まとまった資金をどのように運用すればよいか決めかねている場合、IFAはライフプランに基づいた具体的な運用戦略を提案してくれます。

担当者の転勤がなく、ライフステージの変化に合わせて継続的にサポートしてくれる専門家と、長期的な信頼関係を築きたい人にはIFAが適しています。

一方で、以下のような場合は、IFA以外の選択肢を検討するほうがよいかもしれません。

すでに十分な投資知識と経験があり、商品選定から売買のタイミングまで自身で判断したい投資上級者は、IFAを介さずネット証券などを直接利用するほうが手数料を抑えられる場合があります。

投資による元本割れのリスクを避け、預貯金のみでの資産管理に徹する方針の人には、金融商品の提案を主とするIFAのサービスは必要ないでしょう。

資産運用ではなく、家計の収支改善や保険の見直しといったライフプランニングに特化した相談がしたい場合は、FP(ファイナンシャルプランナー)への相談がより適していることがあります。

相続や贈与に関する複雑な税務相談や法的な手続きが中心となる場合は、税理士や弁護士といった各分野の専門家に直接相談することが最善です。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

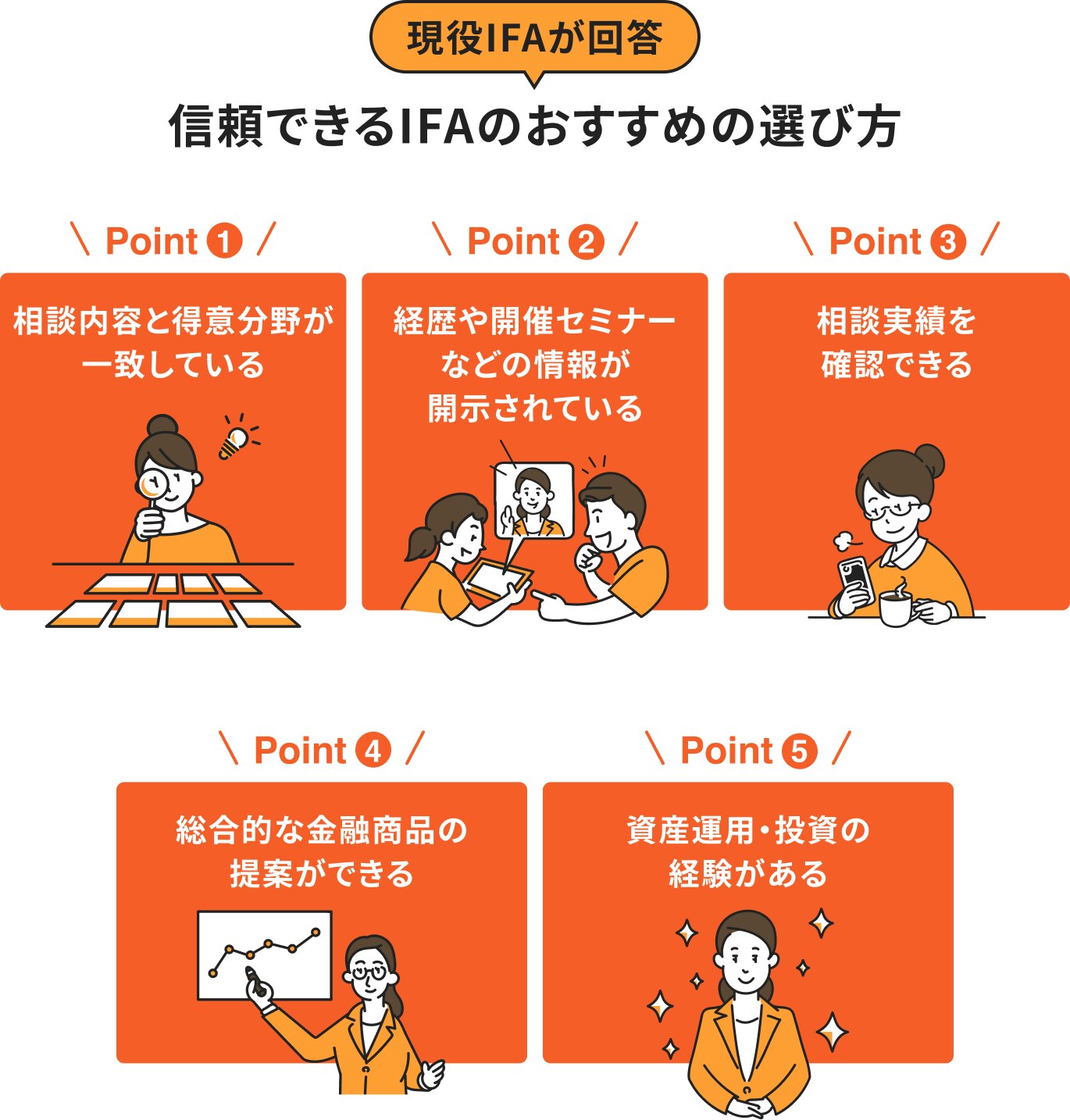

信頼できるIFAを見つけるためには、いくつかの重要なポイントを確認する必要があります。

会社名や規模だけでなく、以下の5つの点をチェックすることで、自身に合った長期的なパートナーを選びやすくなります。

IFAによって、得意とする相談内容は異なります。NISAやiDeCoを中心とした資産形成が得意な人もいれば、退職金運用や相続対策に強みを持つ人もいます。

そのため、「何を相談したいのか」を明確にしたうえで、自分の悩みに合った分野を得意とするIFAを選ぶことが重要です。

»あなたのリスク許容度に合わせた投資を無料診断

信頼できるIFAを選ぶ際は、経歴や保有資格、過去のセミナー実績などの情報が公開されているかも確認ポイントになります。

これまでどのような金融機関で経験を積んできたのか、どのようなテーマで情報発信を行っているのかを確認することで、自分に合ったアドバイザーか判断しやすくなります。

これまでの相談実績や対応してきた顧客層を確認することも重要です。

例えば、「資産形成初心者の相談が多い」「退職金運用の相談実績が豊富」など、自身の状況に近い相談経験があるIFAであれば、より具体的なアドバイスを受けやすくなります。

資産運用では、投資信託だけでなく、債券や保険、現金資産などを含めて総合的に考えることが重要です。

そのため、特定の商品だけではなく、資産全体のバランスを踏まえて提案できるかも確認しておきたいポイントです。

自身のライフプランやリスク許容度に応じて、幅広い選択肢を提示してくれるIFAのほうが、長期的な相談先として適している場合があります。

IFAを選ぶ際は、実際の資産運用や投資に関する知識・経験があるかも重要です。

市場環境によっては資産価格が大きく変動することもあるため、相場変動時の対応やリスク管理について、実務経験を踏まえた説明ができるかを確認しておくと安心です。

また、運用方針について納得できる説明を受けられるかどうかも、相談先を選ぶうえで大切なポイントになります。

「自分に合ったIFAを見つけるのは難しい」「どのポイントを重視すればよいか分からない」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

納得のいく資産運用のパートナーを見つけるためにも、まずはお気軽にご相談ください。

IFAは長期的に資産運用をサポートしてもらう存在だからこそ、「誰に相談するか」が重要になります。

相談内容や提案方針、サポート体制はIFAによって異なるため、十分に比較せずに選んでしまうと、「思っていた相談ができなかった」「提案内容が自分に合わなかった」と感じるケースもあります。

そのため、相談前には対応範囲や料金体系、相談実績などを確認し、自身の目的や価値観に合ったIFAを選ぶことが大切です。

IFAによって、対応できる相談内容には違いがあります。

NISAやiDeCoなどの資産形成を中心に扱うIFAもあれば、退職金運用や相続対策、法人向け相談まで対応しているケースもあります。

そのため、「何を相談したいのか」を整理したうえで、自身の悩みに対応できるIFAかを確認することが大切です。

IFAへ相談する際は、料金体系も事前に確認しておきましょう。

無料相談を実施しているIFAもありますが、金融商品の購入時に手数料が発生する場合があります。また、相談料が必要なケースや、継続サポートで別途費用がかかる場合もあります。

「どのタイミングで、どのような費用が発生するのか」を事前に確認し、納得したうえで相談することが重要です。

資産運用は、一度商品を購入して終わりではありません。市場環境やライフステージの変化に応じて、定期的に資産配分を見直すことも重要です。

そのため、相談後にどのようなサポートを受けられるのかも確認しておきたいポイントです。

例えば、定期面談の有無や運用状況のフォロー体制、相場急変時の相談対応など、中長期でサポートを受けられるかを確認しておくと安心です。

資産運用を始める際は、「何に投資するか」だけでなく、「誰に相談するか」も重要なポイントです。

IFAによって得意分野やサポート内容は異なりますが、将来のお金に関する悩みを総合的に相談したい場合は、マネイロのように資産形成全体をサポートしているサービスも選択肢になります。

マネイロでは、NISAやiDeCo、投資信託などについて、投資の専門家へ相談できます。

「自分に合った資産配分がわからない」「何から始めればいいかわからない」といった悩みに対して、ライフプランやリスク許容度を踏まえながら具体的なアドバイスを受けられる点が特徴です。

老後資金や教育資金など、将来必要になるお金を整理したうえで、資産運用や保険の考え方まで含めて相談できる点も特徴です。

単に金融商品を提案するだけでなく、「将来いくら必要なのか」「どのように準備するべきか」といった視点から総合的にサポートを受けられます。

IFAは、単に金融商品を提案するだけでなく、ライフステージや悩みに応じて資産運用をサポートしてくれる相談先です。

教育費や老後資金、退職金運用、相続対策など、お金に関する悩みは年代によって変化していきます。そのため、自身の状況に合わせて相談内容を整理し、必要なタイミングで活用することが重要です。

ここでは、年代別・目的別に、IFA相談の活用方法を紹介します。

40代は、子どもの教育費が増える一方で、老後資金の準備も本格的に考え始める時期です。

そのため、「教育資金を優先するべきか」「老後資金の積立も進めるべきか」と悩むケースも少なくありません。

IFAへ相談することで、必要資金を整理しながら、NISAやiDeCoの活用方法、無理のない資産配分についてアドバイスを受けることができます。

50代以降は、資産を増やすことだけでなく、「資産をどう守り、引き継ぐか」を意識する人も増えてきます。

そのため、相続対策や退職を見据えた資産の見直しについて、IFAへ相談するケースがあります。

例えば、株式中心だった資産を債券や預貯金へ一部移すなど、リスクを抑える方向でポートフォリオを調整する考え方もあります。

60代では、退職金をどのように管理・運用するべきかが大きなテーマになります。

一度に大きな金額を運用することになるため、「預金だけでよいのか」「投資をどの程度取り入れるべきか」と悩むケースもあります。

IFAへ相談することで、生活費や年金収入とのバランスを整理しながら、預貯金・債券・投資信託などを組み合わせた資産配分について検討できます。

また、資産を増やすだけでなく、「取り崩しながら運用する方法」について相談するケースもあります。

実際にIFAに相談する際は、どのような流れで進むのでしょうか。また、相談をより有意義なものにするためには、どのような準備をしておくとよいのでしょうか。

ここでは、相談の基本的なステップと、事前に整理しておくべき情報について解説します。

IFAとの相談をスムーズに進め、的確なアドバイスを受けるためには、事前に自身の状況を整理しておくことが大切です。主に以下の3点をまとめておくとよいでしょう。

IFAとの初回相談は、一般的に以下のような流れで進みます。

自分に合ったIFAを見つけるためには、1社だけで決めずに、複数のIFAに相談して比較検討することが推奨されます。

複数の担当者と話すことで、それぞれの提案内容、説明の分かりやすさ、手数料、そして何よりも担当者との相性を比較することができます。初回相談は無料の場合が多いため、積極的に活用しましょう。

手間はかかりますが、自身の大切な資産を任せる長期的なパートナーを選ぶプロセスです。

焦らず、じっくりと自身に合ったIFAを見極めることが、将来の資産形成を成功させるための重要なステップとなります。

IFAへの相談を検討する際に、多くの人が抱く疑問や不安について解説します。事前に注意点を理解しておくことで、安心して相談に臨むことができます。

多くのIFA法人では、初回の相談は無料で受け付けています。IFAの主な収益源は、顧客が金融商品を購入した際に、提携先の金融機関から支払われる販売手数料や信託報酬の一部であるためです。

したがって、商品を実際に購入するまでは費用がかからないのが一般的です。

ただし、IFAによっては相談自体を有料としている場合や、投資助言契約を結び顧問料が発生するケースもあります。

トラブルを避けるためにも、相談を申し込む際に料金体系について必ず確認しましょう。

IFAに相談するための最低投資額(相談受付資産)は、IFA法人や個々のアドバイザーによって異なります。

例えば、500万円程度から相談に対応するIFAもいれば、富裕層を主な対象とし、5000万円以上といった下限を設けているIFAもいます。

自身の資産規模が相談対象に含まれるかどうかは、IFAのWebサイトで確認したり、問い合わせ時に直接質問したりするのが妥当です。

多くのIFA検索サイトでは、相談受付資産でアドバイザーを絞り込むこともできます。

契約後に担当者との相性が合わないと感じた場合、担当者を変更することは可能な場合が多いです。

資産運用は長期的な付き合いになるため、担当者との信頼関係は欠かせません。もし、説明が分かりにくい、連絡が取りづらい、提案内容に納得できないなどの不満があれば、我慢せずにIFAが所属する法人や、紹介を受けた検索サービスの窓口に相談しましょう。

多くのサービスでは、別の担当者をあらためて紹介してもらうなどの対応をしています。

残念ながら、すべてのIFAが顧客本位であるとは限りません。信頼できない「怪しいIFA」を避けるためには、以下の点に注意しましょう。

本記事では、IFAの役割や他の相談先との違い、そして信頼できるIFAの選び方について詳しく解説しました。

IFAは特定の金融機関に属さず、中立的な立場から長期的な視点で資産形成をサポートしてくれる心強いパートナーです。銀行や証券会社とは異なり、担当者の異動がなく、幅広い商品からあなたに合った提案をしてくれる可能性があります。

失敗しないIFA選びのためには、手数料の明確性、自身の相談内容との専門性の一致、そして何よりも担当者との相性を見極めることが大事です。

多くのIFAが無料相談を実施しているため、まずは気軽に相談の場を活用し、複数のIFAと話してみることから始めてみてはいかがでしょうか。

自分に合ったIFAを見つけることが、将来の資産形成を成功させるための重要な第一歩です。まずは自身の資産状況や投資の方向性を把握することから始めてみませんか。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。