関連記事

2026/03/05

»あなたのリスクと目標に合う投資を3分で無料診断

「オール・カントリーだけに投資していれば十分?」「オール・カントリーにデメリットはある?」と、投資信託を選ぶうえでオール・カントリー(全世界株式)を検討している人も多いのではないでしょうか。

オール・カントリーは投資信託のカテゴリのことです。全世界の株式市場が主な投資先となっており、成長が期待できる国々に投資ができます。

「オール・カントリーにだけ投資をすれば分散投資ができる」と言われることが多いですが、実際は投資先の6割が米国となっています。

本記事では「オール・カントリーにだけ投資していれば十分?」と悩んでいる人に向けて、知っておきたいオール・カントリーの基本知識と、おさえておきたい注意点などを投資のプロがわかりやすく解説します。

※本記事では全世界株式を投資対象とする代表的なインデックスファンド(投資信託)として、「eMAXIS Slim 全世界株式(オール・カントリー)」を例に挙げて解説しています

※オルカンは「eMAXIS Slim 全世界株式(オール・カントリー)」の略称として商標登録されています

※MSCIオール・カントリー・ワールド・インデックス(ACWI)、あるいはACWIに連動する投資成果を目指すインデックス型投資信託を総称して「オルカン」と呼ぶ場合もあります

オール・カントリーの今後が気になるあなたへ

「知識ゼロでも、ただしい資産運用ができる」をスローガンに、さまざまな資産運用サポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶暴落に備えるNISA運用相談会:あなたのNISAをプロが無料見直し

代表的な全世界株式インデックス「MSCIオール・カントリー・ワールド・インデックス」に連動する投資信託の通称のこと

中でも、略称オルカンで知られる三菱UFJアセットマネジメント株式会社が設定・運用を行っているeMAXIS Slim全世界株式(オール・カントリー)は略称「オルカン」として知られ、純資産残高もトップクラスです。

そのため、オール・カントリーといえばeMAXIS Slim全世界株式(オール・カントリー)を指す人が少なくありません。

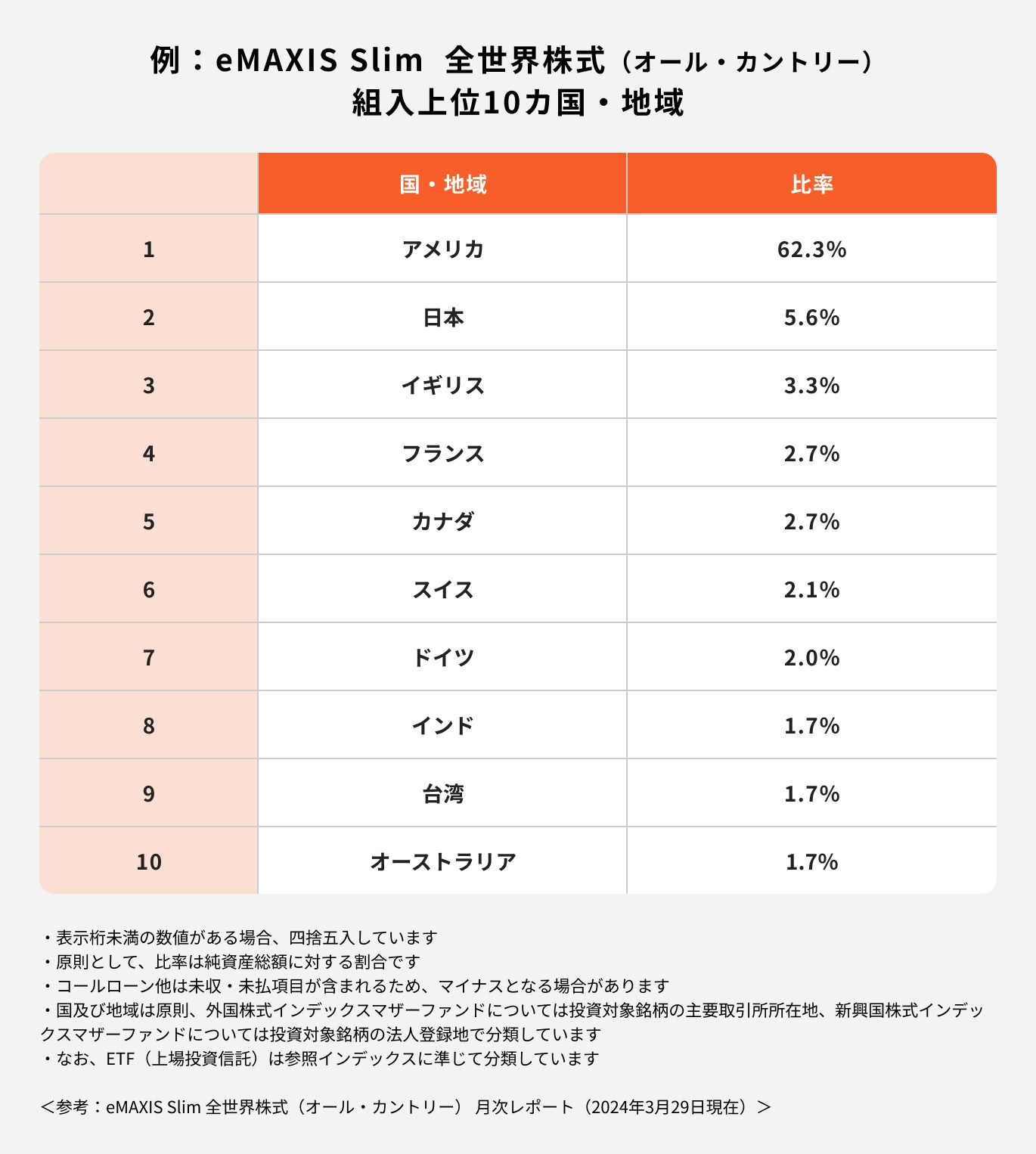

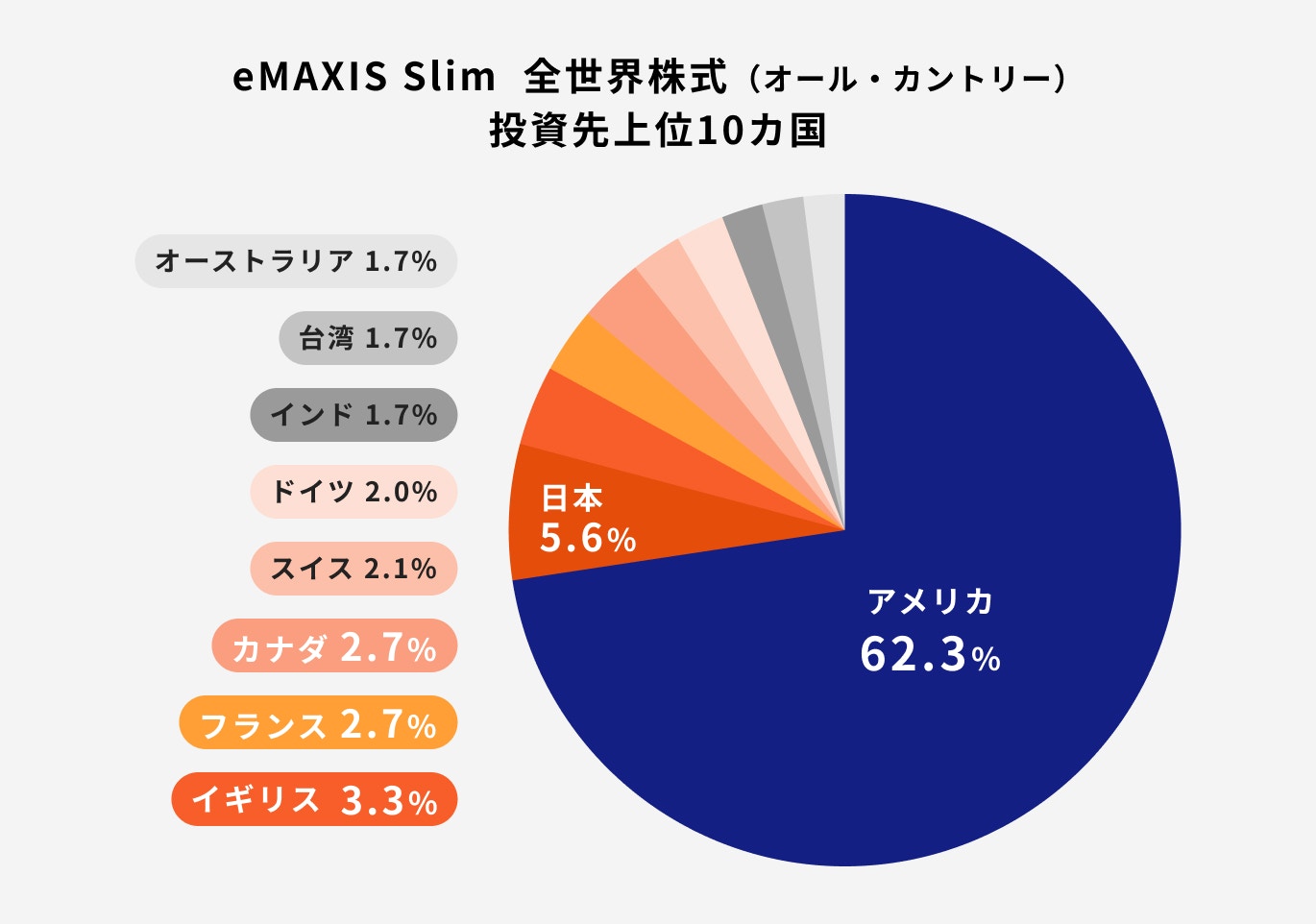

オール・カントリーの投資先について、eMAXIS Slim全世界株式(オール・カントリー)を例に組み入れ状況を見てみましょう。

組入上位10ヵ国を見ると、1位のアメリカが組入比率62.3%、続く2位の日本は僅か5.6%となっており大きな差があります。

全世界株式が対象となっていますが、米国株式がほとんどを占めていることがわかります。

オール・カントリーが人気の理由は主に以下が考えられます。

1本の投資信託(ファンド)を持つことで、全世界(日本を含む先進国・新興国)の約50ヵ国の株式に分散投資できます。

また、組み入れ銘柄数は約2800銘柄と銘柄数が多くなっているため、銘柄の分散効果が期待できるといえるでしょう。

投資信託を保有するにあたって以下の3つの手数料があります。

eMAXIS Slim全世界株式(オール・カントリー)では購入時の手数料と信託財産留保額はなく、信託報酬は年率0.5775%(税抜 年率0.525%)となっており、業界の中でも低コストです。

eMAXIS Slimシリーズを手がけている運用会社は、将来にわたって「業界最低水準のコスト」を目指し続けているため、このように業界の中でも低コストを実現しています。

eMAXIS Slim全世界株式(オール・カントリー)は「投信ブロガーが選ぶ! Fund of the Year 2023」において1位を獲得しました。

1位を獲得したのは、「投信ブロガーが選ぶ! Fund of the Year 2019」より5年連続です。このため、知名度が高くなり多くの人が投資をしていると考えられます。実際、純資産残高もトップクラスです。

オール・カントリーの商品は人気があるため、「投資信託はオール・カントリーだけに投資していればいい」と思っている人も多いかもしれません。

しかし、オール・カントリーに投資をするにあたって、いくつかの注意点があります。

引き続き「eMAXIS Slim全世界株式(オール・カントリー)」を参考に、オール・カントリーに投資する際の主な注意点について見ていきましょう。

eMAXIS Slim全世界株式(オール・カントリー)の投資先上位10か国を見ると、1位はアメリカで比率は約6割です。

銘柄別でも組入上位10銘柄のうち9銘柄が米国株になっていることから、米国株に影響されやすい投資信託といえるでしょう。

新興国通貨は、米ドルなど先進国通貨と比較すると、為替変動が大きくリスクが高いと言われています。

また、一般的にカントリーリスクとして情報の開示など、新興国に比べて充分ではないことや、正確な情報の入手に時間がかかる場合があります。

2023年3月29日時点での月次レポートの資産構成を見ると、新興国株式は約10%の比率となっています。

(参考:月次レポート2024年3月29日現在|三菱UFJアセットマネジメント)

比率は低いですが、新興国独自の為替リスクがあることも踏まえて投資をした方が良いでしょう。

オール・カントリーの投資先は約6割が米国株式となっています。特に、マグニフィセント・セブンと呼ばれる米国株式市場を索引している時価総額の大きいテック企業が多く組み込まれているため、ここ10年程度続いている大型株グロース株相場においては、恩恵を受け続けてきました。

しかし、将来も大型グロース株が評価され続ける保障はどこにもなく、オール・カントリーも万能ではありません。

「オルカン一本で大丈夫」といった極端な意見に惑わされることなく、市場の潮目が変わった時にも対応できるポートフォリオでリスク分散するのが賢明です。

また、個人投資家の人生設計を考えるうえで、すべての運用資金を投資信託のオール・カントリーに投じるのも、現実的ではありません。

ライフステージに合わせて債券など、より安全な資産へと分散することも重要です。

投資信託を運用する際、以下の特徴に当てはまる人は、オール・カントリー1本だけに投資をするスタイルでも問題ないでしょう。

目的までの運用年数を20年以上など長く確保できる人であれば、当面は投資信託の運用はオール・カントリーだけでの運用でも問題はないでしょう。

過去の経緯になりますが、世界株式は大きなブレ幅はありながらも、右肩上がりに高値を更新してきました。

しかし、1年単位で見ると、運用実績が好調の年もあれば不調の年もあります。

そのため、長期の運用が見込めない場合は、損失を被る可能性があります。

分散投資は資産運用をするうえでかかせない投資方法です。

債券や貯蓄型保険など、株式と性質の異なる金融商品を保有し、十分な生活防衛資金(現預金)を持ち、投資信託で評価損が出た状態に5年以上耐えられる場合、投資信託はオール・カントリーだけでも良いでしょう。

一般的に、株式と債券は値動きが異なると言われています。

例えば、金利上昇により株式価格は下がりますが、債券価格は上がる傾向です。

また、貯蓄型保険はあらかじめ契約時に決められた解約返戻金を受け取ることができ、見通しが立てやすい金融商品です。

このように、性質や値動きに相関性がないものを組み合わせることで分散投資ができます。

分散投資をきちんと行いたい人は、商品の選び方や比率など、運用経験のあるプロに相談すると良いでしょう。

投資信託を運用するにあたって以下の特徴に当てはまる人は、オール・カントリー1本だけに絞らず、他の商品を検討するようにしましょう。

オール・カントリーの投資信託は、過去に10年に一度くらいの頻度で大暴落が起きています。

そのため、今後も大暴落する可能性は十分にあるため、元本割れを絶対にしたくない人は、オール・カントリーへの投資は避けましょう。

投資信託は、短期間で利益を出したい人には向いていません。投資信託はさまざまな資産や銘柄に分散投資しているため、短期的に大きく動く可能性が低いためです。

さらに、投資信託は売買した時の価格が確定するまでにタイムラグがあります。そのため、短期間の売買はリスクが高まり、損失が出る可能性も高くなります。

世界経済が成長するオール・カントリーにおいても、その恩恵を受けるには時間がかかることを認識することが重要です。

リスクを抑えて分散投資を効果的に行いたい人にも、オール・カントリーだけの投資は合いません。

オール・カントリーは世界株式だけに投資しています。分散投資を行うには、投資信託の中でも異なる性質のものを組み合わせ、さらに、安定的な運用が目指せる債券などで分散投資すると良いでしょう。

オール・カントリーの今後が気になるあなたへ

「知識ゼロでも、ただしい資産運用ができる」をスローガンに、さまざまな資産運用サポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶暴落に備えるNISA運用相談会:あなたのNISAをプロが無料見直し

投資には必ずリスクが伴います。リスクを抑えるためには適切な分散投資が必要であり、適切な分散投資を行うにはポートフォリオを作ることが大切です。

ポートフォリオとは、資産の組み合わせやその比率のことをいいます。

代表的な例として、私たちの年金を運用する年金積立金管理運用独立行政法人(GPIF)は、国内株式、外国株式、国内債券、外国債券を4分の1ずつ、ポートフォリオに組んでいます。

GPIFを参考に、ポートフォリオは年代や、目的、目的までの運用期間、リスク許容度によって決めていきましょう。

オール・カントリーに関するよくある質問について、投資のプロがわかりやすく回答します。

オール・カントリーのインデックスであるMSCI ACWI Index(MSCIオール・カントリー・ワールド・インデックス)から日本を除いたものが「除く日本」です。

オール・カントリーの日本株の比率は6%程度です。比率が低いため影響度は限定的ですが、日本株を既に持っている場合は「除く」を検討しても良いでしょう。

オール・カントリーとS&P500(エスピーゴヒャク)は投資対象が異なります。

S&P500の種株価指数は、ニューヨーク証券取引所、NASDAQに上場している代表的な約500銘柄より構成されているものです。ここではS&P500は、S&P500種株価指数との連動を目指したインデックスファンドを指しています。

S&P500に投資をすることで、米国株式を代表する500社に投資をしていることになります。

ちなみに、オール・カントリーとS&P500の対象は違いますが、オール・カントリーの約6割は米国企業です。

そして、S&P500の上位10位銘柄はオール・カントリーと同じくマグニフィセント・セブンが多くを占めて、とても似通っているといえるでしょう。

オール・カントリーとS&P500を両方買うことができます。

オルカンで有名な「eMXIS Slim」シリーズにもS&P500があります。

一方で、両方買うことで米国株式の比率を高めてしまうため注意しましょう。

例えば、オール・カントリーを100万円、S&P500を100万円分買った場合、200万円のうち約160万円である全体の約8割が米国株に投資していることになります。

分散投資を考えるのであれば、米国株式の比率に配慮して異なる資産を検討しましょう。

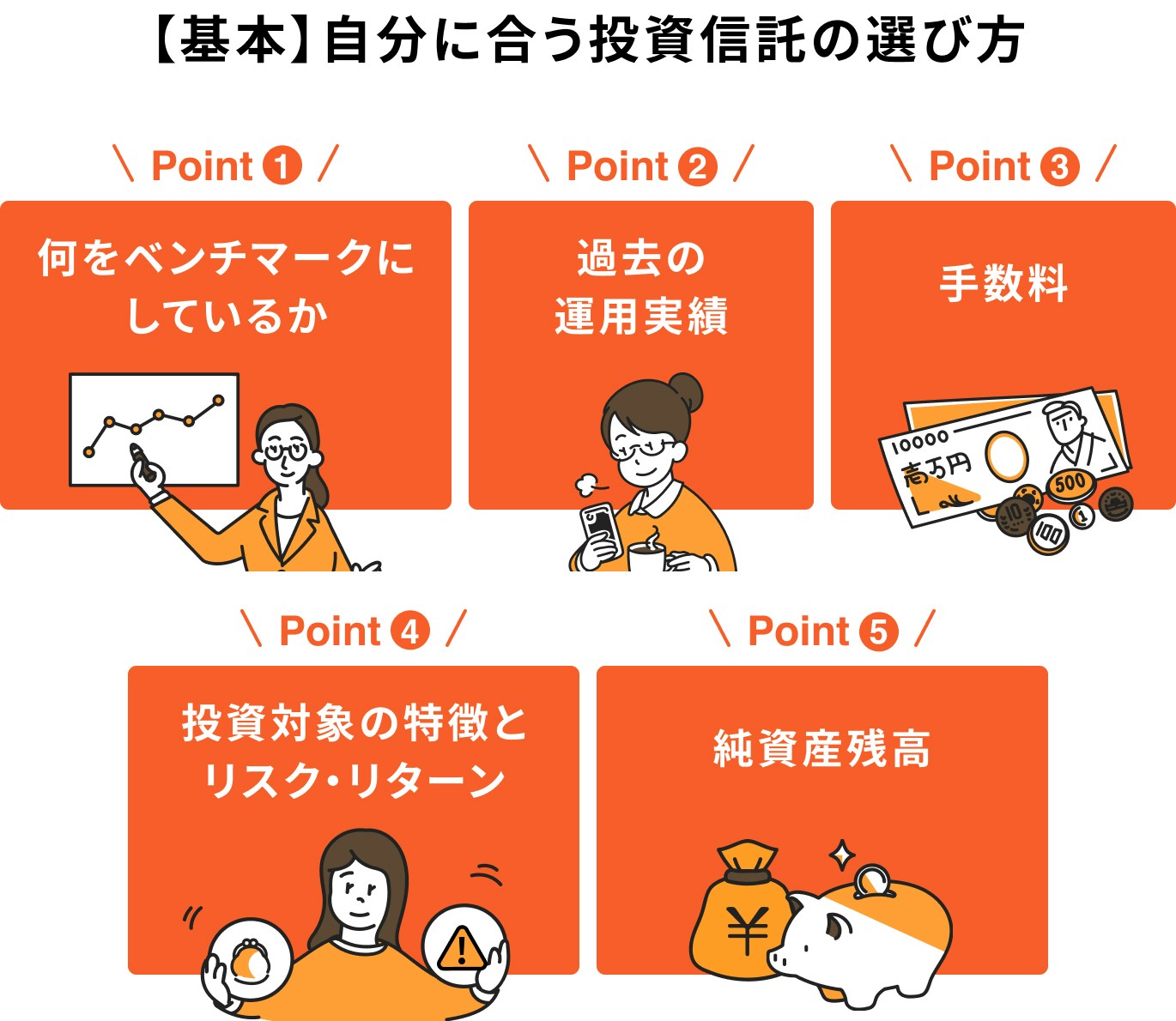

自分の投資目的・目標額に合った投資信託を選ぶ時のポイントを解説します。

投資信託を選ぶ前に、まずは投資する目的と目標を確認しましょう。

目的として代表的なものに人生三大資金と言われる「老後資金・住宅資金・教育資金」があります。人生三大資金を参考に具体的に考えて決めましょう。

具体的な投資目的が決まることで、目標額が決めやすくなります。いつまでにいくらお金を準備する必要があるか計算しましょう。

これにより運用可能期間がわかり、運用期間に合ったリスク度合いなど把握しやすくなるでしょう。

投資する目的・目標額・運用期間が定まったら、以下の基本の選び方を参考に、投資信託を選んでいきましょう。

投資対象が似ている投資信託は数多くあるため、ベンチマークを確認すると良いでしょう。

投資信託が運用成果の目安としている指標のこと

投資信託の目的・目標に合わせて適切なベンチマークを選ぶことが大切です。

例えば、米国株式に投資するファンドを選ぶ場合、S&P500などが一般的なベンチマークとなります。

自身がどのくらいリスクを許容できるのか、リターンはどのくらい必要なのかをふまえて選びましょう。

投資信託の過去の運用実績は月次報告書で確認できます。運用会社や取扱金融機関のHPなどで公開されています。

過去の運用実績を確認する際は、できるだけ長い期間の実績を見るようにしましょう。

投資信託の手数料は主に、購入手数料、解約時の手数料、運用中の手数料の3点があります。

投資対象が同じ投資信託であれば、3つの手数料を比較して決めましょう。

投資信託の投資対象としては、株式や債券を中心にそれぞれ「国内資産」と「国外資産」があります。

例えば、同じ株式でも為替リスクの有無でリスク度合いが異なります。また、リターンも投資対象によって異なるため、それぞれの資産の特徴とリスク・リターンを把握しましょう。

投資対象の特徴とリスク・リターンを把握することで短期的な相場の動きに動揺せず、より長期運用ができるようになるでしょう。

純資産残高とは、投資信託が保有している資産の時価評価額のことであり、月次報告書で確認できます。基準価額の推移とともに図にまとめられているため、増減を確認しましょう。

比較的、右肩上がりで純資産残高が伸びているケースは人気があると判断できます。同じような対象の投資信託で迷った場合は、純資産残高が急に減っていないか、増加傾向なども判断材料にすると良いでしょう。

リスク許容度は人それぞれ異なります。

リスク許容度を考えるポイントとして、年齢、運用期間の時間や家族構成、今後の収入、家計や資産状況や投資経験などが挙げられます。

年齢が若く、長期間の運用が可能な場合は、株式などの高リスクでハイリターンを狙うことが適しています。

収入が今後増加する見込みがあり、資産に余裕がある場合は、ある程度のリスクを取った運用を検討することができます。

リスクを高めたい場合は、株式の割合を増やし、一方でリスクを抑えたい場合は、安定的な資産の割合を増やしましょう。

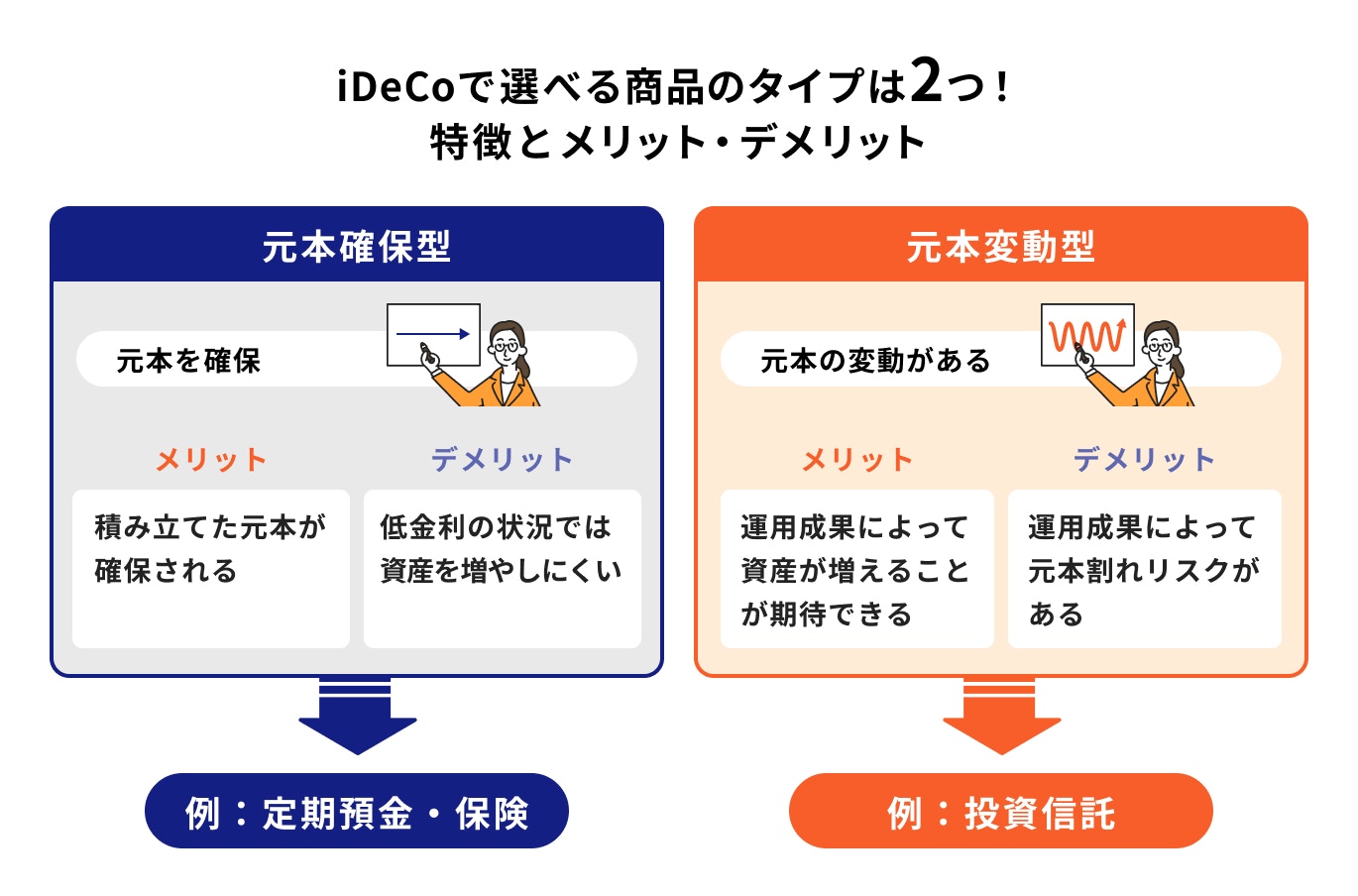

iDeCoとは、自分で掛金を運用して将来の年金を作る私的年金制度のひとつです。

iDeCoには3つの税制優遇があり、年収や掛金によって節税効果は異なりますが、掛金が全額所得控除になる点は大きなメリットといえます。

iDeCoで選べる商品の種類として「元本確保型」と「元本変動型」があります。

元本確保型では定期保険・保険、元本変動型では投資信託が選択できます。

スイッチングが可能なため、年代に合わせて積極的な運用から安定的な運用に柔軟に変更していくことが可能です。

商品ラインナップは金融機関によって差があるため、あらかじめ調べてから始めましょう。

iDeCoを利用するにあたっての注意点として、原則60歳まで資産を引き出せないため、計画的に積み立てましょう。

また、iDeCoは加入時、運用時、給付時に手数料がかかります。運営管理費は金融機関によって異なるため、負担が少ない金融機関を選ぶこともポイントです。

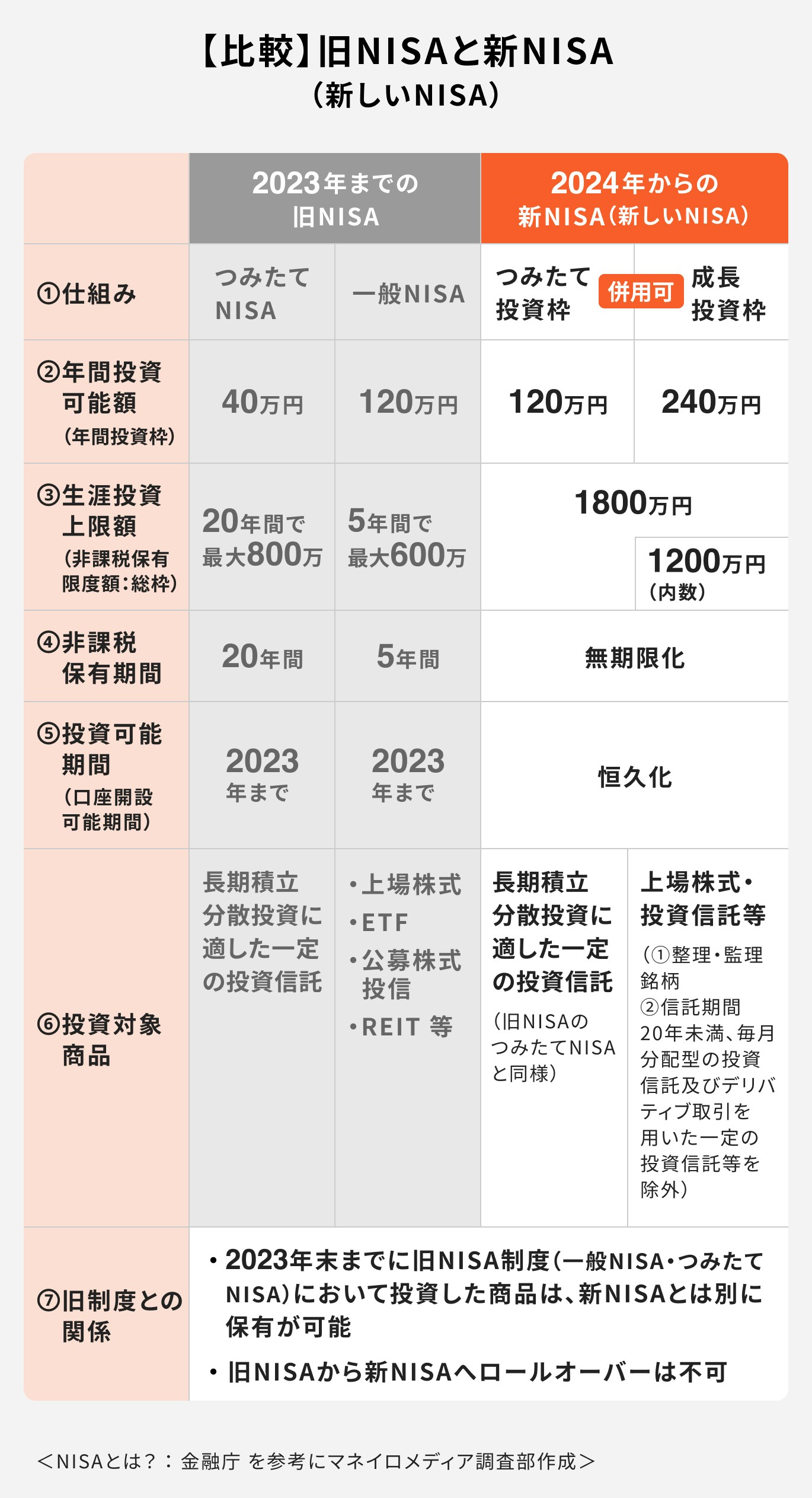

NISAは、配当金や分配金などが非課税になる制度です。2024年から新NISA(新しいNISA)となり、非課税保有期間の制限がなくなったり、投資できる金額が増額されるなど、さらに柔軟に利用できる制度へと変わりました。

また、2024年からのNISAでは、売却後の翌年に非課税枠が復活するため、旧制度と比べてスイッチングによる見直しもしやすくなったといえるでしょう。

一方で、投資できる主な商品は株式と投資信託であり、iDeCoのような元本確保型商品はありません。

NISA以外の金融資産全体の配分、投資する比率なども考えながら投資する商品を選びましょう。

投資信託を運用するうえで、なるべく損しないためにも以下のポイントをおさえておきましょう。

長期投資を行うことでリスクが抑えられるため、安定的なリターンが望めます。

また、長期的な運用をする際は、成長が期待できる資産に投資をすることもポイントです。

長期運用の理想の年数は20~30年ですが、長ければ長いほど複利効果が活用できるため、できるだけ途中売却せずに、運用の継続を心がけましょう。

投資信託に限らず、投資は価格変動がつきものです。投資信託の運用で失敗しないためにも、日々変わる価格に動揺しないことを心がけましょう。

投資信託の価格である基準価額は1日1回更新です。基準価額の決まり方は通常、15時までの注文で投資対象が国内のものは当日、国外は翌営業日の20時以降に各運用会社が公表しています。

このように、基準価額が決まるまでタイムラグがあることを前提に、基準価額の動向を把握すると良いでしょう。

万一、価格変動に不安を覚えてしまったら、投資を始める際に決めた目的・目標を振り返りましょう。

資産運用は一度買ったら「ほったらかし」もしくは「置きっぱなし」ではなく、定期的に資産全体のポートフォリオを見直しましょう。

例えば、「年末に資産状況を把握する」などルールを決めておくと良いでしょう。

また、チェックポイントとして

などを基準に見ると良いでしょう。

長期投資をするうえで、成長資産に投資をすることがポイントです。そこで、世界経済の成長とともに恩恵を受ける全世界株式に投資をするオール・カントリーが注目されています。

しかし、オール・カントリーは世界に分散しているとはいえ、投資先はすべて株式であり、分散投資をしているとはいえません。

投資信託の中でも人気が高い投資先ですが、債券などに比べて値動きの幅は大きく、リスクは高い投資です。

投資の目的や目標、リスク許容度は人さまざまです。 オール・カントリーだけに頼らず、他の投資先を知って自分に合った商品選びを心がけましょう。

»あなたの老後資金に最適な資産配分を3分で診断

オール・カントリーの今後が気になるあなたへ

「知識ゼロでも、ただしい資産運用ができる」をスローガンに、さまざまな資産運用サポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶暴落に備えるNISA運用相談会:あなたのNISAをプロが無料見直し

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

山口県出身。一橋大学卒業後、大和総研、三菱UFJモルガン・スタンレー証券、ドイツ証券、シティグループ証券で証券アナリストおよびM&Aバンカーとして勤務。2018年11月に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、2020年1月より代表取締役CEOに就任。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。