関連記事

»そもそもオルカンは必要?あなたに合う投資を無料診断

「オルカンは組み合わせた方が良い?」「組み合わせるならどんな商品が良い?」とオール・カントリーに投資をする投資信託についてどのように運用するべきか悩んでいる人も多いでしょう。

オール・カントリーとは全世界株式に連動する投資信託の通称であり、その中でも代表的なeMAXIS Slim全世界株式(オール・カントリー)は「オルカン」の愛称として知られています。

知名度が高いオルカンですが、オルカンのみに投資をしていると効果的な分散投資は期待できません。

本記事では「オルカンと組み合わせるなら何が良い?」と悩んでいる人に向けて、運用のポイントや組み合わせ例について投資のプロがわかりやすく解説します。

※オルカンは「eMAXIS Slim 全世界株式(オール・カントリー)」の略称として商標登録されています

※MSCIオール・カントリー・ワールド・インデックス(ACWI)、あるいはACWIに連動する投資成果を目指すインデックス型投資信託を総称して「オルカン」と呼ぶ場合もあります

※本記事のオルカンに関する内容は、注釈等がない限り、2025年1月31日現在の月次レポートに基づきます

オール・カントリーの今後が気になるあなたへ

「知識ゼロでも、ただしい資産運用ができる」をスローガンに、さまざまな資産運用サポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶暴落に備えるNISA運用相談会:あなたのNISAをプロが無料見直し

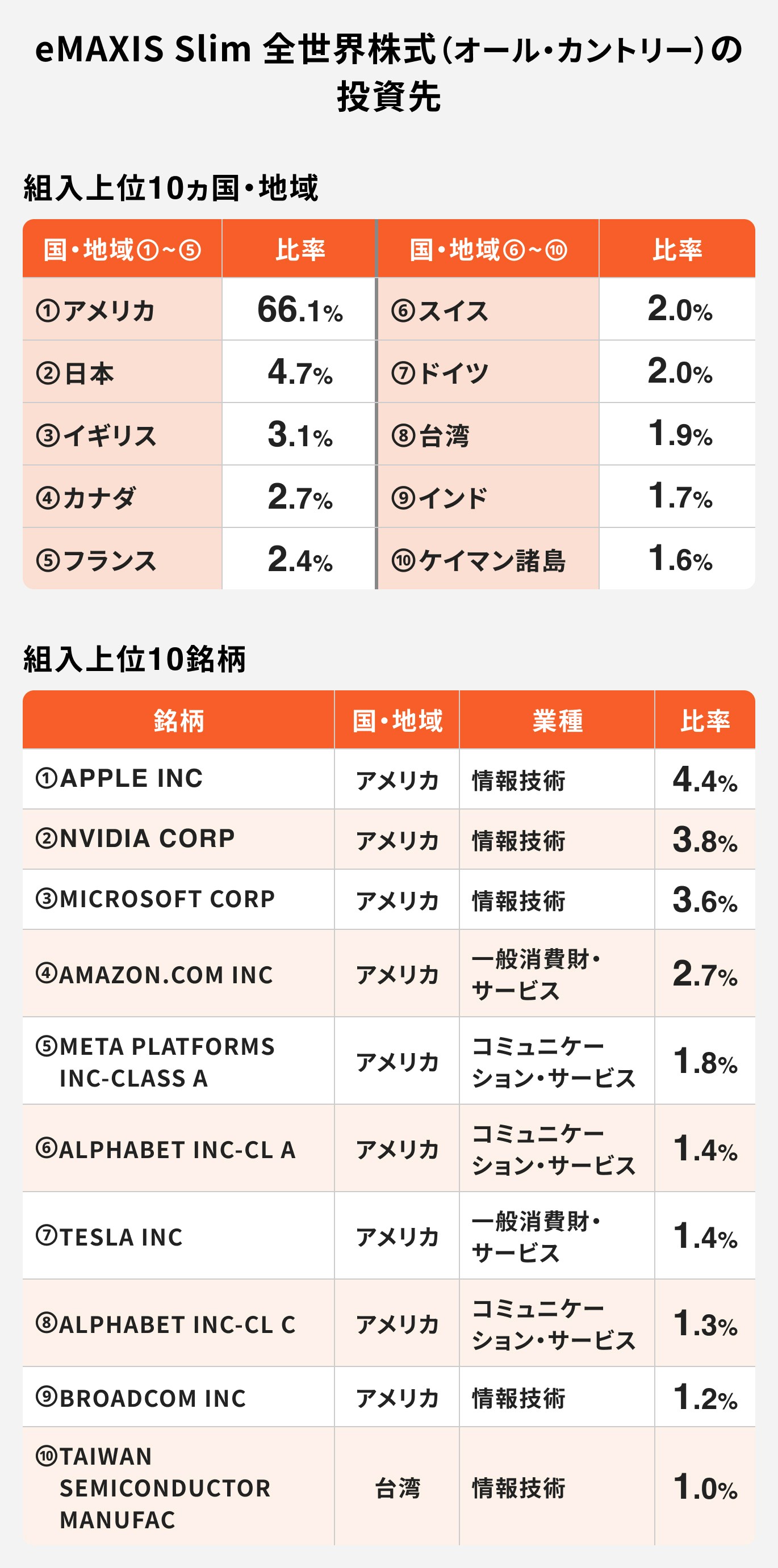

オルカン(eMAXIS Slim 全世界株式)は、MSCI オール・カントリー・ワールド・インデックス(MSCI ACWI)に連動した投資成果を目指すインデックスファンドです。

全世界の株式市場に分散投資できる手軽さや、低コストで運用できることから、多くの投資家に支持されており、純資産残高は5兆円を超えています。

投資対象は先進国株式が85.5%、新興国株式が9.7%と幅広い国・地域に分散投資が可能です。ただし、時価総額加重型の算出方式を採用しているため、時価総額の大きい企業への投資割合が高くなる特徴があります。

現在、組み入れ銘柄の半数以上を米国企業が占めているため、米国市場の影響を大きく受ける点には注意が必要です。万一、米国経済が大きな打撃を受けるような状況が発生すれば、オルカンの基準価額も大きく下落する可能性があります。

数ある投資信託の中でもオルカンは知名度が高く、人気のある商品ではありますが、「投資信託はオルカンにしか投資をしていない」「オルカンだけで問題ない?」と悩んでいる人も多いでしょう。

以下のケースに該当する場合はオルカンだけではなく、他の商品と組み合わせて投資を行うことを検討しましょう。

オルカンは全世界の株式に分散投資できるファンドですが、実際の投資比率は米国に偏っているため、必ずしも分散効果が十分とはいえません。

米国企業の組入比率は約50%以上となっており、米国市場に強く依存する構成になっています。

米国以外の地域の株式や、株式とは異なる値動きをする債券を組み合わせることで、より効果的な分散投資が可能になります。

また、オルカンは為替リスクの高い新興国の株式にも投資しています、株式市場の変動に対するリスクを抑えたい場合にも債券や貯蓄型保険などの低リスク資産を組み合わせるのが有効な選択肢です。

オルカンは時価総額加重型の指数に連動しているため、時価総額の大きな米国企業への投資比率が高く、米国市場が下落した際には大きな影響を受けやすい特徴があります。

実際に、オルカンの基準価額は2024年7月に過去最高値の2万7282円(当時)を記録しましたが、8月6日には2万2688円まで約17%下落しました。

短期間での急落の要因としては、円高の進行や株式市場の乱高下が挙げられます。

オルカンは長期的な成長が期待できるファンドではありますが、市場の急変動によるリスクは避けられません。暴落時のダメージを抑えるためには、オルカン以外の資産にも分散投資を行うことが大切です。

例えば、債券などの低リスク資産をポートフォリオに組み入れることで、暴落時の影響を和らげることができます。

「オルカン1本で分散投資ができる」と考えがちですが、実際には米国依存度が高く、リスクが偏っていることを理解したうえで、資産配分を工夫することが重要です。

オール・カントリーの今後が気になるあなたへ

「知識ゼロでも、ただしい資産運用ができる」をスローガンに、さまざまな資産運用サポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶暴落に備えるNISA運用相談会:あなたのNISAをプロが無料見直し

オルカンと他の商品を組み合わせるべきかどうかは、まず投資の目的・目標金額・運用期間をしっかりと考えることが必要です。考えた上で適切なリスクを取ることが大切です。

例えば、「30年間毎月3万円の積立投資で3000万円を貯めたい」という目標を設定した場合、目標を達成するには年利6%での運用が必要になります。

しかし、リスクを抑えるために年利3%の金融商品を選んでしまうと、30年後の資産は約1748万円(※)となり、目標には届きません。

リスクを取らなければ、目標金額に達しない可能性が高くなるため、「リスクを避ける=安全」とは限りません。

※(参考:つみたてシミュレーター|金融庁)

どの程度のリスクを取るべきかを考えたうえで、自分の予算、投資目的、ライフステージに合わせてリスクとリターンのバランスを踏まえながらオルカンと他の商品を組み合わせるなど、分散投資を取り入れましょう。

オルカンは全世界の株式に投資するインデックスファンドですが、特に米国の比率が高いため、リスク分散の観点から他の資産と組み合わせることで運用の安定性を高めることができます。

オルカンと他の商品を組み合わせる際は以下を参考にしましょう。

オルカンと組み合わせる際は、異なる投資先や運用スタイルを持つ投資信託を選ぶことで、暴落リスクに備えることが重要です。

例えば、国内外の株式・債券・REIT(不動産投資信託)などに分散投資するバランスファンドは、オルカンと比べてリスクが分散されるため、相場が下落した際の影響を抑えることができます。

また、オルカンは為替リスクがあるため、為替ヘッジ付きの投資信託を併せ持つことで、円高・円安の影響を軽減することも可能です。

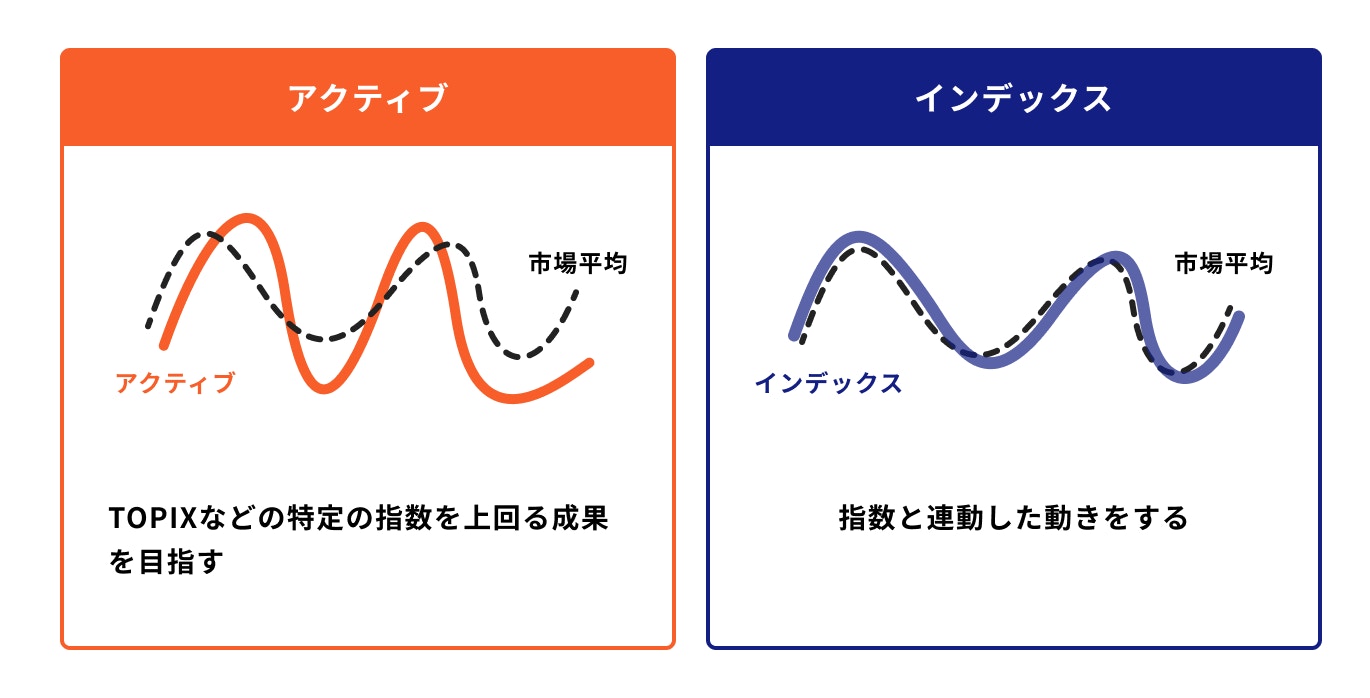

投資信託には、大きく分けてインデックスファンドとアクティブファンドの2種類があります。

インデックスファンドは市場の代表的な指数(例:オルカンのベンチマークであるMSCIオール・カントリー・ワールド・インデックス)に連動した運用を行うファンドです。運用コストが低く、長期的に安定したリターンを狙いやすい特徴があります。

一方、アクティブファンドはインデックスを上回るリターンを目指し、ファンドマネージャーが銘柄を選定しながら運用する投資信託です。調査・分析にコストがかかるため信託報酬(手数料)が高い傾向にありますが、市場平均を上回るリターンを狙うことができます。

オルカンはインデックスファンドに分類されますが、運用方法が異なるアクティブファンドとの組み合わせを検討するのも一案です。

オルカンは株式を中心に運用されるため値動きが大きく、リスクが高いという特徴があります。そのため、リスクを抑えながら運用するには、債券や貯蓄型保険と組み合わせるのが有効です。

債券は、国や企業が資金調達のために発行する有価証券で、以下のような特徴があります。

債券は、株式と比べて値動きが小さいため、オルカンと組み合わせることでポートフォリオ全体のリスクを低減できます。特に、個人向け国債や米国債などの比較的リスクの低い債券は、長期的な運用にも適しています。

また、貯蓄型保険は、保障と資産形成を兼ね備えた金融商品で、以下のようなメリットがあります。

長期的な資産形成を目的とする場合は、貯蓄型保険を活用することでリスクを抑えながら安定した運用が可能になります。

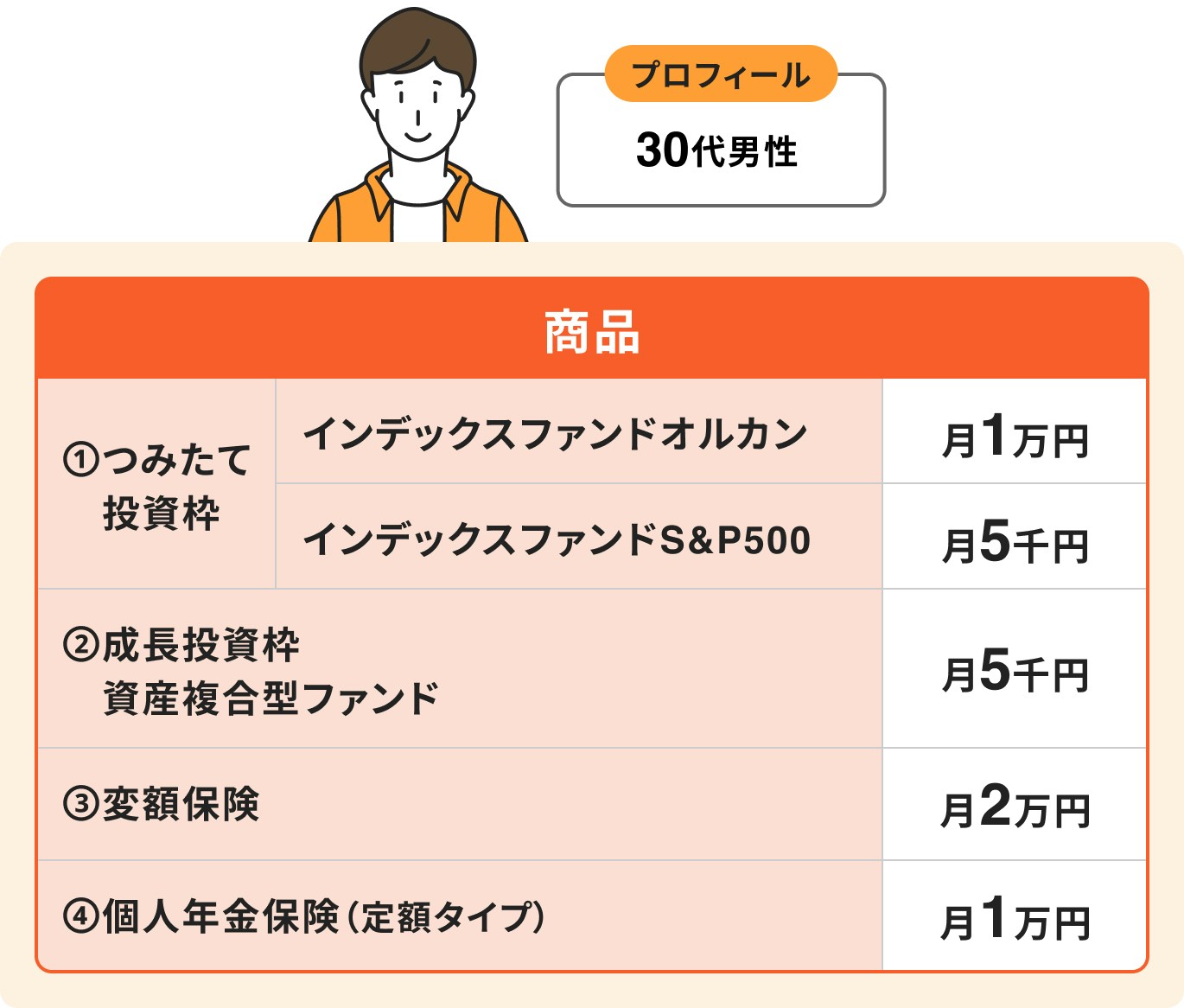

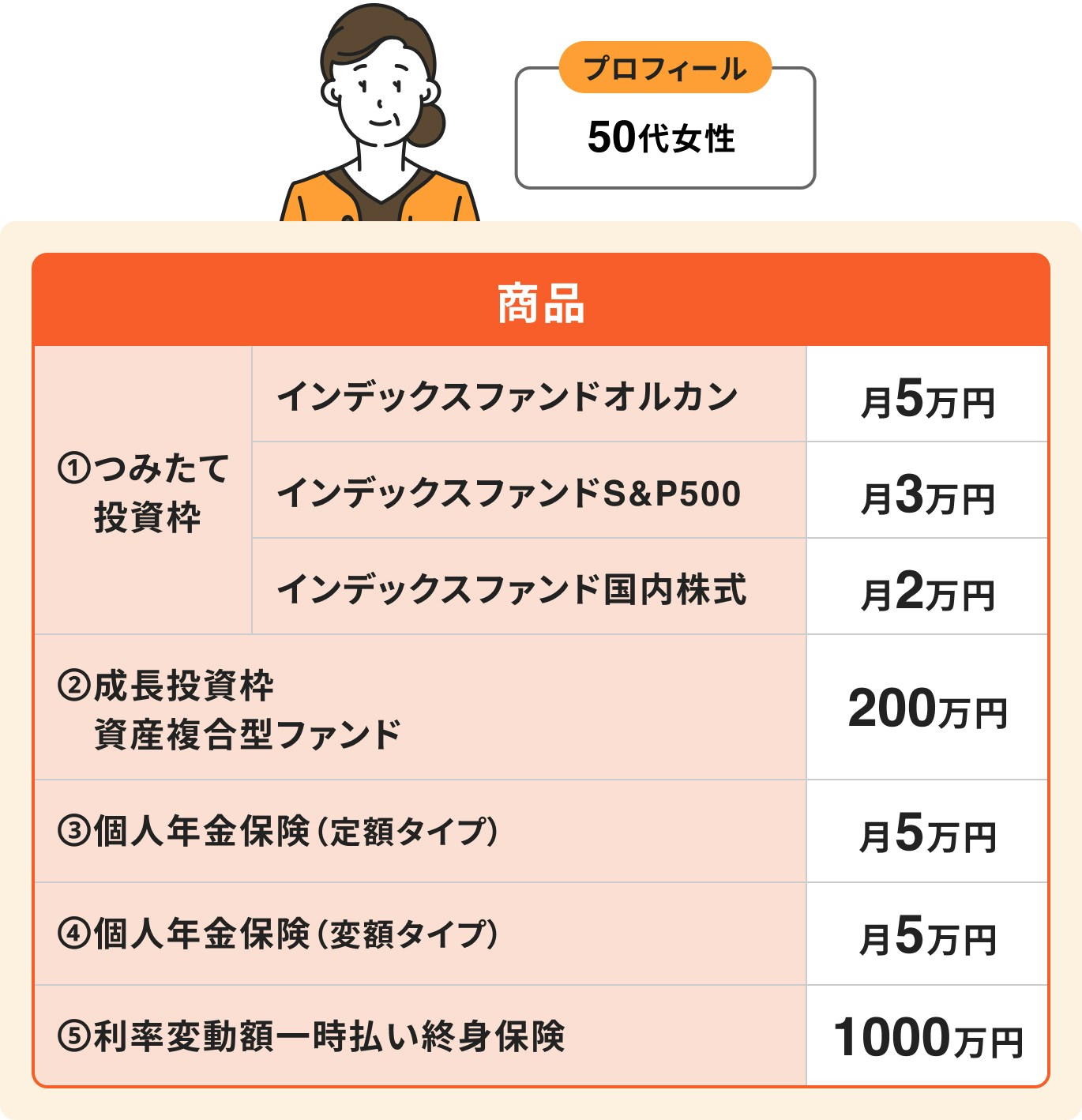

オルカンを含めたポートフォリオ例について、ケース別に見ていきましょう。

オルカンと他の商品を組み合わせる際は以下の点に注意しましょう。

分散投資をする際は投資対象の国や地域、資産の偏りに注意することが重要です。同じ国や地域の資産に投資しても、十分な分散効果は得られません。

投資先の特徴や業種、資産の種類が分散できているかを意識しながら、適切な組み合わせを考えましょう。

オルカンとS&P500に連動する投資信託(例:eMAXIS Slim 米国株式)はどちらも米国株の比率が高いという特徴があります。

S&P500は米国の優良企業約500社に投資する指数ですが、オルカンも組み入れ銘柄の半数以上が米国企業のため、両方を持っていても十分な分散投資にはなりません。

万が一、リーマンショック級の経済危機が起これば、どちらの資産も大きく下落する可能性があります。分散投資の観点から、米国以外の国や債券など異なる資産を組み入れることを検討しましょう。

資産の配分は、投資目的や運用期間に応じて柔軟に調整することが大切です。

長期間の運用が可能なら、リスクを取って株式の割合を増やす選択もありますが、短期間で資産を必要とする場合は、債券や貯蓄型保険などの低リスク資産の割合を増やすことを検討しましょう。

また、「資産を大きく増やしたい」「リスクを抑えて堅実に運用したい」などの目的に応じて、株式・債券の配分を調整することも重要です。

投資を続けていると、株式の値上がりなどで資産の配分バランスが変わることがあります。

例えば、当初は株式50%・債券50%のポートフォリオだったものが、株価上昇により株式70%・債券30%になってしまうと、意図せずハイリスクな状態になっている可能性があります。

定期的に資産配分を見直し、リバランスを行うことで、リスクを適切に管理することが重要です。

「どの資産を組み合わせたら良いかわからない」という場合は、投資のプロに相談するのも一案です。

プロに相談することで、自分のリスク許容度や投資目的に合った適切な資産の組み合わせを提案してもらえます。

投資の相談先としては、証券会社やIFA(独立系ファイナンシャルアドバイザー)などがあります。特にIFAは中立的な立場でアドバイスをしてくれるため、相談のハードルが低くおすすめです。

マネイロは、働く世代向けのお金の診断・相談サービスを提供しているIFA(独立系ファイナンシャルアドバイザー)です。

相談を担当するマネイロコンシェルは、銀行・証券会社・保険会社など金融機関出身の専門家で構成されており、投資と保険の両方に精通しているため、資産運用全般の相談ができます。

「NISAを活用した投資戦略を知りたい」「リスクを抑えながら資産を増やす方法を知りたい」「どの投資信託を選べば良いかわからない」といった疑問や悩みに対して、ライフプランに合わせた適切なアドバイスを提供します。

マネイロでは、多くの金融機関と提携しているため、幅広い金融商品の中から最適なものを選ぶことが可能です。

SBI証券と提携しており、ネット証券を利用しながらもプロのアドバイスを受けつつ投資を進められるのが特徴です。

投資を始めた後、「資産が増減してどうすればいいかわからない」と不安を感じることもあるでしょう。

マネイロでは、投資開始後も無料で運用相談ができるため、継続的なサポートを受けながら運用を続けられる環境が整っています。

マネイロのサービスは、投資開始前だけでなく、運用後の相談も何度でも無料です。

マネイロは、顧客が納得した上で金融商品を契約した場合に、提携金融機関から手数料を受け取る仕組みになっているため、何度相談しても利用者に費用は発生しません。

オルカンの組み合わせは、投資目的や老後に必要な金額で“最適な比率”が変わります。米国株を足すべきか、債券を組み合わせるべきか、あるいはオルカン一本で十分なのか——。

あなたの状況に最適な答えは、老後資金の不足額やリスク許容度によって異なります。

3分投資診断なら、老後必要額・不足額・あなたに合う最適な資産配分を自動で算出。オルカンとの組み合わせで迷っている方の判断材料になります。

»あなたに最適なオルカンの組み合わせを3分で診断(無料)

オール・カントリーの今後が気になるあなたへ

「知識ゼロでも、ただしい資産運用ができる」をスローガンに、さまざまな資産運用サポートを無料でご提供しています。

▶3分投資診断:iDeCoやNISAなど、相性の良い資産運用がわかる

▶世界株式だけに頼らない投資術とは?:スマホで見られる30分の無料セミナー

▶暴落に備えるNISA運用相談会:あなたのNISAをプロが無料見直し

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。