関連記事

»下落相場の投資判断を専門家に相談する

「NISAで保有している投資信託が暴落したらどう対応すべき?」「暴落時にやってはいけないことは?」と、運用中の値動きに不安を感じている人も多いのではないでしょうか。

NISA口座で購入できる投資信託や株式は、価格変動によるリスクがあります。市場環境によっては価格が上昇して利益が出ることもありますが、急落や下落によって含み損を抱える可能性もあります。

突然の暴落が起こると、慌てて売却を検討してしまいがちです。しかし、その場の値動きだけで判断するのではなく、投資を続けるメリットや長期運用の視点を持つことも重要です。

本記事では、NISAで投資信託や株式を運用している人に向けて、暴落が起きた際の適切な対応や、事前に備えておきたいポイントについて、投資の専門家の視点からわかりやすく解説します。

NISAの運用に悩んでいるあなたへ

NISAの賢い運用方法や運用の見直しなど、NISAのお悩みをまとめて解決

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

株価が下がる、投信の基準価額が下がることなどを「下落」と言いますが、相場が急激に変動して極端に下落することを、とくに「暴落」と言います。

暴落は損失の規模が大きく、また影響が甚大である状態を意味することが多く、暴落が起きるとNISAで運用している投資信託や株式などの評価額が大きく下がり、保有資産に影響を与えることになります。

株式市場の暴落は、さまざまな要因が絡み合って起こります。主な原因は以下の通りです。

また、近年では、コンピューターによる「アルゴリズム取引」が主流で、株価や取引量に反応して自動的に売買が行われます。そのため、一度大きな売りが出ると、連鎖的に売り注文が発生し、相場が急落しやすくなる傾向があります。

投資家の心理が市場に与える影響も大きく、期待が過剰になるとその反動で悲観的な売りが広がり、相場が大きく変動することもあります。

NISA自体は単なる制度なので暴落による影響はありませんが、NISA口座で保有している投資信託やETF、株式には大きな影響が生じます。暴落によって保有資産の評価額が大きく下がることになるでしょう。

NISAは長期投資や将来の資産形成を支援するための非課税制度であるため、長く投資を行っている最中には、数回の暴落を経験する可能性があります。

非課税の恩恵を十分受けるためにも、個人の投資家は暴落時こそ冷静な対応が求められます。

2024年7月に「オルカン(eMAXIS Slim 全世界株式)」は過去最高値(当時)の2万7282円を記録しましたが、8月6日には2万2688円まで下がり、約17%の下落となりました。

主な要因は以下の通りです。

オルカンは国内外の株式で構成されていますが、そのうち6割程度が米国株式です。米国の株式市場や為替の影響を受けやすいファンドと言えるでしょう。

相場が急落すると、不安から冷静な判断ができなくなり、思わぬ失敗につながることもあります。特に初心者は、焦って行動してしまいがちです。

暴落時にやってしまいがちなNG行動と、その理由について見ていきましょう。

株価が暴落すると、まっさきに考えるのが「売却」ですが、損失が拡大することを恐れるあまり、すぐに売却してしまうのは、できれば避けたい行動です。

優良企業に分散投資する投資信託などは、長い目で見ると、企業の成長とともに価格が回復しやすい金融商品です。即座に売却することが、必ずしも正しい判断とは言えません。

暴落後に少しでも株価が回復したタイミングで売ってしまうことも、もったいない行動パターンです。その後市場が回復した場合に、本来得られたはずの利益を逃すことにつながります。

投資先が将来性のある資産なら、売却以外の方法も検討してみましょう。

暴落時には、SNSなどでネガティブな情報が拡散されやすくなります。しかし、情報の中には根拠のないものや噂レベルのものも多くあります。

焦って売却してしまう前に、情報の出所や根拠をしっかり確認し、信頼できる情報をもとに冷静な判断を心がけることが大切です。

NISAの運用に悩んでいるあなたへ

NISAの賢い運用方法や運用の見直しなど、NISAのお悩みをまとめて解決

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

株式や投資信託など、リスクのある金融商品に投資をすると、短期的には保有資産の価格変動が大きくなる一方、長期的には安定した運用が期待できます。

投資を始めたばかりの人や年齢の若い人、長期運用を前提としている人は、暴落への特別な対策は基本的に不要です。

一方、資産形成の終盤に差し掛かっていたり、目標金額の達成が近い場合には、暴落への備えが必要になります。

株式など値動きの大きい資産の比率が高い場合は、債券など安定的な資産の割合を増やしてリスクを抑えると良いでしょう。

NISAは個人の資産形成を支援するための非課税制度です。

2024年からは「新NISA(新しいNISA)」がスタートし、順調に資産を増やしている人もいます。しかし、投資中には市場の急な変動によって、株価などが暴落する可能性もあるため注意が必要です。

暴落が起きてしまったら、個人の投資家はどのように対応すべきなのでしょうか。

積立投資の場合、今後の成長が期待できる資産に投資をしているのであれば、そのまま積立を継続することを検討しましょう。

下落している間も積立を続ければ、相対的に安い価格で購入することができます。ドル・コスト平均法により、平均購入単価を下げる効果も期待できます。

暴落時は「安く買えるチャンス」と捉え、焦らず冷静に積み立てを継続する姿勢が大切です。

一括投資の場合、利益が出るか出ないかは、購入のタイミングで決まるといっても過言ではありません。投資スタート直後に株価が暴落すれば、多くの場合は損失を抱えることになります。

追加投資で購入単価を下げ、回復するまで保有することもできますが、回復の見込みがない資産であれば新たな投資はしにくいかもしれません。他方、売却すれば損失を確定することになり、いずれにしても判断は難しいでしょう。

売却の判断で迷った時は、投資の目的や目標金額までの期間をもとに判断するのもひとつの方法です。目標金額に近づいていれば売却する、目標まで時間がある場合は保有を継続するなどです。

それでも判断に迷う場合は、専門家に相談してみましょう。

積立投資でも一括投資でも、基本は「回復を見越した長期運用」が前提です。特に株式投資では、短期では値動きが大きいものの、長期で見ると安定してくる傾向があります。

過去にも10年に1度程度のペースで暴落が起きており、10年未満の運用では一時的に損失が出る可能性があります。焦らず冷静に運用を続けることが、資産運用の成功につながりやすくなります。

2023年までの旧NISAでは、非課税保有期間に制限があります。つみたてNISAの場合は20年、一般NISAとジュニアNISAの場合は5年です。

非課税保有期間が終わるタイミングで暴落した場合の対処法について解説します。

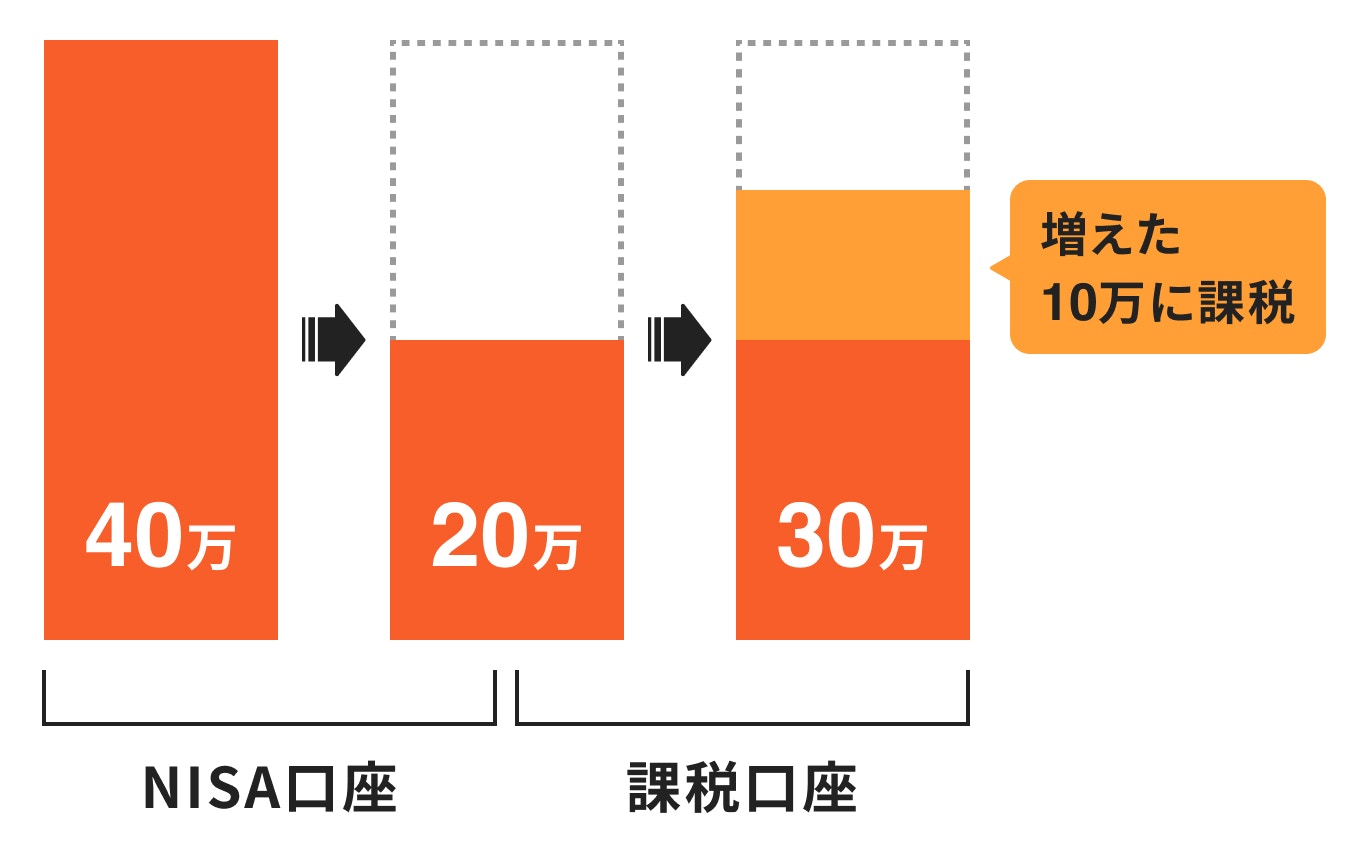

非課税保有期間が終了すると、自動的に課税口座(※)へ移管されます。そのまま価格が戻るのを待つことも可能です。

ただし注意したいのは「取得価格」の扱いです。課税口座では、移管時の価格が取得価格とみなされ、移管後に生じた利益に関しては課税対象になります。

例えば、40万円で購入した投資信託が一時的に20万円まで下がり、非課税保有期間終了後に課税口座に移されたとします。

その後、30万円に値上がりしたタイミングで売却すると、移管時(20万円)からの増加分である10万円が利益とみなされ、課税の対象となります。

旧NISAでの購入価格より評価額が低くても、課税対象になる場合があるので注意が必要です。

※ジュニアNISAは継続管理勘定、あるいは課税口座(特定口座か一般口座)

非課税保有期間が終了する前に、思い切って売却するのも選択肢の一つです。

最悪の場合、損失が出て売却することになるかもしれませんが、売却で得たお金は新NISAで再び投資をすることも検討してみましょう。

暴落のあるなしにかかわらず、旧NISAで運用中の資産は非課税保有期間終了時までに、売却か継続の判断をしなくてはなりません。

利益が出ているうちに早めに売却して、非課税保有期間の制限がない新NISAで再び運用することも意識しておくと良いでしょう。

相場の暴落は、いつ起こるか予測することができません。だからこそ、日頃からしっかりと備えておくことが大切です。

ここでは、暴落リスクを抑えるための代表的な2つの対策「ドル・コスト平均法」と「分散投資」について、わかりやすく解説します。

株価や投資信託の基準価額、為替レートなどは日々変動するため、「いつ買うべきか」の正解はありません。そこで役立つのが「ドル・コスト平均法」です。

ドル・コスト平均法は、一定のタイミングで一定額を投資する方法です。例えば投資信託の場合なら、価格が下落した時は口数を多く、価格が上昇した時は口数を少なく買うことができるので、購入価格を平準化するメリットがあります。

まとまった資金がなくても、少額投資によって長期的な資産形成が可能になるため、投資初心者にも向いています。

分散投資には、主に「資産」「地域」「時間」の3つの観点があります。

この3つの分散を意識することで、暴落リスクに備えることができます。

例えば、成長性は高いがリスクもあるオルカン(全世界株式を投資対象とする投資信託)は、積立投資での運用が向いています。

一方で、まとまった資金を一括で投資する場合は、リスクの低い債券や、保障付きの貯蓄型保険を検討するのも良いでしょう。

オルカンで積立投資、債券や保険で一括投資というように目的に応じて組み合わせることで、それぞれのメリットを活かした運用が可能になります。

NISAは、価格が下落しているタイミングでもスタートできます。確かに不安定な相場では心配もありますが、長期運用を前提にすれば価格変動のリスクは抑えられます。

もし不安がある場合は、専任のアドバイザーに相談できる体制があると、安心して投資を始められます。

マネイロでは、マネイロコンシェルと呼ばれるアドバイザーによる運用サポートを無料で受けることができます。

一般的に、金融機関では投資金額によって担当者がつきますが、マネイロでは投資金額にかかわらず専任のアドバイザーがつくので、NISAを利用する積立投資を検討している人は安心して投資をスタートできるでしょう。

マネイロのアドバイザーである「マネイロコンシェル」は、資産運用アドバイスの専門家です。

証券会社や銀行、保険会社など、金融機関出身者が多く、投資信託や株式、保険商品を販売できる証券外務員と保険募集販売人の両方の資格を持っています。長期の資産形成を目指している人にとって強い味方になるでしょう。

マネイロは、商品ラインナップが豊富なSBI証券と提携しているので、幅広い金融商品を提案できるのが強みです。自分に合った商品を見つけやすくなるでしょう。

その後の運用に関しても、投資信託や債券投資に関する豊富な知識を持ち合わせているマネイロコンシェルが在籍しているので、必要なサポートも随時受けることができます。

マネイロでは、運用開始後のサポートも万全です。暴落により、売却するか、そのまま持ち続けるかなどの判断に迷った時も、いつでも相談できます。

相談はオンラインで対応しているため、忙しい方でも時間や場所を選ばず利用できます。

コロナショック以降、米国株を中心に市場は回復を続けてきましたが、トランプ大統領の就任以降、世界の株式市場の値動きは不安定になっています。

先行きが不透明な時期こそ、焦らず「積立をやめない・減らさない」こと、そしてドル・コスト平均法などの分散投資を実践することが大切です。

また、投資先の選定は慎重に行い、成長性や将来性のある企業・地域を選択して、暴落に備えた資産運用を心がけるようにしましょう。

今後、特に個人の投資家が、自分だけの判断で投資を行うのが難しいと感じる場面が以前よりも増えるかもしれません。

政治の影響により、世界がダイナミックに変化する可能性があるなか、運用に不安を感じた時は専門家のアドバイスやサポ-トを受けたりすることも検討してみましょう。

»暴落で悩んだ時はプロに相談で解決

NISAの運用に悩んでいるあなたへ

NISAの賢い運用方法や運用の見直しなど、NISAのお悩みをまとめて解決

▶事例付きで株価暴落対策が学べる:スマホで簡単!30分の無料セミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。